Sóng gợn cổ phiếu thép

Giới đầu tư hân hoan, chứng khoán lại bay cao

Giới đầu tư hân hoan, chứng khoán lại bay cao FECON (FCN) dự kiến phát hành trái phiếu bổ sung vốn hoạt động

FECON (FCN) dự kiến phát hành trái phiếu bổ sung vốn hoạt độngSau thời gian dài ảm đạm, cổ phiếu ngành thép gần đây có “sóng” lớn, nhiều phiên “tím” bảng điện, nhưng sóng ngắn hay dài còn phụ thuộc rất nhiều yếu tố.

Nhu cầu thép xuất khẩu và tiêu thụ trong nước tăng cao trong quý III/2020. Ảnh: Dũng Minh.

Lợi nhuận quý III tăng cao

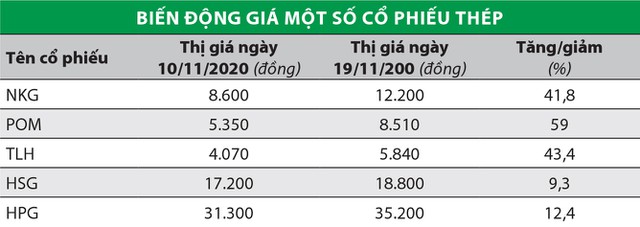

Thị trường chứng khoán tuần qua chứng kiến đà tăng mạnh của nhóm cổ phiếu ngành thép như NKG, TLH, TVN, POM, HSG, HPG, trong đó có không ít phiên “tím sàn”. Trên một số diễn đàn của các nhà đầu tư chứng khoán, diễn biến tăng trần gần như đồng loạt của nhóm cổ phiếu thép khiến nhà đầu tư bàn tán xôn xao.

Anh Nguyễn Mạnh Cường, một nhà đầu tư ở Hà Nội chia sẻ, giá các cổ phiếu ngành thép bật tăng, thu hút dòng tiền lớn khiến anh quan tâm. Anh đã mua vào cổ phiếu NKG ở mức giá hơn 9.000 đồng/cổ phiếu ngày 11/11 và giá trị khoản đầu tư này tính đến ngày 19/11 tăng trên 30%.

Điều gì đang xảy ra ở nhóm cổ phiếu ngành thép? Dưới góc nhìn của anh Cường, tín hiệu đầu tiên mà nhà đầu tư nhìn thấy là kết quả kinh doanh khởi sắc trong quý III và triển vọng tăng trưởng trong quý IV khi nhu cầu tiêu thụ vật liệu xây dựng tốt hơn, các dự án hạ tầng giao thông được triển khai mạnh mẽ cùng chính sách thúc đẩy đầu tư công.

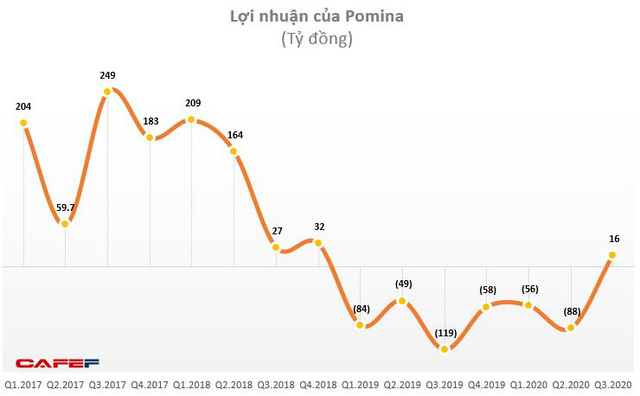

Chẳng hạn, Công ty cổ phần Thép Pomina (POM) sau 6 quý lỗ triền miên (quý II/2020 lỗ 88,3 tỷ đồng, quý I/2020 lỗ 55,7 tỷ đồng, quý IV/2019 lỗ 57,7 tỷ đồng, quý III/2019 lỗ 118 tỷ đồng, quý II/2019 lỗ hơn 49 tỷ đồng, quý I/2019 lỗ 83,6 tỷ đồng) đã có lãi trở lại vào quý III/2020, với con số lãi sau thuế 16,1 tỷ đồng.

Ông Đỗ Tiến Sĩ, Tổng giám đốc POM cho biết, Công ty đang triển khai dự án lò cao, dự kiến trong quý IV/2020 sẽ đi vào hoạt động nên chi phí lãi vay trong quý III tăng 18,7% so với cùng kỳ năm ngoái. Doanh thu trong kỳ giảm là do Công ty giảm sản xuất để xây dựng thiết bị kết nối với dự án thượng nguồn lò cao tại một nhà máy.

Video đang HOT

Lũy kế 9 tháng đầu năm 2020, POM ghi nhận doanh thu 7.275 tỷ đồng. Mặc dù quý III có lãi nhưng do lỗ trong 6 tháng đầu năm nên lợi nhuận tính đến hết tháng 9 vẫn âm gần 128 tỷ đồng.

Với Công ty cổ phần Thép Nam Kim (NKG), quý III/2020, Công ty đạt doanh thu gần 3.376 tỷ đồng, tăng 10%; lợi nhuận sau thuế 82,6 tỷ đồng, gấp 13 lần cùng kỳ năm ngoái. Lũy kế 9 tháng đầu năm 2020, doanh thu đạt 8.141 tỷ đồng, giảm 9,3%; lợi nhuận sau thuế đạt 141,4 tỷ đồng, gấp 3,5 lần cùng kỳ năm 2019 và hoàn thành 70% kế hoạch cả năm.

Nhà đầu tư quan tâm đến thông tin Công ty sẽ ghi nhận một khoản lợi nhuận bất thường từ chuyển nhượng đất tại Khu công nghiệp Mỹ Xuân B.

Tuy nhiên, theo Công ty Chứng khoán Bảo Việt, tiến độ chuyển nhượng đất của NKG có thể sẽ chậm, sang năm 2021. Như vậy, nhà đầu tư nào “cầm đèn chạy trước ô tô” rất có thể sẽ bị… việt vị.

Công ty cổ phần Tập đoàn Thép Tiến Lên (TLH) cũng có kết quả kinh doanh quý III/2020 tích cực khi lãi 12,7 tỷ đồng, trong khi cùng kỳ năm ngoái lỗ 9 tỷ đồng.

Biên lợi nhuận vẫn thấp, nhưng có triển vọng cải thiện

Dù giá tăng mạnh trong thời gian qua, nhưng không ít cổ phiếu ngành thép vẫn đang có thị giá thấp, ở dưới mệnh giá như POM, TLH. Tình trạng này được cho là do hoạt động kinh doanh khó khăn trong giai đoạn trước và biên lợi nhuận của các doanh nghiệp ở mức thấp.

Trong các doanh nghiệp thép trên sàn, hiện chỉ có một số doanh nghiệp lớn như Tập đoàn Hòa Phát (HPG), Tập đoàn Hoa Sen (HSG) có biên lợi nhuận cao. Cụ thể, biên lợi nhuận gộp của HPG đạt 19%, HSG đạt khoảng 16%.

Tại đa số doanh nghiệp khác, biên lợi nhuận chỉ khoảng 6 – 7% như NKG 7,2%, TLH và POM là 6,3%, một số doanh nghiệp khác có tỷ lệ này thấp hơn nhiều.

Ông Nguyễn Thế Minh, Giám đốc Phân tích, Công ty Chứng khoán Yuanta Việt Nam cho biết, vừa qua, cổ phiếu ngành thép có “sóng” nhờ kết quả kinh doanh quý III/2020 khởi sắc, tổng lợi nhuận gộp nhóm ngành kim loại (gồm tôn, thép, vật liệu xây dựng) tăng 31,2% so với cùng kỳ năm 2019.

Nhu cầu tiêu thụ sắt thép trong quý III tăng cao do thị trường Trung Quốc tăng cường nhập khẩu.

Khi tình hình dịch bệnh Covid-19 tạm lắng xuống, nhu cầu tiêu thụ thép tại Trung Quốc gia tăng, nhất là khi năm ngoái nước này đóng cửa nhiều nhà máy thép vì lo ngại ô nhiễm môi trường, dẫn đến nguồn cung khan hiếm. Theo đó, các doanh nghiệp thép tại Việt Nam có cơ hội đẩy mạnh xuất khẩu.

Trong khi đó, tại thị trường trong nước, thiên tai, bão lũ liên tiếp xảy ra ở các tỉnh miền Trung gây hư hại nhà cửa, dẫn tới nhu cầu mua vật liệu xây dựng bao gồm tôn, thép gia tăng.

Mặt khác, thị trường bất động sản có dấu hiệu hồi phục, kể từ quý III, một số dự án đã rục rịch khởi công xây dựng trở lại, kéo theo nhu cầu về sản phẩm thép tăng. Đáng chú ý, năm 2019, nhiều dự án bị “kẹt” pháp lý không triển khai được, nhưng từ nay đến cuối năm 2020 và bước sang năm 2021, dự báo sẽ có không ít dự án được khơi thông thủ tục pháp lý.

Biên lợi nhuận của nhóm ngành thép dù mỏng nhưng đã được cải thiện nhiều so với năm ngoái nhờ yếu tố đầu vào là nguyên liệu sản xuất giảm.

Biên lợi nhuận của nhóm ngành thép dù mỏng nhưng đã được cải thiện nhiều so với năm ngoái nhờ yếu tố đầu vào là nguyên liệu sản xuất giảm. Đơn cử, biên lợi nhuận năm 2019 của NKG chỉ khoảng 2,8%, nhưng Công ty Chứng khoán Bảo Việt dự kiến năm 2020 đạt 6,2%.

Theo công ty chứng khoán này, trong quý IV/2020, giá nguyên liệu thô và giá bán tiếp tục có diễn biến thuận lợi với các doanh nghiệp thép. Giá quặng sắt có áp lực giảm về cuối năm do tồn kho quặng của Trung Quốc dần tăng lên, nhu cầu nhập quặng đầu cơ giảm và nguồn cung tăng từ Brazil sau khi bị ảnh hưởng bởi dịch bệnh Covid-19.

Liệu sóng tăng của nhóm cổ phiếu có kéo dài? Ông Nguyễn Thế Minh nhận định, thép là ngành có tính chu kỳ cao vì phụ thuộc vào giá nguyên liệu đầu vào và đầu ra, thường tăng mạnh vào đầu năm, cuối năm, sau đó có nhịp nghỉ. Sóng ngắn hay dài còn phụ thuộc vào tình hình đầu vào, đầu ra của các doanh nghiệp.

“Khi giá nguyên liệu đầu vào tăng trở lại do nhu cầu tăng mạnh, lợi nhuận gộp giảm, biên lợi nhuận thu hẹp là lúc các doanh nghiệp ngành thép gặp căng thẳng và sóng sẽ thoái trào”, ông Minh nói.

Trong ngắn hạn, các doanh nghiệp thép như NKG, TLH, POM vẫn đang được hưởng lợi do nhu cầu tiêu thụ trong nước và xuất khẩu tăng, trong khi giá nguyên liệu đầu vào chưa có dấu hiệu tăng trở lại, giúp cải thiện biên lợi nhuận, nên cổ phiếu thu hút nhà đầu tư.

Thép Pomina (POM): Cổ phiếu kịch trần 7 phiên, kỳ vọng từ hệ thống luyện thép 1 triệu tấn

Trên thị trường, kỳ vọng từ các hiệp định cũng đã phản ánh tạo đà thăng hoa cho nhóm cổ phiếu thép. Đặc biệt, cổ phiếu POM liên tục kịch trần 7 phiên liên tiếp, đưa mức giá từ vùng 5.000 đồng/cp lên 8.500 đồng/cp, thanh khoản cải thiện đáng kể.

Ngày 18/11/2020, CTCP Thép Pomina (POM) cho biết đã đưa vào vận hành hệ thống luyện thép kết hợp giữa lò cao (BF) và lò điện công nghệ Consteel sản xuất từ quặng. Công suất hệ thống lên đến 1 triệu tấn sản phẩm thép được luyện từ quặng, sạch tạp chất.

Được biết, công nghệ sản xuất của POM hoạt động khép kín và đồng bộ từ thượng nguồn sử dụng nguyên liệu thô tới hạ nguồn tao ra thép thành phẩm. Gang lỏng sau khi nấu luyện đạt chất lượng từ lò cao sẽ được chuyển sang lò điện EAF. Công nghệ Consteel mang ưu điểm vượt trội: loại bỏ hoàn toàn xỉ và các tạp chất, giúp làm sạch gang lỏng và được kết xuất ra từ đáy lò. Đối với các yêu cầu khác nhau về mác thép, công nghệ đã tích hợp hệ thống nạp trợ dung với mức độ tự động hóa cao đáp ứng chính xác hoàn toàn đơn hàng.

Trên thị trường, kỳ vọng từ các hiệp định cũng đã phản ánh tạo đà thăng hoa cho nhóm cổ phiếu thép. Đặc biệt, cổ phiếu POM liên tục kịch trần 7 phiên liên tiếp, đưa mức giá từ vùng 5.000 đồng/cp lên 8.500 đồng/cp, thanh khoản cải thiện đáng kể.

Về kinh doanh, POM là cái tên đáng chú ý khi chuyển mình mạnh mẽ trong quý 3 năm nay, Công ty có lãi trở lại với số lãi sau thuế 16 tỷ đồng. Giải trình, POM cho biết Công ty đang triển khai dự án lò cao, dự kiến quý 4/2020 lò cao sẽ đi vào hoạt động nên hiện nay chi phí lãi vay tăng 18,7% so với cùng kỳ.

Dự báo ngành thép, Chứng khoán Rồng Việt (VDSC) trong báo cáo mới nhất ghi nhận tháng 8/2020 thị trường có tín hiệu khả quan, khi sản lượng tăng đáng kể so với năm ngoái. Ngoại trừ thép cuộn cán nguội, tất cả các mảng phụ khác ghi nhận mức tăng trưởng ấn tượng, là tín hiệu cho sự phục hồi của cả thị trường nội địa và quốc tế.

Nửa cuối năm, nhiều dự án lớn tăng tiến độ sau giãn cách và chi tiêu tài khóa cho cơ sở hạ tầng cũng được đẩy mạnh giải ngân, điều này sẽ trực tiếp hỗ trợ cho sản lượng tiêu thụ của ngành thép xây dựng. Theo đó VDSC kỳ vọng xu hướng trên sẽ duy trì trong trung hạn, các nhà máy thép xây dựng trong nước sẽ trực tiếp hưởng lợi.

10 cổ phiếu tăng/giảm mạnh nhất tuần: Tâm điểm nhóm thép và bán lẻ  Các cổ phiếu ngành thép và bán lẻ như NKG, TLH, POM, MWG, PET... đều tăng giá mạnh trong tuần từ 9-13/11. Đa phần các cổ phiếu giảm giá mạnh trên HNX và UPCoM đều có thanh khoản rất thấp. Kết thúc phiên giao dịch cuối tuần (13/11), VN-Index tăng 28 điểm, tương ứng 2,98% lên 966,29 điểm. HNX-Index tăng 5,43 điểm (3,9%)...

Các cổ phiếu ngành thép và bán lẻ như NKG, TLH, POM, MWG, PET... đều tăng giá mạnh trong tuần từ 9-13/11. Đa phần các cổ phiếu giảm giá mạnh trên HNX và UPCoM đều có thanh khoản rất thấp. Kết thúc phiên giao dịch cuối tuần (13/11), VN-Index tăng 28 điểm, tương ứng 2,98% lên 966,29 điểm. HNX-Index tăng 5,43 điểm (3,9%)...

Tin liên quan

Top 10 cổ phiếu tăng/giảm mạnh nhất tuần: Nhóm cổ phiếu thép nổi sóng

Top 10 cổ phiếu tăng/giảm mạnh nhất tuần: Nhóm cổ phiếu thép nổi sóng Cổ phiếu ngân hàng tăng giúp VN-Index vượt mốc 860 điểm kết phiên 6/7

Cổ phiếu ngân hàng tăng giúp VN-Index vượt mốc 860 điểm kết phiên 6/7 Cổ phiếu ngành thép lại có dấu hiệu thu hút được dòng tiền

Cổ phiếu ngành thép lại có dấu hiệu thu hút được dòng tiền Giao dịch chứng khoán chiều 22/5: Cổ phiếu thép lội ngược dòng, SHB nổi sóng trở lại

Giao dịch chứng khoán chiều 22/5: Cổ phiếu thép lội ngược dòng, SHB nổi sóng trở lại Chứng khoán hôm nay 19/5: Nhóm cổ phiếu thép và ngân hàng tiếp tục "hút" dòng tiền

Chứng khoán hôm nay 19/5: Nhóm cổ phiếu thép và ngân hàng tiếp tục "hút" dòng tiền KQKD ngành thép quý 3: Quán quân tăng trưởng thuộc về doanh nghiệp có LNST quý 3 gấp 13 lần cùng kỳ

KQKD ngành thép quý 3: Quán quân tăng trưởng thuộc về doanh nghiệp có LNST quý 3 gấp 13 lần cùng kỳ

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06Tin đang nóng

Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc

Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc Dậy sóng MXH: Từ Hy Viên chưa đăng ký kết hôn với chồng hiện tại, nam ca sĩ Hàn không được thừa kế 1 xu?

Dậy sóng MXH: Từ Hy Viên chưa đăng ký kết hôn với chồng hiện tại, nam ca sĩ Hàn không được thừa kế 1 xu?

Vừa đầu năm, Văn Toàn bất lực vì "bị cắm sừng"

Vừa đầu năm, Văn Toàn bất lực vì "bị cắm sừng" Video 23 giây nghi Từ Hy Viên tuyệt vọng khóc nức nở, nói những điều kỳ lạ trước khi qua đời

Video 23 giây nghi Từ Hy Viên tuyệt vọng khóc nức nở, nói những điều kỳ lạ trước khi qua đời Thanh niên đi bán cơm rang và đồ lót vỉa hè thành triệu phú đứng sau "đế chế" Baby Three: Cuộc đời ly kỳ hơn cả phim!

Thanh niên đi bán cơm rang và đồ lót vỉa hè thành triệu phú đứng sau "đế chế" Baby Three: Cuộc đời ly kỳ hơn cả phim! Bánh kẹo, đồ ăn nhanh chất cao "như núi" ở bãi rác xã La Phù

Bánh kẹo, đồ ăn nhanh chất cao "như núi" ở bãi rác xã La Phù Trấn Thành đã bị đánh bại

Trấn Thành đã bị đánh bạiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Clip: Khoảnh khắc "đứng tim" khi xe khách bất ngờ lấn làn suýt lao thẳng vào xe con ở Nam Định, chỉ còn 1 giây là gây thảm hoạ

Netizen

15:36:37 06/02/2025

Sự hết thời của 1 sao hạng A: 7 năm không ai mời đóng phim, tính cách dối trá ai cũng chán ghét

Hậu trường phim

15:31:25 06/02/2025

Tuyển tập 4 phim 18+ hay nhất 4 năm gần đây: Xem không phí tiền mạng

Phim âu mỹ

15:27:59 06/02/2025

"Quốc bảo nhan sắc" Hàn Quốc 28 năm vẫn đẹp vô địch thiên hạ, phim mới vừa nhìn đã biết siêu phẩm cực hay

Phim châu á

15:25:42 06/02/2025

Trúng số độc đắc sau 16h30 chiều mai (6/2/2025), 3 con giáp phát tài phát lộc

Trắc nghiệm

15:22:51 06/02/2025

Dàn Anh trai "say hi", gia đình Hoa dâm bụt xuất hiện trong MV của Erik

Nhạc việt

15:22:36 06/02/2025

Danh sách những người nổi tiếng với "bệnh ăn cắp vặt"

Sao âu mỹ

15:19:03 06/02/2025

Nhan sắc khác lạ của Lisa, lộ 1 điểm trên gương mặt trước giờ vốn là điểm yếu

Nhạc quốc tế

15:14:56 06/02/2025

Cảnh sát Bỉ truy lùng kẻ nã súng ngoài ga tàu điện ngầm ở Brussels

Thế giới

15:09:34 06/02/2025

Con trai NS Lê Giang lên tiếng khi netizen yêu cầu can ngăn mẹ vụ drama chê phim Trấn Thành

Sao việt

15:07:53 06/02/2025

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ?

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ? Những dấu hiệu vi phạm trong vụ clip cô gái rơi khỏi ô tô khi xe đang chạy

Những dấu hiệu vi phạm trong vụ clip cô gái rơi khỏi ô tô khi xe đang chạy Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy

Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy

Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi

Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi Người đàn ông chui ra khỏi taxi rồi băng qua cao tốc TP HCM – Trung Lương

Người đàn ông chui ra khỏi taxi rồi băng qua cao tốc TP HCM – Trung Lương Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời Vụ thanh niên mất tích bí ẩn khi đi chùa Đại Tuệ: Tìm thấy thi thể

Vụ thanh niên mất tích bí ẩn khi đi chùa Đại Tuệ: Tìm thấy thi thể Xôn xao clip cô gái không mặc quần áo bất ngờ rơi khỏi xe ôtô

Xôn xao clip cô gái không mặc quần áo bất ngờ rơi khỏi xe ôtô