“Soi” tiềm năng của các thương vụ thoái vốn của SCIC sắp tới

Lãi suất tiết kiệm liên tục giảm, dòng tiền chảy vào đâu?

Lãi suất tiết kiệm liên tục giảm, dòng tiền chảy vào đâu? Rủi ro, thách thức nào trong phát triển Fintech tại Việt Nam?

Rủi ro, thách thức nào trong phát triển Fintech tại Việt Nam?Trong số những doanh nghiệp mà Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước ( SCIC) sẽ thực hiện thoái vốn trong những ngày tới đây, nhiều cái tên sau thời gian bị “ế” cổ phần đã nóng trở lại. Nhưng có vẻ như “ vận may” vẫn khó chia đều cho tất cả.

Sau nhiều thất bại, SCIC quyết tâm thoái vốn tại nhiều doanh nghiệp “đình đám”.

Sở Giao dịch Chứng khoán TP. Hồ Chí Minh vừa thông báo kết quả chào bán cạnh tranh lô 17,85 triệu cổ phần (tương đương 51% vốn) của CTCP Xuất nhập khẩu nông sản thực phẩm An Giang (Afiex, mã: AFX) thuộc sở hữu của SCIC đã được một nhà đầu tư tổ chức mua với giá bình quân 19.000 đồng/CP, cao hơn 100 đồng so với giá khởi điểm.

Trước đó, hồi tháng 9/2020, SCIC đã từng mang lô cổ phần này ra đấu giá nhưng “ế ẩm” do không có nhà đầu tư nào đăng ký tham dự.

Người “đổi vận”

Nguyên nhân thất bại trong lần thoái vốn trước có thể do lịch sử kinh doanh không mấy tươi sáng của Afiex những năm trước đó nhưng giá khởi điểm cho mỗi cổ phần lại ở mức cao. Tại lần này, SCIC vẫn giữ nguyên mức giá khởi điểm 18.900 đồng/CP, cao hơn giá thị trường nhưng hiện tại, Afiex đã xoá được lỗ luỹ kế và có thể chia cổ tức năm 2018, 2019.

Trong 9 tháng đầu năm 2020, doanh nghiệp ghi nhận doanh thu đạt 598 tỷ đồng, giảm 3%; lãi sau thuế 8 tỷ đồng, cải thiện mạnh so con số 101 triệu đồng cùng kỳ năm trước.

Bên cạnh kết quả kinh doanh có phần cải thiện, Afiex còn sở hữu quỹ đất “khủng”, nằm rải rác khắp tỉnh An Giang với tổng diện tích hàng trăm nghìn m2.

Cũng có diễn biến tương tự như Afiex, sau đợt chào bán không ai “ngó ngàng” hồi tháng 7, SCIC tiếp tục công bố bán trọn lô 3,56 triệu cổ phần (tương đương 49,89% vốn) của CTCP Xuất nhập khẩu Sa Giang (mã: SGC) vào ngày 9/12 tới.

Mức giá khởi điểm cho mỗi cổ phần mà SCIC chào bán là 97.500 đồng, tương đương giá trị của cả lô là 347 tỷ đồng, thấp hơn giá thị trường của cổ phiếu SGC và giảm 12,7% so với mức giá khởi điểm của lần chào bán trước (111.700 đồng/CP).

Khác với lần đấu giá trước, tương lai lô cổ phần Sa Giang của SCIC tươi sáng hơn khi CTCP Vĩnh Hoàn – nhà chế biến và xuất khẩu cá tra thị phần lớn nhất hiện nay cho biết sẽ tham gia phiên đấu giá nhưng không nêu rõ lý do.

Sa Giang là doanh nghiệp hàng đầu Việt Nam trong lĩnh vực sản xuất thực phẩm từ gạo như bánh phồng tôm, hủ tiếu, phở, bún gạo lứt, bánh tráng, sản phẩm từ thịt và nước uống đóng chai. Trong đó, phồng tôm là sản phẩm chủ lực đóng góp trên 90% doanh thu mỗi năm với công suất 7.000 tấn mỗi năm.

Doanh nghiệp hiện vận hành ba xí nghiệp và một chi nhánh tại TP. Hồ Chí Minh. Ngoài sản xuất phục vụ nội địa, Sa Giang cũng xuất khẩu sản phẩm đến EU, châu Á tại hơn 40 quốc gia, theo thông tin tự bạch của công ty.

Năm 2019, công ty ghi nhận doanh thu gần 319 tỷ đồng và lợi nhuận sau thuế 32,6 tỷ đồng – tăng lần lượt 10,4% và 42,3% so với năm trước. Riêng 9 tháng đầu năm nay, công ty báo doanh thu đi ngang 229 tỷ đồng, lợi nhuận tăng 9% đạt 23,3 tỷ đồng.

Video đang HOT

Vẫn gập ghềnh

Trong tháng 12 này, SCIC cũng sẽ bán đầu giá hơn 44,2 triệu cổ phần Tổng công ty công nghiệp dầu thực vật Việt Nam ( Vocarimex, mã: VOC). SCIC đã đưa ra giá khởi điểm trọn lô là 18.540 đồng/CP, tương ứng tổng số tiền gần 820 tỷ đồng.

Đây là lần thông báo đấu giá cổ phần Vocarimex thứ ba trong vòng hai năm qua của SCIC, với lần gần nhất vào tháng 10 vừa qua và trước đó là vào tháng 7 – 8/2019. Trong cả hai lần đấu giá không thành công trước đây, mức giá khởi điểm của VOC đều được ấn định cao hơn 22.000 đồng/CP.

Khúc mắc trong những lần đấu giá bất thành lô cổ phần tại Vocarimex nhiều khả năng nằm tại mức giá mà SCIC đưa ra. Động thái hạ giá lần này thể hiện mong muốn rút lui của phía SCIC tại doanh nghiệp hàng đầu của ngành dầu.

Theo công bố, Vocarimex đang sở hữu 7 lô đất với hình thức sở hữu là thuê của nhà nước từ 1 năm đến 50 năm làm trụ sở công ty, cửa hàng, phòng trưng bầy gồm: 1.173m2 tại số 58 Nguyễn Bỉnh Khiêm là chủ sở chính; 509,47m2 tại 138-142 Hai Bà Trưng, TP. Hồ Chí Minh; 334,9m2 tại số 8 Cát Linh, quận Đống Đa, Hà Nội; 3.332,7m2 tại Nhà Bè; 124.044m2 trong đó có 118.425m2 tại 368 Gò Ô Môi, quận 7, TP. Hồ Chí Minh là Nhà máy dầu Voca; 29.668m2 tại Khu công nghiệp Nhơn Trạch II, Đồng Nai và 452,5m2 tại Nguyễn Văn Của, quận 8, TP. Hồ Chí Minh.

Trên thị trường, cổ phiếu VOC đang giao dịch tại mức 20.500 đồng/CP, tăng 24% kể từ đầu tháng 11 tới nay nhưng đã giảm khá nhiều so với đợt tăng trước đó hồi tháng 8/2020. Như vậy, giá khởi điểm đấu giá cổ phần VOC thấp hơn thị giá.

Hiện, Vocarimex đang là “rào cản” cuối cùng của thương vụ sáp nhập giữa Dầu Tường An và Tập đoàn Kido. Do vậy, nếu xét về bên mua tiềm năng nhất hiện nay đối với phiên đấu giá của SCIC chỉ có Tập đoàn Kido bởi đây là công ty mẹ đang năm giữ 51% cổ phần tại Vocarimex.

Được biết, tháng 5/2017, Kido đã hoàn tất mua vào 32,886 triệu cổ phiếu của Vocarimex nâng tỷ lệ sở hữu tại đơn vị này lên 51%. Thương vụ này giúp Kido trở thanh một trong những doanh nghiệp lớn trong ngành Dầu ăn Việt Nam khi có trong tay quyền chi phối, hoặc quyền kiểm soát các công ty lớn ở thị trường dầu ăn bởi Vocarimex là doanh nghiệp hàng đầu trong ngành, có hệ thống các công ty con và công ty liên kết chiếm thị phần lớn trong ngành…

Tuy nhiên, tính đến thời điểm hiện tại, vẫn chưa xuất hiện thông tin, thậm chí lời đồn nào về việc Kido hay một nhà đầu tư nào sẽ mua vào lượng cổ phần Nhà nước nói trên tại Vocarimex.

"Say sóng" cổ phiếu thoái vốn

Loạt doanh nghiệp lớn chuyển giao vốn về Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) gần đây được nhìn nhận là câu chuyện mới "tiếp sức" cho thị trường.

"Sóng trào" SAB

Sự kiện Sabeco (SAB) chuyển giao về SCIC đặt nhiều kỳ vọng có thể giúp cổ phiếu SAB tìm lại đà tăng tương tự hồi đầu tháng 7, khởi tạo đợt sóng lớn thứ hai trong nhóm các cổ phiếu thoái vốn nhà nước.

Ngay 2 phiên giao dịch đầu tiên sau kỳ nghỉ lễ 2/9, cổ phiếu SAB đã tăng mạnh, sau đó có điều chỉnh nhưng chốt tuần vẫn ở trên 190.000 đồng/cổ phiếu.

Trước đó, trong tháng 7, SAB đã tăng gần 50% sau thông tin Nhà nước sẽ thoái toàn bộ 36% vốn tại Sabeco.

Dù đang ở trong trạng thái chờ đợi động thái chính thức về lộ trình thoái vốn, song bước chuyển giao vốn nhà nước về tổ chức thoái vốn chuyên nghiệp như SCIC được thị trường đánh giá là tích cực và tiến trình thoái vốn có thể được đẩy nhanh.

Ứng viên lớn nhất quan tâm đến đợt thoái vốn tại Sabeco có lẽ là Thaibev, tập đoàn đứng sau Công ty TNHH Vietnam Beverage, hiện nắm tỷ lệ sở hữu cao nhất với 53,59% vốn điều lệ Sabeco.

Mua thêm 36% vốn còn lại có thể đảm bảo cho Thaibev toàn quyền quyết định tại Sabeco mà không phải mảy may lo lắng về những quyết sách lớn có thể bị cổ đông khác phủ quyết.

Kế hoạch tăng sở hữu tại Sabeco đã được tỷ phú Thái Lan Charoen Sirivadhanabhakdi, người sáng lập và sở hữu ThaiBev, chuyển tới lãnh đạo Chính phủ Việt Nam nhân Hội nghị cấp cao ASEAN 34 diễn ra tại Bangkok hồi giữa năm 2019.

Lãnh đạo ThaiBev khi đó đã đề nghị Chính phủ Việt Nam ủng hộ kế hoạch này cũng như tạo điều kiện cho ThaiBev mở rộng đầu tư vào các lĩnh vực khác ngoài đồ uống.

Tại Đại hội đồng cổ đông tháng 4/2019, trả lời câu hỏi của cổ đông về việc có ý định mua thêm cổ phần tại Sabeco, đại diện phía Thái Lan cũng cho hay, sẽ cân nhắc khả năng mua thêm trong trường hợp Bộ Công thương thoái vốn.

Năm 2019, ThaiBev đạt kết quả kinh doanh khả quan với doanh thu và lợi nhuận tăng mạnh sau khi hợp nhất kết quả kinh doanh với Sabeco.

Cụ thể, doanh thu mảng bia của ThaiBev chiếm tỷ trọng 44,7%, đẩy mảng rượu mạnh xuống vị trí thứ hai với 43%, trong khi đây là mảng quán quân về cơ cấu doanh thu của Tập đoàn suốt nhiều năm.

Năm 2019, doanh thu bán bia của toàn tập đoàn đạt 120 tỷ baht, tương đương 92.200 tỷ đồng. Trong đó, Sabeco đóng góp 2,7 tỷ lít, tăng 31% so với năm trước.

Nhờ vậy, lợi nhuận gộp mảng bia năm 2019 của ThaiBev đạt 26,4 tỷ baht (20.300 tỷ đồng), tăng 28%. Lợi nhuận ròng riêng mảng bia đạt hơn 3 tỷ baht (2.400 tỷ đồng), tăng 50%.

Tỷ lệ 36% ở Sabeco đủ để tạo lập một cuộc chơi mới cho các nhà đầu tư đối trọng với ThaiBev.

Một kịch bản khác được đặt ra là sẽ có nhóm nhà đầu tư mua gom SAB trên thị trường và tham gia đợt thoái vốn nhà nước tại Sabeco, sau đó đàm phán bán lại cho ThaiBev hưởng chênh lệch tài chính.

Động thái đầu tư mới vào Sabeco của nhóm quỹ ngoại tỷ đô Arisaig Asia trong tháng 5 vừa qua là một giả định cho kịch bản này. Nếu quả thực như vậy, thị giá SAB sẽ còn biến động lớn.

Sóng thoái vốn "lan tỏa"

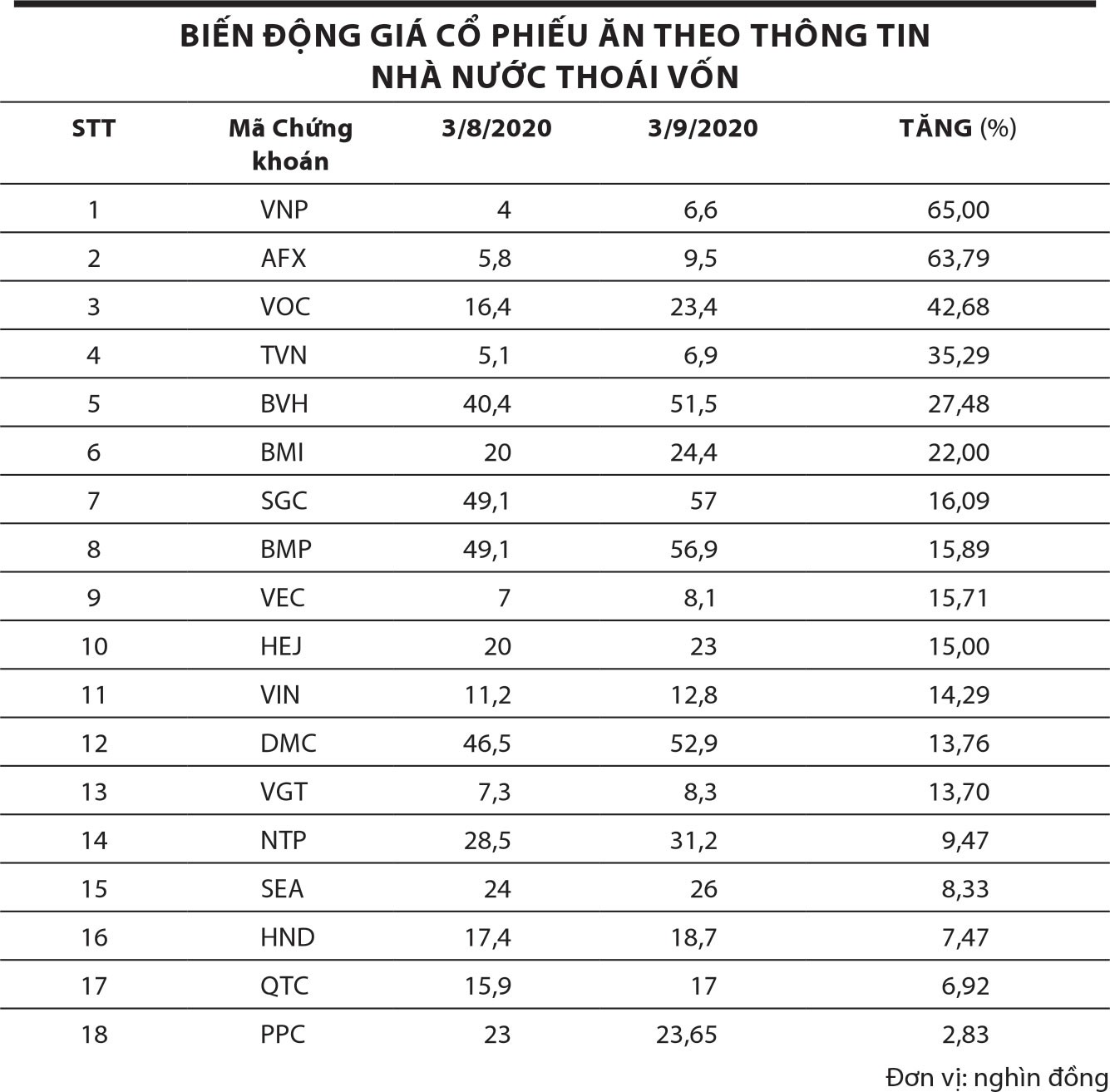

Trong tháng 8, xu hướng tăng giá của một loạt cổ phiếu ăn theo thông tin Nhà nước thoái vốn (xem bảng) cho thấy, thị trường khá hứng khởi với nhóm cổ phiếu này.

Với thông tin nằm trong danh sách thoái vốn trong quý III của SCIC, cổ phiếu VOC của Vocarimex đã tăng từ 15.000 đồng/cổ phiếu lên hơn 23.000 đồng/cổ phiếu, tương đương 53%.

Kế hoạch bán 36% vốn nhà nước của SCIC đang dấy lên hy vọng hiện thực hóa kế hoạch hợp nhất mảng dầu ăn của Tập đoàn Kido.

Tại kỳ họp Đại hội đồng thường niên năm nay, ông Trần Lệ Nguyên, Tổng giám đốc Kido cho biết, sẽ thực hiện sáp nhập các đơn vị thành viên như Kido Foods, Tường An, Vocarimex nhằm chiếm lĩnh thị phần chi phối mảng dầu ăn thị trường Việt Nam. Kido hiện nắm giữ 51% vốn tại VOC.

Cổ phiếu của Tổng công ty Thép Việt Nam - CTCP (TVN) cũng tăng tới 35% trong vòng 1 tháng qua, từ 5.100 đồng/cổ phiếu lên 6.900 đồng/cổ phiếu.

Động lực thúc đẩy đà tăng được nhìn nhận do tác động từ thông tin SCIC sắp thoái vốn, bởi hoạt động kinh doanh chính của TVN vẫn khá khó khăn.

Ông Trịnh Khôi Nguyên, Phó tổng giám đốc TVN chia sẻ, thị trường thép đang phải đối mặt với tình trạng cung vượt cầu.

Theo những đánh giá của SEASI cuối năm 2019, khu vực Đông Nam Á có thể phải mất đến 20 năm nữa để nhu cầu của thị trường bắt kịp nguồn cung. "Việc dư cung khiến các doanh nghiệp trong nước phải cạnh tranh ngày càng khốc liệt, đặc biệt là cạnh tranh về giá".

Đối với TVN, ông Nguyên cho biết, năng lực cạnh tranh hạn chế do quy mô phân tán, nhiều đơn vị có công nghệ, thiết bị cũ, không được đầu tư phát triển trong những năm gần đây trong bối cảnh thị trường dư thừa công suất, nhu cầu suy giảm mạnh, hoạt động xuất khẩu bị ảnh hưởng...

Vì vậy, dự báo hoạt động sản xuất - kinh doanh của TVN sẽ bị tác động lớn hơn so với bình quân thị trường.

Vào ngày cuối cùng của tháng 8/2020, phần vốn của Bộ Xây dựng ở nhiều tổng công ty cũng đã được chuyển giao về SCIC.

Với tỷ lệ sở hữu nhà nước rất lớn tại các doanh nghiệp, chẳng hạn tại Tổng công ty Tư vấn xây dựng Việt Nam - CTCP là 312 tỷ đồng, chiếm 87,32% vốn điều lệ; Tổng công ty Sông Đà - CTCP là 4.485 tỷ đồng, chiếm 99,79% vốn điều lệ; Tổng công ty Vật liệu xây dựng số 1 - CTCP là 509 tỷ đồng, chiếm 40,08% vốn điều lệ; Tổng công ty Đầu tư nước và môi trường Việt Nam - CTCP là 569 tỷ đồng, chiếm 98,16% vốn điều lệ, SCIC nhiều khả năng sẽ tập trung tham gia quản trị, tái cơ cấu hoạt động doanh nghiệp, trước khi lên kế hoạch thoái vốn.

Cổ phiếu thuộc nhóm thoái vốn không hứa hẹn chắc chắn mang lại lợi nhuận cho mọi nhà đầu tư "say sóng", nhưng dẫu sao, đây vẫn là những câu chuyện được kỳ vọng "tiếp lửa" cho thị trường trong bối cảnh giới đầu tư luôn phải vận động kiếm tìm thông tin hỗ trợ.

Tại cuộc gặp trao đổi với báo chí hồi giữa tháng 6, lãnh đạo SCIC cho biết, trong nửa cuối năm sẽ tập trung triển khai thoái vốn tại một số doanh nghiệp lớn như Seaprodex, Vocarimex, chứ không "dàn trận" ở tất cả các doanh nghiệp trong danh sách thoái vốn.

6 tháng đầu năm, doanh thu thoái vốn của SCIC đạt khoảng 707 tỷ đồng, bằng 49% kế hoạch năm. Do vậy, chỉ cần triển khai hiệu quả một đợt bán vốn lớn tại Seaprodex, Tổng công ty sẽ vượt xa kế hoạch bán vốn năm 2020.

Hụt thu ngân sách từ thoái vốn, cổ phần hóa: Lỗi tại ai?  "Rẻ mua chơi, đắt để đó", tâm lý chung của các nhà đầu tư được nhìn nhận sẽ lặp lại trong nhiều phiên thoái vốn nhà nước tại các doanh nghiệp tiềm năng, bởi một số quy định về định giá cổ phần thoái vốn "khá cứng" chưa được sửa đổi. Thoái vốn nhà nước tại các doanh nghiệp tốt như Vocarimex, FPT...

"Rẻ mua chơi, đắt để đó", tâm lý chung của các nhà đầu tư được nhìn nhận sẽ lặp lại trong nhiều phiên thoái vốn nhà nước tại các doanh nghiệp tiềm năng, bởi một số quy định về định giá cổ phần thoái vốn "khá cứng" chưa được sửa đổi. Thoái vốn nhà nước tại các doanh nghiệp tốt như Vocarimex, FPT...

Tin liên quan

Sôi động đấu giá cổ phần tháng 11

Sôi động đấu giá cổ phần tháng 11 SCIC tiếp tục rao bán lô cổ phiếu nghìn tỷ đồng tại Vocarimex

SCIC tiếp tục rao bán lô cổ phiếu nghìn tỷ đồng tại Vocarimex SCIC: sẽ bán toàn bộ hơn 36% vốn VOC trong tháng 11, giá khởi điểm hơn 22.000 đồng/cp

SCIC: sẽ bán toàn bộ hơn 36% vốn VOC trong tháng 11, giá khởi điểm hơn 22.000 đồng/cp Thoái vốn nhà nước, "cân não" cả hai bên

Thoái vốn nhà nước, "cân não" cả hai bên Cổ phiếu AFX tăng trần sau khi có thông tin thoái toàn bộ vốn của SCIC

Cổ phiếu AFX tăng trần sau khi có thông tin thoái toàn bộ vốn của SCIC Cấp tập thoái vốn nhà nước: Đừng để mang đến lại mang về

Cấp tập thoái vốn nhà nước: Đừng để mang đến lại mang về

Nguồn thu thoái vốn eo hẹp, lợi nhuận của SCIC giảm 54% trong năm 2019

Nguồn thu thoái vốn eo hẹp, lợi nhuận của SCIC giảm 54% trong năm 2019 Sau quỹ đầu tư, tới lượt lãnh đạo cấp cao Đá Núi Nhỏ (NNC) bán ra cổ phiếu

Sau quỹ đầu tư, tới lượt lãnh đạo cấp cao Đá Núi Nhỏ (NNC) bán ra cổ phiếu HUD dự kiến thoái 98,15% vốn của HUD Kiên Giang

HUD dự kiến thoái 98,15% vốn của HUD Kiên Giang Ngân hàng bán một phần công ty tài chính

Ngân hàng bán một phần công ty tài chính HUD thoái toàn bộ vốn tại HUD Kiên Giang trị giá hơn 1.000 tỷ đồng

HUD thoái toàn bộ vốn tại HUD Kiên Giang trị giá hơn 1.000 tỷ đồng Lãnh đạo Nhựa Việt Nam (VNP) tiếp tục đăng ký bán cổ phiếu

Lãnh đạo Nhựa Việt Nam (VNP) tiếp tục đăng ký bán cổ phiếu Tang lễ Giáo hoàng Francis: Mộ phần đơn giản và thánh đường không ngủ01:37

Tang lễ Giáo hoàng Francis: Mộ phần đơn giản và thánh đường không ngủ01:37 Clip chồng đánh vợ đang bồng con ở Long An: Sự thật sau 9 tháng im lặng30:29

Clip chồng đánh vợ đang bồng con ở Long An: Sự thật sau 9 tháng im lặng30:29 Giáo hoàng Francis về với thánh đường Vatican lần cuối09:39

Giáo hoàng Francis về với thánh đường Vatican lần cuối09:39 Danh tính 4 người tử vong vụ lật xe khách ở Tam Đảo10:44

Danh tính 4 người tử vong vụ lật xe khách ở Tam Đảo10:44 Tiết lộ chiến đấu cơ tàng hình tối tân của Mỹ, uy lực số 1 thế giới17:39

Tiết lộ chiến đấu cơ tàng hình tối tân của Mỹ, uy lực số 1 thế giới17:39 Công an vào cuộc vụ phát hiện nhiều bộ xương trong hang đá ở Nghệ An10:12

Công an vào cuộc vụ phát hiện nhiều bộ xương trong hang đá ở Nghệ An10:12 Clip lốc xoáy kéo dài 10 phút làm tốc mái, sập 24 căn nhà01:11

Clip lốc xoáy kéo dài 10 phút làm tốc mái, sập 24 căn nhà01:11 Người phụ nữ đi xe máy vượt đèn đỏ ngay trước mặt CSGT, lập tức bị tuýt còi01:06

Người phụ nữ đi xe máy vượt đèn đỏ ngay trước mặt CSGT, lập tức bị tuýt còi01:06 Điều gì khiến con gái 55 tuổi cõng mẹ 100 tuổi đi xem diễu binh 30.4?09:05

Điều gì khiến con gái 55 tuổi cõng mẹ 100 tuổi đi xem diễu binh 30.4?09:05 Lật xe khách 35 chỗ ở Tam Đảo, 3 người tử vong, 14 người nhập viện cấp cứu11:18

Lật xe khách 35 chỗ ở Tam Đảo, 3 người tử vong, 14 người nhập viện cấp cứu11:18 Mạo danh cán bộ phường ở Sóc Trăng gạ người dân mua vé xem xiếc00:43

Mạo danh cán bộ phường ở Sóc Trăng gạ người dân mua vé xem xiếc00:43Tin đang nóng

Rùng mình cách binh sĩ xưa giải quyết "sinh lý", đáng thương nhất là người này

Rùng mình cách binh sĩ xưa giải quyết "sinh lý", đáng thương nhất là người này

Nam danh hài hơn mẹ vợ 2 tuổi, ở nhà mặt tiền trung tâm quận 5 TP.HCM, có 3 con riêng

Nam danh hài hơn mẹ vợ 2 tuổi, ở nhà mặt tiền trung tâm quận 5 TP.HCM, có 3 con riêng Kỳ Duyên tranh cãi khi mặc áo Đoàn đeo khăn quàng đỏ, liền lên tiếng, gỡ hết ảnh

Kỳ Duyên tranh cãi khi mặc áo Đoàn đeo khăn quàng đỏ, liền lên tiếng, gỡ hết ảnh Nữ BTV có pha xử lý cực tinh tế khi phỏng vấn em bé trên sóng trực tiếp sau lễ diễu binh, diễu hành 30/4

Nữ BTV có pha xử lý cực tinh tế khi phỏng vấn em bé trên sóng trực tiếp sau lễ diễu binh, diễu hành 30/4 Truyền thông quốc tế ấn tượng về đại lễ 30-4 của Việt Nam

Truyền thông quốc tế ấn tượng về đại lễ 30-4 của Việt NamTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Con gái minh tinh Hollywood công khai gia nhập 'giới cầu vồng', visual cỡ nào?

Sao âu mỹ

23:20:55 30/04/2025

Nữ nghệ sĩ cực viral sau lễ diễu binh, diễu hành 30/4, xem video xong ai cũng rưng rưng nghẹn ngào

Sao việt

23:06:00 30/04/2025

Nam ca sĩ tuổi 52 tái hôn với tình trẻ

Sao châu á

22:57:10 30/04/2025

Cận cảnh sedan hạng sang Hongqi H9 thế hệ mới vừa ra mắt

Ôtô

22:30:33 30/04/2025

Hàng 'hot' Yamaha 135LC Fi 2025 nhập khẩu về Việt Nam, giá không rẻ

Xe máy

22:21:47 30/04/2025

3 con giáp ôm trọn 300 tỷ vào ngày 30/4/2025, bản mệnh dát vàng, mua nhà sắm xe, làm gì cũng thuận, sung túc đủ đầy

Trắc nghiệm

22:17:33 30/04/2025

Microsoft cảnh báo sẽ khởi kiện nếu bị yêu cầu ngừng dịch vụ đám mây tại châu Âu

Thế giới

22:16:08 30/04/2025

Biển người đổ về phố đi bộ Nguyễn Huệ vui chơi trong tối 30/4

Tin nổi bật

21:31:47 30/04/2025

Họa tiết hoa lá trong tủ đồ mùa hè

Thời trang

21:18:32 30/04/2025

Na tra 2 thu 53k tỷ, hé lộ thời điểm ra mắt phần 3, danh tính đạo diễn gây sốt

Phim châu á

20:55:58 30/04/2025

Nguyên Trưởng Công an huyện Trà Ôn báo cáo gì vụ tai nạn của con gái nghi phạm bắn người?

Nguyên Trưởng Công an huyện Trà Ôn báo cáo gì vụ tai nạn của con gái nghi phạm bắn người? CQĐT VKSND Tối cao vào cuộc vụ tai nạn liên quan con gái nghi phạm bắn người rồi tự sát

CQĐT VKSND Tối cao vào cuộc vụ tai nạn liên quan con gái nghi phạm bắn người rồi tự sát Những khiếu nại của người cha vụ nữ sinh tử vong ở Vĩnh Long

Những khiếu nại của người cha vụ nữ sinh tử vong ở Vĩnh Long Bộ Công an thẩm tra lại vụ tai nạn khiến bé gái 14 tuổi ở Vĩnh Long tử vong

Bộ Công an thẩm tra lại vụ tai nạn khiến bé gái 14 tuổi ở Vĩnh Long tử vong Người cha đòi lại công lý cho con gái, tự tay bắn tài xế xe tải rồi tự kết thúc

Người cha đòi lại công lý cho con gái, tự tay bắn tài xế xe tải rồi tự kết thúc

Nữ cảnh sát tranh thủ cõng con trên vai trong giờ nghỉ tập duyệt binh

Nữ cảnh sát tranh thủ cõng con trên vai trong giờ nghỉ tập duyệt binh Hoa hậu Kỳ Duyên nói 'rất buồn' và tháo gỡ video gây tranh cãi

Hoa hậu Kỳ Duyên nói 'rất buồn' và tháo gỡ video gây tranh cãi