Soi căn nguyên khiến nợ xấu vẫn là thách thức

Vietjet Air lãi gần nghìn tỷ, tỷ phú Nguyễn Thị Phương Thảo lọt top 1.000 người giàu nhất thế giới

Vietjet Air lãi gần nghìn tỷ, tỷ phú Nguyễn Thị Phương Thảo lọt top 1.000 người giàu nhất thế giới Lãi suất tiết kiệm tại SHB tháng 11/2019

Lãi suất tiết kiệm tại SHB tháng 11/2019Tỷ lệ nợ xấu nội bảng của các ngân hàng, được Ngân hàng Nhà nước cho biết, tính đến cuối tháng 8 là 1,98%, tăng so với mức 1,91% ở thời điểm cuối tháng 6 và 1,89% cuối năm 2018. áng chú ý, báo cáo tài chính 9 tháng của không ít ngân hàng ghi nhận nợ xấu tiếp tục tăng khá mạnh, cả về tỷ lệ lẫn giá trị tuyệt đối.

Nợ xấu nhiều ngân hàng tăng mạnh

BIDV là điển hình cho nhóm này, khi số dư nợ xấu đã tăng thêm 3.634 tỷ đồng trong 9 tháng đầu năm lên 22.436 tỷ đồng.

Trong đó, nợ có khả năng mất vốn (nợ nhóm 5) tăng thêm hơn 5.000 tỷ đồng, lên 12.194 tỷ đồng; tỷ lệ nợ xấu vì thế cũng tăng từ mức 1,9% tại thời điểm cuối năm 2018 lên 2,09% vào cuối tháng 9/2019.

Số dư nợ xấu của Vietcombank cũng tăng từ 6.223 tỷ đồng thời điểm cuối năm 2018 lên 7.625 tỷ đồng; trong đó, nợ nhóm 5 tăng gần 100 tỷ đồng lên 4.860 tỷ đồng. Tỷ lệ nợ xấu vì thế cũng tăng từ mức 0,98% lên 1,08%.

Techcombank, tại thời điểm cuối tháng 9, có số dư nợ xấu là 3.704 tỷ đồng, tăng 901 tỷ đồng so với cuối năm 2018; tỷ lệ nợ xấu cũng tăng từ 1,75% lên 1,80%.

Hay như ACB, nợ xấu tăng từ 1.675 tỷ đồng cuối năm 2018 lên 1.705 tỷ đồng tính tại thời điểm cuối tháng 9 và nợ nhóm 5 tăng từ 1.164 tỷ đồng lên 1.191 tỷ đồng. Techcombank và ACB cũng là những ngân hàng ghi nhận giảm mạnh chi phí dự phòng, hỗ trợ lợi nhuận trong thời gian qua.

Tại một số ngân hàng khác, mặc dù tỷ lệ nợ xấu có giảm nhẹ, song số dư nợ xấu tuyệt đối vẫn tăng như VietinBank và VPBank. “Do dư nợ tín dụng (mẫu số) tăng lên đẩy tỷ lệ nợ xấu xuống, còn thực tế giá trị tuyệt đối vẫn tăng”, TS. Nguyễn Trí Hiếu, chuyên gia kinh tế phân tích.

Thống đốc Ngân hàng Nhà nước Lê Minh Hưng vừa gửi báo cáo tới Quốc hội đã cho biết, hiện nay, có nhiều dự án BOT, BT giao thông đã hoàn thành, đi vào khai thác có doanh thu không đạt như phương án tài chính ban đầu, với dư nợ khoảng 53.000 tỷ đồng có nguy cơ phải cơ cấu nợ, phát sinh nợ xấu cho các ngân hàng thương mại.

“Nợ xấu đã xử lý được một bước quan trọng, nhưng vẫn tiềm ẩn nhiều rủi ro đối với an toàn, hiệu quả hoạt động của các tổ chức tín dụng.

Nợ xấu hiện đang tập trung chủ yếu ở các tổ chức tín dụng yếu kém, tuy nhiên còn gặp nhiều khó khăn do để xử lý dứt điểm nợ xấu, thu hồi tài sản không sinh lời của các tổ chức tín dụng này đòi hỏi phải có cơ chế phân bổ tổn thất, giảm nhẹ gánh nặng tài chính bằng chính sách tài chính phù hợp để tổ chức tín dụng hấp thụ dần tổn thất, vượt qua được khó khăn tài chính.

Bên cạnh đó, việc xử lý, thu hồi nợ và tài sản bảo đảm của các ngân hàng mua bắt buộc khó khăn do phần lớn tài sản đảm bảo cho các khoản nợ đều đang bị kê biên, liên quan đến các vụ án, hồ sơ pháp lý chưa hoàn chỉnh”, ông Lê Minh Hưng cho biết.

Video đang HOT

Còn nhiều nỗi lo

Theo ông Phạm Toàn Vượng, Phó tổng giám đốc Agribank, bên cạnh những kết quả thu được từ quá trình thực hiện Nghị quyết 42 của Quốc hội (về xử lý nợ xấu) trong thực tiễn còn có nhiều khó khăn, vướng mắc như sự vào cuộc của các bộ ngành hữu quan và chính quyền địa phương có các mức độ quyết liệt khác nhau. Cách ứng xử của mỗi địa phương cũng khác nhau trong vấn đề xử lý nợ xấu.

“Việc áp dụng thủ tục rút gọn trong giải quyết tranh chấp về nghĩa vụ giao tài sản bảo đảm và xử lý tài sản bảo đảm còn hạn chế. Với tổng số 6.805 vụ tranh chấp dân sự của Agribank mà tòa án đã và đang giải quyết, có một số vụ việc chuyển thủ tục rút gọn nhưng qua quá trình thụ lý lại chuyển sang thông thường”, ông Vượng chia sẻ.

Việc hỗ trợ chưa đúng tinh thần Nghị quyết 42 được ông Vượng nêu điển hình là trong vụ xử lý nợ tại Dự án Khu dân cư Hòa Lân, do Công ty Thiên Phú làm chủ đầu tư. ây là khoản tín dụng do Agribank Chi nhánh Chợ Lớn cấp từ những năm 2003 – 2007.

ược biết, Agribank đã tiến hành xử lý tài sản theo đúng quy định và sau 13 lần đấu giá công khai đã thành công.

ến ngày 15/3/2019, Công ty Kim Oanh TP.HCM, đơn vị mua tài sản đấu giá đã thanh toán đủ số tiền mua tài sản, Agribank đã thu nợ cho Công ty Thiên Phú.

Tuy nhiên, UBND tỉnh Bình Dương chưa thực hiện các thủ tục chuyển đổi chủ đầu tư Dự án cho Công ty Kim Oanh TP HCM và Tòa án Nhân dân Quận 7, TP.HCM có quyết định áp dụng biện pháp khẩn cấp tạm thời cấm dịch chuyển quyền về tài sản dưới mọi hình thức.

Việc hoàn trả tài sản đảm bảo là vật chứng trong các vụ án hình sự, ông Vượng chia sẻ, hiện cũng là một vấn đề phải phụ thuộc nhiều vào quan điểm của mỗi cơ quan tiến hành tố tụng do chưa có văn bản quy phạm pháp luật nào giải thích cụ thể thế nào là “ảnh hưởng đến việc xử lý vụ án và thi hành án”.

Bên cạnh đó, nhiều tài sản bảo đảm đã đấu giá thành công không chuyển nhượng được trong thời gian dài do vướng mắc về thuế mặc dù thu không đủ nợ gốc, gây thiệt hại cho cả bên mua và bên vay.

Việc phải thực hiện nghĩa vụ thuế làm giảm số tiền thực tế thu hồi nợ, tăng nghĩa vụ còn lại với ngân hàng; có trường hợp phát mại tài sản đảm bảo trị giá hơn 500 tỷ đồng bằng hình thức trả chậm 20 năm nhưng phải nộp thuế ngay hơn 40 tỷ đồng.

“Nhằm tạo điều kiện triển khai có hiệu quả hoạt động cho vay đối với các dự án giao thông theo hình thức BOT, phục vụ phát triển kinh tế, Ngân hàng Nhà nước đề xuất Chính phủ, Thủ tướng Chính phủ tiếp tục chỉ đạo các bộ, ngành liên quan phối hợp chặt chẽ và tham gia hỗ trợ tích cực với ngành ngân hàng: thứ nhất, hoàn thiện cơ chế, chính sách để huy động nguồn lực phát triển hạ tầng giao thông; thứ hai, tiếp tục thực hiện các giải pháp nhằm huy động các nguồn vốn có tính chất dài hạn phù hợp với nhu cầu vốn dài hạn của các dự án; thứ ba, tập trung xử lý các vướng mắc liên quan đến thu phí và triển khai thu phí tự động không dừng”, Thống đốc kiến nghị.

ể tạo điều kiện triển khai có hiệu quả Nghị quyết 42 và ề án 1058, Ngân hàng Nhà nước cũng đề xuất Quốc hội yêu cầu Tòa án Nhân dân Tối cao thực hiện ba nhóm giải pháp.

Một là, sớm có văn bản gửi cơ quan toà án địa phương yêu cầu các đơn vị này ưu tiên áp dụng các thủ tục rút gọn được quy định tại Nghị quyết số 03/2018/NQ-HTP khi giải quyết các vụ án liên quan đến xử lý nợ xấu.

Hai là, xem xét, phối hợp với Viện Kiểm sát Nhân dân Tối cao, Bộ Công an, Bộ Tư pháp (Tổng cục Thi hành án dân sự) sớm có văn bản chỉ đạo về việc hoàn trả các tài sản đảm bảo là vật chứng của vụ án hình sự sau khi đã hoàn tất các thủ tục xác minh chứng cứ quy định tại Nghị quyết 42.

Ba là, phối hợp với Cơ quan thi hành án dân sự sớm xây dựng hệ thống dữ liệu liên quan đến các vụ việc đang được thụ lý giải quyết và cho phép các tổ chức tín dụng được tra cứu, trích xuất các thông tin liên quan từ hệ thống dữ liệu này.

Theo Tinnhanhchungkhoan.vn

Nguy cơ nợ xấu từ tín dụng BĐS: Con dao hai lưỡi...

Đổ tiền vào BĐS là con dao 2 lưỡi, có thể đem lại lợi nhuận nhưng rủi ro rất cao.Khi các bên lợi dụng nhau thì điều này càng dễ xảy ra.

Bất chấp nguy hiểm vì lợi nhuận

Trong báo cáo tài chính hết Quý III/2019, hàng loạt doanh nghiệp BĐS thông báo kinh doanh lỗ sau khi phát hành thành công hàng nghìn tỷ đồng trái phiếu.

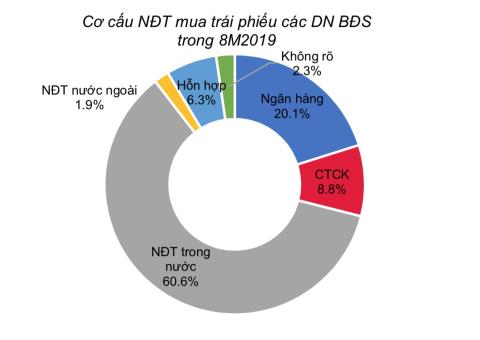

Đa phần những đơn vị mua trái phiếu của các doanh nghiệp BĐS này là ngân hàng thương mại. Đa phần những đơn vị mua trái phiếu của các doanh nghiệp BĐS này là ngân hàng thương mại. Trong tổng số 36.876 tỷ đồng trái phiếu bất động sản được phát hành, có 7.410 tỷ đồng (20,1%) được mua bởi các ngân hàng thương mại.

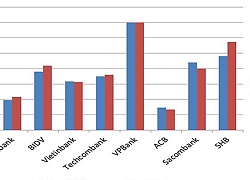

Có 9 ngân hàng thương mại đã mua vào 11.160 tỷ đồng, chiếm 9,6% lượng trái phiếu doanh nghiệp phát hành trong 8 tháng đầu năm 2019 trong đó mua nhiều nhất là MBBank (3.770 tỷ đồng) rồi đến PVCombank (1.900 tỷ đồng), Techcombank (1.510 tỷ đồng), MSB (1.150 tỷ đồng)...

Tuy nhiên, khi loạt các doanh nghiệp BĐS thông báo kinh doanh lỗ các ngân hàng đã phải giảm quy mô đầu tư vào trái phiếu doanh nghiệp. Đơn cử như Techcombank - ngân hàng đầu tư trái phiếu doanh nghiệp lớn nhất hệ thống giảm 30% quy mô đầu tư trái phiếu doanh nghiệp trong quý 3.

Nguồn Công ty CP Chứng khoán SSI.

Việc kinh doanh thua lỗ hoặc lợi nhuận thấp đặt ra câu hỏi về khả năng thanh toán lãi và gốc trái phiếu khi đến hạn của các doanh nghiệp phát hành trái phiếu quy mô lớn trong thời gian vừa qua, dù đến nay chưa có doanh nghiệp nào "chậm thanh toán".

Ngày 1/11/2019, trao đổi với Đất Việt về vấn đề trên, TS Cao Sỹ Kiêm - nguyên Thống đốc NHNN cho rằng, loạt doanh nghiệp BĐS báo kinh doanh lỗ sau khi hút được hàng nghìn tỷ đồng trái phiếu từ các ngân hàng thương mại dẫn đến nguy cơ nợ xấu rất cao có thể xảy ra. Tín hiệu kinh doanh từ các doanh nghiệp BĐS đã cho thấy nguy cơ này đang hiện hữu trước mắt.

"Bất động sản là thị trường thúc đẩy sự tăng trưởng kinh tế nhưng đồng thời cũng gây ra thiệt hại to lớn cho nền kinh tế nếu hoạt động không đúng hướng và bị lợi dụng bởi một nhóm nào đó. Ở thời kỳ nào, quốc gia nào bao giờ cũng xảy ra vấn đề đó. Chính vì thế, bất động sản là thị trường cực kỳ rủi ro mà chúng ta phải cảnh giác" - TS Cao Sỹ Kiêm nói.

Theo ông Kiêm, tiền mua trái phiếu từ ngân hàng thực chất là một khoản cho vay chứ không phải là một khoản đầu tư. Khoản vay thông qua trái phiếu này khác với khoản vay tín dụng BĐS là số tiền thu về được từ phát hành trái phiếu có thể được doanh nghiệp đầu tư vào BĐS. Khi thị trường bất động sản mang tính đầu cơ, phá hoại nền kinh tế thì người quản lý, các ngân hàng phải rất tỉnh táo, cảnh giác.

Với việc doanh nghiệp bất động sản bán trái phiếu mà ngân hàng mua để rót vốn vào đầu tư thì có thể xảy ra 2 lý do:

Một là, sự yếu kém của ngân hàng, không quản lý chặt chẽ, kiểm soát được việc cho vay dẫn đến doanh nghiệp bất động sản lợi dụng để chuộc lợi.

Hai là, ngân hàng thương mại bản chất cũng là một doanh nghiệp, chủ đầu tư bất động sản cũng là doanh nghiệp. Hai doanh nghiệp này lợi dụng lẫn nhau để đem lợi ích về cho riêng mình. Khi mà Ngân hàng Nhà nước đang quản lý rất chặt vấn đề hạn mức tín dụng bất động sản thì buộc các ngân hàng phải tìm cách "lách" các quy định của NHNN để rót vốn vào đầu tư loại hình này. Bởi, mua trái phiếu hiện chưa nằm trong sự quản lý tín dụng vào bất động sản của NHNN.

Như thế, chủ đầu tư bất động sản vừa có vốn để kinh doanh, còn ngân hàng vừa có thể trốn được chỉ tiêu cho vay tín dụng bất động sản.

Nếu trong trường hợp doanh nghiệp bất động sản kinh doanh thất bại dẫn đến ngân hàng mua trái phiếu của doanh nghiệp đó cũng thất bại thì ảnh hưởng đến tăng trưởng, nền kinh tế, nguy cơ nợ xấu cao, gây thiệt hại cho nền kinh tế, ảnh hưởng đến uy tín đầu tư đối với các doanh nghiệp ngoại.

Nhìn vào cơ cấu đầu tư của một số ngân hàng, có thể thấy hầu hết những nhà phát hành trái phiếu mà ngân hàng nắm giữ hiện là "con nợ" của ngân hàng này. TS Bùi Quang Tín - CEO Trường Doanh nhân BizLight từng cảnh báo "điều này rất nguy hiểm!"

Bởi, việc mua trái phiếu của "con nợ" dễ dẫn đến nguy cơ đảo nợ ngân hàng tư các doanh nghiệp. Doanh nghiệp sẽ dùng chính số tiền thu được từ việc phát hành trái phiếu để trả nợ ngân hàng và tiếp tục khoản vay mới. Như thế, nợ vẫn hoàn nợ.

Vì sao chưa xử lý?

Trước nguy cơ nợ xấu từ việc mua trái phiếu từ các ngân hàng, cũng phải nói rằng NHNN đã có nhiều văn bản quy định, cảnh báo tình trạng đổ tiền vào trái phiếu doanh nghiệp. Tuy nhiên, hiện trạng này vẫn tái diễn.

TS Cao Sỹ Kiêm cho rằng, vấn đề này là do khâu tổ chức thực hiện, chấp hành. Hệ thống quản lý của chúng ta đều đầy đủ nhưng người thực hiện chưa nghiêm túc, vẫn còn có tình trạng buông lỏng hoặc xu xê, không kiên quyết xử lý. Dẫn đến việc, anh này nhìn thấy anh kia "lách" được thì mình cũng "lách" được, thành tiền lệ xấu.

Còn doanh nghiệp thì có ý đồ, tìm cách làm sao để vượt qua sự kiểm soát của cơ quan chức năng để có báo cáo đẹp, có lợi nhuận tăng trưởng mà bất chấp tất cả.

"Với những ngân hàng cố tình vi phạm quy định, cảnh báo thì NHNN phải tăng cường quản lý, kiểm soát và xử lý nghiêm. Việc phát hiện những ngân hàng cố tình lách luật, vi phạm là điều không khó, trên hệ thống sổ sách, báo cáo tài chính hàng năm đều thể hiện rõ cả. Chỉ có điều, người phụ trách quản lý của NHNN thực sự làm nghiêm vấn đề này hay không thôi!" - ông Kiêm bày tỏ.

Tiến Hưng

Theo Baodatviet.vn

Giữ nguyên nhóm nợ với BOT giao thông: Vẫn là nợ xấu  Theo chuyên gia ngân hàng, việc giữ nguyên nhóm nợ đối với một số dự án BOT giao thông không làm thay đổi bản chất của món nợ đó. Trong văn bản gửi Văn phòng Chính phủ mới đây, Bộ GTVT cho biết bộ này thống nhất với kiến nghị của Ngân hàng Nhà nước Việt Nam về việc giữ nguyên nhóm nợ...

Theo chuyên gia ngân hàng, việc giữ nguyên nhóm nợ đối với một số dự án BOT giao thông không làm thay đổi bản chất của món nợ đó. Trong văn bản gửi Văn phòng Chính phủ mới đây, Bộ GTVT cho biết bộ này thống nhất với kiến nghị của Ngân hàng Nhà nước Việt Nam về việc giữ nguyên nhóm nợ...

Tin liên quan

Chứng khoán hóa xử lý nợ xấu ngân hàng: Nghiên cứu kinh nghiệm của Hàn Quốc

Chứng khoán hóa xử lý nợ xấu ngân hàng: Nghiên cứu kinh nghiệm của Hàn Quốc Đề nghị 'tấn công' nhanh, mạnh vào tín dụng đen

Đề nghị 'tấn công' nhanh, mạnh vào tín dụng đen Ngoài bán 603 triệu cổ phần cho KEB Hana Bank, BIDV còn có loạt động thái khác

Ngoài bán 603 triệu cổ phần cho KEB Hana Bank, BIDV còn có loạt động thái khác Nam A Bank: Đã hoàn tất mở mới 35 điểm kinh doanh, lợi nhuận 9 tháng tiếp tục tăng trưởng tốt

Nam A Bank: Đã hoàn tất mở mới 35 điểm kinh doanh, lợi nhuận 9 tháng tiếp tục tăng trưởng tốt Nợ xấu của nhà băng tiếp tục tăng

Nợ xấu của nhà băng tiếp tục tăng Ngân hàng có tỷ suất sinh lời tốt nhất: Niềm vui Vietcombank, nỗi buồn Vietinbank

Ngân hàng có tỷ suất sinh lời tốt nhất: Niềm vui Vietcombank, nỗi buồn Vietinbank

Vì sao nhiều ngư dân giỏi trở thành "con nợ xấu"?

Vì sao nhiều ngư dân giỏi trở thành "con nợ xấu"? Làm ăn kém, Vinafood 2 lại lỗ

Làm ăn kém, Vinafood 2 lại lỗ Nợ xấu NamABank tăng 91%, lợi nhuận giảm

Nợ xấu NamABank tăng 91%, lợi nhuận giảm Lợi nhuận Eximbank giảm sau ồn ào tranh chấp quyền lực

Lợi nhuận Eximbank giảm sau ồn ào tranh chấp quyền lực NamABank báo lãi quý 3 sụt giảm, nợ xấu tăng vọt

NamABank báo lãi quý 3 sụt giảm, nợ xấu tăng vọt Thấy gì từ báo cáo tài chính quý III/2019 của các ngân hàng?

Thấy gì từ báo cáo tài chính quý III/2019 của các ngân hàng? Nghi phạm Bùi Đình Khánh: "Án tử treo trên đầu tôi rồi"11:10

Nghi phạm Bùi Đình Khánh: "Án tử treo trên đầu tôi rồi"11:10 Ô tô chở cảnh sát bị bắn thủng kính vụ truy bắt nhóm buôn ma tuý ở Quảng Ninh03:23

Ô tô chở cảnh sát bị bắn thủng kính vụ truy bắt nhóm buôn ma tuý ở Quảng Ninh03:23 Vũ Văn Lịch khóc nức nở, khai cướp ngân hàng VietinBank để được đi tù01:29

Vũ Văn Lịch khóc nức nở, khai cướp ngân hàng VietinBank để được đi tù01:29 Thủ tướng chỉ đạo điều tra, truy tố vụ mua bán ma túy tại Quảng Ninh10:13

Thủ tướng chỉ đạo điều tra, truy tố vụ mua bán ma túy tại Quảng Ninh10:13 Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26

Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26 Thượng úy mất ở Quảng Ninh: bạn gái 2K4 tiết lộ cuộc gọi cuối, đời tư bất ngờ05:14

Thượng úy mất ở Quảng Ninh: bạn gái 2K4 tiết lộ cuộc gọi cuối, đời tư bất ngờ05:14 Giám đốc Công an Quảng Ninh nói về việc bắt nhanh Bùi Đình Khánh sau 24h gây án08:31

Giám đốc Công an Quảng Ninh nói về việc bắt nhanh Bùi Đình Khánh sau 24h gây án08:31 Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15

Kẻ bắn Thiếu tá Khải khai nhận lạnh người, "bí mật" bên trong nhà riêng gây sốc03:15 Vụ ma túy ở Quảng Ninh: Camera ghi lại cảnh ô tô rượt đuổi nhau01:02

Vụ ma túy ở Quảng Ninh: Camera ghi lại cảnh ô tô rượt đuổi nhau01:02 Hành trình bỏ trốn của đối tượng bắn thiếu tá Nguyễn Đăng Khải08:10

Hành trình bỏ trốn của đối tượng bắn thiếu tá Nguyễn Đăng Khải08:10 Nhân chứng kể phút giáp mặt đối tượng cầm dao cướp ngân hàng ở Hà Nội02:37

Nhân chứng kể phút giáp mặt đối tượng cầm dao cướp ngân hàng ở Hà Nội02:37Tin đang nóng

Người phụ nữ đi đường bất ngờ bị kéo lên ô tô, 'tra tấn' bằng axit và máy xăm

Người phụ nữ đi đường bất ngờ bị kéo lên ô tô, 'tra tấn' bằng axit và máy xăm Phi Thanh Vân gây tranh cãi vì clip thân mật quá đà với bạn trai doanh nhân hơn 10 tuổi

Phi Thanh Vân gây tranh cãi vì clip thân mật quá đà với bạn trai doanh nhân hơn 10 tuổi Lộ đoạn ghi âm cuộc gọi cuối của Kim Sae Ron, bất ngờ với chi tiết sau khi chia tay Kim Soo Hyun

Lộ đoạn ghi âm cuộc gọi cuối của Kim Sae Ron, bất ngờ với chi tiết sau khi chia tay Kim Soo Hyun Chồng đánh dã man vợ đang ôm con thơ ở Long An gây phẫn nộ

Chồng đánh dã man vợ đang ôm con thơ ở Long An gây phẫn nộ Con trai cả nhà "ông hoàng nhạc đỏ" Trọng Tấn: Sở hữu visual nổi bật, điều đặc biệt là giọng hát cực kỳ hay

Con trai cả nhà "ông hoàng nhạc đỏ" Trọng Tấn: Sở hữu visual nổi bật, điều đặc biệt là giọng hát cực kỳ hay

Cướp ngân hàng VietinBank được 214 triệu, Vũ Văn Lịch gửi vào tài khoản thế nào?

Cướp ngân hàng VietinBank được 214 triệu, Vũ Văn Lịch gửi vào tài khoản thế nào?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ái nữ siêu cấp xinh đẹp của Steve Jobs biểu tượng của hội rich kid xứ cờ hoa một thời bây giờ ra sao?

Netizen

18:49:06 23/04/2025

Chính phủ Mỹ cân nhắc kế hoạch áp giá thuốc theo mức tại các nước phát triển

Thế giới

18:45:56 23/04/2025

Hé lộ bức ảnh dàn Sao Nhập Ngũ tái ngộ, chi tiết liên quan Hoa hậu Thuỳ Tiên gây chú ý

Sao việt

18:37:44 23/04/2025

Hot boy Vietnam Idol Kids tái xuất lạ lẫm sau gần 10 năm, tại sao lại chọn NSX Anh trai chông gai?

Tv show

18:34:32 23/04/2025

Thuốc và các phương pháp điều trị Hội chứng Beckwith-Wiedemann

Sức khỏe

18:17:44 23/04/2025

Từng trải qua bi kịch gia đình, người phụ nữ 56 tuổi sống một mình và khiến triệu người ngưỡng mộ với căn nhà nhỏ ấm cúng, đầy sức sống

Sáng tạo

17:52:49 23/04/2025

Sốc: Phát hiện thi thể "sao nhí" đình đám một thời bên bờ sông

Sao âu mỹ

17:40:26 23/04/2025

Google có nguy cơ mất Chrome vào tay OpenAI

Thế giới số

17:03:26 23/04/2025

Hình ảnh mới nhất của iPhone 17 Air

Đồ 2-tek

17:02:56 23/04/2025

Bị rắn hổ mang chúa cắn khi hái nấm, người phụ nữ dùng tay không đánh chết rồi xách đến bệnh viện, bác sĩ choáng váng

Lạ vui

16:27:00 23/04/2025

Dùng dao đâm bạn gái tử vong rồi lên ô tô phóng hỏa tự sát

Dùng dao đâm bạn gái tử vong rồi lên ô tô phóng hỏa tự sát Giấu kín bấy lâu, 1 mỹ nhân Việt công khai có con trai với vị bác sĩ thẩm mỹ nổi tiếng?

Giấu kín bấy lâu, 1 mỹ nhân Việt công khai có con trai với vị bác sĩ thẩm mỹ nổi tiếng? Á hậu Quỳnh Châu xin lỗi về bài đăng kẹt xe ngay dịp Đại lễ 30/4

Á hậu Quỳnh Châu xin lỗi về bài đăng kẹt xe ngay dịp Đại lễ 30/4 Phiên tòa xử vụ kiện cháy xe 5 tỷ đồng của ca sĩ Duy Mạnh: Tình tiết sự việc nghe mà "sốc"

Phiên tòa xử vụ kiện cháy xe 5 tỷ đồng của ca sĩ Duy Mạnh: Tình tiết sự việc nghe mà "sốc" Thông tin đặc biệt về lễ thuỷ táng của Quý Bình

Thông tin đặc biệt về lễ thuỷ táng của Quý Bình Cuộc sống hiện tại của đồng chí cảnh vệ cao 1m85 từng gây bão khi lên TV: Đẹp trai hơn, tình trạng yêu đương mới đáng nói!

Cuộc sống hiện tại của đồng chí cảnh vệ cao 1m85 từng gây bão khi lên TV: Đẹp trai hơn, tình trạng yêu đương mới đáng nói! Ngô Thanh Vân xác nhận ông xã kém 11 tuổi đã được lên chức cha?

Ngô Thanh Vân xác nhận ông xã kém 11 tuổi đã được lên chức cha? Nữ NSƯT sở hữu nhà 30 tỷ tại trung tâm TP.HCM, U100 vẫn làm móng, trang điểm, tự lái xe máy đi làm

Nữ NSƯT sở hữu nhà 30 tỷ tại trung tâm TP.HCM, U100 vẫn làm móng, trang điểm, tự lái xe máy đi làm Hot: Vợ Bùi Tiến Dũng hạ sinh quý tử, "nam thần" lấy vợ sớm nhất dàn U23 Việt Nam nay đã là bố 3 con

Hot: Vợ Bùi Tiến Dũng hạ sinh quý tử, "nam thần" lấy vợ sớm nhất dàn U23 Việt Nam nay đã là bố 3 con Cô gái Thái Bình lấy người đàn ông vỡ nợ, thất nghiệp mặc bố mẹ ngăn cản, 10 năm hôn nhân bất ngờ

Cô gái Thái Bình lấy người đàn ông vỡ nợ, thất nghiệp mặc bố mẹ ngăn cản, 10 năm hôn nhân bất ngờ