So găng kết quả kinh doanh của ‘Big 4′ ngân hàng Việt nửa đầu năm

Du lịch Thành Thành Công (VNG) báo lãi ròng tăng 73% sau soát xét

Du lịch Thành Thành Công (VNG) báo lãi ròng tăng 73% sau soát xét Doanh nghiệp sữa nội tăng độ phủ

Doanh nghiệp sữa nội tăng độ phủAgribank là “anh cả” xét về quy mô hoạt động cũng như nguồn thu đem về nhưng Vietcombank mới là “quán quân” lợi nhuận nhờ hiệu quả kinh doanh vượt trội.

So găng kết quả kinh doanh của ‘ Big 4′ ngân hàng Việt nửa đầu năm

Đến thời điểm hiện tại, cả 4 ngân hàng thương mại quốc doanh gồm Vietcombank, VietinBank, BIDV và Agribank (“Big 4″ ngân hàng) đều đã công bố báo cáo tài chính riêng lẻ bán niên 2020 đã kiểm toán.

Số liệu tổng hợp cho thấy, 6 tháng đầu năm 2020, Agribank tiếp tục là “anh cả” trong nhóm “Big 4″ khi đem về tổng thu nhập hoạt động (thu nhập từ tất cả các hoạt động kinh doanh, bao gồm cả hoạt động tín dụng và các hoạt động phi tín dụng) lớn nhất với 25.466 tỷ đồng. Trong đó, 79% là đến từ hoạt động tín dụng và 21% đến từ các hoạt động phi tín dụng.

Kế đó là Vietcombank với 22.615 tỷ đồng (75% đến từ tín dụng và 25% đến từ phi tín dụng), BIDV với 21.186 tỷ đồng (73% đến từ tín dụng và 27% đến từ phi tín dụng) và VietinBank với 20.340 tỷ đồng (78% đến từ tín dụng và 22% đến từ phi tín dụng).

Như vậy, phần lớn nguồn thu của 4 ngân hàng thương mại quốc doanh trên vẫn đến từ hoạt động tín dụng với tỷ trọng từ 75% đến 80%.

Việc Agribank ghi nhận tổng thu nhập hoạt động lớn nhất trong nhóm “Big 4″ là dễ hiểu khi đây là ngân hàng có quy mô lớn nhất hệ thống ngân hàng xét cả về tổng tài sản lẫn dư nợ tín dụng.

Tuy nhiên, quy mô BIDV không kém Agribank là bao nhưng tổng thu nhập hoạt động vẫn kém xa; thậm chí kém hơn cả Vietcombank – ngân hàng có quy mô nhỏ nhất nhóm “Big 4″.

Đâu là nguyên nhân?

Cơ cấu hình thành tổng thu nhập hoạt động (gồm thu nhập lãi thuần từ hoạt động tín dụng và lãi thuần phi tín dụng) của 4 ngân hàng thương mại quốc doanh. Nguồn số liệu: Báo cáo tài chính riêng lẻ bán niên 2020 của các ngân hàng

Video đang HOT

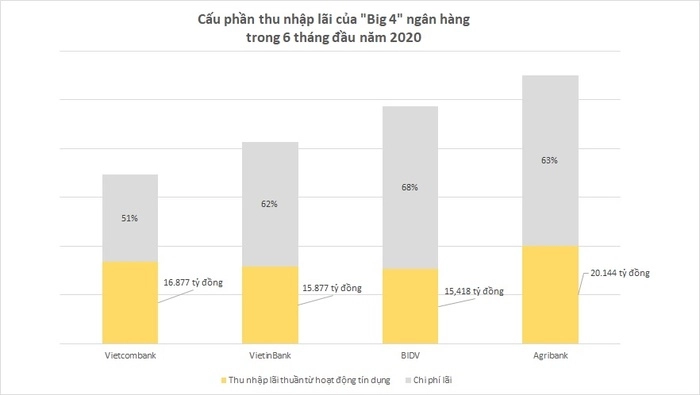

Nguyên nhân đến từ biên lợi nhuận mảng tín dụng.

Tính toán cho thấy, trong mảng tín dụng, để tạo ra 100 đồng thu nhập lãi (doanh thu hoạt động tín dụng chưa tính đến chi phí huy động) thì ở BIDV cần chi ra tới 68 đồng chi phí lãi (hay chi phí huy động), thu nhập lãi thuần (chênh lệch thu nhập lãi – chi phí lãi) được tạo ra tương ứng là 32 đồng.

Trong khi đó, để tạo ra 100 đồng thu nhập lãi, Agribank chỉ cần 63 đồng chi phí lãi, thu nhập lãi thuần tạo ra tương ứng là 27 đồng. Đặc biệt, Vietcombank chỉ cần 51 đồng chi phí lãi, thu nhập lãi thuần tạo ra tương ứng lên đến 49 đồng.

Điều này phần nào phản ánh Vietcombank có chênh lệch lãi suất cho vay – lãi suất huy động rộng nhất, trong khi đó, BIDV hẹp hơn nhiều. Nôm na, Vietcombank buôn tiền hiệu quả hơn BIDV, do vậy mà dù thu nhập lãi tạo ra ít hơn nhưng thu nhập lãi thuần vẫn lớn hơn BIDV, kéo theo tổng thu nhập hoạt động lớn hơn.

Biên lợi nhuận mảng tín dụng của “Big 4″ ngân hàng có thể thấy rõ trong đồ thị dưới đây:

Cấu phần thu nhập lãi (gồm thu nhập lãi thuần từ hoạt động tín dụng và chi phí lãi) của 4 ngân hàng thương mại quốc doanh. Nguồn số liệu: Báo cáo tài chính riêng lẻ bán niên 2020 của các ngân hàng

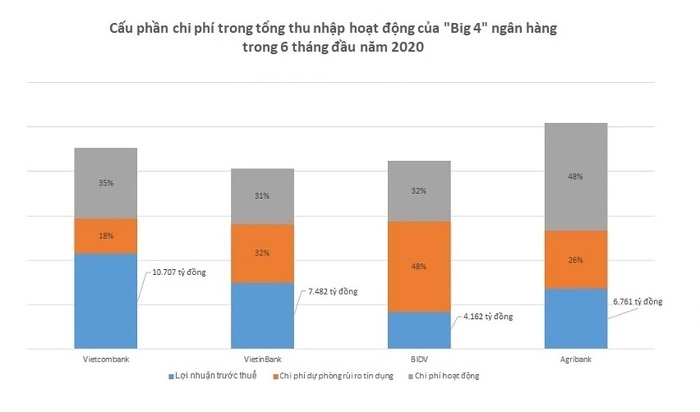

Tổng thu nhập hoạt động lớn nhất không có nghĩa là lợi nhuận đem về lớn nhất, bởi còn chưa tính đến hai loại chi phí: chi phí hoạt động và chi phí dự phòng rủi ro tín dụng.

Tính toán cho thấy, ở Agribank, trong 100 đồng tổng thu nhập lãi thuần tạo ra, chi phí hoạt động “ngốn” đến 48 đồng. Trong khi đó, ở Vietcombank, VietinBank và BIDV lần lượt là 35 đồng, 31 đồng và 32 đồng.

Điều này phần nào phản ánh Agribank đang là ngân hàng có chi phí hoạt động kém tối ưu nhất trong nhóm “Big 4″. Đây là thách thức nhưng cũng là cơ hội, bởi nếu tối ưu hóa tốt chi phí hoạt động trong thời gian tới (đặc biệt là sau khi cổ phần hóa và lên sàn chứng khoán), lợi nhuận của Agribank sẽ có thêm lực đẩy.

Bên cạnh chi phí hoạt động, chi phí dự phòng rủi ro tín dụng cũng bào mòn mạnh nguồn thu. Trong 100 đồng tổng thu nhập hoạt động, 26 đồng được Agribank dành cho chi phí dự phòng. Con số này ở Vietcombank, VietinBank và BIDV lần lượt là 18 đồng, 32 đồng và 48 đồng.

Như vậy, gánh nặng dự phòng nửa đầu năm của BIDV là lớn nhất, kế đó là VietinBank, Agribank và sau cùng là Vietcombank.

Tựu trung, trong 100 đồng tổng thu nhập lãi thuần, hai loại chi phí “ngốn” hết 74 đồng ở Agribank, 53 đồng ở Vietcombank, 63 đồng ở VietinBank và 80 đồng ở BIDV.

Điều này cho thấy Vietcombank tiếp tục đứng đầu về tính hiệu quả trong trong hoạt động kinh doanh.

Cấu phần chi phí (gồm chi phí hoạt động và chi phí dự phòng rủi ro tín dụng) trong tổng thu nhập hoạt động của 4 ngân hàng thương mại quốc doanh. Nguồn số liệu: Báo cáo tài chính riêng lẻ bán niên 2020 của các ngân hàng

Kết thúc 6 tháng đầu năm 2020, nhờ hiệu quả vượt trội, Vietcombank đứng đầu nhóm “Big 4″ về lợi nhuận trước thuế với 10.707 tỷ đồng. Kế đó là VietinBank với 7.482 tỷ đồng, Agribank với 6.761 tỷ đồng và cuối cùng là BIDV với 4.162 tỷ đồng.

Ngân hàng thêm nợ, bớt lời

Ngân hàng xoay xở trong bối cảnh dịch bệnh trở nên phức tạp hơn.

Ngân hàng Vietinbank. Ảnh: Quý Hòa

Sáu tháng đầu năm, trong nhóm Big 4, Vietcombank vẫn đứng đầu về lợi nhuận nhưng khoảng cách so với ngân hàng đứng thứ 2 đã được rút ngắn. Lợi nhuận trước thuế của Vietcombank đạt gần 11.000 tỉ đồng, giảm 3% so với cùng kỳ.

Tăng trưởng âm

Cùng tăng trưởng âm về lợi nhuận với Vietcombank còn có BIDV và Agribank. Ước lãi nửa đầu năm của Agribank chỉ đạt trên 40% kế hoạch, thấp hơn 35-40% so với cùng kỳ. Lợi nhuận trước thuế của BIDV cũng giảm hơn 5%, còn 4.454 tỉ đồng. Kết quả này khiến Agribank lùi xuống vị trí cuối trong nhóm dẫn đầu, còn BIDV ra khỏi nhóm 5 ngân hàng lãi cao nhất.

Với các ngân hàng thương mại có vốn nhà nước, do phải giảm lãi suất cho vay hỗ trợ khách hàng, nên động lực tăng trưởng chính về lợi nhuận không đến từ mảng cho vay. Vì vậy, các ngân hàng này phải tìm lợi nhuận bằng việc giảm mạnh trích lập dự phòng rủi ro hoặc đẩy mạnh hoạt động kinh doanh ngoài lãi.

VietinBank là trường hợp cá biệt nhất trong nhóm quốc doanh khi tăng lãi đột biến trong 6 tháng đầu năm. Theo đó, Ngân hàng lãi 7.460 tỉ đồng, tăng gần 40% so với cùng kỳ. Nhưng con số này không phản ánh hoạt động kinh doanh chính. Có thể thấy trong 6 tháng đầu năm, VietinBank chỉ tăng tín dụng 0,66%, thu nhập lãi thuần tăng không đáng kể so với cùng kỳ (tăng 0,2%). Nguyên nhân chính khiến lợi nhuận 6 tháng của VietinBank tăng là ngân hàng này giảm tới 10,6% trích lập dự phòng rủi ro, cộng với doanh thu ngoài lãi tăng mạnh.

Cũng giống VietinBank, lợi nhuận từ mảng cho vay của BIDV giảm tới 8,8% trong 6 tháng đầu năm. Lợi nhuận của BIDV không bị giảm quá sâu (giảm 5,4%) chủ yếu nhờ cắt giảm chi phí dự phòng rủi ro, tăng trưởng lãi thuần từ hoạt động dịch vụ, chứng khoán, kinh doanh ngoại hối.

Agribank chưa công bố báo cáo tài chính 6 tháng, song theo lãnh đạo ngân hàng này, tín dụng 6 tháng tăng trưởng âm, cho thấy động lực tăng trưởng của Ngân hàng cũng không đến từ cho vay.

Dù đang là ngân hàng dẫn đầu nhưng Vietcombank có hoạt động kinh doanh chính là tín dụng không có sự tăng trưởng về lợi nhuận, thể hiện ở chỗ thu nhập lãi thuần đi ngang. Điểm sáng của ngân hàng này là hoạt động dịch vụ tăng nhẹ 6%, lãi thuần từ ngoại hối tăng 18,4%, chi phí hoạt động tiết giảm 5%...

Xoay xở kiếm lãi

Nhiều ngân hàng tư nhân cũng có lãi tăng nhờ giảm dự phòng. Chẳng hạn, tại VPBank, lợi nhuận quý II tăng gần 40%, dù thu nhập lãi thuần gần như đi ngang. Kết quả này một phần nhờ vào việc giảm tới 17% chi phí dự phòng rủi ro tín dụng. Techcombank lùi xuống top 3 về lợi nhuận. Lợi nhuận 6 tháng chỉ đạt hơn 6.700 tỉ đồng, tăng 19%, dù tổng doanh thu hoạt động tăng tới 30%. Nguyên nhân là chi phí dự phòng 6 tháng của ngân hàng này tăng đột biến, gấp hơn 5 lần cùng kỳ. Techcombank đã sử dụng hơn 1.700 tỉ đồng để xử lý rủi ro trong nửa đầu năm nay.

Các ngân hàng thương mại cổ phần tư nhân khác cũng có lãi chủ yếu từ dịch vụ, bán bảo hiểm, trái phiếu hoặc nhờ tín dụng, hưởng chênh lệch lãi vay. Ví dụ, HDBank, trong 6 tháng đầu năm, tín dụng tăng tới 10,3%, thu nhập từ lãi tăng 18%, trong khi chi phí trả lãi chỉ tăng 7,2%, khiến thu nhập lãi thuần tăng mạnh hơn 30%.

Nam A Bank cũng vừa công bố lãi trước thuế 6 tháng đầu năm giảm 55% so với cùng kỳ, chỉ còn gần 201 tỉ đồng, do tăng mạnh dự phòng rủi ro. Hoạt động kinh doanh ngoại hối của Nam A Bank trong nửa đầu năm nay cũng đem về khoản lãi gần 37 tỉ đồng; lãi từ mua bán chứng khoán kinh doanh tăng 28% và lãi từ hoạt động khác 42%.

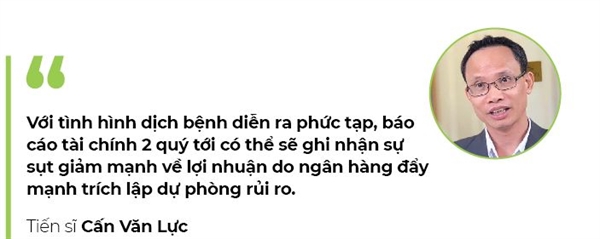

Theo đánh giá của Tiến sĩ Cấn Văn Lực, chuyên gia kinh tế trưởng BIDV, các con số trên chưa phản ánh hết thực chất hoạt động kinh doanh của các ngân hàng. Với tình hình dịch bệnh diễn ra phức tạp, báo cáo tài chính 2 quý tới có thể sẽ ghi nhận sự sụt giảm mạnh về lợi nhuận do ngân hàng đẩy mạnh trích lập dự phòng rủi ro. Dự báo, lợi nhuận toàn ngành ngân hàng năm nay sẽ giảm 30.000-34.000 tỉ đồng so với kế hoạch đề ra, tức giảm 20-25%.

Thực tế, một khi các khoản dư nợ được cơ cấu lại theo Thông tư 01/2020/TT-NHNN của Ngân hàng Nhà nước hết hiệu lực, bức tranh lợi nhuận của các ngân hàng mới thực sự bộc lộ bản chất. Theo báo cáo của Ngân hàng Nhà nước, tính đến cuối tháng 6, các tổ chức tín dụng đã cơ cấu lại thời hạn trả nợ cho gần 260.000 khách hàng với dư nợ xấp xỉ 180.000 tỉ đồng; miễn giảm và hạ lãi suất cho 421.000 khách hàng, với dư nợ xấp xỉ 1,3 triệu tỉ đồng.

Các khoản nợ tái cơ cấu theo kỳ hạn trên 1 năm cũng sẽ làm tăng dư nợ trung hạn, dài hạn của các ngân hàng. Các khoản vay một khi chuyển thành nợ quá hạn, nợ xấu cũng sẽ tự động làm tăng dư nợ trung hạn, dài hạn của các ngân hàng bất kể kỳ hạn ban đầu của khoản vay là bao nhiêu. Nguy cơ nợ xấu tăng mạnh khiến các ngân hàng phải đẩy mạnh trích lập dự phòng rủi ro, lợi nhuận 2 quý cuối năm của họ có thể bị ăn mòn mạnh hơn.

Vì vậy, Ngân hàng Nhà nước mới đây đã đưa ra dự thảo thông tư sửa đổi, dự kiến lùi thời gian điều chỉnh (giảm) tỉ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn, dài hạn, đang áp dụng ở mức tối đa 40%. Điều này giúp các ngân hàng thư thả hơn để có thêm nguồn lực, hỗ trợ doanh nghiệp vượt qua khó khăn do ảnh hưởng của dịch COVID-19.

Tín dụng của VietinBank bắt đầu tăng trưởng dương  Ông Trần Minh Bình - Tổng Giám đốc VietinBank cho biết, tính đến hết tháng 6/2020, dư nợ tín dụng bao gồm cả chi nhánh nước ngoài đạt 946,1 nghìn tỷ đồng, tăng 4,5 nghìn tỷ đồng so với đầu năm, đặc biệt được cải thiện đáng kể trong tháng 6. Tại Hội nghị Tổng kết hoạt động kinh doanh 6 tháng đầu...

Ông Trần Minh Bình - Tổng Giám đốc VietinBank cho biết, tính đến hết tháng 6/2020, dư nợ tín dụng bao gồm cả chi nhánh nước ngoài đạt 946,1 nghìn tỷ đồng, tăng 4,5 nghìn tỷ đồng so với đầu năm, đặc biệt được cải thiện đáng kể trong tháng 6. Tại Hội nghị Tổng kết hoạt động kinh doanh 6 tháng đầu...

Tin liên quan

Agribank đang cạnh tranh thiếu công bằng?

Agribank đang cạnh tranh thiếu công bằng? Big 4 lo tăng vốn

Big 4 lo tăng vốn Lộ diện ngân hàng có thu nhập bình quân nhân viên cao nhất Việt Nam, đạt hơn 54 triệu đồng/tháng

Lộ diện ngân hàng có thu nhập bình quân nhân viên cao nhất Việt Nam, đạt hơn 54 triệu đồng/tháng Có 200 triệu gửi ngân hàng nào có lãi nhất? Lãi suất bao nhiêu?

Có 200 triệu gửi ngân hàng nào có lãi nhất? Lãi suất bao nhiêu? Dư nợ cho vay tăng mạnh, ngân hàng SHB báo lãi trước thuế đạt gần 780 tỷ đồng trong quý 1/2020

Dư nợ cho vay tăng mạnh, ngân hàng SHB báo lãi trước thuế đạt gần 780 tỷ đồng trong quý 1/2020 40% lợi nhuận để hạ lãi suất cho vay của "Big 4" ngân hàng lớn đến mức nào?

40% lợi nhuận để hạ lãi suất cho vay của "Big 4" ngân hàng lớn đến mức nào?

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29

Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42Tin đang nóng

Chấn động: Bằng chứng "nút thắt" trong vụ án của Tangmo Nida lộ diện sau 3 năm, cuộc điều tra liệu có bước ngoặt?

Chấn động: Bằng chứng "nút thắt" trong vụ án của Tangmo Nida lộ diện sau 3 năm, cuộc điều tra liệu có bước ngoặt? Công an Hải Phòng vào cuộc vụ khách đặt phòng qua mạng bị lừa hơn 1 tỷ đồng

Công an Hải Phòng vào cuộc vụ khách đặt phòng qua mạng bị lừa hơn 1 tỷ đồng Khung hình bị chế giễu nhiều nhất hôm nay: Uông Tiểu Phi quỳ lạy giữa trời mưa

Khung hình bị chế giễu nhiều nhất hôm nay: Uông Tiểu Phi quỳ lạy giữa trời mưa Lật tẩy "tiểu phẩm" chồng cũ doanh nhân dầm mưa 30 phút, quỳ gối khóc than thương tiếc Từ Hy Viên

Lật tẩy "tiểu phẩm" chồng cũ doanh nhân dầm mưa 30 phút, quỳ gối khóc than thương tiếc Từ Hy Viên Chấn động bài "phốt" 1 Anh Trai Vbiz gian lận thi cử, chính chủ đáp trả: "Đào sâu nữa mấy anti sẽ biết thêm..."

Chấn động bài "phốt" 1 Anh Trai Vbiz gian lận thi cử, chính chủ đáp trả: "Đào sâu nữa mấy anti sẽ biết thêm..." Hai chị em uống nhầm thuốc diệt chuột: Bé trai đã tử vong

Hai chị em uống nhầm thuốc diệt chuột: Bé trai đã tử vong Khởi tố thêm vợ chủ đậu phộng Tân Tân

Khởi tố thêm vợ chủ đậu phộng Tân Tân Bị chế giễu vì "nhận vơ" chuyện bỏ tiền đưa tro cốt Từ Hy Viên về, Uông Tiểu Phi mắng xối xả mẹ đại gia

Bị chế giễu vì "nhận vơ" chuyện bỏ tiền đưa tro cốt Từ Hy Viên về, Uông Tiểu Phi mắng xối xả mẹ đại giaTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Mỹ đánh giá lại hoạt động các sân bay có lưu lượng máy bay và trực thăng cao

Thế giới

18:11:06 07/02/2025

Nợ chồng chất nhưng vợ cứ lướt tiktok là đặt hàng online

Góc tâm tình

17:59:48 07/02/2025

Showbiz chẳng ai như mỹ nhân này: Lúc được khen đẹp như công chúa, lúc lại bị chê quê mùa kém sắc

Hậu trường phim

17:56:41 07/02/2025

Người mẹ run rẩy, gào thét khi thấy con sốt cao, co giật vì cúm A: Lời cảnh báo sức khỏe trước tình hình dịch cúm

Netizen

17:51:11 07/02/2025

Em gái quyết không ứng xử như Trấn Thành - Hari Won khi bị đẩy vào tình huống nhạy cảm

Sao việt

17:48:19 07/02/2025

Năm mới đừng quên cắm ngay loại hoa tượng trưng cho sự vương giả, thành công và hạnh phúc tròn đầy này trong nhà

Trắc nghiệm

16:14:14 07/02/2025

Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi

Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi

Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi Đàm Vĩnh Hưng mất hơn 4 ngón chân?

Đàm Vĩnh Hưng mất hơn 4 ngón chân? Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy

Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai

Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc

Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước

Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước Nóng nhất Weibo: Mẹ Từ Hy Viên xóa ảnh chụp với con rể, hối hận vì gả con gái cho nam ca sĩ Hàn?

Nóng nhất Weibo: Mẹ Từ Hy Viên xóa ảnh chụp với con rể, hối hận vì gả con gái cho nam ca sĩ Hàn?