Siết giải ngân trực tiếp hay giám sát bằng chuẩn quản trị rủi ro?

Vàng ‘bỗng dưng’ tăng mạnh

Vàng ‘bỗng dưng’ tăng mạnh Giá vàng châu Á ‘neo’ ở gần mức cao của hai tuần gần đây

Giá vàng châu Á ‘neo’ ở gần mức cao của hai tuần gần đâyDự thảo thông tư sửa đổi Thông tư số 43/2016/TT-NHNN, trong đó có các quy định về hạn chế giải ngân trực tiếp với công ty tài chính đang gây tranh cãi.

Theo các chuyên gia tài chính – ngân hàng, việc kiểm soát rủi ro của các công ty tài chính hoàn toàn có thể thực hiện bằng các biện pháp khác mà không cần đưa ra mệnh lệnh hành chính hạn chế giải ngân trực tiếp của khối công ty này.

Vô hiệu hóa công cụ chống “ tín dụng đen”

Ngân hàng Nhà nước (NHNN) đang lấy ý kiến dự thảo thông tư sửa đổi Thông tư số 43/2016/TT-NHNN quy định về cho vay tiêu dùng của công ty tài chính tiêu dùng. Theo đó, sẽ siết chặt hơn hoạt động giải ngân trực tiếp của công ty tài chính. Thứ nhất, công ty tài chính phải đảm bảo tổng dư nợ cho vay tiêu dùng giải ngân trực tiếp cho khách hàng vay (giải ngân tiền mặt hoặc thông qua tài khoản của khách hàng) không vượt quá 30% tổng dư nợ tín dụng tiêu dùng của công ty đó.

Thứ hai, các công ty tài chính chỉ được giải ngân trực tiếp cho khách hàng vay đối với khách hàng đã và đang vay tại công ty tài chính đó, được đánh giá có lịch sử trả nợ tốt và không có nợ xấu.

Những quy định trên của dự thảo đang gây ra lo ngại sẽ gây khó khăn cho sự phát triển của thị trường tài chính tiêu dùng, trước hết là người đi vay. Theo thống kê của nhiều tổ chức quốc tế, chỉ có khoảng 30% người dân có thể vay vốn ngân hàng. Trong số các định chế tài chính trên thị trường, công ty tài chính được coi là một công cụ hữu hiệu nhất để chống “tín dụng đen” vì nhắm tới đối đối tượng phục vụ là các khách hàng “dưới chuẩn”.

Vì vậy, việc cấm các công ty này cho vay khách hàng mới và hạn chế cho vay tiền mặt sẽ làm vô hiệu hóa phần nào công cụ này trong cuộc chiến chống “tín dụng đen”. Đồng thời, chặn cửa vay vốn qua kênh chính thống của rất nhiều người tiêu dùng.

Theo bộ phận nghiên cứu công ty chứng khoán HSC, các công ty tài chính hiện này cũng có một tỷ lệ đáng kể khách hàng vay tiền mặt là người mới vay lần đầu. Nếu dự thảo trên có hiệu lực, những người này sẽ không được vay vốn ở các công ty tài chính. Nếu không đủ điều kiện vay vốn qua kênh chính thức, họ sẽ phải tìm đến “tín dụng đen”.

Video đang HOT

“Nếu các tổ chức tín dụng, công ty tài chính bị khống chế 30% giải ngân tiền mặt nên không thể giải ngân được thì có thể họ sẽ đẩy tệp khách hàng này vào trường hợp đi vay “tín dụng đen” để phục vụ cho chi phí nóng. Chính vì thế, việc giới hạn giải ngân về tiền mặt sẽ không hỗ trợ giải quyết “tín dụng đen” nếu chúng ta có trần khống chế 30%”, chuyên gia kinh tế, TS. Nguyễn Trí Hiếu nhận định.

Đồng tình với ý kiến này, luật sư Trương Thanh Đức, Trọng tài viên VIAC, Chủ tịch Công ty luật BASICO cũng cho rằng, các quy định trên sẽ kìm hãm sự phát triển của thị trường tín dụng tiêu dùng lành mạnh và hợp pháp, trong khi thị trường “tín dụng đen” lại chưa thể kiểm soát tốt và đang có xu hướng tăng mạnh với nhiều biến tướng khác nhau.

Nên giám sát bằng chuẩn quản trị rủi ro

Theo đánh giá của các chuyên gia tài chính, mục tiêu của dự thảo sửa đổi Thông tư 43 rất tốt, cụ thể là nhằm quản lý hiệu quả hơn thị trường cho vay tiêu dùng, quản lý rủi ro của khối công ty tài chính tiêu dùng. Tuy nhiên, các giải pháp đưa ra lại chưa ổn, mang nặng tính hành chính, có thể gây méo mó thị trường.

Mặc dù cho vay tiêu dùng phát triển khá mạnh những năm gần đây, song tổng dư nợ cho vay tiêu dùng của khối công ty tài chính chỉ chiếm khoảng hơn 90.000 tỷ đồng, rất nhỏ so với tổng dư nợ trên 1 triệu tỷ đồng cho vay tiêu dùng của cả hệ thống. Con số cho vay tiền mặt còn nhỏ hơn. Nói cách khác, thị phần cho vay tiêu dùng của khối công ty tài chính còn nhỏ bé, việc đưa ra các quy định hành chính để siết quá chặt là chưa cần thiết .

“Thị trường tài chính tiêu dùng ở Việt Nam vẫn đang ở giai đoạn mới phát triển nên việc đặt ra quy định quản lý, kiểm soát rủi ro, giúp lành mạnh hóa là cần thiết. Tuy nhiên, việc kiểm soát bằng mệnh lệnh hành chính chỉ nên thực hiện trong ngắn hạn. Còn về lâu dài, khi thị trường phát triển ở mức độ cao hơn, minh bạch hơn, số hóa thông tin tốt hơn… thì nên trao quyền quyết định lại cho thị trường”, TS. Cấn Văn Lực, chuyên gia tài chính – ngân hàng khuyến cáo.

Hầu hết ý kiến đều cho rằng, việc tăng cường kiểm soát công ty tài chính là rất cần thiết vì đây là lĩnh vực cho vay nhạy cảm, tiềm ẩn nhiều rủi ro. Tuy nhiên, thay vì các giải pháp hành chính, NHNN nên quản lý thông qua các quy chuẩn quản trị như: Tỷ lệ nợ xấu, tỷ lệ an toàn vốn, trích lập dự phòng…

Thực tế, với các công ty có quản trị rủi ro tốt, cho vay tiền mặt 70 – 80% vẫn ổn, song với công ty quản trị kém, cho vay 10% cũng có thể là mối nguy. Con số này nên để các doanh nghiệp tự quyết định dựa trên khẩu vị rủi ro và mức độ quản trị rủi ro của công ty mình.

Ngoài ra, theo TS. Nguyễn Đức Kiên, Phó Chủ nhiệm Ủy ban Kinh tế của Quốc hội, không nên đánh đồng quản lý ngân hàng và các công ty tài chính như nhau, vì đối tượng phục vụ của hai bên là rất khác nhau. Về lâu dài, để thị trường tài chính tiêu dùng phát triển, chống lại “tín dụng đen”, cần hoàn thiện hành lang pháp lý cho lĩnh vực này. “Rất cần ban hành một đạo luật riêng – hoặc ít nhất cũng phải ban hành một Pháp lệnh – để quản lý lĩnh vực này”, ông Kiên nói.

Trong bối cảnh “tín dụng đen” đang gia tăng và ngày càng biến tướng khó lường, việc phát triển tài chính toàn diện, trong đó khuyến khích sự ra đời của các công ty tài chính tiêu dùng mới nhằm gia tăng khả năng cạnh tranh trên thị trường là cần thiết. Tuy nhiên, dự thảo trên có thể bóp nghẹt các công ty non trẻ vừa hình thành.

Chính vì vậy, luật sư Trương Thanh Đức cho rằng, cơ quan soạn thảo Thông tư nên nghiên cứu lại để đặt ra các giới hạn phù hợp với thực tế, cần tập trung theo hướng nâng cao chất lượng hoạt động thông qua yêu cầu về năng lực quản trị, điều hành và kiểm soát rủi ro, thu hồi nợ thay vì đưa ra các mệnh lệnh hành chính siết cho vay tiền mặt.

Đồng quan điểm, TS. Cấn Văn Lực cho rằng: “Nếu cơ quan quản lý đưa ra một tỷ lệ khống chế phù hợp (có lộ trình) thì chắc chắn không những thúc đẩy tín dụng tiêu dùng phát triển lành mạnh mà còn không hề tác động tới việc gia tăng “tín dụng đen”.

Để dự thảo thực sự đi vào cuộc sống cũng như tạo ra môi trường công bằng, cạnh tranh lành mạnh; việc hướng dẫn triển khai chi tiết, tháo gỡ vướng mắc kịp thời, tăng cường kiểm tra, giám sát, đảm bảo đúng và trúng là rất cần thiết. Có như vậy, Thông tư mới đạt được mục tiêu đề ra; đồng thời, góp phần tạo điều kiện cho thị trường cho vay tiêu dùng phát triển lành mạnh, qua đó giảm bớt tệ nạn tín dụng đen”.

QUỲNH CHI

Theo vtc.vn

FE CREDIT tăng vốn khủng, tương đương một ngân hàng cỡ trung

Ngân hàng Nhà nước (NHNN) Việt Nam mới đây đã ban hành Quyết định số 1864/QĐ-NHNN chấp thuận việc tăng vốn điều lệ của Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (FE CREDIT) từ 4.474 tỷ đồng lên 7.328 tỷ đồng.

FE CREDIT là công ty con do VPBank sở hữu 100% vốn điều lệ. Với mức vốn mới này, công ty tài chính lớn nhất Việt Nam có quy mô vốn tương đương với một ngân hàng trung bình tại Việt Nam. Thậm chí, vốn điều lệ còn lớn hơn vốn điều lệ của 17 ngân hàng TMCP hiện nay, trong đó có: LienVietPostBank, TPBank, VIB, SeAbank, ABBank, OCB, BacABank, DongABank,...

Theo ông Kalidas Ghose, Tổng Giám Đốc FE CREDIT: "Nguồn vốn điều lệ sau khi tăng sẽ tích cực tác động đến hoạt động của công ty cũng như góp phần nâng cao năng lực tài chính, đảm bảo tỷ lệ an toàn vốn tối thiểu; củng cố nguồn vốn đầu tư phát triển cơ sở vật chất; đảm bảo tiền đề tăng trưởng an toàn, bền vững; đáp ứng nhu cầu mở rộng hoạt động kinh doanh của doanh nghiệp."

Việc tăng vốn "khủng" cho thấy ngân hàng mẹ VPBank vẫn tiếp tục mong muốn FE CREDIT trở thành đầu tàu trong lĩnh vực cho vay tiêu dùng. Hiện các sản phẩm dịch vụ chủ đạo của công ty là cho vay tiền mặt, vay mua xe máy trả góp, vay mua hàng điện máy gia dụng trả góp, thẻ tín dụng. FE CREDIT hiện đang dẫn đầu thị trường tài chính tiêu dùng Việt Nam với gần 50% thị phần vào cuối năm 2017 theo số liệu thống kê của Stoxplus.

FE CREDIT cho biết, đến nay đã phục vụ gần 10 triệu khách hàng, hợp tác với hơn 8.400 đối tác tại hơn 12.200 điểm bán hàng trên toàn quốc.

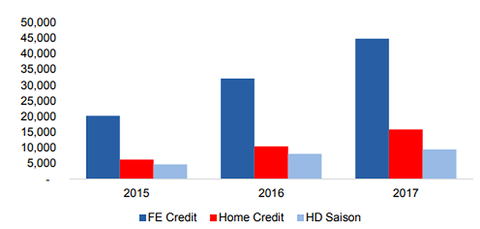

Tổng danh mục cho vay của top 3 công ty tài chính tiêu dùng hàng đầu tại Việt Nam (tỷ đồng).

Ngân Giang

Theo infonet.vn

Moody's xếp hạng tín nhiệm CFR ở mức B2 đối với FE CREDIT  Cuối tháng 9 vừa qua, Moody's đã công bố mức xếp hạng tín nhiệm CFR (Corporate family rating - đánh giá tín nhiệm dựa trên mối tương quan với các thành viên trong cùng tập đoàn) ở mức B2 đối với Công ty Tài chính của VPBank - Thương hiệu FE CREDIT. Đây là mức xếp hạng tương đương với các tổ chức...

Cuối tháng 9 vừa qua, Moody's đã công bố mức xếp hạng tín nhiệm CFR (Corporate family rating - đánh giá tín nhiệm dựa trên mối tương quan với các thành viên trong cùng tập đoàn) ở mức B2 đối với Công ty Tài chính của VPBank - Thương hiệu FE CREDIT. Đây là mức xếp hạng tương đương với các tổ chức...

Tin liên quan

Đầu năm, tổng vốn tự có của các ngân hàng tư nhân 'bốc hơi' hơn 8.000 tỷ đồng

Đầu năm, tổng vốn tự có của các ngân hàng tư nhân 'bốc hơi' hơn 8.000 tỷ đồng Đẩy lùi tín dụng đen: Đã tới lúc phải có thị trường cho vay thực sự

Đẩy lùi tín dụng đen: Đã tới lúc phải có thị trường cho vay thực sự Ngân hàng nào kinh doanh hiệu quả nhất Việt Nam?

Ngân hàng nào kinh doanh hiệu quả nhất Việt Nam? Tín dụng "đen" bùng phát mạnh dịp cuối năm

Tín dụng "đen" bùng phát mạnh dịp cuối năm Tài chính 24h: Cạnh tranh thị phần tài chính tiêu dùng, lợi nhuận nhiều ngân hàng sụt giảm

Tài chính 24h: Cạnh tranh thị phần tài chính tiêu dùng, lợi nhuận nhiều ngân hàng sụt giảm Tăng vốn hơn 2.800 tỷ, FE Credit quyết giữ 'ngôi vua' cho vay tiêu dùng

Tăng vốn hơn 2.800 tỷ, FE Credit quyết giữ 'ngôi vua' cho vay tiêu dùng

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45

Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06 Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29

Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29Tin đang nóng

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời Vụ thanh niên mất tích bí ẩn khi đi chùa Đại Tuệ: Tìm thấy thi thể

Vụ thanh niên mất tích bí ẩn khi đi chùa Đại Tuệ: Tìm thấy thi thể Nguyên nhân thật sự khiến Từ Hy Viên tử vong là "nhiễm trùng huyết", bệnh trở nặng do tắm nước nóng

Nguyên nhân thật sự khiến Từ Hy Viên tử vong là "nhiễm trùng huyết", bệnh trở nặng do tắm nước nóng Lan truyền kết quả khám nghiệm tử thi Từ Hy Viên, nữ diễn viên liều mạng sống chỉ vì 1 lí do?

Lan truyền kết quả khám nghiệm tử thi Từ Hy Viên, nữ diễn viên liều mạng sống chỉ vì 1 lí do? CĂNG: 1 sao nam Vbiz bị đạo diễn tố tác động vật lý con gái anh trong hậu trường, cho thời hạn 3 ngày để chờ giải quyết

CĂNG: 1 sao nam Vbiz bị đạo diễn tố tác động vật lý con gái anh trong hậu trường, cho thời hạn 3 ngày để chờ giải quyết Những mỹ nhân hồng nhan bạc mệnh của showbiz Hoa ngữ

Những mỹ nhân hồng nhan bạc mệnh của showbiz Hoa ngữ

2 tờ vé số trúng độc đắc 4 tỷ đồng nhưng bị rách nát, hé lộ thông tin gây tiếc nuối về chủ nhân

2 tờ vé số trúng độc đắc 4 tỷ đồng nhưng bị rách nát, hé lộ thông tin gây tiếc nuối về chủ nhânTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hải Tú thông báo 2 việc sau Tết, cái nào cũng gây bất ngờ

Netizen

23:10:28 04/02/2025

Kwon Sang Woo sững sờ nhận kết quả chụp phổi trắng xóa: "Tôi sắp chết rồi sao?"

Sao châu á

23:04:29 04/02/2025

Cặp đôi "phim giả tình thật" hot nhất lúc này: Nhà gái là Hoa hậu, nhà trai lộ rõ vẻ si mê khó chối cãi

Hậu trường phim

22:58:43 04/02/2025

Phim Hoa ngữ thất bại thảm hại nhất hiện tại: Lỗ nặng 3.500 tỷ, kịch bản ngớ ngẩn coi thường khán giả

Phim châu á

22:40:32 04/02/2025

Đề nghị truy tố cựu Thứ trưởng Bộ Tài nguyên và Môi trường

Pháp luật

22:35:29 04/02/2025

Cựu thủ lĩnh đối lập Syria trở thành tổng thống lâm thời, nêu 4 ưu tiên

Thế giới

22:28:04 04/02/2025

Doãn Hải My đẹp rạng rỡ, mặt mộc Mai Phương Thúy 'bất bại'

Sao việt

22:26:07 04/02/2025

Xôn xao giá vé fanmeeting của thành viên đẹp nhất BLACKPINK tại Hà Nội, dự đoán một cuộc "đại chiến" khốc liệt!

Nhạc quốc tế

22:23:29 04/02/2025

Bằng chứng cho thấy người Việt Nam cực kỳ thích hát karaoke, đến Jennie và các "anh trai" cũng phải chào thua

Nhạc việt

22:20:57 04/02/2025

Phim của đạo diễn Việt 'gây sốt' trên Netflix

Phim việt

22:01:59 04/02/2025

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27 Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh Chấn động: Từ Hy Viên qua đời

Chấn động: Từ Hy Viên qua đời Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố

Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố Nóng: Không tìm thấy chồng Từ Hy Viên

Nóng: Không tìm thấy chồng Từ Hy Viên Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế?

Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế? Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?

Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?