SASCO (SAS): Quý I/2021, lợi nhuận sau thuế đạt 12,7 tỷ đồng, giảm 19,6%

Pjtaco (PJT): Quý I/2021 đạt 6,3 tỷ đồng lợi nhuận sau thuế, tăng trưởng 5%

Pjtaco (PJT): Quý I/2021 đạt 6,3 tỷ đồng lợi nhuận sau thuế, tăng trưởng 5% 9X làm giàu với trang trại chăn nuôi

9X làm giàu với trang trại chăn nuôiCông ty cổ phần Dịch vụ Hàng không Sân bay Tân Sơn Nhất – SASCO ( mã chứng khoán SAS , UPCoM) đã công bố báo cáo tài chính quý I/2021.

Theo đó, kết thúc quý I, doanh thu thuần về bán hàng và cung cấp dịch vụ của doanh nghiệp đạt 108,8 tỷ đồng, giảm 79,2% so với cùng kỳ năm ngoái. Giá vốn hàng bán giảm 80,1% ở mức 55,3 tỷ đồng, dẫn tới lợi nhuận gộp về bán hàng và cung cấp dịch vụ giảm 77,1%, đạt 53,4 tỷ đồng.

Kỳ này, doanh thu hoạt động tài chính tăng 78,7%, đạt 27,7 tỷ đồng. Chi phí tài chính tăng 105,3%, đạt 15,4 tỷ đồng; trong đó, chi phí lãi vay là 101,1 triệu đồng, giảm 82,7% so với năm 2020.

Đồng thời, chi phí bán hàng và chi phí quản lý doanh nghiệp giảm lần lượt 80% và 63,2%, tương đương mức 36,1 tỷ đồng và 17,7 tỷ đồng. Do đó, lợi nhuận từ hoạt động kinh doanh Công ty đạt gần 12 tỷ đồng, giảm 9,8%.

Kết thúc quý I/2021, lợi nhuận sau thuế của SASCO đạt 12,7 tỷ đồng, giảm 19,6% so với quý I/2020.

Tính đến ngày 31/3/2021, tổng tài sản doanh nghiệp giảm 3,4% so với hồi đầu năm xuống 1.743,9 tỷ đồng. Trong đó, 306,7 tỷ đồng là tổng nợ phải trả.

Video đang HOT

Mới đây, Công ty đã xin gia hạn họp đại hội đồng cổ đông thường niên năm 2021 được tổ chức vào ngày 10/6/2021, tài liệu đại hội chưa được công bố.

Trên thị trường chứng khoán, kết thúc phiên giao dịch ngày 19/4, cổ phiếu SAS giảm 1,4% xuống mức giá 28.000 đồng/CP.

Kinh doanh BOT gặp khó, dịch vụ mai táng lại kiếm đều

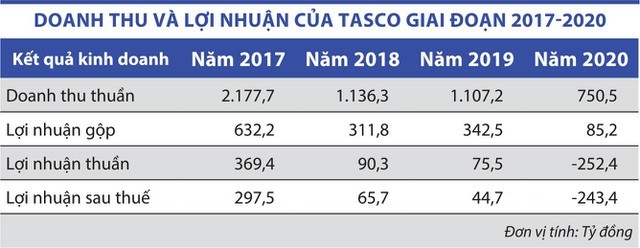

"Ông trùm" BOT một thời, Công ty cổ phần Tasco (HUT) vào tình cảnh thua lỗ lần đầu tiên kể từ khi niêm yết năm 2008.

HUT công bố báo cáo tài chính hợp nhất quý 4/2020 với doanh thu thuần đạt 215 tỷ đồng, giảm 14% so với quý 4/2019. Chi phí giá vốn lớn hơn cả doanh thu, dẫn đến Tasco lỗ gộp gần 36 tỷ đồng từ hoạt động bán hàng và cung cấp dịch vụ, trong khi cùng kỳ vẫn ghi lãi 127 tỷ đồng.

Trong cơ cấu doanh thu của công ty, mảng thu phí mang lại 160 tỷ đồng, chiếm khoảng 74% tổng doanh thu và tăng gần 7% so với cùng kỳ năm 2019. Mảng bất động sản mang về 11,5 tỷ đồng doanh thu. Còn lại là doanh thu từ mảng hợp đồng xây dựng và cung cấp dịch vụ.

Những yếu tố trên tác động, khiến cho Tasco lỗ gần 154 tỷ đồng quý 4, trong khi cùng kỳ năm 2-19 vẫn lãi sau thuế hơn 26 tỷ đồng. Tasco cho biết, dù doanh thu thu phí không dừng tăng so với cùng kỳ, nhưng đây là giai đoạn các năm đầu của dự án nên các chi phí triển khai rất lớn - làm cho lợi nhuận gộp bị sụt giảm.

Báo cáo tài chính

Còn mảng bất động sản, giá vốn tăng mạnh do trước đây công ty thực hiện hạch toán giá vốn tiền sử dụng đất của Dự án Khu nhà ở sinh thái Xuân Phương, tuy nhiên, do quy định mới về việc sử dụng tài sản công để thực hiện thanh toán cho các nhà đầu tư thực hiện hợp đồng Xây dựng - Chuyển giao, nên nghĩa vụ tài chính về đất của toàn dự án tăng hơn 105 tỷ đồng.

Lũy kế cả năm 2020 doanh thu Tasco đạt 750 tỷ đồng, giảm 32% so với năm trước đó. Gánh nặng các loại chi phí, đồng thời các công ty liên doanh liên kết mang về khoản lỗ 11 tỷ đồng (cùng kỳ ghi dương gần 13 tỷ đồng). Do vậy, kết quả, Tasco lỗ 235 tỷ đồng cả năm - trong khi năm 2019 vẫn lãi sau thuế hơn 53 tỷ đồng.

Trong khi các nhiều doanh nghiệp thua lỗ, CTCP Mai táng Hải Phòng (CPH) lại ăn nên làm ra. Theo BCTC năm 2020, doanh thu thuần đạt gần 109 tỷ đồng, tăng nhẹ so với con số hơn 107 tỷ đồng đạt được năm 2019. Trong đó doanh thu từ bán hàng hóa tăng 2 tỷ đồng, lên 53,7 tỷ đồng. Doanh thu từ cung cấp dịch vụ đạt gần 51 tỷ đồng, giảm hơn 1 tỷ đồng so với cùng kỳ. Còn lại là doanh thu bán thành phẩm.

Trừ chi phí vốn bỏ ra, công ty lãi gộp từ bán hàng và cung cấp dịch vụ đạt 32,2 tỷ đồng, trong đó riêng mảng bán hàng hóa cũng là mảng mang lại phần lớn lợi nhuận gộp với hơn 25,7 tỷ đồng, chiếm gần 80% tổng lợi nhuận gộp đạt được cả năm.

Lợi nhuận sau thuế đi ngang, với hơn 9 tỷ đồng, nhưng cũng vượt 6,6% chỉ tiêu lợi nhuận được giao cho cả năm. EPS đạt trên 2.060 đồng.

Phiên giao dịch 15/3 khép lại với sắc xanh hiện diện trên cả 3 chỉ số. Theo đó, VN-Index đóng cửa tăng 3 điểm (0,25%) lên 1.184,56 điểm; HNX-Index tăng 1,14% lên 277,04 điểm và UPCom-Index tăng 0,61% lên 80,82 điểm.

Giao dịch khối ngoại vẫn là điểm trừ khi họ bán ròng trên cả 3 sàn với tổng giá trị 475 tỷ đồng. Lực bán tập trung vào NVL, ACB, HPG, VCP...

Nhận định thị trường phiên giao dịch chứng khoán ngày 16/3, theo CTCK BIDV (BSC), dòng tiền đầu tư có sự cải thiện với 13/19 nhóm ngành tăng điểm mặc dù khối ngoại vẫn đang bán ròng trên cả 2 sàn HSX và HNX.

Bên cạnh đó, độ rộng thị trường chuyển sang trạng thái tích cực với thanh khoản gia tăng so với phiên cuối tuần trước. Theo đánh giá của chúng tôi, VN-Index có thể sẽ chưa thể thoát khỏi trạng thái giằng co trong phiên tiếp theo.

Còn CTCK KB Việt Nam (KBSV) đánh giá, VN-Index tiếp tục diễn biến giằng co trong phiên hôm nay. Mặc dù xu hướng tăng vẫn giữ vai trò chủ đạo, nhưng thị trường cần phải sớm lấy lại xung lực để thử thách vùng đỉnh cũ.

Nhà đầu tư được khuyến nghị tiếp tục nắm giữ vị thế trung hạn và và có thể chốt lời quay vòng ngắn một phần vị thế ngắn hạn đã tích luỹ khi chỉ số test lại vùng đỉnh cũ.

Năm 2020, Giống cây trồng Việt Nam (NSC) vượt kế hoạch doanh thu và lợi nhuận  CTCP Tập đoàn Giống cây trồng Việt Nam (NSC - sàn HOSE) mới công bố báo cáo tài chính quý IV và lũy kế cả năm 2020. Theo đó, quý IV/2020, NSC ghi nhận doanh thu thuần về bán hàng và cung cấp dịch vụ đạt 666,6 tỷ đồng, tăng 22,1% so với cùng kỳ năm ngoái. Trong đó, giá vốn hàng bán...

CTCP Tập đoàn Giống cây trồng Việt Nam (NSC - sàn HOSE) mới công bố báo cáo tài chính quý IV và lũy kế cả năm 2020. Theo đó, quý IV/2020, NSC ghi nhận doanh thu thuần về bán hàng và cung cấp dịch vụ đạt 666,6 tỷ đồng, tăng 22,1% so với cùng kỳ năm ngoái. Trong đó, giá vốn hàng bán...

Tin liên quan

Tập đoàn KIDO dự kiến phát hành hơn 23 triệu cổ phiếu ra công chúng

Tập đoàn KIDO dự kiến phát hành hơn 23 triệu cổ phiếu ra công chúng Thành viên sáng lập đăng ký bán thỏa thuận hơn 3 triệu cổ phiếu MWG

Thành viên sáng lập đăng ký bán thỏa thuận hơn 3 triệu cổ phiếu MWG PV Power (POW) sắp chi 700 tỷ đồng trả cổ tức

PV Power (POW) sắp chi 700 tỷ đồng trả cổ tức PNJ góp thêm trăm tỷ đồng vào công ty chế tác trang sức

PNJ góp thêm trăm tỷ đồng vào công ty chế tác trang sức Đừng quên dành tiền cho tuần mới, có 1,9 tỷ cổ phiếu mới sẽ chào sàn HoSE

Đừng quên dành tiền cho tuần mới, có 1,9 tỷ cổ phiếu mới sẽ chào sàn HoSE Eximbank, Saigonbank và SeABank tăng trưởng tín dụng âm

Eximbank, Saigonbank và SeABank tăng trưởng tín dụng âm

Vinamilk thận trọng về triển vọng quý 4/2020 do Covid-19 và lũ lụt

Vinamilk thận trọng về triển vọng quý 4/2020 do Covid-19 và lũ lụt Nhà và Đô thị Nam Hà Nội chuyển niêm yết sang HoSE có gì đặc biệt?

Nhà và Đô thị Nam Hà Nội chuyển niêm yết sang HoSE có gì đặc biệt? Khu công nghiệp Thành Thành Công đăng ký mua hơn 5,1 triệu cổ phiếu VNG

Khu công nghiệp Thành Thành Công đăng ký mua hơn 5,1 triệu cổ phiếu VNG Hơn 24 triệu cổ phiếu NHA sắp giao dịch trên HOSE

Hơn 24 triệu cổ phiếu NHA sắp giao dịch trên HOSE Phục vụ mặt đất Sài Gòn (SGN) chốt cổ tức tiền mặt còn lại năm 2019 với tỷ lệ 20%

Phục vụ mặt đất Sài Gòn (SGN) chốt cổ tức tiền mặt còn lại năm 2019 với tỷ lệ 20% Bao bì Thuận Đức (TDP) tăng trưởng tốt nhờ thị trường nội địa

Bao bì Thuận Đức (TDP) tăng trưởng tốt nhờ thị trường nội địa Tình huống pháp lý vụ cô gái hạ gục thanh niên xăm trổ xôn xao dư luận16:36

Tình huống pháp lý vụ cô gái hạ gục thanh niên xăm trổ xôn xao dư luận16:36 Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49

Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49 Thót tim cảnh cứu vớt một người dân bị lũ cuốn trôi ở Thanh Hóa01:10

Thót tim cảnh cứu vớt một người dân bị lũ cuốn trôi ở Thanh Hóa01:10 Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13

Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13 Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00

Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00 Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37

Xử lý người tung tin sai về clip cựu chiến binh 90 tuổi không được xem diễu binh03:37 Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42

Căn bệnh khiến Ngọc Trinh qua đời ngày càng nguy hiểm, người trẻ càng dễ mắc?02:42 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Tảng đá khổng lồ lăn từ đỉnh núi làm biến dạng đường ray sắt00:17

Tảng đá khổng lồ lăn từ đỉnh núi làm biến dạng đường ray sắt00:17Tiêu điểm

Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM

Bác sĩ nha khoa giải thích lý do đánh bệnh nhân chỉnh răng tại phòng khám TPHCM Hàng chục cảnh sát xuyên đêm bao vây rừng keo truy bắt tội phạm

Hàng chục cảnh sát xuyên đêm bao vây rừng keo truy bắt tội phạm

Nhân chứng bàng hoàng kể lại vụ nổ khiến 2 vợ chồng trẻ tử vong thương tâm

Nhân chứng bàng hoàng kể lại vụ nổ khiến 2 vợ chồng trẻ tử vong thương tâm Hai anh em ở Bắc Ninh nghi bị đánh dã man khi đang làm việc tốt

Hai anh em ở Bắc Ninh nghi bị đánh dã man khi đang làm việc tốt Bình gas mini bất ngờ phát nổ, mảnh vỡ găm vào não làm bé gái tử vong thương tâm

Bình gas mini bất ngờ phát nổ, mảnh vỡ găm vào não làm bé gái tử vong thương tâm Mộ án ngữ giữa đường: Nên di dời, tránh ảnh hưởng giấc ngủ của tiên tổ

Mộ án ngữ giữa đường: Nên di dời, tránh ảnh hưởng giấc ngủ của tiên tổTin đang nóng

Hoàng Mập giảm hơn 50kg gây choáng: "Có lúc tưởng mình trầm cảm vì thèm ăn"

Hoàng Mập giảm hơn 50kg gây choáng: "Có lúc tưởng mình trầm cảm vì thèm ăn" Dụi mắt không tin nổi: Đây là "thiên thần nhí" Choo Sarang bé bỏng ngày nào sao?

Dụi mắt không tin nổi: Đây là "thiên thần nhí" Choo Sarang bé bỏng ngày nào sao? Bia mộ của Từ Hy Viên khắc hình xăm đôi của cô với chồng người Hàn Quốc

Bia mộ của Từ Hy Viên khắc hình xăm đôi của cô với chồng người Hàn Quốc Mỹ nhân đẹp nhất phim Việt hiện tại bị đồn dao kéo suốt 2 năm, lộ bức ảnh hàng hiếm bóc trần sự thật

Mỹ nhân đẹp nhất phim Việt hiện tại bị đồn dao kéo suốt 2 năm, lộ bức ảnh hàng hiếm bóc trần sự thật Con gái nói về Kim Tử Long, từng buồn vì không được ba dìu dắt trong nghề

Con gái nói về Kim Tử Long, từng buồn vì không được ba dìu dắt trong nghề Ông chủ homestay chinh phục được cô gái xinh như hoa hậu trên show hẹn hò

Ông chủ homestay chinh phục được cô gái xinh như hoa hậu trên show hẹn hò Bồ Tát độ trì cho 3 con giáp từ gà hóa phượng trong 10 ngày tới, vạn sự hanh thông, trăm sự thuận lợi, lắm vàng nhiều của

Bồ Tát độ trì cho 3 con giáp từ gà hóa phượng trong 10 ngày tới, vạn sự hanh thông, trăm sự thuận lợi, lắm vàng nhiều của Diễn viên Lan Phương một mình địu con tới toà, chồng Tây vắng mặt trong phiên xử

Diễn viên Lan Phương một mình địu con tới toà, chồng Tây vắng mặt trong phiên xửTin mới nhất

Gãy cột điện, một người tử vong

Xác minh clip đôi nam nữ bị hàng chục thanh niên đánh hội đồng giữa phố

Vingroup kiện 68 tổ chức, cá nhân đưa thông tin sai về tập đoàn

An Giang: Cháy 4 căn nhà, nghi do bất cẩn khi thắp nhang

TP Hồ Chí Minh: Xác minh nhóm thanh niên hành hung đôi nam nữ giữa đường

Tạm đình chỉ đại biểu HĐND tỉnh đối với cựu Chủ tịch Đồng Nai Cao Tiến Dũng

Binh đoàn 20 cứu 3 người bị nước cuốn tại phà Cát Lái

Bộ Công an đề xuất trả tối đa 5 triệu đồng cho người phản ánh vi phạm giao thông

Nóng: Ngày mai 9.9, thanh tra các doanh nghiệp kinh doanh vàng

Hiệu trưởng cấp 2 ở TPHCM bỏ tiền túi cho 500 học sinh đi xem phim Mưa đỏ

Công điện của Thủ tướng: Xử nghiêm các hành vi gây bất ổn thị trường vàng

Tự chế pháo nổ, cặp vợ chồng ở Bắc Ninh tử vong tại chỗ

Có thể bạn quan tâm

Clip hot: Sao nhí đắt show nhất Việt Nam dậy thì thành đại mỹ nhân, đứng thở thôi cũng cuốn trôi mọi ánh nhìn

Hậu trường phim

23:46:03 09/09/2025

10 phim Hàn chỉ toàn cảnh nóng: Xem tới đâu đỏ mặt tới đó, riêng số 3 thấy tức hộ dàn cast

Phim châu á

23:36:01 09/09/2025

24 năm mới lại có 1 phim Việt hay như Hoa Cỏ May: Dàn cast diễn đỉnh xuất thần, vừa xem vừa sợ hết

Phim việt

23:32:24 09/09/2025

Từng là hai ngôi sao được kỳ vọng nhất, Triệu Lộ Tư và Ngu Thư Hân đứng trước nguy cơ bị "phong sát"?

Sao châu á

23:22:50 09/09/2025

Diễn viên 'Gặp nhau cuối tuần' sau 25 năm: Người qua đời, người lẻ bóng tuổi U70

Sao việt

23:04:10 09/09/2025

Lisa nhảy hở nửa vòng 3 trước mặt vũ công nam, 10 giây phản cảm không ai nhìn nổi

Nhạc quốc tế

22:56:05 09/09/2025

1 phút Đại lễ 2/9 cho Mỹ Tâm những con số gây choáng: Follower tăng đột biến, gây sốt trang Thông tin Chính phủ

Nhạc việt

22:53:10 09/09/2025

Angelina Jolie tái hiện màn khoe chân dài miên man đình đám 1 thời, "đại náo" cả thảm đỏ LHP Toronto

Sao âu mỹ

22:43:13 09/09/2025

Venezuela điều 25.000 binh sĩ đến biên giới giữa căng thẳng với Mỹ

Thế giới

22:06:11 09/09/2025

Luis Suarez bị MLS treo giò 9 trận vì hành vi không thể dung thứ

Sao thể thao

21:59:14 09/09/2025

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong Lời khai ban đầu của đối tượng sát hại "vợ hờ", ném xác xuống kênh phi tang

Lời khai ban đầu của đối tượng sát hại "vợ hờ", ném xác xuống kênh phi tang Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần

Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai?

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai? Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng

Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng Tóc Tiên vướng tin dọn ra khỏi biệt thự, Touliver có động thái gây bàn tán

Tóc Tiên vướng tin dọn ra khỏi biệt thự, Touliver có động thái gây bàn tán Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu

Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu 10 cặp đôi phim giả tình thật đẹp nhất Hàn Quốc: Song Hye Kyo - Song Joong Ki xếp thứ 5, hạng 1 gom hết tinh hoa của vũ trụ

10 cặp đôi phim giả tình thật đẹp nhất Hàn Quốc: Song Hye Kyo - Song Joong Ki xếp thứ 5, hạng 1 gom hết tinh hoa của vũ trụ Trương Bá Chi được "nở mày nở mặt" nhờ 3 quý tử thần đồng

Trương Bá Chi được "nở mày nở mặt" nhờ 3 quý tử thần đồng Rúng động nam diễn viên hẹn hò với con gái nuôi của vợ, cái kết sau 3 thập kỷ gây ngỡ ngàng

Rúng động nam diễn viên hẹn hò với con gái nuôi của vợ, cái kết sau 3 thập kỷ gây ngỡ ngàng