Saigon Water (SII): Năm 2020 đặt mục tiêu lỗ gần 40 tỷ đồng

Ngành vận tải ô tô kiến nghị Thủ tướng ‘cứu’ doanh nghiệp

Ngành vận tải ô tô kiến nghị Thủ tướng ‘cứu’ doanh nghiệp VinaCapital trở thành cổ đông lớn tại Cao su Phước Hòa (PHR)

VinaCapital trở thành cổ đông lớn tại Cao su Phước Hòa (PHR)Năm 2020 , Saigon Water (SII) sẽ không còn khoản hỗ trợ không hoàn lại cho dự án Củ Chi trong khi dự án này dự tính lỗ 123 tỷ đồng.

Công ty cổ phần Hạ tầng nước Sài Gòn (mã CK: SII) đã công bố tài liệu họp ĐHĐCĐ thường niên năm 2020 trong đó đáng chú ý nhất là mục tiêu lỗ gần 40 tỷ đồng trong năm 2020.

Năm 2019 vẫn kinh doanh dưới giá vốn, kiểm toán nghi ngờ khả năng hoạt động liên tục

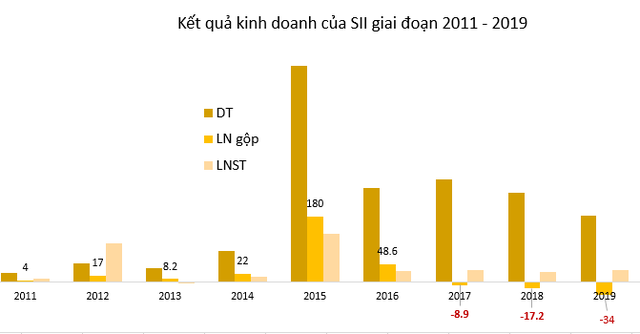

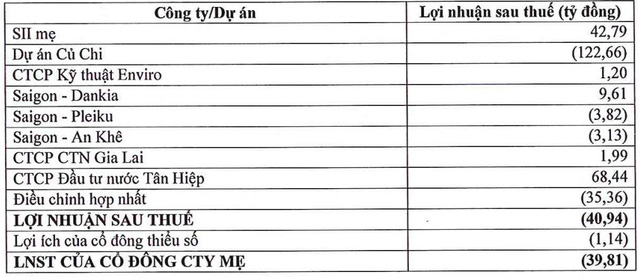

Theo đó kết thúc năm 2019, SII đạt gần 181 tỷ đồng doanh thu thuần giảm 26% so với cùng kỳ, kinh doanh dưới giá vốn khiến SII lỗ gộp 34 tỷ đồng, chi phí tài chính lên tới 111 tỷ đồng nên sau khi trừ các khoản chi phí SII lỗ thuần 155,6 tỷ đồng trong khi cùng kỳ cũng lỗ thuần 136 tỷ đồng. Vẫn có 201 tỷ đồng lợi nhuận khác nên SII báo lãi ròng 32,6 tỷ đồng trong đó LNST thuộc về công ty mẹ đạt hơn 51 tỷ đồng tăng 18,6% so với năm 2018.

Trên BCTC kiểm toán 2019, kiểm toán cho rằng với khoản nợ ngắn hạn của công ty vượt quá tài sản ngắn hạn số tiền 56 tỷ đồng, dòng tiền từ hoạt động kinh doanh của công ty bị thâm hụt trong hai năm liên tục. Những điều kiện này cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của công ty. Tuy nhiên BGĐ công ty đã có kế hoạch thoái vốn tại các công ty con để cải thiện khả năng thanh toán các khoản nợ ngắn hạn và công ty mẹ là công ty CII sẽ hỗ trợ tài chính khi cần thiết.

Mặc dù hoạt động kinh doanh chính đang bị thua lỗ nhưng Saigon Water vẫn có lãi đều đặn hàng năm là nhận được một khoản hỗ trợ không hoàn lại của UBND TP HCM cho dự án nhà máy nước Củ Chi với số tiền 600 tỷ đồng (Phân bổ 3 năm từ 2017 đến 2019).

Kết quả kinh doanh của Saigon Water theo quý hầu như không có tính chu kỳ. Hiệu quả về lợi nhuận chịu tác động từ nhiều biến số như giá bán nước, khấu hao tài sản, chi phí lãi vay, khoản hỗ trợ từ thành phố…

Video đang HOT

Những năm gần đây, lợi nhuận gộp của Saigon Water liên tục đi xuống, thậm chí là lỗ gộp xuất phát một phần từ giá nước vẫn giữ nguyên theo năm 2013 trong khi các chi phí đầu vào gia tăng hàng năm. Việc có nhiều nhà máy đi vào hoạt động giai đoạn đầu hoặc đang được đầu tư như Củ Chi, An Khê đã khiến cho chi phí giá vốn và chi phí lãi vay tăng cao.

Tính đến 31/12/2019 tổng tài sản của SII đạt 2.849 tỷ đồng trong đó chủ yếu là tài sản cố định với nguyên giá là 2.707 tỷ đồng nhưng mới khấu hao được 561 tỷ đồng. Để tài trợ cho việc đầu tư vào các nhà máy và các công ty ngành nước khác, Saigon Water đã thực hiện vay nợ ngắn và dài hạn hơn 1.117 tỷ đồng. Điều này là một trong những lý do khiến chi phí lãi vay rất lớn và ăn mòn lợi nhuận của công ty.

Năm 2020 không còn khoản hỗ trợ không hoàn lại cho dự án Củ Chi, đặt kế hoạch lỗ 40 tỷ đồng

Sang năm 2020, SII sẽ không còn được ghi nhận doanh thu 200 tỷ đồng từ phân bổ khoản hỗ trợ 600 tỷ đồng trong khi lợi nhuận của các công ty Tân Hiệp, Gia Lai, Dankia, BOO không đủ bù đắp được các khoản lỗ từ dự án Củ Chi và SG-Pleiku nên SII dự tính tổng doanh thu đạt 275 tỷ đồng giảm 40% so với thực hiện 2019 và sẽ lỗ gần 40 tỷ đồng trong năm 2020.

Đối với dự án Củ Chi SII dự tính sẽ tăng số lượng khách hàng khối sản xuất qua đó tăng sản lượng ghi thu và giá bán bình quân. Tiếp tục làm việc với UBND thành phố, các sở ban ngành và BQL các KCN trên địa bàn để thúc đẩy việc chuyển từ nước ngầm sang sử dụng nước mặt do công ty cung cấp. Đối với Saigon Dankia sẽ thực hiện tăng sản lượng tiếp nhận của CTCP Cấp nước Lâm Đồng từ 25.000 m3/ngày đêm lên 27.000 m3/ngày đêm…

Saigon Water tiền thân là công ty Xây dựng Việt Thành được thành lập năm 2004. Từ năm 2011, công ty quyết định thay đổi hoạt động kinh doanh chính thành hạ tầng môi trường và từ đó bước vào mảng nước sạch . Hiện công ty CII là cổ đông lớn nhất nắm hơn 50% vốn SII cùng với đối tác chiến lược Manila Water sở hữu 38% vốn SII.

Thanh Tú

Lo ngại trái phiếu kém chất lượng và cho vay margin ảnh hưởng đến chứng khoán Việt năm 2020

Sự phát triển quá nhanh của thị trường trái phiếu doanh nghiệp tạo ra khả năng nhiều sản phẩm không có chất lượng vẫn được bán đến nhà đầu tư. Đồng thời hoạt động cho vay margin của các công ty chứng khoán cũng gây rủi ro khi quy mô ngày càng lớn.

Theo báo cáo "Kinh tế vĩ mô và TTCK Việt Nam 2020: Triển vọng và cơ hội" của Chứng khoán Bảo Việt (BVSC), bối cảnh vĩ mô quốc tế, môi trường lãi suất thấp là yếu tố chính tác động tới thị trường chứng khoán toàn cầu, trong đó có thị trường chứng khoán (TTCK) Việt Nam.

Bên cạnh đó, các sự kiện quan trọng như cuộc bầu cử tổng thống Mỹ, diễn biến tiếp theo của cuộc chiến tranh thương mại Mỹ-Trung vẫn có nhiều diễn biết khó lường và tạo ra rủi ro với thị trường chứng khoán nếu cuộc chiến này leo thang trở lại.

Bối cảnh vĩ mô trong nước năm 2020 tiếp tục diễn biến thuận lợi, là cơ sở tốt để thị trường chứng khoán tăng trưởng. Tăng trưởng GDP giảm tốc nhẹ, nhưng vẫn là điểm sáng trong bối cảnh tăng trưởng chậm trên toàn thế giới, mặt bằng lãi suất ổn định, biến động tỷ giá trong tầm kiểm soát.

Ước tính tình hình vĩ mô 2020 của BVSC

BVSC cũng dự báo kết quả kinh doanh của các doanh nghiệp năm 2020 tăng nhanh hơn so với năm 2019, ước tính 13,9% trong năm 2020, đóng góp chính là nhóm cổ phiếu ngân hàng, các cổ phiếu thuộc nhóm Vingroup và có sự hồi phục từ các doanh nghiệp khác như nhóm tài nguyên cơ bản (thép), bán lẻ, công nghệ thông tin.

Dự báo EPS năm 2020 tăng 10,5%. Sự lan tỏa về tăng trưởng kết quả kinh doanh ở nhiều doanh nghiệp có vốn hóa nhỏ hơn có thể là cơ sở đề kỳ vọng thị trường tăng trưởng trên mặt bằng rộng hơn.

Với bối cảnh 2020 được dự báo tương đương năm 2019, BVSC cho rằng mức P/E hiện nay là hợp lý, điều này là cơ sở để BVSC kỳ vọng VN-Index có thể tăng được 10% trong năm 2020. Dự báo VN-Index năm 2020 đóng cửa ở mức 1.070-1.110 điểm.

Theo BVSC, nhóm cổ phiếu ngân hàng sẽ tiếp tục đóng góp lớn vào tỷ trọng lợi nhuận toàn thị trường. Nhóm ngành này dự báo có lợi nhuận tăng trưởng trên 20% trong năm 2020 với sự đóng góp lớn của VCB.

Một số nhóm ngành phi tài chính khác như thép (HPG), bản lẻ (MWG), công nghệ thông tin (FPT) cũng sẽ có lợi nhuận sẽ tăng trưởng nhanh hơn mức trung bình của thị trường trong năm 2020.

Nguồn: BVSC.

Bên cạnh đó, thị trường còn có khả năng đón nhận được dòng vốn ngoại mới, dòng vốn này chảy vào thị trường thông qua các quỹ ETF, quỹ đầu tư bám theo chỉ số MSCI Frontier. Nếu được MSCI đưa vào danh sách theo dõi nâng hạng, FTSE chính thức nâng hạng, thị trường chứng khoán Việt Nam sẽ có đợt tăng điểm mạnh nhờ vào kỳ vọng dòng vốn mới.

Dù vậy, theo BVSC, thị trường vẫn còn ghi nhận một số rủi ro tiềm ẩn đó là rủi ro về khả năng Mỹ rà soát danh sách các quốc gia thuộc diện có khả năng thao túng tiền tệ, trong đó có Việt Nam; rủi ro lạm phát tăng cao do dịch tả lợn châu Phi.

Rủi ro về sự phát triển quá nhanh của thị trường trái phiếu doanh nghiệp tạo ra khả năng xuất hiện những sản phẩm không có chất lượng vẫn được bán đến nhà đầu tư; cuối cùng là rủi ro tiềm ẩn đến từ hoạt động cho vay margin của các công ty chứng khoán khi quy mô ngày càng lớn.

Anh Nhi

Theo vietnamdaily.net.vn

3 kịch bản lạm phát năm 2020  Vị chuyên gia thường có dự báo khá chính xác về CPI tin rằng, việc mục tiêu lạm phát năm 2020 có đạt được hay không phụ thuộc chủ yếu vào tốc độ giảm giá thịt lợn trong thời gian tới. Phát biểu tại hội thảo Diễn biến thị trường, giá cả Việt Nam năm 2019 và dự báo 2020 do Viện Kinh...

Vị chuyên gia thường có dự báo khá chính xác về CPI tin rằng, việc mục tiêu lạm phát năm 2020 có đạt được hay không phụ thuộc chủ yếu vào tốc độ giảm giá thịt lợn trong thời gian tới. Phát biểu tại hội thảo Diễn biến thị trường, giá cả Việt Nam năm 2019 và dự báo 2020 do Viện Kinh...

Tin liên quan

Thương vụ tuần qua: Thaco bắt tay Thủy sản Hùng Vương, hơn 4 tỷ cổ phiếu GVR 'đổ bộ' sàn HoSE

Thương vụ tuần qua: Thaco bắt tay Thủy sản Hùng Vương, hơn 4 tỷ cổ phiếu GVR 'đổ bộ' sàn HoSE Năm 2020: Ngân hàng bị cấm chia cổ tức tiền mặt nếu còn nợ xấu tại VAMC

Năm 2020: Ngân hàng bị cấm chia cổ tức tiền mặt nếu còn nợ xấu tại VAMC Giá vàng, dầu tăng dựng đứng sau khi Mỹ tiêu diệt tướng Iran

Giá vàng, dầu tăng dựng đứng sau khi Mỹ tiêu diệt tướng Iran Năm 2020, Lọc hóa dầu Bình Sơn (BSR) đặt mục tiêu doanh thu 80.315 tỷ đồng

Năm 2020, Lọc hóa dầu Bình Sơn (BSR) đặt mục tiêu doanh thu 80.315 tỷ đồng Doanh thu phí bảo hiểm năm 2019 ước đạt 160.180 tỷ đồng, tăng 20,5% so với năm 2018

Doanh thu phí bảo hiểm năm 2019 ước đạt 160.180 tỷ đồng, tăng 20,5% so với năm 2018 Thống đốc: Năm 2020 phấn đấu đưa nợ xấu nội bảng xuống dưới 2%

Thống đốc: Năm 2020 phấn đấu đưa nợ xấu nội bảng xuống dưới 2%

Giá vàng trong nước ngày 3/1: Vàng tăng 'phi mã', chạm mốc 43 triệu đồng/lượng

Giá vàng trong nước ngày 3/1: Vàng tăng 'phi mã', chạm mốc 43 triệu đồng/lượng HSC: Hòa Phát tiêu thụ 2,78 triệu tấn thép xây dựng năm 2019, tăng 16,8%

HSC: Hòa Phát tiêu thụ 2,78 triệu tấn thép xây dựng năm 2019, tăng 16,8% GIC thu lãi 3.305 tỷ đồng sau 1 năm đầu tư cổ phiếu VCB, Mizuho thắng đậm

GIC thu lãi 3.305 tỷ đồng sau 1 năm đầu tư cổ phiếu VCB, Mizuho thắng đậm Vốn ngoại hứa hẹn sẽ đổ vào cổ phiếu các thị trường Cận biên và Mới nổi trong năm 2020

Vốn ngoại hứa hẹn sẽ đổ vào cổ phiếu các thị trường Cận biên và Mới nổi trong năm 2020 Loạt khó khăn chực chờ Vietinbank trong năm 2020

Loạt khó khăn chực chờ Vietinbank trong năm 2020 Triển vọng kinh tế toàn cầu 2020

Triển vọng kinh tế toàn cầu 2020 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39

Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39 Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15

Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15 Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11

Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11 Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02

Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02 Thượng viện Mỹ phê duyệt loạt 48 đề cử nhân sự của ông Trump08:37

Thượng viện Mỹ phê duyệt loạt 48 đề cử nhân sự của ông Trump08:37 Ông Kim Jong-un thị sát thử nghiệm UAV, chỉ đạo phát triển AI08:13

Ông Kim Jong-un thị sát thử nghiệm UAV, chỉ đạo phát triển AI08:13 Ông Trump từ chối duyệt gói viện trợ quân sự hơn 400 triệu USD cho Đài Loan?08:23

Ông Trump từ chối duyệt gói viện trợ quân sự hơn 400 triệu USD cho Đài Loan?08:23 Trực thăng Black Hawk chở theo 4 binh sĩ rơi gần căn cứ Mỹ09:12

Trực thăng Black Hawk chở theo 4 binh sĩ rơi gần căn cứ Mỹ09:12Tin đang nóng

Nam diễn viên chục năm đóng vai phụ, đổi đời nhờ "được các cụ chọn" vào phim 700 tỷ

Nam diễn viên chục năm đóng vai phụ, đổi đời nhờ "được các cụ chọn" vào phim 700 tỷ Nữ du khách trèo lên lan can, đứng chênh vênh chụp ảnh ở Tà Xùa gây xôn xao

Nữ du khách trèo lên lan can, đứng chênh vênh chụp ảnh ở Tà Xùa gây xôn xao Trung Quốc: Cái kết sau 32 năm lưu lạc của bé trai bị bắt cóc lúc 6 tuổi

Trung Quốc: Cái kết sau 32 năm lưu lạc của bé trai bị bắt cóc lúc 6 tuổi Biết đau thấu tâm can vẫn phải lao vào xem phim Trung Quốc này: Khóc hết 10 túi khăn giấy, chuyến này khỏi chữa lành

Biết đau thấu tâm can vẫn phải lao vào xem phim Trung Quốc này: Khóc hết 10 túi khăn giấy, chuyến này khỏi chữa lành Hai hình ảnh gây sốt giữa siêu bão Ragasa

Hai hình ảnh gây sốt giữa siêu bão Ragasa Việt Hương không muốn nhìn mặt Khương Ngọc

Việt Hương không muốn nhìn mặt Khương Ngọc Nữ tiếp viên hàng không tóc ngắn trong Tử Chiến Trên Không: Dáng đẹp, mặt cực xinh nhưng thứ lấn át tất cả là diễn xuất "nổi da gà"

Nữ tiếp viên hàng không tóc ngắn trong Tử Chiến Trên Không: Dáng đẹp, mặt cực xinh nhưng thứ lấn át tất cả là diễn xuất "nổi da gà" Dàn Em Xinh lần đầu diện bikini đọ body "khét lẹt", ai ngờ để lộ chuyện hẹn hò các "anh yêu" thế này!

Dàn Em Xinh lần đầu diện bikini đọ body "khét lẹt", ai ngờ để lộ chuyện hẹn hò các "anh yêu" thế này!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Honda CL250 E-Clutch ra mắt với trang bị cực xịn

Xe máy

09:10:41 26/09/2025

Chuyện gì đang xảy ra giữa Chi Pu và em trai Sơn Tùng?

Sao việt

09:09:15 26/09/2025

Làng quê bình dị hấp dẫn du khách

Du lịch

09:08:51 26/09/2025

Bão Bualoi giật cấp 14 di chuyển nhanh, tiếp tục mạnh thêm khi vào Biển Đông

Tin nổi bật

09:07:30 26/09/2025

Showbiz có cặp sao nam 95-96 từ bạn thân thành người yêu, đã bên nhau 10 năm nhưng không phải ai cũng biết!

Sao châu á

09:06:28 26/09/2025

Ô tô điện chiếm ưu thế trong phân khúc SUV hạng A

Ôtô

09:02:20 26/09/2025

Cái chết của người phụ nữ giẫm phải 'nước tan xương' gây rúng động TQ

Thế giới

08:57:24 26/09/2025

Có anh, nơi ấy bình yên - Tập 33: Tiến thách thức ông Thứ, mỏ đá bị nghi vấn

Phim việt

08:52:50 26/09/2025

YoonA (SNSD) tiết lộ giai đoạn khủng hoảng trong diễn xuất

Hậu trường phim

08:50:23 26/09/2025

Nam nhân viên văn phòng khựng lại trước dòng chữ trên tấm thẻ của tài xế

Netizen

08:48:54 26/09/2025

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại

Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại Không cản nổi sức công phá của Đức Phúc: Phù Đổng Thiên Vương lọt Top Trending thế giới, viral loạt quốc gia quá đỉnh!

Không cản nổi sức công phá của Đức Phúc: Phù Đổng Thiên Vương lọt Top Trending thế giới, viral loạt quốc gia quá đỉnh! 5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi

5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi Sốc: Hương Giang là đại diện Việt Nam thi Miss Universe 2025!

Sốc: Hương Giang là đại diện Việt Nam thi Miss Universe 2025! Diện váy 5 triệu đồng ra mắt mẹ bạn trai, tôi cay đắng khi nhận ra bà là ai

Diện váy 5 triệu đồng ra mắt mẹ bạn trai, tôi cay đắng khi nhận ra bà là ai Người phụ nữ khiến Hồ Ca thương nhớ cả đời, bàng hoàng khi biết tin đã bỏ mạng

Người phụ nữ khiến Hồ Ca thương nhớ cả đời, bàng hoàng khi biết tin đã bỏ mạng Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng!

Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng! Phú Thọ: Tạm giam đối tượng hành hung người phụ nữ

Phú Thọ: Tạm giam đối tượng hành hung người phụ nữ Danh tính cô gái bị mắng "gọi vốn" trên sân pickleball vì mặc mát mẻ: Chính chủ đáp trả căng

Danh tính cô gái bị mắng "gọi vốn" trên sân pickleball vì mặc mát mẻ: Chính chủ đáp trả căng