Sabeco sẽ tổ chức Roadshow giới thiệu cơ hội đầu tư tại Singapore và Anh ngay trong tháng 11

Câu chuyện thoái vốn mới chỉ bắt đầu, cơn sóng tăng giá của cổ phiếu Vietcombank sẽ chưa dừng lại?

Câu chuyện thoái vốn mới chỉ bắt đầu, cơn sóng tăng giá của cổ phiếu Vietcombank sẽ chưa dừng lại? Lịch sự kiện và tin vắn chứng khoán ngày 20/11

Lịch sự kiện và tin vắn chứng khoán ngày 20/11Buổi Roadshow Sabeco tại Singapore sẽ diễn ra lúc 8h sáng đến 18h chiều 24/11/2017 tại Singapore. Còn tại thị trường London – Anh, sự kiện sẽ diễn ra từ 8h sáng đến 18h chiều ngày 27/11/2017.

Kế hoạch thoái vốn tại Tổng công ty cổ phần Bia – Rượu – Nước Giải khát Sài Gòn (Sabeco) đang bước sang giai đoạn nước rút khi Bộ Công Thương chỉ đạo bộ phận đại diện vốn Nhà nước tại Sabeco giới thiệu cơ hội tìm kiếm đầu tư (roadshow) cho các nhà đầu tư nước ngoài tại hai thị trường lớn là Singapore và Vương quốc Anh.

Theo đó, buổi hội thảo và gặp gỡ các nhà đầu tư nước ngoài tại Singapore sẽ diễn ra lúc 8h sáng đến 18h chiều 24/11/2017 tại Singapore. Còn tại thị trường London – Anh, sự kiện sẽ diễn ra từ 8h sáng đến 18h chiều ngày 27/11/2017.

Đây là lộ trình giới thiệu tiềm năng, cơ hội đầu tư đầu tiên mà Bộ Công Thương thực hiện với Hãng bia chiếm thị phần lớn nhất Việt Nam hiện nay – Sabeco sau công bố thoái vốn hôm 15/11 theo yêu cầu của Thủ tướng Chính phủ. Tại các buổi roadshow này, các nhà đầu tư sẽ được đại diện Sabeco giới thiệu chung về tình hình sản xuất, kinh doanh tại doanh nghiệp.

Trước đó, theo công bố thoái vốn Nhà nước tại Sabeco, phương thức bán vốn sẽ thực hiện theo hình thức chào giá cạnh tranh giữa các nhà đầu tư đủ điều kiện tham gia mua cổ phần theo quy chế chào bán do Bộ Công Thương xây dựng. Mọi tổ chức cá nhân trong và ngoài nước đủ điều kiện theo quy định của pháp luật và theo quy chế chào bán cạnh tranh đều được tham gia.

Theo Bộ Công Thương, việc thoái vốn Nhà nước tại Sabeco được thực hiện theo nguyên tắc: (1) Công khai minh bạch, bảo đảm lợi tích cao nhất của Nhà nước, chống tiêu cực và lợi ích nhóm. (2) Đúng quy luật thị trường, hiệu quả, ổn định thị trường chứng khoán. (3) Tuân thủ quy định pháp luật về doanh nghiệp, về thị trường chứng khoán, các cam kết quốc tế. (4) Khẩn tương triển khai để đạt hiệu quả cao nhất; hoàn thành việc thoái vốn Nhà nước tại Sabeco theo phương án đã được duyệt trong năm 2017. (5) Theo giá thị trường. (6) Đảm bảo tỷ lệ sở hữu nước ngoài theo quy định của pháp luật. (7) Đề xuất giải pháp giữ gìn và phát triển thương hiệu Bia Việt Nam.

Mã cổ phiếu SAB của Sabeco đang là mã chứng khoán thu hút sự chú ý đặc biệt của giới đầu tư trên thị trường chứng khoán. Lợi thế của Sabeco là doanh nghiệp chiếm thị phần lớn nhất ngành bia Việt Nam (40,9% thị phần tại Việt Nam), thị trường đã có mức tăng trưởng vượt trội trong nhiều năm qua. Hiện tại, Việt Nam nằm trong top 25 quốc gia tiêu thụ bia hàng đầu thế giới và top 3 quốc gia tiêu thụ bia châu Á.

Trong giai đoạn 2014 – 2016, tình hình cạnh tranh trên thị trường đồ uống diễn ra gay gắt, đặc biệt trong lĩnh vực bia, Sabeco đã có các chiến lược, chính sách phù hợp về chất lượng sản phẩm và thị trường để giữ vững vị thế dẫn đầu trong ngành bia Việt Nam. Vì thế, kết quả sản xuất kinh doanh đạt được trong giai đoạn 2014 – 2016 đều vượt các kế hoạch do Đại hội đồng cổ đông đề ra.

Hiện tại, bia vẫn là lĩnh vực chiếm tỉ trọng lớn nhất, trên 85% tổng doanh thu của Sabeco trong năm 2014, 2015 và 2016. Các sản phẩm bia chủ lực của SABECO gồm có Bia Lon Sài Gòn 333, Bia Chai Sài Gòn 355, Bia Chai Sài Gòn 450, Bia Chai Sài Gòn 330, Bia Lon Sài Gòn 330. Ngoài ra, bia cũng là lĩnh vực chính đem lại lợi nhuận chính cho Tổng Công ty khi chiếm khoảng 95% đến 97% lợi nhuận gộp trong giai đoạn 2014 – 2016.

Năm 2015, sản lượng tiêu thụ Bia Sài Gòn các loại đạt 1.466 triệu lít, vượt 8,11% so với năm 2014. Năm 2016, sản lượng tiêu thụ Bia Sài Gòn các loại đạt 1.590 triệu lít, vượt 8,46% so với năm 2015. Đối với lĩnh vực rượu và cồn, sản lượng tiêu thụ rượu và cồn năm 2014 đạt 3,48 triệu lít, năm 2015 và năm 2016 lần lượt đạt 3,19 triệu lít, 3,03 triệu lít. Sản lượng tiêu thụ nước giải khát năm 2015 đạt 30 triệu lít giảm 14,29% so với năm 2014 là 35 triệu lít. Đến năm 2016, sản lượng tiêu thụ nước giải khát tăng mạnh đạt 37,78 triệu lít, tăng 26% so với năm 2015.

Video đang HOT

Diễn biến giao dịch SAB từ khi lên sàn tới nay

Theo Trí thức trẻ

Góp công đưa Việt Nam lên bản đồ bia thế giới, vì sao Sabeco vẫn bị không ít nhà đầu tư "chê"?

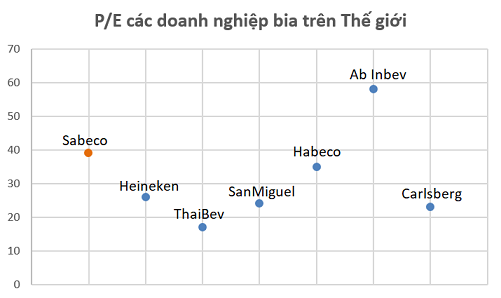

Theo dữ liệu từ Bloomberg, P/E của Sabeco hiện khoảng 39, cao hơn rất nhiều so với các doanh nghiệp cùng ngành trên Thế giới như Carlsberg (P/E 23), Heineken (P/E 26), ThaiBev (P/E 17), San Miguel (P/E 24).

Mới đây, Chính phủ đã chính thức chấp thuận thoái vốn Nhà nước tại Sabeco, đây là thông tin được các nhà đầu tư nước ngoài như Heineken, AB-Inbev, ThaiBev...mong đợi bởi từ lâu họ đã bày tỏ nguyện vọng mua cổ phần khi Nhà nước thoái vốn.

Về phương án thoái vốn, Bộ Công thương cho biết sẽ chào giá cạnh tranh giữa các nhà đầu tư đủ điều kiện tham gia, tương tự như SCIC bán cổ phần tại Vinamilk. Phương pháp này được đánh giá hợp lý khi mà 2 lần bán vốn SCIC tại Vinamilk đã diễn ra khá thành công, đặc biệt trong lần gần đây khi mức giá bán cao hơn nhiều so với giá khởi điểm và thậm chí cao hơn cả thị giá trên sàn chứng khoán.

Biến động giá cổ phiếuSABkể từ khi chào sàn tới nay

Có lẽ, Bộ Công thương cũng đang kỳ vọng việc chào bán Sabeco sẽ đạt được những thành công tương tự bởi đây cả 2 đều là những "con gà đẻ trứng vàng" mà Nhà nước nắm giữ. Hiện tại, Vinamilk là doanh nghiệp chiếm thị phần số 1 ngành sữa, đặc biệt trong phân khúc sữa nước. Còn với Sabeco, dù vấp phải sự cạnh tranh khốc liệt nhưng vẫn đang nắm giữ khoảng 45% thị phần bia Việt Nam và là doanh nghiệp chiếm thị phần lớn nhất.

Tuy vậy, rất nhiều nhà đầu tư ngoại đang cho rằng Sabeco hiện quá đắt. Mới đây, ông Hui Choon Kit, Giám đốc Tài chính của Fraser & Neave Ltd - tổ chức hiện là cổ đông lớn của Vinamilk cho biết: "Thị giá của Sabeco dường như đang vượt xa giá trị hợp lý. Nếu chỉ dựa trên những dữ liệu công bố công khai, có vẻ như thị giá đang vượt trên mức chuẩn toàn cầu".

Nhận định trên có thể là động tác "dìm hàng" để mua giá rẻ, nhưng tất nhiên nó cũng có khá nhiều cơ sở.

Yếu tố đầu tiên là định giá. Theo dữ liệu từ Bloomberg, P/E của Sabeco hiện khoảng 39, cao hơn rất nhiều so với các doanh nghiệp cùng ngành trên Thế giới như Carlsberg (P/E 23), Heineken (P/E 26), ThaiBev (P/E 17), San Miguel (P/E 24).

P/E Sabeco đang bỏ xa nhiều "đại gia" trên Thế giới

Tất nhiên, thị trường Việt Nam với lợi thế dân số đông, trẻ và thu nhập cải thiện vẫn được đánh giá còn nhiều tiềm năng tiêu thụ bia. Nhưng rõ ràng với P/E của Sabeco vượt xa nhiều tên tuổi lớn trên Thế giới cho thấy mức giá hiện không còn quá rẻ.

Xu hướng tiêu thụ bia không còn quá mạnh

Lợi thế của Sabeco là doanh nghiệp chiếm thị phần lớn nhất ngành bia Việt Nam, thị trường đã có mức tăng trưởng vượt trội trong nhiều năm qua. Hiện tại, Việt Nam nằm trong top 25 quốc gia tiêu thụ bia hàng đầu thế giới và top 3 quốc gia tiêu thụ bia châu Á.

Tuy vậy, điều này có lẽ sẽ không còn là lợi thế quá lớn của Sabeco trong tương lai, khi mà tốc độ tăng trưởng bia dần đến ngưỡng bão hòa. Với "vị thế" hiện đang khá cao trên bản đồ bia Thế giới, có lẽ việc "thăng hạng" của Việt Nam sẽ không còn dễ dàng như trước.

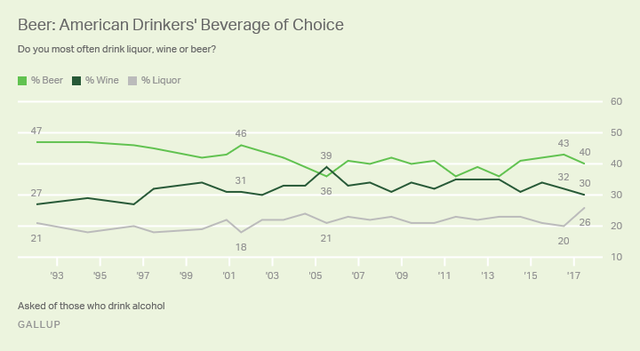

Không những vậy, trong những năm gần đây đang có xu hướng dịch chuyển đồ uống có cồn từ bia sang rượu, đặc biệt các loại rượu vang ở giới trẻ. Tại Mỹ, theo khảo sát của Gallup thì có 40% người được hỏi sẽ sử dụng đồ uống có cồn là bia, trong khi tỷ lệ sử dụng rượu vang là 30% và rượu là 26%. Trong khi đó, những năm 1990 thì tỷ lệ người được hỏi lựa chọn bia lên tới gần 50%, con số này ở rượu vang là 27%.

Xu hướng tiêu thụ bia đang giảm dần, trong khi xu hướng rượu vang đang gia tăng

Liệu Sabeco có bán "được giá" như Vinamilk?

Trở lại vấn đề các nhà đầu tư ngoại đang cho rằng định giá Sabeco quá cao, chúng ta có thể nhìn vào câu chuyện giữa Sabeco và Vinamilk.

Tại Việt Nam, Vinamilk cùng với Sabeco là 2 "đại gia" trong lĩnh vực đồ uống với doanh thu hàng chục nghìn tỷ mỗi năm và đều là doanh nghiệp Nhà nước nắm quyền chi phối. Do đó, những vấn đề diễn ra tại Vinamilk cũng phần nào có thể đem ra so sánh với Sabeco, dù 2 doanh nghiệp này kinh doanh các sản phẩm khác nhau.

Thời gian gần đây, việc thoái vốn Nhà nước tại Vinamilk đang diễn ra khá thuận lợi và thu hút sự quan tâm lớn của khối ngoại, thậm chí họ sẵn sàng trả giá cao cho Vinamilk. Tuy nhiên, với Sabeco thì việc có thể thoái với giá cao so với thị giá, như trường hợp Vinamilk dường như sẽ khó khăn hơn nhiều.

Có thể thấy, trong khi Vinamilk có sự tăng trưởng ấn tượng trong nhiều năm qua thì dường như Sabeco đang có dấu hiệu chững lại.

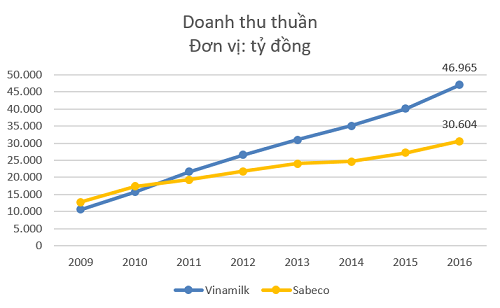

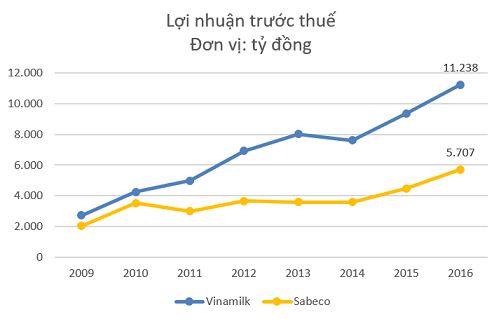

Năm 2009, doanh thu Vinamilk chỉ đạt 10.600 tỷ, thấp hơn so với mức gần 13.000 tỷ của Sabeco. Tuy vậy, chỉ 2 năm sau đó Vinamilk đã vượt qua Sabeco về doanh thu và đến năm 2016, doanh thu Vinamilk đạt gần 47.000 tỷ đồng, trong khi Sabeco chỉ khoảng 30.000 tỷ đồng. Tốc độ tăng trưởng bình quân hàng năm (CAGR) của Vinamilk trong giai đoạn 2009- 2013 đạt 20%, bỏ xa con số 11% của Sabeco. Về lợi nhuận, năm 2016 Vinamilk đạt hơn 11 nghìn tỷ đồng LNTT, gấp đôi so với Sabeco.

Không chỉ về mặt kinh doanh, mà vấn đề thị trường tiêu thụ cũng đang ủng hộ Vinamilk hơn là Sabeco. Năm 2016, bình quân mỗi người Việt tiêu thụ tới 41 lít bia, vào top đầu thế giới. Trong khi đó, tiêu thụ sữa bình quân chỉ là 24 lít, thấp hơn rất nhiều các nước trong khu vực và bình quân Thế giới. Bởi vậy, tiềm năng tiêu thụ sữa rõ ràng còn nhiều dư địa hơn bia.

Trong khi đó, định giá P/E của Sabeco hiện khoảng 39, cao vượt trội so với mức 26 của Vinamilk. Bởi vậy, không quá khó hiểu khi các nhà đầu tư ngoại sẵn sàng trả giá cao cho Vinamilk nhưng lại cho rằng Sabeco "đắt".

Theo Trí thức trẻ

Thoái vốn tại Sabeco: Giá nào để "Thuận mua, vừa bán"?  Định giá của Sabeco đang quá đắt theo bất kỳ phương pháp định giá nào. Hãng tin Reuters mới đây cho biết, Thủ tướng Chính phủ Nguyễn Xuân Phúc đã đưa ra thời hạn cuối cho Bộ Công Thương phải trình được kế hoạch thoái vốn là ngày 20.10. Đồng thời, Thủ tướng cũng đã đồng ý bán 53,59% trong tổng số cổ...

Định giá của Sabeco đang quá đắt theo bất kỳ phương pháp định giá nào. Hãng tin Reuters mới đây cho biết, Thủ tướng Chính phủ Nguyễn Xuân Phúc đã đưa ra thời hạn cuối cho Bộ Công Thương phải trình được kế hoạch thoái vốn là ngày 20.10. Đồng thời, Thủ tướng cũng đã đồng ý bán 53,59% trong tổng số cổ...

Tin liên quan

SCIC dự kiến bán đấu giá cổ phần Vinaconex vào ngày 8/12

SCIC dự kiến bán đấu giá cổ phần Vinaconex vào ngày 8/12 SCIC tổ chức Roadshow bán vốn cổ phần VCG, FPT, BMP, NTP, DMC trong ngày 16-17/11

SCIC tổ chức Roadshow bán vốn cổ phần VCG, FPT, BMP, NTP, DMC trong ngày 16-17/11 Cơ hội đầu tư nhìn từ nợ xấu

Cơ hội đầu tư nhìn từ nợ xấu Sabeco lên phương án "chia hết tiền" trước khi bán vốn

Sabeco lên phương án "chia hết tiền" trước khi bán vốn Sabeco đã rút sạch vốn tại dự án nghìn tỷ trên "đất vàng" Sài Gòn

Sabeco đã rút sạch vốn tại dự án nghìn tỷ trên "đất vàng" Sài Gòn Hai đại gia bia Nhật Bản "nhòm ngó" mua cổ phần Sabeco

Hai đại gia bia Nhật Bản "nhòm ngó" mua cổ phần Sabeco

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43

Mỹ quyết không để Iran trở thành 'quốc gia hạt nhân'09:43 Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14

Tàu ngầm 161 tỷ đồng: Lặn sâu 200m, biến thành quầy bar dưới đáy biển03:14 500 ngày xung đột khốc liệt cày nát Dải Gaza01:49

500 ngày xung đột khốc liệt cày nát Dải Gaza01:49 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24Tin đang nóng

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương Lộ danh tính sao nam Vbiz sẽ thay thế Trấn Thành, Trường Giang?

Lộ danh tính sao nam Vbiz sẽ thay thế Trấn Thành, Trường Giang? 4 ngôi sao Hoa ngữ nổi tiếng nhất ở Việt Nam: Triệu Lệ Dĩnh chịu thua 1 mỹ nam càng diễn dở càng đông fan

4 ngôi sao Hoa ngữ nổi tiếng nhất ở Việt Nam: Triệu Lệ Dĩnh chịu thua 1 mỹ nam càng diễn dở càng đông fan Nữ chính phim cổ trang 19+ từng áp lực, xấu hổ khi nhận là diễn viên

Nữ chính phim cổ trang 19+ từng áp lực, xấu hổ khi nhận là diễn viên Nam shipper chở người mẹ đi tìm con giữa đêm: "Tôi giúp bằng cả tấm lòng"

Nam shipper chở người mẹ đi tìm con giữa đêm: "Tôi giúp bằng cả tấm lòng" Đến nhà cô bạn thân chơi, trở về tôi muốn ly hôn chồng ngay khi thấy một vật ở nhà bạn

Đến nhà cô bạn thân chơi, trở về tôi muốn ly hôn chồng ngay khi thấy một vật ở nhà bạn Cặp vợ chồng sản xuất hơn 300 tấn cà phê giả bán ra thị trường

Cặp vợ chồng sản xuất hơn 300 tấn cà phê giả bán ra thị trường Ép mẹ chồng vay tiền mua nhà, tôi sốc nặng khi bà tiết lộ bí mật động trời

Ép mẹ chồng vay tiền mua nhà, tôi sốc nặng khi bà tiết lộ bí mật động trờiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Thần Tài gõ cửa: Con giáp nào "đếm tiền mỏi tay", sự nghiệp "lên hương" trong tuần mới?

Trắc nghiệm

09:41:44 23/02/2025

Phát hiện viên đá rune lâu đời nhất thế giới với những thông điệp bí ẩn

Thế giới

09:41:22 23/02/2025

Tạm giữ hình sự lái xe ô tô đâm xe máy kéo dài 10km ở Vĩnh Phúc

Pháp luật

09:26:43 23/02/2025

Làn da của người lười bôi kem chống nắng

Làm đẹp

09:23:16 23/02/2025

Sao Hàn 23/2: Chồng Từ Hy Viên dừng sự nghiệp, Sunmi bị tố lừa đảo

Sao châu á

09:20:14 23/02/2025

Bị bệnh thập tử nhất sinh, con gái lớn chăm sóc ngày đêm, con gái út chỉ ghé thăm nhưng sau khi xuất viện, tôi liền giao tài sản cho con út

Góc tâm tình

09:10:07 23/02/2025

Chiếc áo khoác sang trọng, đa năng đáng sắm nhất mùa nắng là đây

Thời trang

09:09:22 23/02/2025

Thực phẩm hồi phục sức khỏe

Sức khỏe

08:35:03 23/02/2025

Sao Việt 23/2:Trường Giang trẻ trung, Vân Dung hài hước 'bắt trend' người đẹp

Sao việt

08:19:46 23/02/2025

SOOBIN ngồi "ghế nóng" chương trình tìm kiếm nhóm nhạc mới

Tv show

08:17:28 23/02/2025

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng? MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"

MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang" Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?