Rủi ro từ các ngân hàng thị trường mới nổi

Thị trường bất động sản ‘lệch pha’

Thị trường bất động sản ‘lệch pha’ Lúng túng trong quản lý thuế đối với ngành thương mại điện tử

Lúng túng trong quản lý thuế đối với ngành thương mại điện tửTrong lĩnh vực tài chính, những gì phình to quá nhanh thường có xu hướng “xì hơi”.

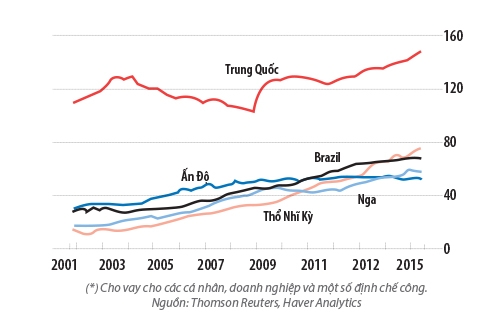

Nợ dưới chuẩn Mỹ trước năm 2008, nợ công châu Âu trước năm 2010 và các ngân hàng Nhật vào thập niên 1980 là những ví dụ gần đây về các bong bóng tài chính. Vì thế, không ít người lo ngại khi chứng kiến hoạt động cho vay ngân hàng tại các thị trường mới nổi đã bùng nổ trong những năm gần đây, từ khoảng 77% GDP năm 2007 lên 128% vào đầu năm nay, theo JPMorgan Chase. Mức tăng 51 điểm phần trăm này cao hơn nhiều so với mức tăng tín dụng chỉ 20 điểm phần trăm tại các nước giàu trong giai đoạn 2002-2007.

Giờ thì triển vọng kinh tế của các thị trường mới nổi đã trở nên ảm đạm và các ngân hàng từ Thượng Hải cho đến São Paulo đều bị chú ý. Một phần là vì các ngân hàng thị trường mới nổi không còn là những người chơi vô danh trên thị trường quốc tế.

Vào năm 1990, chỉ 3 trong số 100 tổ chức cho vay lớn nhất thế giới xét về giá trị tài sản là nằm tại các nước đang phát triển. Giờ thì 4 ngân hàng lớn nhất thế giới đều nằm ở Trung Quốc và ngân hàng lớn thứ 5, HSBC, thực hiện phần lớn hoạt động kinh doanh từ Hồng Kông. Hơn 1/3 các ngân hàng lớn nhất thế giới có trụ sở đặt tại các thị trường mới nổi và nhiều tổ chức tại các nước giàu (như Standard Chartered, có trụ sở tại London, hay BBVA, một ngân hàng Tây Ban Nha) hoạt động tại đó.

Tổng lượng tín dung tại một số nền kinh tế mới nổi tính theo % GDP

Các ngân hàng bành trướng quá nhanh trong quá khứ đã tạo ra một lượng nợ xấu không nhỏ trong quá trình bành trướng đó và bảng cân đối kế toán cũng bị phình to vượt mức an toàn. Các cơ quan quản lý tại các thị trường mới nổi đã có kinh nghiệm trong việc nhận diện và xử lý các cuộc khủng hưởng qua những bài học đắt giá trong quá khứ. Vì thế, một cuộc khủng hoảng mang tính hệ thống dường như ít có khả năng xảy ra. Tuy nhiên, điều khiến nhiều người lo ngại là việc liệu các ngân hàng có thể nhanh chóng quay trở lại thời kỳ tăng trưởng.

Video đang HOT

Viện Tài chính Quốc tế (IIF) dự đoán 2015 sẽ là năm đầu tiên dòng vốn rút ròng khỏi các thị trường mới nổi kể từ năm 1998. Tin tốt lành là các ngân hàng thị trường mới nổi hầu như không gặp khó khăn trong việc huy động vốn. Nhiều nền kinh tế mới nổi, đặc biệt tại châu Á, có tỉ lệ tiết kiệm rất cao. Nghĩa là các tổ chức cho vay có nhiều khoản tiền gửi hơn là khoản cho vay mặc dù tín dụng đang tăng với tốc độ nhanh hơn trong thời gian gần đây.

Các ngân hàng tại các thị trường mới nổi cũng có khả năng sinh lợi khá tốt: các ngân hàng niêm yết đã tạo ra lãi ròng 563 tỉ USD năm ngoái, tăng từ mức 94 tỉ USD cách đây 1 thập niên. Nhưng lợi nhuận cũng có thể bị bốc hơi bởi các khoản cho vay khó đòi, vì các khoản cho vay xấu này cuối cùng rồi cũng buộc phải ghi giảm giá trị tài sản trong sổ sách. Và mặc dù cho vay tiêu dùng đang tăng lên, nhưng các ngân hàng thị trường mới nổi cho vay chủ yếu cho đối tượng doanh nghiệp. Không may là các ngành gặp vấn đề như bất động sản (ở Trung Quốc), phát triển hạ tầng (ở Ấn Độ) và hàng hóa (ở Brazil, Chile và Nigeria cùng nhiều quốc gia khác) đều chiếm tỉ trọng đáng kể trong cho vay tại các ngân hàng. Tại Ấn Độ, các khoản cho vay tái cơ cấu hoặc cho vay khó đòi giờ chiếm tới hơn 14% tài sản của các ngân hàng đại chúng, vốn kiểm soát 75% thị trường. Tại Trung Quốc, con số này thấp nhưng đang gia tăng rất nhanh.

Biến động tiền tệ cũng là một mối lo ngại khác. Viễn cảnh lãi suất cao hơn tại Mỹ, cùng với việc giá cả hàng hóa giảm gắn liền với tốc độ tăng trưởng chậm lại của nền kinh tế Trung Quốc, đã khiến cho đồng tiền của hầu hết các nền kinh tế mới nổi đều giảm mạnh so với đồng USD. Tính tổng cộng, giá trị các đồng tiền các nền kinh tế mới nổi đã giảm khoảng 30% so với đồng bạc xanh kể từ đầu năm 2013.

Điều đó có thể ảnh hưởng trực tiếp đến các ngân hàng, nếu họ vay mượn bằng đồng USD để tài trợ cho các khoản cho vay bằng đồng nội tệ – một thủ thuật giúp các ngân hàng lãi cao trong điều kiện tỉ giá ổn định. Các cơ quan quản lý tại châu Á đang theo dõi sát sao mức độ dễ bị tác động của các ngân hàng trước biến động tiền tệ.

Cho dù các ngân hàng tránh được biến động tỉ giá thì khách hàng của họ không phải lúc nào cũng thận trọng. Lãi suất thấp ở Mỹ đã khiến cho một số nước đang phát triển đổ xô đi vay bằng USD. Bằng chứng là nợ bên ngoài của doanh nghiệp tại các thị trường mới nổi hiện lên tới 1.300 tỉ USD, theo Ngân hàng Thanh toán Quốc tế (BIS). Các khoản cho vay bằng USD chiếm tới 25% tín dụng cho doanh nghiệp tại Nga, có lẽ 30% tại Thổ Nhĩ Kỳ và có thể là nhiều hơn ở Nigeria. Các doanh nghiệp sẽ gặp khó khăn trong việc trả nợ bằng USD khi đồng ruble hoặc naira của nước họ bị giảm giá mạnh. Các nhà sản xuất hàng hóa thường sẽ không phải lo ngại về biến động tỉ giá vì nguồn thu của họ là bằng USD, nhưng việc giá cả hàng hóa giảm mạnh (khiến nguồn thu sụt giảm) cũng khiến họ khó tránh khỏi rủi ro này.

Lạm phát gia tăng (do đồng tiền tại nhiều thị trường mới nổi bị giảm giá mạnh) cũng sẽ dẫn đến một số vấn đề. Cụ thể, giá cả tăng làm giảm sức mua tiêu dùng và kích thích gia tăng lãi suất (hiện ở mức 2 con số tại Brazil và Nga). Điều đó có thể khiến cho những người đi vay gặp khó khăn trong việc trả lãi. Tỉ trọng thu nhập hộ gia đình được dùng để trả lãi đang có xu hướng tăng lên tại Brazil, Trung Quốc và Thổ Nhĩ Kỳ và nhiều nơi khác.

Hầu như chưa có dấu hiệu nào cho thấy nợ xấu sẽ đạt mức nguy hiểm. Nhưng trừ phi các ngân hàng chịu đối mặt với các khoản nợ xấu của mình, nếu không hệ quả trong dài hạn sẽ đáng ngại. Các tổ chức cho vay thường tìm cách che giấu nợ xấu. Một cách làm thường thấy là cho các doanh nghiệp gia hạn nợ. Điều đó về lâu dài sẽ tạo ra những ngân hàng “xác sống”, tức những ngân hàng tồn tại một cách lay lắt khi nguồn lực của nó chủ yếu được dùng để xóa nợ, hoặc nuôi nợ thay vì kiếm lợi nhuận bằng cách cho những công ty khỏe mạnh vay. Những ngân hàng xác sống này có thể dẫn đến nhiều năm thậm chí nhiều thập niên tăng trưởng đình đốn như trong trường hợp của Nhật. Có những dấu hiệu cho thấy các ngân hàng thị trường mới nổi đang giấu lỗ theo cách này. Chẳng hạn, các ngân hàng Trung Quốc ghi nhận các khoản cho vay khó đòi chỉ 1,6% giá trị tài sản, ít hơn phân nửa so với mức trung bình toàn cầu.

Dù rằng bảng cân đối kế toán của các ngân hàng thị trường mới nổi đủ lành mạnh để chống chọi với dư chấn của cuộc khủng hoảng tín dụng do chính họ khởi xướng, nhưng vấn đề là liệu họ có lội ngược dòng hay là loạng choạng gượng dậy. Điều đó phụ thuộc nhiều vào việc họ nhìn nhận cái sai của mình sớm như thế nào để có biện pháp khắc phục. Các ngân hàng thị trường mới nổi đã không còn là những người chơi nhỏ bé trên thị trường tài chính toàn cầu. Nói cách khác, việc họ vận hành (và sửa chữa) bộ máy ảnh hưởng không nhỏ đến hệ thống tài chính cũng như nền kinh tế thế giới.

Theo Nhịp cầu đầu tư

Thị trường mới nổi: 'Con mồi' mới của khủng hoảng nợ

Sau nước Mỹ, rồi châu Âu, cuộc khủng hoảng nợ đã gõ cửa các thị trường mới nổi.

Đã gần mười năm kể từ khi bong bóng nhà đất bùng nổ tại Mỹ và 6 năm kể từ khi vụ vỡ nợ của Hy Lạp gây ra cuộc khủng hoảng đồng euro. Lần này, khủng hoảng nợ đang gõ cửa các thị trường mới nổi. Theo một thăm dò của America Merrill Lynch, các nhà đầu tư cho rằng, hai rủi ro lớn nhất đối với nền kinh tế thế giới hiện nay là đà suy thoái của kinh tế Trung Quốc và cuộc khủng hoảng nợ tại các thị trường mới nổi.

Thị trường mới nổi hiện nay có tỷ giá hối đoái linh hoạt hơn, dự trữ lớn hơn và một phần nhỏ các khoản nợ bằng ngoại tệ. Tuy nhiên, tăng trưởng khó khăn hơn so với mong đợi, làm suy yếu nền kinh tế thế giới ngay cả khi Cục Dự trữ Liên bang Mỹ (FED) bắt đầu tăng lãi suất.

Khi bong bóng tại các nước giàu vỡ, lãi suất tiền gửi xuống mức thấp lịch sử, dòng chảy của vốn đổi hướng: tiền từ các nước giàu đổ về các nước nghèo hơn. Nhưng dòng vốn này dẫn đến tình trạng vay quá nhiều và nhiều khoản nợ phát sinh từ các dự án thiếu thận trọng. Tính chung, nợ ở thị trường mới nổi đã tăng từ 150% GDP năm 2009 lên 195%. Nợ của công ty đã tăng từ dưới 50% GDP năm 2008 lên gần 75%. Tỷ lệ nợ trên GDP của Trung Quốc đã tăng gần 50% trong 4 năm qua.

Ở những nước có nợ khu vực tư nhân đã tăng lên hơn 20% GDP, tốc độ tăng trưởng GDP chậm lại trung bình gần 3%. Theo HSBC, các công ty ở thị trường mới nổi có mức nợ trung bình 90% GDP; riêng ở châu Á, nợ phi tài chính của công ty đã tăng từ 80% GDP năm 2009 lên 125%. Tăng trưởng chậm sẽ khiến việc trả nợ ngày càng khó khăn hơn, đặc biệt các khoản vay được tính bằng USD. Xu hướng này sẽ khuyến khích các chính phủ phải can thiệp nhiều hơn vào nền kinh tế, áp đặt thuế cao hơn hoặc kiểm soát giá cả.

Các chính phủ tìm cách đổ lỗi cho giới đầu cơ hoặc các công ty nước ngoài. Do đó sẽ khiến suy yếu niềm tin của nhà đầu tư, giảm đầu tư trực tiếp nước ngoài và khiến các nhà đầu tư rút vốn. Capital Economics tính toán rằng có hơn 260 tỷ USD chảy ra khỏi các thị trường mới nổi trong quý III/2015. Về danh nghĩa, con số này thậm chí còn lớn hơn so với khoản "tháo chạy" của các nhà đầu tư trong cuộc khủng hoảng 2008-09.

Các nền kinh tế mới nổi hiện có thể chia thành ba nhóm. Nhóm thứ nhất gồm những nước có sự bùng nổ tín dụng kéo theo hậu quả từ từ, chứ không phải một cú sốc. Chẳng hạn, Trung Quốc có thặng dư tài khoản vãng lai lớn, dự trữ ngoại hối ở mức 3.500 tỷ USD trong tháng 10, gấp ba lần so với nợ nước ngoài. Nhưng khi nợ chồng chất, công suất dư thừa trong các ngành sản xuất dẫn đến bán phá giá trên thị trường khiến tăng trưởng tiêu hao và cũng đặt ra mối đe dọa của một cuộc khủng hoảng nghiêm trọng dù không phải ngay lập tức.

Nhóm các nước thứ hai thiếu các phương tiện tương tự để bảo lãnh cho vay rủi ro cao. Chẳng hạn, thị trường trái phiếu của Brazil đã tăng gấp 12 lần kể từ năm 2007. Thâm hụt tài khoản vãng lai khiến nước này dựa vào vốn nước ngoài, dẫn đến tê liệt chính trị và thiếu linh hoạt tài chính để trấn an các nhà đầu tư.

Trong khi đó, ngân hàng của Malaysia có rất nhiều khoản nợ nước ngoài và nợ hộ gia đình trên thu nhập có tỷ lệ cao nhất trong các nền kinh tế đang phát triển, trong khi dự trữ ngoại hối mỏng và thặng dư tài khoản vãng lai được dự báo sẽ co lại. Thổ Nhĩ Kỳ ngày càng khó khăn khi thâm hụt tài khoản vãng lai đi kèm lạm phát cao và nợ chủ yếu bằng ngoại tệ trong khi đồng lira đã giảm.

Nhóm thứ ba là những nền kinh tế sẽ thoát khỏi rắc rối nghiêm trọng hoặc đã trải qua những gì tồi tệ nhất. Trong số này, kinh tế Ấn Độ đang trong tình tốt hơn hơn bất kỳ nền kinh tế mới nổi lớn khác. Argentina, một "con nợ" lâu năm nhưng nợ tư nhân thấp, cũng có thể tỏa sáng nếu một nhà cải cách thắng cử tổng thống trong năm nay.

Theo một khảo sát của Bloomberg, các nền kinh tế đang phát triển được dự báo sẽ tăng trưởng 4% trong năm nay, tốc độ thấp nhất kể từ năm 2009. Quỹ Tiền tệ Quốc tế (IMF) dự báo dựa trên chu kỳ nợ trong quá khứ cho thấy nhiều khả năng các thị trường mới nổi sẽ xảy ra suy thoái. Tốc độ tăng trưởng thấp hơn tại các thị trường mới nổi ảnh hưởng lợi nhuận của các công ty đa quốc và các dòng tiền của các nhà xuất khẩu. Giá hàng hóa thấp giúp các nhà nhập khẩu dầu nhưng lại gây áp lực đối với những lao động và giới buôn bán trong ngành khai thác dầu mỏ, đang mắc nợ khoảng 3.000 tỷ USD.

Nền kinh tế mở của châu Âu có nhiều lý do để nới lỏng tiền tệ hơn nữa, qua đó về lâu dài sẽ "hạ nhiệt" được các nền kinh tế mới nổi. Nhưng chính sách tiến thoái lưỡng nan của Mỹ mới thực sự là vấn đề nghiêm trọng. Sự bất đồng trong chính sách tiền tệ giữa Mỹ và phần còn lại của thế giới sẽ gây áp lực lên đồng USD, làm tổn thương xuất khẩu và thu nhập của người dân Mỹ. Nếu vậy, cuộc khủng hoảng nợ của thế giới có thể sẽ quay lại ngay nơi mà nó bắt đầu.

Theo Doanh nhân Sài Gòn

Vốn ngoại vào bất động sản, sôi động những thương vụ trăm triệu đô  Sau một thời gian dài trầm lắng, thị trường bất động sản đã sôi động trở lại trong năm 2015, thúc đẩy dòng tiền chảy mạnh vào lĩnh vực này, trong đó có nhiều nhà đầu tư nước ngoài rót hàng trăm triệu USD vào bất động sản Việt Nam. Gamuda Land đã bỏ ra 1.400 tỷ đồng mua lại phần vốn góp...

Sau một thời gian dài trầm lắng, thị trường bất động sản đã sôi động trở lại trong năm 2015, thúc đẩy dòng tiền chảy mạnh vào lĩnh vực này, trong đó có nhiều nhà đầu tư nước ngoài rót hàng trăm triệu USD vào bất động sản Việt Nam. Gamuda Land đã bỏ ra 1.400 tỷ đồng mua lại phần vốn góp...

Tin liên quan

Bức tranh khối ngoại 10 tháng đầu năm 2015

Bức tranh khối ngoại 10 tháng đầu năm 2015 Đồng nhân dân tệ sẽ giảm thêm 7%?

Đồng nhân dân tệ sẽ giảm thêm 7%? Cổ phiếu ngân hàng sẽ có sóng cuối năm

Cổ phiếu ngân hàng sẽ có sóng cuối năm Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ukraine tấn công rầm rộ nhằm vào Nga09:11

Ukraine tấn công rầm rộ nhằm vào Nga09:11 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13Tin đang nóng

Vợ Quý Bình kiệt quệ lo tang lễ: "Các con vẫn chưa biết cha mất"

Vợ Quý Bình kiệt quệ lo tang lễ: "Các con vẫn chưa biết cha mất" Trước tang lễ diễn viên Quý Bình: Vợ thất thần cùng người thân lo hậu sự, thông báo thêm 1 quy định mới

Trước tang lễ diễn viên Quý Bình: Vợ thất thần cùng người thân lo hậu sự, thông báo thêm 1 quy định mới

Cuối đời của Quý Bình: Lấy vợ hơn 7 tuổi, giấu bệnh không muốn khán giả lo

Cuối đời của Quý Bình: Lấy vợ hơn 7 tuổi, giấu bệnh không muốn khán giả lo Quý Bình trải qua những gì trong suốt 1 năm chiến đấu với bệnh u não?

Quý Bình trải qua những gì trong suốt 1 năm chiến đấu với bệnh u não? Vì sao NSND Tự Long từ chối Hòa Minzy?

Vì sao NSND Tự Long từ chối Hòa Minzy? Những cô gái có bố mẹ là tỷ phú Việt Nam, gen Z vừa học xong đã nắm trong tay cả nghìn tỷ

Những cô gái có bố mẹ là tỷ phú Việt Nam, gen Z vừa học xong đã nắm trong tay cả nghìn tỷ

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Rùng mình trước vai diễn vận vào đời Quý Bình, ánh mắt thất thần khi biết mình bị ung thư khiến ai cũng xót xa

Sao việt

23:46:28 06/03/2025

Mỹ nhân đang viral khắp Trung Quốc vì cảnh khóc đẹp đến phong thần

Phim châu á

23:38:20 06/03/2025

Phim Việt mới chiếu đã lập kỷ lục chưa từng có, nam chính là cái tên ai nghe cũng sởn da gà

Phim việt

23:18:14 06/03/2025

Gây sốt với 'Bắc Bling', Hoà Minzy sẽ soán ngôi Hoàng Thuỳ Linh?

Nhạc việt

23:00:40 06/03/2025

Nam diễn viên giảm 14kg, uống nước mắm khi quay 'Quỷ nhập tràng' là ai?

Hậu trường phim

22:57:55 06/03/2025

Đình Văn ngồi ghế nóng 'Đánh thức đam mê'

Tv show

22:30:15 06/03/2025

'Chúc Anh Đài' Lương Tiểu Băng khoe hôn nhân hạnh phúc suốt 25 năm

Sao châu á

22:27:38 06/03/2025

Sang phú vượng tài, 3 con giáp vào nửa cuối tháng 3 dương không làm đại gia cũng thành tỷ phú, kinh doanh phát đạt, của nả phủ phê, tiền chất thành núi

Trắc nghiệm

21:59:42 06/03/2025

Giận bố 2 năm mới trở về thăm khi ông bị bệnh nặng, tôi bật khóc khi phát hiện một thứ nằm trên bậu cửa sổ

Góc tâm tình

21:36:40 06/03/2025

4 bài thuốc trị mất ngủ hiệu quả

Sức khỏe

21:22:56 06/03/2025

Nguyên nhân Quý Bình mắc bạo bệnh hơn 1 năm nhưng không cho người đến thăm

Nguyên nhân Quý Bình mắc bạo bệnh hơn 1 năm nhưng không cho người đến thăm Bài đăng cuối cùng chỉ 2 từ gây nghẹn lòng của Quý Bình trước khi qua đời vì bạo bệnh

Bài đăng cuối cùng chỉ 2 từ gây nghẹn lòng của Quý Bình trước khi qua đời vì bạo bệnh Tình trạng khó hiểu của Quý Bình và vợ doanh nhân trước khi nam diễn viên qua đời

Tình trạng khó hiểu của Quý Bình và vợ doanh nhân trước khi nam diễn viên qua đời SỐC: Diễn viên Quý Bình qua đời ở tuổi 42

SỐC: Diễn viên Quý Bình qua đời ở tuổi 42 Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị

Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị Thông tin tang lễ của diễn viên Quý Bình

Thông tin tang lễ của diễn viên Quý Bình Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay

Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay Hòa Minzy công khai tin nhắn với NSƯT Xuân Hinh

Hòa Minzy công khai tin nhắn với NSƯT Xuân Hinh

Học sinh giỏi quốc gia môn hóa điều chế ma túy được giảm án

Học sinh giỏi quốc gia môn hóa điều chế ma túy được giảm án