Quản trị doanh nghiệp yếu, không thể là “chuyện muôn thủa”

Miễn, giảm phí chuyển mạch, doanh thu NAPAS có thể giảm 15%

Miễn, giảm phí chuyển mạch, doanh thu NAPAS có thể giảm 15% Năm 2020 sẽ thoái hết phần vốn Nhà nước tại Viglacera

Năm 2020 sẽ thoái hết phần vốn Nhà nước tại ViglaceraMuốn thu hút vốn đầu tư, yếu tố đầu tiên mà doanh nghiệp Việt cần cải thiện chính là câu chuyện quản trị.

Điểm yếu chí mạng

Mặc dù đã có sự cải thiện, nhưng thẳng thắn nhìn nhận, yếu tố quản trị vẫn là điểm yếu đối với cộng đồng doanh nghiệp Việt Nam, nhất là khi khoảng cách so với các nước trong khu vực còn lớn. Theo kết quả đánh giá quản trị công ty khu vực ASEAN (thẻ điểm quản trị công ty khu vực ASEAN) khu vực 2017 – 2018, điểm quản trị trung bình của Việt Nam ở mức 41,3 điểm, so với điểm trung bình toàn khu vực là 71,01 điểm (thang tối đa 130 điểm).

Thực tế, trong 6 thành viên ASEAN được đánh giá trong thẻ điểm quản trị công ty gồm Singapore, Malaysia, Thái Lan, Indonesia, Philippines và Việt Nam, doanh nghiệp Việt Nam thường xếp vị trí “đội sổ”.

Bên cạnh đó, theo khảo sát 485 doanh nghiệp niêm yết trên sàn HOSE năm 2018 được công bố năm 2019, nhiều công ty thuộc Top đầu về quy mô trên sàn niêm yết nhưng vẫn chưa thể đáp ứng những yêu cầu cơ bản trong quản trị doanh nghiệp, thậm chí có những công ty bị điểm liệt trong việc đảm bảo quyền cổ đông và đối xử công bằng giữa các cổ đông.

Chưa kể, một thực tế đáng lưu ý đã được chỉ ra trong thời gian qua là tại không ít doanh nghiệp, xảy ra tình trạng tập trung quyền lực vào một nhóm người, trong khi các biện pháp phòng ngừa rủi ro chưa phát huy hiệu quả. Tổ chức Tài chính quốc tế (IFC) từng nhận định, nhiều công ty đại chúng ở Việt Nam được kiểm soát bởi một cổ đông duy nhất hoặc một nhóm cổ đông, những người chi phối các hoạt động và kiểm soát việc quản lý công ty. Các chủ sở hữu còn lại thường bị “đẩy” vào vị thế thứ yếu, thiếu nguồn lực và thông tin để giám sát các hoạt động quản lý, bảo vệ mình trước sự lạm dụng có thể xảy ra từ phía cổ đông lớn.

Không ít các sự vụ trong thời gian qua đã bộc lộ rõ thực trạng này trên thị trường. Chẳng hạn, các thành viên thị trường từng đặt câu hỏi với CTCP Tập đoàn Hoa Sen (HSG) về những giao dịch quy mô hơn nghìn tỷ đồng với bên liên quan là Công ty TNHH Đầu tư Hoa Sen – cổ đông lớn nắm giữ hơn 25% vốn của HSG do ông Lê Phước Vũ – Chủ tịch HSG làm chủ.

Hay gần đây hơn, câu chuyện “lộn xộn” tại Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex – VCG) cũng thu hút sự chú ý đặc biệt. Việc nhóm cổ đông lớn An Qúy Hưng nắm 5/7 ghế HĐQT, cho phép Chủ tịch, Tổng giám đốc duyệt chi khoản tiền lên tới nghìn tỷ đồng mà không cần thông qua HĐQT, chia nhau kiểm soát nhiều vị trí tại công ty mẹ và doanh nghiệp thành viên… khiến không chỉ cổ đông của VCG lo lắng, mà mọi nhà đầu tư đều cảm thấy bất an. Bởi tại môi trường đầu tư nơi yếu tố quản trị doanh nghiệp chưa được thực hiện quyết liệt, hiệu quả, người chịu thiệt hại đầu tiên chính là nhà đầu tư.

Bắt đầu từ HĐQT

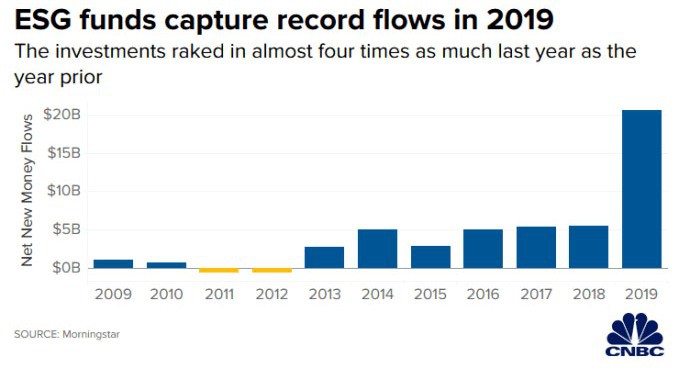

Năm 2019, các quỹ đầu tư coi trọng yếu tố quản trị, xã hội, môi trường đã đón nhận thêm 20,6 tỷ USD dòng vốn đầu tư mới, cao gấp 4 lần năm 2018, thiết lập kỷ lục mới từ trước tới nay, theo số liệu của Morningstar.

Dòng vốn đầu tư chảy mạnh vào các quỹ coi trọng ESG

Video đang HOT

Trong bối cảnh này, muốn thu hút vốn đầu tư, yếu tố đầu tiên mà doanh nghiệp Việt cần cải thiện chính là câu chuyện quản trị. Mà trong đó, vấn đề quan trọng nhất là xây dựng HĐQT, ban điều hành doanh nghiệp vận hành một cách minh bạch, quy củ, cân bằng và được kiểm soát quyền lực.

Doanh nghiệp cần nâng cao tính độc lập và hiệu quả thực thi vai trò của hội đồng quản trị, thông qua việc đảm bảo tỷ lệ thành viên độc lập và xây dựng các ủy ban chuyên trách trực thuộc hội đồng quản trị. Điều này nhằm đảm bảo hiệu quả làm việc, kiểm soát quyền lực của HĐQT và ban giám đốc của nhà đầu tư, hạn chế tình trạng thao túng, lợi dụng vị trí.

Bên cạnh đó, có không ít trường hợp xảy ra mâu thuẫn lợi ích trong doanh nghiệp, khi HĐQT và ban giám đốc sử dụng nguồn lực của doanh nghiệp để phục vụ lợi ích riêng (chuyển nhượng hoạt động cho công ty có liên quan cá nhân, tận dụng nhân lực – tài sản phục vụ mục đích cá nhân…). Chính điều này dẫn tới những bất bình trong nội bộ doanh nghiệp, tác động tới hiệu quả hoạt động sản xuất – kinh doanh, cũng như diễn biến giá cổ phiếu của doanh nghiệp niêm yết.

Đáng chú ý, tính minh bạch luôn được đề cập đến một cách rộng rãi trong thông lệ quốc tế như một tiêu chí hàng đầu để đánh giá kỷ luật và hiệu quả quản trị của doanh nghiệp. Tuy nhiên, tại Việt Nam, thiếu minh bạch vẫn là câu chuyện được nhắc tới kèm những cái lắc đầu ngao ngán. Trong đó, minh bạch trong cơ chế giao tiếp, chia sẻ với cổ đông là yêu cầu hàng đầu.

Một ví dụ điển hình là việc thị trường đang xôn xao khi cổ phiếu LMH giảm sản 25 phiên liên tiếp, nguyên nhất xuất phát từ việc nhà đầu tư bất ngờ với kết quả kinh doanh thua lỗ trong quý IV. Điều đáng nói là hoạt động kinh doanh đi xuống bởi lãnh đạo doanh nghiệp giảm mạnh hoạt động kinh doanh xăng dầu, vốn đóng góp chủ đạo cho doanh thu và lợi nhuận của Công ty, trước khi trình xin ý kiến của Đại hội đồng cổ đông, cũng như không chia sẻ thông tin này với các cổ đông.

Sự không minh bạch này đáng để cổ đông đặt ra vấn đề liệu họ có đang bị trục lợi một cách có chủ đích, HĐQT Công ty đã không hành động vì lợi ích chung của toàn bộ cổ đông?

Bản chất của quản trị công ty là nhằm bảo vệ lợi ích của tất cả các bên có lợi ích liên quan như nhà đầu tư, người lao động, nhà cung ứng, khách hàng, cộng đồng xã hội, các cơ quan quản lý, cũng như bản thân các nhà quản lý doanh nghiệp. Với yếu tố quản trị tốt, doanh nghiệp sẽ nâng cao được khả năng quản lý, tiếp cận các đối tác kinh doanh, nguồn vốn mới, thu hút được nhân tài, qua đó, giá trị doanh nghiệp sẽ tự tăng lên trên thị trường vốn.

Theo Tinnhanhchungkhoan.vn

Chính sách thuế đối với giao dịch hoán đổi và mua bán chứng chỉ quỹ như thế nào?

Chứng chỉ quỹ là loại chứng khoán xác nhận quyền sở hữu của nhà đầu tư đối với một phần vốn góp của quỹ đại chúng. Trong thời gian qua, với sự phát triển của thị trường chứng khoán ở Việt Nam, chứng chỉ quỹ của các quỹ đại chúng cũng bắt đầu phát triển và nhận được sự quan tâm của các nhà đầu tư trong và ngoài nước. Liên quan đến vấn đề này, gần đây, Cục Thuế TP. Hà Nội vừa có Công văn số 3341/CT-TTHT giải đáp những thắc mắc của doanh nghiệp liên quan đến việc áp dụng chính sách thuế đối với giao dịch hoán đổi và mua bán chứng chỉ quỹ.

Ảnh minh họa. Nguồn: internet

Trươc đo, Cục Thuế TP. Hà Nội nhận được Công văn số 06/2020/CV-SSIAM-KT ngày 10/1/2020 của Công ty TNHH Quản lý Quỹ SSI hỏi về chính sách thuế đôi vơi giao dịch hoán đôi và mua bán chứng chỉ quỹ.

Vê vân đê nay, Cục Thuế TP. Hà Nội cho biêt, theo Khoản 2a, Điều 3, Nghị định sô 218/20137NĐ-CP ngày 26/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật thuế Thu nhâp doanh nghiêp (TNDN) quy định về thu nhập chịu thuế tư chuyển nhượng vốn bao gồm thu nhập từ việc chuyển nhượng một phần hoặc toàn bộ số vôn đã đầu tư vào DN, kể cả trường hợp bán DN, chuyên nhương chứng khoán, chuyển nhượng quyên góp vốn và các hình thức chuyên nhương vốn khác theo quy đinh của pháp luât.

Căn cứ Điêu 14, Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật Thuế TNDN, thi thu nhập từ chuyển nhượng vốn của DN là thu nhập co được từ chuyên nhượng một phân hoặc toàn bộ sô vôn của DN đã đâu tư cho một hoặc nhiều tô chức, cá nhân khác (bao gồm cả trường hợp bán DN). Thơi điêm xác đinh thu nhâp từ chuyên nhương vốn là thời điêm chuyên quyên sở hữu vốn.

Trường hợp DN có chuyển nhượng vốn không nhận bằng tiền mà nhận bằng tài sản, lơi ích vật chất khác (cô phiếu, chứng chỉ quỹ...) co phát sinh thu nhập thì phải chịu thuế thu nhập DN. Giá trị tài sản, cô phiếu, chứng chỉ quỹ... được xác định theo giá bán của sản phẩm trên thị trường tại thời điêm nhận tài sản. Vê căn cứ tính thuế, thu nhâp tinh thuê tư chuyên nhương vôn đươc xac đinh:

Thu nhập tính thuế=Giá chuyển nhượng-Giá mua của phân vôn chuyên nhương-Chi phí chuy ê n nhượng

Trong đo, gia chuyển nhượng được xác định là tổng gia tri thực tế mà bên chuyển nhượng thu được theo hợp đông chuyên nhượng.

Bên canh đo, theo Điều 15 Thông tư số 78/2014/TT-BTC hướng dẫn về thuế TNDN từ chuyên nhượng chứng khoán thi thu nhập từ chuyển nhượng chưng khoán của DN là thu nhập có được từ việc chuyên nhượng cô phiêu, trai phiếu, chưng chỉ quỹ và các loại chưng khoán khác theo quy định.

Vê căn cứ tinh thuế, thu nhập tinh thuế từ chuyên nhượng chưng khoán trong kỳ được xác định bằng giá bán chứng khoán trừ (-) giá mua của chứng khoán chuyên nhượng, trừ (-) các chi phi liên quan đến việc chuyển nhượng. Trong đo, giá mua của chứng khoán được xác định như sau:

- Đối vơi chưng khoán niêm yết và chưng khoán của công ty đại chúng chưa niêm yết nhưng thực hiện đăng ký giao dịch tại trung tâm giao dịch chứng khoán thì giá mua chứng khoán là giá thực mua chứng khoán (là giá khớp lệnh hoặc giá thỏa thuận) theo thông báo của Sở giao dịch chứng khoan, trung tâm giao dịch chứng khoan.

- Đối với chứng khoán mua thông qua đấu giá thì gia mua chứng khoan là mức giá ghi trên thông báo kết quả trung đấu giá cô phân của tô chức thực hiện đấu giá cổ phần và giấy nộp tiền.

- Đối với chứng khoán không thuộc các trường hợp nêu trên: giá mua chưng khoán là giá chuyên nhượng ghi trên hơp đông chuyên nhượng.

Căn cứ Điều 8 Thông tư sô 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính sửa đổi, bổ sung gạch đầu dòng thứ hai điểm a Khoản 2 Điều 14 Thông tư số 78/2014/TT-BTC thi giá mua của phần vốn chuyển nhượng được xác định đối với từng trường hợp như sau: Nếu là chuyển nhượng vốn góp thành lập DN là giá trị phần vốn góp lũy kế đến thời điêm chuyển nhượng vốn trên cơ sở sổ sách, hồ sơ, chứng từ kế toán và được các bên tham gia đầu tư vốn hoặc tham gia hợp đồng hợp tác kinh doanh xác nhận, hoặc kết quả kiêm toán của công ty kiểm toán độc lập đôi với DN 100% vôn nước ngoài. Nếu là phần vốn do mua lại thì giá mua là giá trị vốn tại thời điểm mua. Giá mua được xác định căn cứ vào hợp đồng mua lại phần vốn góp, chứng từ thanh toán.

Căn cứ Khoản 3 Điều 7 Thông tư sô 103/2014/TT-BTC ngày 6/8/2014 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam thi thu nhập phát sinh tại Việt Nam của Nhà thầu nươc ngoài, Nhà thầu phụ nước ngoài là các khoản thu nhập nhận được dưới bất kỳ hình thức nào trên cơ sở hợp đồng nhà thầu, hợp đồng nhà thầu phụ (trừ trường hợp quy định tại Điêu 2 Chương I), không phụ thuộc vào địa điểm tiến hành hoạt động kinh doanh của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài. Trong một sô trường hợp cụ thể chinh la thu nhập từ chuyên nhượng chứng khoán.

Tại Điều 8 Mục 2 Chương II hướng dẫn về trường hơp nhà thầu nước ngoài, nhà thầu phụ nước ngoài nộp thuế GTGT theo phương pháp khấu trừ, nộp thuế TNDN trên cơ sở kê khai doanh thu, chi phí đê xác định thu nhập chịu thuê thi nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nộp thuế nếu đáp ứng đủ các điều kiện sau: Có cơ sở thương tru tại Việt Nam, hoặc là đối tượng cư tru tại Việt Nam; Thời hạn kinh doanh tại Việt Nam theo hợp đồng nhà thầu, hợp đồng nhà thâu phụ từ 183 ngày trở lên kê từ ngày hợp đồng nhà thầu, hợp đồng nhà thầu phụ có hiệu lực; Ap dụng chế độ kế toán Việt Nam và thực hiện đăng ký thuế, được cơ quan thuế cấp mã số thuế. Căn cứ tinh thuế là doanh thu tinh thuế TNDN và tỷ lệ (%) thuế TNDN tinh trên doanh thu tính thuế, cu thê:

Số thuế TNDN phải nộp=Doanh thu ti nh thuế TNDNxTỷ lệ thuế TNDN tính trên doanh thu tính thuê

Đối với chuyển nhượng chứng khoán, chứng chỉ tiền gửi, doanh thu tinh thuê TNDN là tổng doanh thu bán chưng khoán, chứng chỉ tiên gửi tai thơi điêm chuyển nhượng.

Trong khi đo, Điều 16 Thông tư sô 92/2015/TT-BTC sưa đổi, bô sung điểm a và điêm b khoản 2 Điều 11 Thông tư số 111/2013/TT-BTC quy đinh ro, thu nhập tinh thuế từ chuyển nhượng chứng khoán được xác định là giá chuyên nhượng chứng khoán từng lân. Giá chuyển nhượng chứng khoán được xác định như sau:

- Đối với chứng khoán của công ty đại chúng giao dịch trên Sở Giao dịch chứng khoán, giá chuyên nhượng chưng khoán là giá thực hiện tại Sở Giao dịch chưng khoán. Gia thực hiện là giá chứng khoán được xác định từ kết quả khớp lệnh hoặc giá hình thành từ các giao dịch thỏa thuận tại Sở Giao dịch chứng khoan.

- Đôi với chứng khoán không thuộc trường hợp nêu trên, giá chuyển nhượng là giá ghi trên hợp đồng chuyển nhượng hoặc giá thực tế chuyển nhượng hoặc giá theo sổ sách kê toán của đơn vị có chứng khoán chuyển nhượng tại thời điêm lập báo cao tài chính gần nhất theo quy định của pháp luật về kế toán trước thời điêm chuyên nhượng.

Vê thuê suất và cách tính thuế, theo Điều 16 Thông tư 92/2015/TT-BTC, cá nhân chuyển nhượng chưng khoan nộp thuế theo thuế suất 0,1% trên giá chuyển nhượng chứng khoán từng lần. Trong đo, cách tính thuế đươc quy đinh ro như sau:

Thuế thu nhập cá nhân phải nộp=Giá chuyển nhượng chứng khoán từng lầnxThuế suất 0,1%

Tại Khoản 2 Điều 21 sửa đổi, bổ sung điểm b.1 Khoản 1 Điều 16 Thông tư sô 156/2013/TT-BTC ngày 06/11/2013 của Bô Tài chính quy đinh tổ chức, ca nhân trả thu nhập khấu trừ thuế đối với thu nhập từ tiền lương, tiền công phai khai thuế theo Tờ khai mẫu số 05/KK-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC. Tổ chức, cá nhân trả thu nhập khâu trừ thuế đối với thu nhập từ đầu tư vốn, từ chuyển nhượng chứng khoán, từ bản quyên, từ nhượng quyên thương mại, từ trung thưởng của cá nhân cư trú và cá nhân không cư trú; từ kinh doanh của cá nhân không cư trú; Tổ chức, cá nhân nhận chuyên nhượng vốn của cá nhân không cư trú khai thuế theo Tờ khai mâu số 06/TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC.

Căn cứ Điều 10 Thông tư sô 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính hướng dẫn về thuế TNCN thi căn cứ tính thuế đối với thu nhập từ đầu tư vốn là thu nhập tính thuế và thuế suất. Trong đo, thu nhập tinh thuế từ đầu tư vốn là thu nhập chịu thuế mà cá nhân nhận được theo hướng dẫn tại khoản 3, Điều 2 Thông tư này. Trong khi đo, thuế suất đối với thu nhập từ đầu tư vốn áp dụng theo Biểu thuế toàn phần với thuế suất là 5%. Thời điểm xac định thu nhập tính thuế đôi với thu nhập từ đầu tư vốn là thời điểm tô chức, cá nhân trả thu nhập cho người nộp thuế. Trong đo, cach tinh thuê la:

Sô thuế thu nhập cá nhân phải nộp=Thu nhập tinh thuêxThuế suất 5 %

Tại Điều 19 Thông tư sô 111/2013/TT-BTC hướng dẫn xác định thuế TNCN đối với thu nhập từ đầu tư vôn của cá nhân không cư trú, thi thuê TNCN đối với thu nhập từ đầu tư vốn của cá nhân không cư trú được xác định bằng tông thu nhập tính thuế mà cá nhân không cư trú nhận được từ việc đầu tư vốn vào tô chức, cá nhân tại Việt Nam nhân (x) với thuế suất 5%. Thu nhập tinh thuế, thời điểm xác định thu nhập tinh thuế TNCN từ đầu tư vốn của cá nhân không cư tru được xác định như đôi với thu nhập tính thuế, thời điêm xác định thu nhập tinh thuế TNCN từ đầu tư vốn của cá nhân cư trú theo hướng dẫn tại khoản 1, khoản 3, Điều 10 Thông tư này.

Căn cứ các quy định trên, Cục Thuế TP. Hà Nội cho răng, đôi với DN trong nước, khi chuyển nhượng vốn, giá mua của phần vốn chuyển nhượng để xác định thu nhập chịu thuế TNDN từ hoạt động chuyển nhượng vốn được xác định theo hướng dẫn tại Điều 8 Thông tư sô 96/2015/TT-BTC ngày 22/6/2015 cua Bộ Tài chính.

Trong trường hơp tổ chức nước ngoài phát sinh thu nhập từ hoạt động chuyển nhượng chứng chỉ quỹ, tổ chức nước ngoài này không đáp ứng một trong các điều kiện nêu tại Điều 8 Mục 2 Chương II Thông tư sô 103/2014/TT-BTC ngày 6/8/2014 của Bộ Tài chính thì Công ty TNHH Quản lý Quỹ SSI nộp thay thuế TNDN cho nhà thầu nước ngoài theo tỷ lệ 0,1% trên doanh thu tính thuế theo hướng dẫn tại Điều 13 Mục 3 chương II Thông tư sô 103/2014/TT-BTC.

Trường hơp nhà đầu tư là cá nhân (cư trú và không cư trú) thực hiện chuyên nhượng chứng chỉ quỹ ETF thì khoản thu nhập này là thu nhập chịu thuế TNCN từ chuyển nhượng chưng khoán và phải nộp thuế TNCN trên tưng lần chuyển nhượng. Trường hơp nhà đầu tư là cá nhân (cư trú và không cư trú) thực hiện góp vốn vào Quỹ ETF thì nhà đầu tư chưa phải khai và nộp thuế từ chuyển nhượng chứng khoán khi góp vốn; Khi nhà đầu tư rút vốn ra khỏi quỹ ETF thì phải khai và nộp thuế đối với thu nhập từ chuyển nhượng chứng khoán khi góp vốn vào quỹ ETF và thu nhập từ chuyển nhượng chứng khoán khi rút vốn khỏi quỹ ETF.

Tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với thu nhập từ đầu tư vốn, từ chuyển nhượng chứng khoán của cá nhân cư trú và cá nhân không cư trú theo hướng dẫn tại Khoản 2 Điều 21 Thông tư sô 92/2015/TT-BTC ngày 15/6/2015. Giá chuyển nhượng chưng khoán được xác định theo hướng dẫn tại Điều 16 Thông tư sô 92/2015/TT-BTC...

Theo tapchitaichinh.vn

Doanh nghiệp chủ động trước diễn biến tỷ giá 2020  Từ những ngày đầu năm, tỷ giá ngoại tệ đã có biến động khá mạnh, lúc tăng lúc giảm trong biên độ cao. Điều này khiến các DN xuất nhập khẩu phải hết sức "dè chừng" trước diễn biến của tỷ giá. Tỷ giá luôn là nỗi lo của nhiều DN. Ảnh: ST. Kỳ vọng ổn định Năm 2019 ghi nhận sự ổn...

Từ những ngày đầu năm, tỷ giá ngoại tệ đã có biến động khá mạnh, lúc tăng lúc giảm trong biên độ cao. Điều này khiến các DN xuất nhập khẩu phải hết sức "dè chừng" trước diễn biến của tỷ giá. Tỷ giá luôn là nỗi lo của nhiều DN. Ảnh: ST. Kỳ vọng ổn định Năm 2019 ghi nhận sự ổn...

Tin liên quan

"Ông lớn" ngân hàng cộng lãi suất huy động, giảm lãi suất, ưu đãi cho vay

"Ông lớn" ngân hàng cộng lãi suất huy động, giảm lãi suất, ưu đãi cho vay Thương mại TNG báo lãi giảm 33% trong tháng 1/2020, còn nhiều khó khăn phía trước

Thương mại TNG báo lãi giảm 33% trong tháng 1/2020, còn nhiều khó khăn phía trước Cổ phiếu dò đáy, VRC lên phương án mua tối đa 10 triệu cổ phiếu quỹ

Cổ phiếu dò đáy, VRC lên phương án mua tối đa 10 triệu cổ phiếu quỹ VietinBank hỗ trợ doanh nghiệp, người dân bị tác động bởi dịch virus Corona

VietinBank hỗ trợ doanh nghiệp, người dân bị tác động bởi dịch virus Corona NAPAS miễn giảm phí giao dịch các dịch vụ công và chuyển tiền liên ngân hàng giá trị nhỏ

NAPAS miễn giảm phí giao dịch các dịch vụ công và chuyển tiền liên ngân hàng giá trị nhỏ Ai đang sở hữu 76% Mipec?

Ai đang sở hữu 76% Mipec?

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49

Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49 5 cựu Bộ trưởng Quốc phòng Mỹ phản đối ông Trump sa thải sĩ quan cấp cao08:39

5 cựu Bộ trưởng Quốc phòng Mỹ phản đối ông Trump sa thải sĩ quan cấp cao08:39Tin đang nóng

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão! "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Nhan sắc Harper Beckham dưới "ống kính huỷ diệt" Getty: Là tiểu thư tài phiệt sang chảnh, lúc hoá cô bé trong sáng thanh thuần

Nhan sắc Harper Beckham dưới "ống kính huỷ diệt" Getty: Là tiểu thư tài phiệt sang chảnh, lúc hoá cô bé trong sáng thanh thuần Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ "Vợ Quý Bình nói câu đó khiến tôi xót xa lắm"

"Vợ Quý Bình nói câu đó khiến tôi xót xa lắm" Lễ truy điệu nghệ sĩ Quý Bình: Lâm Khánh Chi - Phương Thanh đến tiễn biệt, di ảnh đặt kín lối đi

Lễ truy điệu nghệ sĩ Quý Bình: Lâm Khánh Chi - Phương Thanh đến tiễn biệt, di ảnh đặt kín lối điTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Trung Quốc cam kết hóa giải khác biệt nhằm đạt được COC

Thế giới

19:35:06 09/03/2025

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý

Sao thể thao

19:33:40 09/03/2025

Vụ người mặc đồ giống Đặng Lê Nguyên Vũ ẩu đả: Công an làm việc với 4 đối tượng

Tin nổi bật

19:28:39 09/03/2025

Bé gái 8 tuổi bị đánh chấn thương sọ não do 'dượng hờ' mâu thuẫn với mẹ

Pháp luật

18:51:51 09/03/2025

Liên tiếp trong 7 ngày (10/3 - 16/3), top 3 con giáp được Thần Tài soi đường, tiền đổ về đếm không xuể

Trắc nghiệm

18:06:09 09/03/2025

CĂNG: 2 rapper Gen Z nổi tiếng xác nhận bị quản lý lừa tiền, thiệt hại lên đến hàng tỷ đồng!

Nhạc việt

18:02:45 09/03/2025

Đoạn clip bố và con gái vui đùa cùng nhau trên giường khiến nhiều người nhăn mặt

Netizen

18:02:34 09/03/2025

Khoa học cảnh báo: Mất ngủ, dễ mắc 3 bệnh phổ biến này

Sức khỏe

18:01:22 09/03/2025

Hoa hậu Hương Giang đọ vẻ quyến rũ bên dàn mỹ nhân Việt

Phong cách sao

17:46:27 09/03/2025

Sính lễ cực khủng trong lễ vu quy sao nam Vbiz: Vàng đeo trĩu cổ, cầm sổ đỏ và cả xấp tiền mặt trên tay!

Sao việt

17:43:12 09/03/2025

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả Nữ NSƯT nói bệnh tình Quý Bình: "Anh ấy bị hành hạ thể xác kinh khủng"

Nữ NSƯT nói bệnh tình Quý Bình: "Anh ấy bị hành hạ thể xác kinh khủng"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" Chưa từng có: Tất cả nghệ sĩ hủy show sát giờ G, khán giả đến nơi sốc toàn tập, còn BTC nói gì?

Chưa từng có: Tất cả nghệ sĩ hủy show sát giờ G, khán giả đến nơi sốc toàn tập, còn BTC nói gì?

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh Hoa hậu Bình Phương tranh chấp thừa kế nhà, đất với mẹ ruột diễn viên Đức Tiến

Hoa hậu Bình Phương tranh chấp thừa kế nhà, đất với mẹ ruột diễn viên Đức Tiến