“Quả bom nổ chậm” của Camimex

VNDIRECT báo lãi quý 1 đạt 58,6 tỷ đồng, giảm 35%

VNDIRECT báo lãi quý 1 đạt 58,6 tỷ đồng, giảm 35% Thuduc House (TDH): Kế hoạch lợi nhuận sau thuế năm 2020 tăng trưởng 76% lên 314 tỷ đồng

Thuduc House (TDH): Kế hoạch lợi nhuận sau thuế năm 2020 tăng trưởng 76% lên 314 tỷ đồngHàng tồn kho của Công ty cổ phần Camimex có xu hướng tăng mạnh trong năm 2019 và có thể là “quả bom nổ chậm” với doanh nghiệp ngành thủy sản này trong năm 2020.

CTCP Camimex Group (mã CK: CMX) đã công bố BCTC kiểm toán năm 2019 với mức lãi ròng sụt giảm tới gần 63 tỷ đồng sau kiểm toán.

Theo đó kết thúc năm 2019 Camimex đạt 951 tỷ đồng doanh thu thuần giảm 10,4% so với cùng kỳ, LNST đạt 77,7 tỷ đồng giảm gần 44% so với con số hơn 140 tỷ đồng LNST được doanh nghiệp này công bố tại báo cáo tự lập.

Camimex là doanh nghiệp kinh doanh thủy sản, được biết đến nhiều bởi mặt hàng tôm sinh thái chế biến xuất khẩu.

Điều đáng chú ý, theo báo cáo tài chính năm 2019 đã kiểm toán, hàng tồn kho của Camimex tại thời điểm ngày 31/12/2019 có giá trị 581 tỷ đồng, tăng tới 38% so với đầu năm. Đây là con số đã trừ phần trích lập dự phòng giảm giá hàng tồn kho 30 tỷ đồng.

Việc gia tăng hàng tồn kho, đồng thời số liệu về hàng tồn kho giảm giá trị dẫn đến phải trích lập dự phòng là một thông điệp đáng chú ý về tài chính của Camimex trong năm 2019, bởi tại thời điểm cuối năm 2018, Công ty không phải trích lập dự phòng với hàng tồn.

Số liệu trên báo cáo tài chính kiểm toán về giá trị hàng tồn kho phải trích lập dự phòng đã tăng thêm gần gấp đôi so với số liệu được ghi nhận tại báo cáo tài chính do Camimex tự lập trước đó (16,8 tỷ đồng).

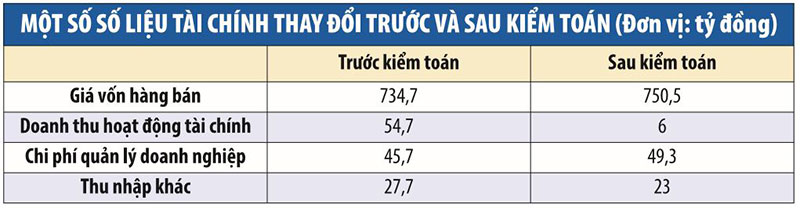

Theo giải trình từ phía công ty nguyên nhân lợi nhuận sụt giảm là do lợi nhuận gộp giảm 13,7 tỷ đồng kiểm toán trích dự phòng giảm giá hàng tồn kho. Kết quả hoạt động tài chính giảm gần 47 tỷ đồng do điều chỉnh thay đổi tài sản góp vốn vào công ty con năm 2013 làm ảnh hưởng đến lợi nhuận hợp nhất bị loại trừ theo chuẩn mức kế toán làm ảnh hưởng sai sót trọng yếu đến tình hình tài chính hợp nhất của đơn vị. Ngoài ra chi phí quản lý và chi phí bán hàng cũng được điều chỉnh tăng làm lợi nhuận giảm hơn gần 2,6 tỷ đồng nữa.

Hàng tồn kho gia tăng mạnh, ngoài việc đã phải tăng trích lập dự phòng tại thời điểm cuối năm 2019, cũng tiếp tục là một quả “bom nổ chậm” treo lơ lửng trên đầu doanh nghiệp.

Video đang HOT

Đặc điểm của Camimex nói riêng và các doanh nghiệp ngành thực phẩm nói chung là hàng tồn kho có tính “nhạy cảm” khá cao, bởi đây là các mặt hàng nhanh xuống cấp nếu phải lưu kho lâu ngày. Chưa kể, chi phí lưu kho các loại mặt hàng này cũng cao do phải vận hành hệ thống kho lạnh để bảo quản.

Với Camimex, hàng tồn kho tại thời điểm cuối năm 2019 chủ yếu là sản phẩm đã hoàn thành quá trình chế biến, giá trị theo nguyên giá là 597,7 tỷ đồng. Hàng tồn kho dưới dạng nguyên vật liệu không đáng kể, trị giá chỉ 11,2 tỷ đồng. Phần hàng tồn kho giảm giá trị phải trích lập dự phòng hơn 30 tỷ đồng cũng rơi vào hàng thành phẩm của doanh nghiệp.

Camimex hiện có 3 nhà máy chế biến nằm trên diện tích gần 4,5 ha, có 2.500 công nhân, tổng công suất hơn 15.000 tấn thành phẩm/năm. Tuy nhiên, với bức tranh tài chính hiện tại của Camimex, các nhà máy chế biến có thể nhàn nhã một cách bất đắc dĩ vì nếu tiếp tục sản xuất thì sẽ đẩy hàng tồn kho thành phẩm lên cao nữa. Ngược lại, hệ thống kho lạnh với sức chứa 2.000 tấn tại Cà Mau và TP.HCM của Camimex sẽ được dịp làm việc bận rộn.

Nếu không tính đến những rủi ro khách quan có thể làm sụt giảm khả năng tiêu thụ hàng hóa và giả sử doanh nghiệp vẫn đạt tốc độ bán hàng như năm 2019, thì thời gian cần thiết để Camimex “xả” hết lượng hàng tồn kho như số dư cuối năm 2019 cũng không ngắn. Năm 2019, tổng giá vốn hàng bán đạt 750,5 tỷ đồng, theo đó, khối hàng tồn kho tại thời điểm cuối năm 2019 sẽ phải bán trong khoảng 3 quý.

Được biết trước đó khi chỉ còn hơn 1 tháng nữa là kết thúc năm tài chính 2019 thì Camimex Group đã bất ngờ điều chỉnh giảm mạnh các chỉ tiêu sản xuất kinh doanh năm 2019. Theo đó, Camimex Group điều chỉnh giảm chỉ tiêu tổng doanh thu thuần xuống 940 tỷ đồng, giảm tới 64,35% so với kế hoạch đã được ĐHCĐ thường niên thông qua trước đó là 2.637,3 tỷ đồng; lợi nhuận trước thuế giảm 53,3% xuống còn 100 tỷ đồng; lợi nhuận sau thuế giảm 54,71% xuống còn 90 tỷ đồng.

Như vậy với kế hoạch điều chỉnh này theo số liệu đã được kiểm toán thì CMX chỉ vượt nhẹ mục tiêu về doanh thu trong khi đó mục tiêu lợi nhuận chỉ hoàn thành được 92% mục tiêu về LNTT và 86% mục tiêu về LNST.

Hiện Camimex chưa thông tin về thời gian cũng như tài liệu họp ĐHĐCĐ 2020 nhưng trước đó trong một chia sẻ với báo chí lãnh đạo công ty cho biết với kết quả dự kiến 2019 khả quan, HĐQT dự kiến sẽ họp thông qua trình Đại hội đồng cổ đông chia cổ tức 2019 với tỷ lệ 50% cho cổ đông.

Lãnh đạo công ty cũng cho biết hiện mọi việc đang đi theo đúng tiến độ kế hoạch của Camimex, nhà xưởng, công nhân, hợp đồng đã sẵn sàng, các ngân hàng cũng đang làm việc với Camimex để cấp thêm tín dụng cho năm 2020. Do vậy, năm 2020 có thể đạt kế hoạch xuất khẩu 100 triệu USD, lợi nhuận sau thuế khoảng 150 tỷ đồng.

Camimex Group được thành lập từ năm 1977, hoạt động trong lĩnh vực thủy sản. Tổng công suất của ba nhà máy là hơn 15.000 tấn thành phẩm/năm. Hệ thống kho lạnh của Camimex Group có sức chứa 2.000 tấn thành phẩm tại Cà Mau và TP Hồ Chí Minh.

Hiện nay, công ty này quản lý vùng nuôi tôm sinh thái liên kết tại Cà Mau với diện tích gần 40.000 ha. Diện tích rừng chiếm 50% và diện tích nuôi tôm chỉ chiếm 50%.

Tôm sinh thái là tôm nuôi tự nhiên trong rừng ngập mặn tại Cà Mau. Tôm sinh sống, tăng trưởng tự nhiên, không cần cho ăn. Hằng năm, Camimex Group chế biến và xuất khẩu khoảng 10.000 tấn thành phẩm tôm ra các thị trường trên thế giới.

Theo Khánh Hà

Camimex tiềm ẩn rủi ro hàng tồn kho

Hàng tồn kho của Công ty cổ phần Camimex (mã CMX, sàn HoSE) có xu hướng tăng mạnh trong năm 2019 và có thể là "quả bom nổ chậm" treo trên đầu doanh nghiệp ngành thủy sản này trong năm 2020.

Đặc điểm của các doanh nghiệp ngành thực phẩm là hàng tồn kho có tính "nhạy cảm" khá cao, bởi đây là các mặt hàng nhanh xuống cấp nếu phải lưu kho lâu ngày. Ảnh: Đức Thanh

Tăng tồn kho, nảy sinh trích lập giảm giá

Theo báo cáo tài chính năm 2019 đã kiểm toán, hàng tồn kho của Camimex tại thời điểm ngày 31/12/2019 có giá trị 581 tỷ đồng, tăng tới 38% so với đầu năm. Đây là con số đã trừ phần trích lập dự phòng giảm giá hàng tồn kho 30 tỷ đồng. Việc gia tăng hàng tồn kho, đồng thời số liệu về hàng tồn kho giảm giá trị dẫn đến phải trích lập dự phòng là một thông điệp đáng chú ý về tài chính của Camimex trong năm 2019, bởi tại thời điểm cuối năm 2018, Công ty không phải trích lập dự phòng với hàng tồn.

Số liệu trên báo cáo tài chính kiểm toán về giá trị hàng tồn kho phải trích lập dự phòng đã tăng thêm gần gấp đôi so với số liệu được ghi nhận tại báo cáo tài chính do Camimex tự lập trước đó (16,8 tỷ đồng).

Sự thay đổi con số trích lập dự phòng hàng tồn kho cũng là một yếu tố làm "bay hơi" lợi nhuận sau kiểm toán của Công ty. Cụ thể, sau báo cáo tài chính hợp nhất kiểm toán, phần lợi nhuận sau thuế hợp nhất chỉ còn 77,8 tỷ đồng (giảm gần 63 tỷ đồng so với lợi nhuận sau thuế lũy kế do Công ty công bố tại báo cáo tài chính hợp nhất quý IV/2019).

Trong nội dung văn bản giải trình, ông Bùi Đức Cường, Phó tổng giám đốc Camimex còn cho biết thêm một số nguyên nhân khác kéo tụt lợi nhuận sau kiểm toán. Đó là kết quả hoạt động tài chính giảm, chi phí quản lý doanh nghiệp tăng...

"Bom nổ chậm" hàng tồn kho

Hàng tồn kho gia tăng mạnh, ngoài việc đã phải tăng trích lập dự phòng tại thời điểm cuối năm 2019, cũng tiếp tục là một quả "bom nổ chậm" treo lơ lửng trên đầu doanh nghiệp.

Camimex là doanh nghiệp kinh doanh thủy sản, được biết đến nhiều bởi mặt hàng tôm sinh thái chế biến xuất khẩu. Vùng nuôi tôm sinh thái do Camimex quản lý tại Cà Mau có diện tích gần 40.000 ha. Hằng năm, Camimex chế biến và xuất khẩu khoảng 10.000 tấn thành phẩm tôm ra các thị trường trên thế giới.

Đặc điểm của Camimex nói riêng và các doanh nghiệp ngành thực phẩm nói chung là hàng tồn kho có tính "nhạy cảm" khá cao, bởi đây là các mặt hàng nhanh xuống cấp nếu phải lưu kho lâu ngày. Chưa kể, chi phí lưu kho các loại mặt hàng này cũng cao do phải vận hành hệ thống kho lạnh để bảo quản.

Với Camimex, hàng tồn kho tại thời điểm cuối năm 2019 chủ yếu là sản phẩm đã hoàn thành quá trình chế biến, giá trị theo nguyên giá là 597,7 tỷ đồng. Hàng tồn kho dưới dạng nguyên vật liệu không đáng kể, trị giá chỉ 11,2 tỷ đồng. Phần hàng tồn kho giảm giá trị phải trích lập dự phòng hơn 30 tỷ đồng cũng rơi vào hàng thành phẩm của doanh nghiệp.

Camimex hiện có 3 nhà máy chế biến nằm trên diện tích gần 4,5 ha, có 2.500 công nhân, tổng công suất hơn 15.000 tấn thành phẩm/năm. Tuy nhiên, với bức tranh tài chính hiện tại của Camimex, các nhà máy chế biến có thể nhàn nhã một cách bất đắc dĩ vì nếu tiếp tục sản xuất thì sẽ đẩy hàng tồn kho thành phẩm lên cao nữa. Ngược lại, hệ thống kho lạnh với sức chứa 2.000 tấn tại Cà Mau và TP.HCM của Camimex sẽ được dịp làm việc bận rộn.

Nếu không tính đến những rủi ro khách quan có thể làm sụt giảm khả năng tiêu thụ hàng hóa và giả sử doanh nghiệp vẫn đạt tốc độ bán hàng như năm 2019, thì thời gian cần thiết để Camimex "xả" hết lượng hàng tồn kho như số dư cuối năm 2019 cũng không ngắn. Năm 2019, tổng giá vốn hàng bán đạt 750,5 tỷ đồng, theo đó, khối hàng tồn kho tại thời điểm cuối năm 2019 sẽ phải bán trong khoảng 3 quý.

Về cách ghi nhận giá trị hàng tồn kho, nội dung thuyết minh tại báo cáo tài chính hợp nhất đã kiểm toán của Camimex cho biết, hàng tồn kho được ghi nhận theo giá thấp hơn giữa giá gốc và giá trị thuần có thể thực hiện được. Trong đó, giá trị thuần có thể thực hiện được là giá bán ước tính của hàng tồn kho trong kỳ sản xuất - kinh doanh bình thường trừ chi phí ước tính để hoàn thành và chi phí ước tính cần thiết cho việc tiêu thụ chúng.

Chí Tín

Thua lỗ đeo bám HVG, HNG, PVX, DTL, VIS  Thị trường bắt đầu bước vào mùa công bố báo cáo tài chính 2019, một số doanh nghiệp công bố các khoản lỗ lớn và có doanh nghiệp "sẵn sàng" cho khả năng rời sàn khi dự kiến tiếp tục thua lỗ trong năm 2020. Hoạt động xuất khẩu thủy sản và bán thủy sản nội địa của HVG đều giảm. Nối dài...

Thị trường bắt đầu bước vào mùa công bố báo cáo tài chính 2019, một số doanh nghiệp công bố các khoản lỗ lớn và có doanh nghiệp "sẵn sàng" cho khả năng rời sàn khi dự kiến tiếp tục thua lỗ trong năm 2020. Hoạt động xuất khẩu thủy sản và bán thủy sản nội địa của HVG đều giảm. Nối dài...

Tin liên quan

Nỗi lo phía sau đà tăng trên 80% của mã TNG

Nỗi lo phía sau đà tăng trên 80% của mã TNG Nhiệt điện Phả Lại báo lỗ quý I/2020 lên tới 49%

Nhiệt điện Phả Lại báo lỗ quý I/2020 lên tới 49% Navico (ANV): Năm 2020 dự tính lãi ròng đạt 200 tỷ đồng, giảm 72% vì đầu ra gặp khó do COVID-19

Navico (ANV): Năm 2020 dự tính lãi ròng đạt 200 tỷ đồng, giảm 72% vì đầu ra gặp khó do COVID-19 Đạt Phương (DPG) đặt kế hoạch doanh thu năm 2020 tăng gần 21%

Đạt Phương (DPG) đặt kế hoạch doanh thu năm 2020 tăng gần 21% Ngành hàng cá tra giữ 'đường bơi,' vượt qua giai đoạn khó khăn

Ngành hàng cá tra giữ 'đường bơi,' vượt qua giai đoạn khó khăn Thép Dana lỗ nặng, chìm trong cơn 'bĩ cực'

Thép Dana lỗ nặng, chìm trong cơn 'bĩ cực'

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09Tin đang nóng

Nữ hoàng rating biến mất bí ẩn suốt 4 năm qua, từ nhan sắc đến cách hành xử đều lộ dấu hiệu bất ổn

Nữ hoàng rating biến mất bí ẩn suốt 4 năm qua, từ nhan sắc đến cách hành xử đều lộ dấu hiệu bất ổn Bị mẹ chồng chèn ép, con dâu cắt khoản chu cấp 10 triệu mỗi tháng rồi hối hận khi thấy mâm cơm bà đang ăn

Bị mẹ chồng chèn ép, con dâu cắt khoản chu cấp 10 triệu mỗi tháng rồi hối hận khi thấy mâm cơm bà đang ăn Người đàn ông nhập viện sau quá trình mô phỏng sinh con theo yêu cầu của bạn gái

Người đàn ông nhập viện sau quá trình mô phỏng sinh con theo yêu cầu của bạn gái Nhìn dâu út bế con ngồi ăn đồ thừa của bữa tiệc, bố chồng hứa cho 100 triệu nhưng con từ chối và nói một câu khiến ông thương gấp bội

Nhìn dâu út bế con ngồi ăn đồ thừa của bữa tiệc, bố chồng hứa cho 100 triệu nhưng con từ chối và nói một câu khiến ông thương gấp bội Tranh cãi nảy lửa: Từ Hy Viên - Phương Đại Đồng mất sớm vì ăn chay đến suy nhược?

Tranh cãi nảy lửa: Từ Hy Viên - Phương Đại Đồng mất sớm vì ăn chay đến suy nhược? Chồng luôn miệng chê bai chị bán chè đầu ngõ nhưng kỳ lạ là ngày nào cũng phải mò ra ăn

Chồng luôn miệng chê bai chị bán chè đầu ngõ nhưng kỳ lạ là ngày nào cũng phải mò ra ăn Soi camera thấy bố chồng U80 xồng xộc vào phòng con dâu đang mang bầu, chồng tức tốc lao về nhà

Soi camera thấy bố chồng U80 xồng xộc vào phòng con dâu đang mang bầu, chồng tức tốc lao về nhà

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza

Thế giới

09:22:47 05/03/2025

"Cha tôi, người ở lại" tập 9: Mẹ Liên tạm biệt Nguyên để về nước

Phim việt

09:11:57 05/03/2025

Phim kinh dị "Đồi hành xác" hé lộ cảnh quay trong hang động dài hơn 1km

Hậu trường phim

09:09:18 05/03/2025

Diva Thanh Lam "sợ hãi" khi nhắc đến "nhiều người đàn ông", ra MV khoe chồng bác sĩ đầy bất ngờ!

Nhạc việt

09:05:45 05/03/2025

7 triệu người xem nữ diễn viên được anh bồ chính trị gia bơi vượt biển để gặp sau 11 lần bị phản bội

Sao châu á

08:59:55 05/03/2025

6 gã "yêu râu xanh" tàn bạo nhất showbiz: Có kẻ xâm hại hơn 100 phụ nữ, sao nam Cbiz còn xuống tay với vị thành niên

Sao âu mỹ

08:52:25 05/03/2025

Sao Việt vật lộn với trầm cảm: Người tăng cân vùn vụt, người hành hạ bản thân

Sao việt

08:47:56 05/03/2025

Độc đáo từ những bãi biển có màu cát kỳ lạ trên thế giới

Du lịch

08:15:31 05/03/2025

Kích thích mọc tóc nhanh bằng các loại rau quả này

Làm đẹp

08:04:16 05/03/2025

Hà Nội: Viêm màng não do viêm tai giữa kéo dài nhiều năm

Sức khỏe

08:03:17 05/03/2025

Thái độ Xuân Hinh dành cho Hòa Minzy

Thái độ Xuân Hinh dành cho Hòa Minzy Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Chiến sĩ cảnh sát cơ động bị đâm tử vong: Hiền, siêng năng, giỏi tiếng Anh

Chiến sĩ cảnh sát cơ động bị đâm tử vong: Hiền, siêng năng, giỏi tiếng Anh Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng?

Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng? Không chỉ riêng Văn Toàn, Hoà Minzy còn vay tiền Đoàn Văn Hậu, thân cỡ nào mà mượn tiền tỷ ngon ơ?

Không chỉ riêng Văn Toàn, Hoà Minzy còn vay tiền Đoàn Văn Hậu, thân cỡ nào mà mượn tiền tỷ ngon ơ? Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt Vì sao Hòa Minzy gây sốt?

Vì sao Hòa Minzy gây sốt?