PV Drilling (PVD): Năm 2019 ước lãi 88 tỷ đồng, vượt kỳ vọng không thua lỗ

Điểm sáng năm 2019 là PV Drilling (PVD) đã triển khai thành công công tác phát triển dịch vụ khoan ra nước ngoài với 4 giàn khoan tự nâng đang làm việc tại Malaysia, đồng thời phát triển thêm một số dịch vụ ra nước ngoài.

Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PV Drilling, PVD) đã công bố tình hình kinh doanh năm 2019 với doanh thu ước đạt 4.500 tỷ đồng, vượt 17% kế hoạch năm; lợi nhuận sau thuế ước đạt 88 tỷ đồng – đáng ghi nhận so với kế hoạch ban đầu không thua lỗ. Theo đó, Tổng Công ty đã nộp ngân sách Nhà nước 460 tỷ đồng.

Theo ông Nguyễn Xuân Cường, năm 2019 hoạt động khai thác dầu khí tại khu vực Đông Nam Á đã có sự cải thiện rõ nét, nhu cầu khoan tăng dần lên tạo t.iền đề cho sự hồi phục, tăng trưởng của ngành dầu khí và PV Drilling nói riêng. Tuy nhiên, giá thuê giàn khoan vẫn còn ở mức thấp, các dịch vụ liên quan đến khoan chưa phát triển do các rào cản về bảo hộ mậu dịch, thương mại, sự cạnh tranh gay gắt trên thị trường.

Điểm sáng năm 2019 là PV Drilling đã triển khai thành công công tác phát triển dịch vụ khoan ra nước ngoài với 4 giàn khoan tự nâng đang làm việc tại Malaysia, đồng thời phát triển thêm một số dịch vụ ra nước ngoài.

Video đang HOT

Trong tháng 11/2019, giàn khoan tự nâng “Hakuryu – 11″ được PV Drilling thuê lại từ Japan Drilling Company đã bắt đầu hoạt động khoan tại ngoài khơi Vũng Tàu, Việt Nam. Bên cạnh đó, PV Drilling đã trúng thầu và ký kết Hợp đồng cung cấp giàn PV Drilling V cho Brunei Shell Petroleum.

Bước sang năm 2020 được đ.ánh giá sẽ tiếp tục là một năm còn nhiều thử thách với PV Drilling, Tổng Công ty theo đó sớm đưa ra những giải pháp ngắn và dài hạn, đơn cử tiếp tục tập trung nâng cao chất lượng dịch vụ song song với việc thực hiện chiến lược phát triển dịch vụ ra nước ngoài, thực hiện tái cấu trúc doanh nghiệp, hoàn tất việc đóng mới Cụm thiết bị khoan (DES) kịp tiến độ và tái khởi động giàn PV Drilling V.

Túc Mạch

Theo Trí thức trẻ

PME: Từ năm 2020, STADA bắt đầu chuyển giao nhiều sản phẩm

Hoạt động kinh doanh của Công ty cổ phần Pymepharco (PME) tiếp tục được kỳ vọng khởi sắc trong những năm tới, khi năm 2020, dự kiến nhà máy thuốc viên non-beta sẽ nhận được giấy chứng nhận EU-GMP và Stada chuyển giao thêm nhiều sản phẩm cho Công ty.

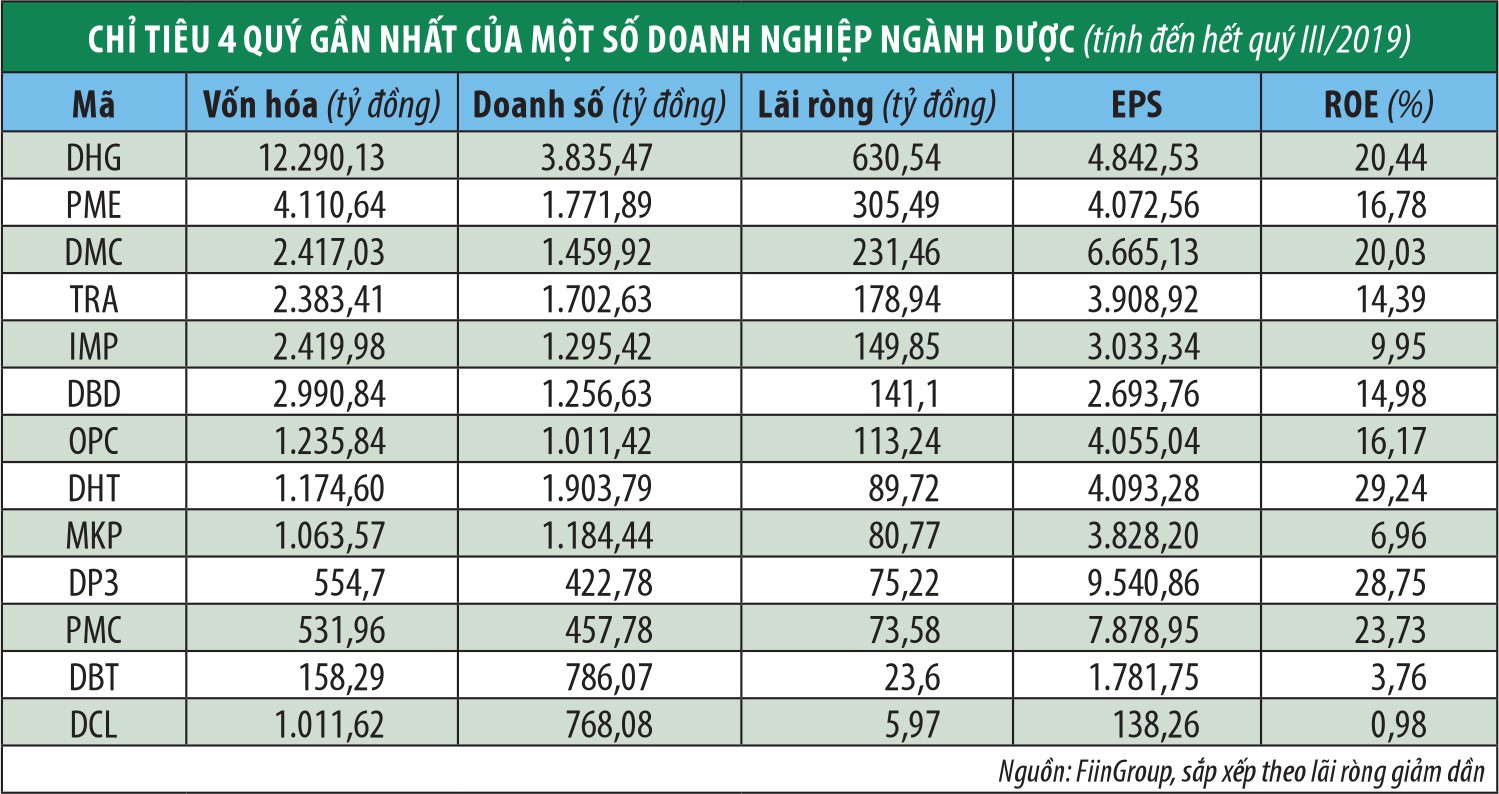

PME đang nằm trong Top đầu ở nhiều chỉ tiêu về doanh số, lợi nhuận ròng, EPS, lợi nhuận/vốn chủ sở hữu, vốn hoá thị trường trong 4 quý gần nhất, tính đến hết quý III/2019 (xem bảng).

9 tháng đầu năm 2019, PME đạt doanh thu 1.328 tỷ đồng, tăng 8% - đây là con số tích cực, bởi sự tăng trưởng này đến từ hàng tự sản xuất (riêng doanh thu hàng tự sản xuất tăng trưởng 17%), còn hàng thương mại đang được Công ty giảm dần tỷ trọng và tiến đến dừng phân phối, nhằm đáp ứng quy định khi mở room ngoại lên mức tối đa 100%.

Trong kỳ, PME đã đẩy mạnh hoạt động bán hàng, đồng thời mở thêm 2 chi nhánh phân phối thuốc, nên chi phí kinh doanh, quảng cáo và tiếp thị tăng. Lãi t.iền gửi ngân hàng giảm mạnh do PME sử dụng nguồn lực tự có để đầu tư nhà máy sản xuất thuốc viên non-betalactam mới theo tiêu chuẩn EU-GMP. Theo đó, lượng t.iền gửi ngân hàng không đáng kể, kéo theo lãi t.iền gửi ngân hàng chỉ còn 6,6 tỷ đồng, trong khi cùng kỳ năm ngoái là hơn 21 tỷ đồng. Kết quả, PME đạt lợi nhuận trước thuế 9 tháng hơn 280 tỷ đồng, giảm 1,7%; lợi nhuận sau thuế hơn 224 tỷ đồng, hoàn thành 70% kế hoạch năm 2019.

Trước đó, giai đoạn 2013 - 2018, PME có tỷ lệ tăng trưởng kép hàng năm về doanh thu 7% và lợi nhuận sau thuế 16%, vượt trội so với mức trung bình của Top những công ty dược lớn niêm yết là 3% và 10%.

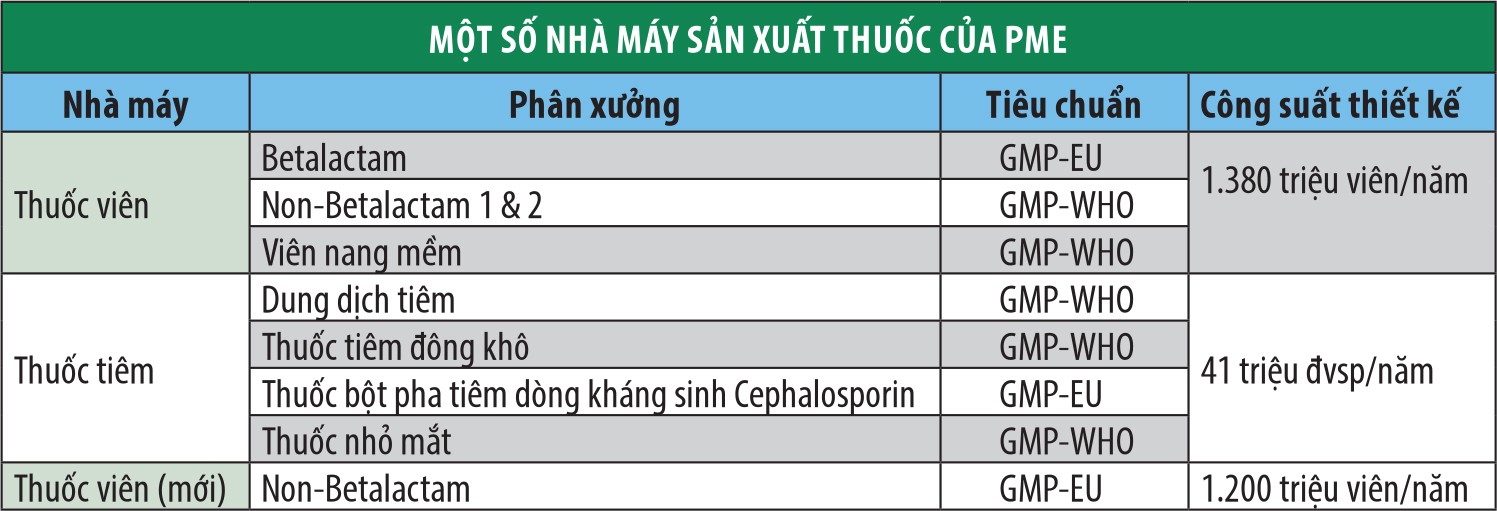

Hiện tại, hai nhà máy thuốc viên và thuốc tiêm của PME đều có các dây chuyền đạt tiêu chuẩn EU-GMP - một tiêu chuẩn khắt khe trong ngành dược phẩm thế giới. Trong đó, nhà máy thuốc viên được cấp chứng nhận EU-GMP từ năm 2013, tái xét thành công năm 2015 và năm 2017, hiện đang chạy hết công suất. Còn xưởng thuốc bột pha tiêm dòng kháng sinh Cephalosporin được cấp chứng nhận EU-GMP từ đầu năm 2018 và đang được gia tăng dần công suất.

Đáng chú ý, PME đã chính thức vận hành nhà máy Non-betalactam mới theo tiêu chuẩn EU-GMP, tổng vốn đầu tư hơn 700 tỷ đồng, công suất thiết kế 1,2 tỷ viên/năm. Với kinh nghiệm sẵn có và sự hỗ trợ của cổ đông lớn Stada, PME đang nhanh chóng thực hiện các công đoạn để nhà máy này được cấp chứng nhận EU-GMP vào năm 2020, trở thành doanh nghiệp đầu tiên tại Việt Nam sở hữu cả 3 nhà máy đạt chuẩn EU-GMP. Đây là lợi thế rất lớn, giúp Công ty có thể gia tăng xác suất trúng thầu kênh ETC vào nhóm thuốc chất lượng cao, cũng như đẩy mạnh sản lượng bán hàng qua kênh OTC.

Một lợi thế lớn khác là PME có cổ đông chiến lược Stada - tập đoàn dược phẩm hàng đầu của Đức. Hiện tại, Stada đã nâng sở hữu tại PME lên mức 62% vốn điều lệ, đồng thời có kế hoạch rút khỏi Liên doanh Stada Việt Nam từ 1/1/2020. Theo đó, PME sẽ tham gia sâu hơn vào chuỗi giá trị toàn cầu của Stada thông qua việc gia tăng sản xuất và xuất khẩu vào các thị trường của Tập đoàn; đồng thời là đơn vị sản xuất và chi phối việc phân phối thương hiệu Stada tại thị trường Việt Nam.

Công ty Chứng khoán Rồng Việt nhận định, hoạt động kinh doanh của PME sẽ ghi nhận chuyển biến lớn hơn từ năm 2020 nhờ có thêm các sản phẩm chuyển giao từ Stada và triển vọng tăng trưởng từ các sản phẩm hiện hữu, nhất là dòng thuốc tiêm và thuốc viên non-beta tiêu chuẩn EU. Biên lợi nhuận gộp của PME dự kiến được duy trì quanh mức 49%, cải thiện so với với các năm trước, dù Công ty tiến đến ngừng phân phối hàng thương mại.

Theo Tinnhanhchungkhoan.vn

Kho bạc Nhà nước phát hiện hơn 17.800 khoản chi chưa đủ thủ tục theo quy định Tính đến ngày 30/11/2019, các đơn vị Kho bạc Nhà nước đã phát hiện ước khoảng 17.889 khoản chi chưa đủ thủ tục theo quy định, qua đó đã yêu cầu bổ sung các thủ tục cần thiết và số t.iền thực từ chối thanh toán là 75,5 tỷ đồng. Thông qua công tác kiểm soát chi, Kho bạc Nhà nước đã từ...