Phát triển thị trường dịch vụ tài chính Việt Nam trong kỷ nguyên Cách mạng công nghiệp 4.0

Nợ xấu “tàu 67″ lên tới 33%, Thống đốc đề nghị địa phương phối hợp xử lý con nợ chây ỳ

Nợ xấu “tàu 67″ lên tới 33%, Thống đốc đề nghị địa phương phối hợp xử lý con nợ chây ỳ Gia tăng đầu tư, Đất Xanh (DXG) đối mặt với lệch pha tài chính

Gia tăng đầu tư, Đất Xanh (DXG) đối mặt với lệch pha tài chínhCuộc Cách mạng công nghiệp lần thứ 4 đã, đang diễn ra mạnh mẽ tác động đến đời sống kinh tế – xã hội Việt Nam. Lĩnh vực tài chính – ngân sách nói chung và thị trường dịch vụ tài chính nói riêng được đánh giá là một trong các lĩnh vực được “hưởng lợi” nhiều nhất nhưng đồng thời cũng chịu tác động lớn từ cuộc cách mạng này.

Đánh giá thực trạng áp dụng giải pháp công nghệ tài chính mới tại thị trường dịch vụ tài chính Việt Nam, phân tích định hướng phát triển thị trường này trong thời gian tới, bài viết đưa ra một số kiến nghị dưới góc nhìn công nghệ – kỹ thuật nhằm hỗ trợ công tác quản lý, phát triển thị trường tài chính hoạt động an toàn, minh bạch, hiệu quả.

Ảnh minh họa. Nguồn: Internet

Những bước tiến quan trọng của thị trường dịch vụ tài chính Việt Nam

Thời gian qua, thị trường dịch vụ tài chính Việt Nam đã có những bước phát triển mạnh mẽ, đóng vai trò quan trọng trong việc ổn định kinh tế vĩ mô, nâng cao năng lực cạnh tranh của nền kinh tế và thúc đẩy kinh tế phát triển bền vững. Quy mô thị trường vốn tính đến 30/6/2019 tăng khoảng 6,3% so với cuối năm 2018. Trong đó, thị trường cổ phiếu tăng trưởng vượt bậc về quy mô, giá trị vốn hóa thị trường cổ phiếu so với GDP tăng từ 32% năm 2015 lên 75% năm 2018. Quy mô thị trường trái phiếu doanh nghiệp so với GDP tăng gần gấp hai lần, từ 3,4% năm 2015 lên 6,7% năm 2018. Quy mô thị trường trái phiếu chính phủ so với GDP cũng tăng từ 16,1% lên 27,4%.

Cùng với sự tăng trưởng mạnh mẽ của thị trường dịch vụ tài chính là sự lớn mạnh cả về số lượng và chất lượng của các định chế tài chính. Đến hết năm 2018, tổng tài sản của các định chế tài chính nước ta ước đạt 203% GDP. Trong đó, tỷ trọng tài sản của các tổ chức tín dụng là 95,5%, các doanh nghiệp bảo hiểm là 3,4%, các công ty chứng khoán và công ty quản lý quỹ là 1,1%.

Trong bối cảnh cuộc Cách mạng công nghiệp 4.0 (CMCN 4.0) diễn ra mạnh mẽ như hiện nay, lĩnh vực tài chính – ngân sách nói chung và thị trường dịch vụ tài chính nói riêng được đánh giá là một trong các lĩnh vực chịu tác động lớn thông qua việc sử dụng ngày càng phổ biến các ứng dụng công nghệ tài chính ( FinTech) trong các giao dịch tài chính của nền kinh tế. Tạp chí Financial Times ước tính các thuật toán quyết định khoảng 70% giao dịch cổ phiếu. J.P.Morgan ước tính chỉ dưới 10% việc đặt mua các cổ phiếu được thực hiện bởi con người, số còn lại được thực hiện bởi máy tính thông qua các công thức, giải thuật định lượng.

Theo dự báo của PWC, đến năm 2020, sẽ có khoảng 28% hoạt động kinh doanh truyền thống trong lĩnh vực ngân hàng, thanh toán và 22% hoạt động kinh doanh truyền thống trong lĩnh vực bảo hiểm, quản lý tài sản bị ảnh hưởng mạnh mẽ có thể được thay thế bởi các ứng dụng công nghệ tài chính. Sự ra đời và phát triển mạnh mẽ của tiền kỹ thuật số cũng là thách thức lớn đối với việc điều hành thị trường dịch vụ tài chính – tiền tệ của các Chính phủ hiện nay.

Việc nắm bắt, tận dụng và khai thác có hiệu quả các thành quả khoa học – kỹ thuật của cuộc CMCN 4.0 trong hỗ trợ công tác quản lý, phát triển thị trường dịch vụ tài chính hoạt động an toàn, minh bạch, hiệu quả, gắn liền với sự phát triển của lĩnh vực tài chính – ngân sách và nền kinh tế được Đảng, Chính phủ, Bộ Tài chính đặc biệt quan tâm, chú trọng.

Thực trạng phát triển công nghệ tài chính tại thị trường dịch vụ tài chính Việt Nam

Hiện trạng phát triển công nghệ tài chính ở Việt Nam

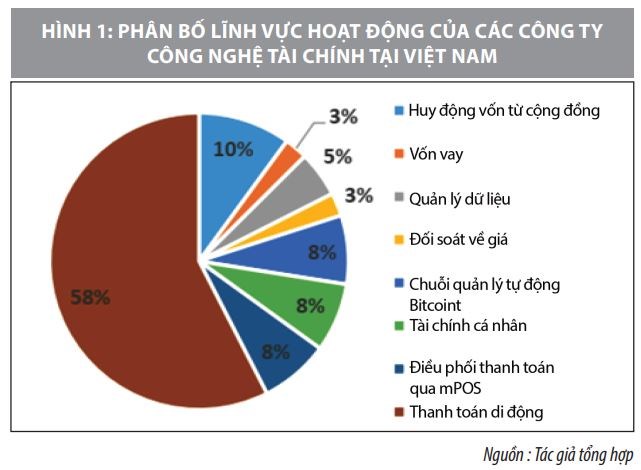

Ở Việt Nam, FinTech là lĩnh vực khá mới mẻ, với khoảng 40 doanh nghiệp FinTech cung cấp dịch vụ trong một số lĩnh vực sau: Cung cấp nền tảng, giải pháp thanh toán, huy động vốn cộng đồng, tài chính cá nhân… Phân bố lĩnh vực hoạt động của các công ty FinTech tại Việt Nam được thể hiện tại Hình 1.

Video đang HOT

Lĩnh vực cung cấp nền tảng và giải pháp thanh toán hiện đang chiếm lĩnh vị trí thống trị về số lượng các công ty, chiếm khoảng 58% trong tổng số các công ty hoạt động trong lĩnh vực FinTech. Tổng giá trị giao dịch sử dụng các giải pháp thanh toán số ước tính tăng từ 7.259 triệu USD năm 2017 lên 8.523 triệu USD trong năm 2019. Tỷ lệ tăng trưởng của lĩnh vực này trung bình trong giai đoạn 2019-2023 ước tính khoảng 12,7%, tương ứng với tổng giá trị giao dịch sử dụng các giải pháp thanh toán số đạt 13.742 triệu USD vào năm 2023.

Đối với lĩnh vực tài chính cá nhân, tổng giá trị giao dịch ước tính tăng từ 16 triệu USD năm 2017 lên 58 triệu USD trong năm 2019. Tỷ lệ tăng trưởng trung bình trong giai đoạn 2019-2023 ước khoảng 43,6%, tương ứng với tổng giá trị giao dịch sử dụng các giải pháp thanh toán số đạt 246 triệu USD vào năm 2023.

Trong lĩnh vực tài chính huy động vốn cộng đồng, tổng giá trị giao dịch ước tính tăng từ 0,4 triệu USD năm 2017 lên 0,8 triệu USD trong năm 2019. Tỷ lệ tăng trưởng trung bình trong giai đoạn 2019-2023 ước tính khoảng 16,9%, tương ứng với tổng giá trị giao dịch sử dụng các giải pháp thanh toán số đạt 1,3 triệu USD vào năm 2023.

Định hướng phát triển thị trường dịch vụ tài chính trong bối cảnh Cách mạng công nghiệp 4.0

Bối cảnh CMCN 4.0, cùng với sự phát triển nhanh chóng của các sản phẩm FinTech đã làm thay đổi căn bản phương thức kinh doanh, mô hình quản lý của các cá nhân, tổ chức hoạt động trong lĩnh vực tài chính nói chung và thị trường dịch vụ tài chính nói riêng. Thời gian qua, Chính phủ, Bộ Tài chính đã có các chủ trương, chính sách kịp thời để thích ứng với những thay đổi của thị trường nhằm phục vụ công tác quản lý nhà nước trong lĩnh vực này.

Cụ thể, Chính phủ đã ban hành Nghị quyết số 17/NQ-CP ngày 07/3/2019 về một số nhiệm vụ, giải pháp trọng tâm phát triển Chính phủ điện tử giai đoạn 2019-2020, định hướng 2025; Nghị định số 165/2018/NĐ-CP về giao dịch điện tử trong hoạt động tài chính; Thủ tướng Chính phủ đã ban hành Chỉ thị số 16/CT-TTg ngày 04/5/2017 về việc tăng cường năng lực tiếp cận cuộc CMCN 4.0; Quyết định số 844/QĐ-TTg ngày 18/5/2016 của Thủ tướng Chính phủ phê duyệt đề án hỗ trợ hệ sinh thái khởi nghiệp đổi mới sáng tạo quốc gia đến năm 2025…

Nhằm hoàn thiện khung khổ pháp lý thúc đẩy thị trường dịch vụ tài chính phát triển, Ban Cán sự Đảng Bộ Tài chính cũng đã ban hành Nghị quyết số 02-NQ/BCSĐ ngày 09/3/2019 về triển khai ứng dụng công nghệ của CMCN 4.0 trong lĩnh vực tài chính – ngân sách; Bộ trưởng Bộ Tài chính ban hành Quyết định số 446/QĐ-BTC ngày 30/3/2018 ban hành kế hoạch hành động về triển khai ứng dụng công nghệ của CMCN 4.0 trong lĩnh vực tài chính – ngân sách; Quyết định số 844/QĐ-BTC ngày 21/5/2019 ban hành Kế hoạch hành động của Bộ Tài chính triển khai một số nhiệm vụ, giải pháp trọng tâm phát triển Chính phủ điện tử giai đoạn 2019-2020, định hướng 2025…

Triển khai thực hiện các chủ trương, chính sách trên, ngành Tài chính đã, đang chủ động, tích cực đẩy mạnh việc triển khai các ứng dụng công nghệ thông tin (CNTT), trong đó chú trọng áp dụng các công nghệ tiên tiến của CMCN 4.0 nhằm tăng cường quản lý, thúc đẩy sự phát triển của thị trường tài chính, nhất là các dịch vụ trên thị trường tài chính. Điển hình là, Ủy ban Chứng khoán Nhà nước đã xây dựng các hệ thống thông tin, cơ sở dữ liệu phục vụ công tác quản lý và giám sát các thành viên thị trường, nhà đầu tư: Hệ thống giám sát giao dịch; hệ thống công bố thông tin điện tử; hệ thống quản lý công ty chứng khoán; hệ thống quản lý công ty quản lý quỹ và quỹ đầu tư…

Trong lĩnh vực bảo hiểm, Cục Quản lý và giám sát bảo hiểm đang tiến hành xây dựng hệ thống thông tin và giám sát bảo hiểm, nhằm hỗ trợ nghiệp vụ trong công tác quản lý thị trường bảo hiểm. Bên cạnh đó, Bộ Tài chính cũng đang triển khai thực hiện Đề án cơ sở dữ liệu quốc gia về tài chính gồm 12 cơ sở dữ liệu thành phần, trong đó có cơ sở dữ liệu chuyên ngành quản lý chứng khoán, cơ sở dữ liệu chuyên ngành quản lý bảo hiểm và cơ sở dữ liệu chuyên ngành quản lý kho bạc.

Một số ứng dụng, cơ sở dữ liệu nêu trên đã triển khai áp dụng những công nghệ mới của cuộc CMCN 4.0 như: Báo cáo thông minh, xây dựng mô hình dự báo/dự đoán trên cơ sở bước đầu áp dụng công nghệ phân tích dữ liệu lớn. Tuy nhiên, sự phát triển mạnh mẽ của công nghệ tài chính hiện nay cũng như xu hướng phát triển trong thời gian tới đã đặt ra những thách thức về mô hình, phương thức quản lý thị trường tài chính nói chung, thị trường dịch vụ tài chính nói riêng. Những thách thức trên đòi hỏi ngành Tài chính cần tiếp tục đổi mới, đẩy mạnh hơn nữa việc thực hiện cải cách thể chế, hiện đại hóa công cụ, phương thức quản lý để quản lý tốt, phát triển thị trường dịch vụ tài chính quốc gia hội nhập với khu vực và thế giới.

Trong lĩnh vực quản lý ngân quỹ nhà nước nói chung và quản lý trái phiếu chính phủ nói riêng, Kho bạc Nhà nước đang triển khai nghiên cứu, đề xuất xây dựng Hệ thống thông tin ngân sách và kế toán nhà nước số theo nhiệm vụ được giao tại Nghị quyết số 17/NQ-CP của Chính phủ và Quyết định số 844/QĐ-BTC của Bộ Tài chính. Đây cũng là một trong những bước quan trọng trong tiến trình chuyển đổi số của Kho bạc Nhà nước từ “Kho bạc điện tử” sang “Kho bạc số”.

Giải pháp phát triển thị trường dịch vụ tài chính Việt Nam

Để tận dụng tốt các cơ hội của CMCN 4.0 phát triển hiệu quả thị trường dịch vụ tài chính Việt Nam, thời gian tới cần chú trọng triển khai một số nội dung sau:

Một là, nghiên cứu, xây dựng Chiến lược Tài chính đến năm 2030 phù hợp với định hướng phát triển kinh tế số, tạo nền tảng cơ sở để triển khai các hoạt động đổi mới trong công tác quản lý nhà nước, hỗ trợ thúc đẩy phát triển các cá nhân, tổ chức hoạt động trong thị trường. Bên cạnh đó, cần khẩn trương tổ chức nghiên cứu, xây dựng và triển khai một số đề án trọng điểm, tạo bước đột phá, thúc đẩy thị trường tài chính phát triển: Đề án đổi mới quy trình, nghiệp vụ ngành Tài chính phù hợp với mô hình kinh tế số; đề án xây dựng Hệ thống thông tin ngân sách và kế toán nhà nước số; đề án cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến 2025…

Hai là, phát triển môi trường thử nghiệm sáng tạo, vừa để hỗ trợ các công ty công nghệ tài chính nghiên cứu, xây dựng và thử nghiệm các giải pháp tài chính mới, vừa để các nhà nghiên cứu, hoạch định chính sách có điều kiện tiếp cận sớm, dự báo được các xu hướng công nghệ tài chính mới, từ đó đề xuất các khung pháp lý phù hợp, hỗ trợ các công ty công nghệ tài chính phát triển. Tuy nhiên, để dịch vụ tài chính hoạt động hiệu quả, cần sự phối hợp, dẫn dắt đồng thời của 3 cơ quan đóng vai trò quan trọng đối với sự phát triển của thị trường dịch vụ tài chính là Bộ Tài chính, Ngân hàng Nhà nước và Bộ Kế hoạch và Đầu tư.

Ba là, xây dựng phát triển đội ngũ nhân lực vừa giỏi chuyên môn vừa có kỹ năng công nghệ thông tin tốt, am hiểu về các ứng dụng phát triển trên nền tảng công nghệ mới sử dụng trong các dịch vụ tài chính; đồng thời tăng cường hợp tác, trao đổi, học tập kinh nghiệm với các quốc gia và các tổ chức quốc tế.

Bốn là, xây dựng phát triển hạ tầng kỹ thuật số, bảo đảm an toàn thông tin hệ thống, an toàn thông tin cá nhân, tăng cường phối hợp trao đổi thông tin giữa các cơ quan giám sát thị trường dịch vụ tài chính của các quốc gia để phát hiện, ngăn chặn kịp thời các hoạt động rửa tiền, làm “trong sạch” thị trường dịch vụ tài chính.

Hướng tới thị trường tài chính Việt Nam hoạt động an toàn, minh bạch, hiệu quả trong bối cảnh của cuộc CMCN 4.0 đòi hỏi sự tham gia chủ động, tích cực của tất cả các cá nhân, tổ chức hoạt động trong lĩnh vực này. Trong đó, các cơ quan quản lý nhà nước phải đóng vai trò kiến tạo, chủ động định hướng, dẫn dắt hoạt động của thị trường.

Tài liệu tham khảo:

1. “EVFTA và các ngành dịch vụ tài chính Việt Nam,” MUTRAP, EU, Phòng Thương mại và Công nghiệp Việt Nam – 2017;

2. “Báo cáo tóm tắt tổng quan thị trường tài chính năm 2018,” Ủy ban Giám sát tài chính quốc gia – 2019;

3.V. Nair, (2019), It’s time for financial services to embrace the Fourth Industrial Revolution. Here’s why;

4. Julien Courbe, Financial Services Technology 2020 and Beyond: Embracing disruption, 2018;

5. https://www.statista.com/outlook/296/127/digital-payments/vietnam.

Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 10/2019

Theo Tapchitaichinh.vn

Startup sẽ "nuốt chửng" 280 tỷ USD của ngân hàng trên thị trường thanh toán

Đến năm 2025, các ngân hàng có thể mất khoảng 280 tỷ USD doanh thu từ hoạt động thanh toán do startup ngày càng có ảnh hưởng lớn.

Ảnh minh họa: Internet

Theo báo cáo mới của hãng tư vấn Accenture, ngân hàng đang thống trị thị trường thanh toán toàn cầu - từ thanh toán thẻ cho đến chuyển tiền quốc tế - trị giá 1,5 nghìn tỷ USD. Năm 2025, thị trường dự kiến đạt giá trị 2 nghìn tỷ USD song ngân hàng có thể mất khoảng 280 tỷ USD, tương đương 15% doanh thu.

Đó là vì họ phải đối mặt với cạnh tranh ngày một lớn từ các startup công nghệ như Stripe, Square hay nền tảng PayPal, TransferWise, cung cấp dịch vụ chuyển đổi ngoại tệ cho các nhà bán lẻ, khách hàng phí thấp.

Nhiều giao dịch được thực hiện ngay lập tức, không cần tới nhu cầu mở thẻ tín dụng sinh lời cho ngân hàng. Chúng được chuyển trực tiếp cho thương nhân nhờ vào công nghệ mới. Cạnh tranh lớn hơn đồng nghĩa với lợi nhuận giảm đi và thúc đẩy các xu hướng hướng tới thanh toán miễn phí.

Gareth Wilson, Giám đốc bộ phận thanh toán toàn cầu của Accenture, nhận định: thay vì đứng ở đầu ngọn sóng mới của thị trường thanh toán, ngân hàng lại cảm thấy áp lực từ đối thủ và chứng kiến doanh thu giảm sút.

Accenture đã kiểm tra các xu hướng trong thanh toán của khách hàng, dự báo các thay đổi hành vi tương lai của nhà cung cấp dịch vụ, công nghệ và quy định thanh toán để đưa ra báo cáo này.

Công ty ước tính thanh toán miễn phí sẽ gây rủi ro cho 8% doanh thu thanh toán của ngân hàng, 3,9% khác gặp nguy từ các đối thủ không phải ngân hàng cung cấp dịch vụ "thanh toán vô hình", còn thanh toán tức thời ảnh hưởng tới 2,7% doanh thu còn lại.

Hơn 2/3 lãnh đạo ngân hàng được Accenture khảo sát đều đồng tình với quan điểm thanh toán sẽ trở nên miễn phí. Tiến bộ công nghệ đồng nghĩa với ngân hàng phải thay đổi cơ bản cách họ tư duy về cơ cấu doanh thu. Những kênh từng đem về hàng tỷ USD cho ngân hàng sẽ biến mất. Họ cần phát triển mô hình kinh doanh điện tử mới, trong đó thanh toán chỉ bằng một cú nhấp chuột trở thành điều bình thường.

Du Lam (Theo Reuters)

Lạ lùng giao dịch "ngầm" gần 1.000 tỷ đồng cổ phiếu công ty bầu Đức!  Theo như đăng ký của Thaco thì doanh nghiệp này muốn mua vào 69,7 triệu cổ phiếu HNG của HAGL Agrico trong khoảng thời gian từ 23/4-22/5. Tuy nhiên đã có hai đợt giao dịch lô cổ phiếu này vào ngày 22/4 và 13/5 đặt ra khả năng đã có ít nhất một bên thứ ba đứng ra mua đi bán lại cổ...

Theo như đăng ký của Thaco thì doanh nghiệp này muốn mua vào 69,7 triệu cổ phiếu HNG của HAGL Agrico trong khoảng thời gian từ 23/4-22/5. Tuy nhiên đã có hai đợt giao dịch lô cổ phiếu này vào ngày 22/4 và 13/5 đặt ra khả năng đã có ít nhất một bên thứ ba đứng ra mua đi bán lại cổ...

Tin liên quan

Đề xuất bỏ quỹ bình ổn xăng dầu để 'đòi' quyền lợi cho xăng E5 ?

Đề xuất bỏ quỹ bình ổn xăng dầu để 'đòi' quyền lợi cho xăng E5 ? Nhà đầu tư bán tháo, chứng khoán Mỹ giảm mạnh nhất từ đầu năm

Nhà đầu tư bán tháo, chứng khoán Mỹ giảm mạnh nhất từ đầu năm Giá vàng hôm nay 14/5: Căng thẳng thương mại đẩy giá vàng tăng phi mã

Giá vàng hôm nay 14/5: Căng thẳng thương mại đẩy giá vàng tăng phi mã Giá vàng hôm nay 14/5: Tiến sát ngưỡng 1.300 USD/ounce

Giá vàng hôm nay 14/5: Tiến sát ngưỡng 1.300 USD/ounce Bất động sản Bình Thuận "nóng", chính quyền địa phương tìm giải pháp ổn định thị trường

Bất động sản Bình Thuận "nóng", chính quyền địa phương tìm giải pháp ổn định thị trường Mua nhà tại dự án ngân hàng cấp vốn sẽ an toàn hơn

Mua nhà tại dự án ngân hàng cấp vốn sẽ an toàn hơn

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24 Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25

Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22

Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41

Ông Trump bất ngờ nặng lời về ông Zelensky, nhiều bên bị sốc08:41 Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24

Phát biểu của ông Trump về 'người cứu đất nước' gây xôn xao09:24Tin đang nóng

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng? Bức ảnh thân mật giữa đêm của Xoài Non và Gil Lê

Bức ảnh thân mật giữa đêm của Xoài Non và Gil Lê Quý Bình yêu vợ hơn tuổi say đắm, nhắn nhủ cùng nhau "qua bao đắng cay, tay vẫn ghì chặt tay"

Quý Bình yêu vợ hơn tuổi say đắm, nhắn nhủ cùng nhau "qua bao đắng cay, tay vẫn ghì chặt tay" Sinh con mới 10 ngày, tôi ôm con chạy về nhà mẹ đẻ giữa đêm vì mâm cơm cữ của mẹ chồng khiến tôi uất nghẹn!

Sinh con mới 10 ngày, tôi ôm con chạy về nhà mẹ đẻ giữa đêm vì mâm cơm cữ của mẹ chồng khiến tôi uất nghẹn! Vợ cũ sao Vbiz gây phẫn nộ vì nghi móc mỉa Hoa hậu Khánh Vân, Vũ Cát Tường và vợ "ngồi không cũng dính đạn"

Vợ cũ sao Vbiz gây phẫn nộ vì nghi móc mỉa Hoa hậu Khánh Vân, Vũ Cát Tường và vợ "ngồi không cũng dính đạn" Chị đẹp Vbiz bí mật sinh con lần đầu công bố ảnh gia đình: Chồng lộ rõ mặt nhưng 1 chi tiết giấu kín

Chị đẹp Vbiz bí mật sinh con lần đầu công bố ảnh gia đình: Chồng lộ rõ mặt nhưng 1 chi tiết giấu kín Sao nam Vbiz gây sốc khi đăng hiện trường tai nạn kinh hoàng: Ô tô lăn nhiều vòng, rơi xuống vực sâu 40m, đội cứu hộ bất lực

Sao nam Vbiz gây sốc khi đăng hiện trường tai nạn kinh hoàng: Ô tô lăn nhiều vòng, rơi xuống vực sâu 40m, đội cứu hộ bất lực Bị đuổi khỏi nhà chồng chỉ vì... một miếng thịt kho tàu!

Bị đuổi khỏi nhà chồng chỉ vì... một miếng thịt kho tàu!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ông Trump làm thế giới "rung chuyển" trong tháng đầu nhiệm kỳ

Thế giới

00:05:35 22/02/2025

HLV Mai Đức Chung trở lại ĐT nữ Việt Nam ở tuổi 75, đứng số 1 thế giới

Sao thể thao

23:58:31 21/02/2025

Với 10 năm nội trợ, xin khẳng định: 5 mẹo này sẽ giúp bạn tiết kiệm cả sức lẫn tiền

Netizen

23:57:01 21/02/2025

6 thói xấu khiến ngôi nhà giống "bãi rác", giàu đến mấy cũng vẫn có cảm giác "rẻ tiền"

Sáng tạo

23:54:57 21/02/2025

Chủ shop "đau đầu" vì thông tin khách bị lộ, giả shipper lừa đảo tràn lan

Tin nổi bật

23:47:04 21/02/2025

Tội ác của kẻ tạt axit 4 cấp trên vì bị nhắc nhở

Pháp luật

23:42:13 21/02/2025

Phim của Song Hye Kyo bùng nổ MXH Việt, gây tranh cãi gay gắt vẫn càn quét phòng vé

Hậu trường phim

23:38:49 21/02/2025

Phim Trung Quốc nhồi nhét cảnh quấy rối phụ nữ, bị chỉ trích khắp MXH: Nữ chính 6 lần gặp biến thái gây phẫn nộ

Phim châu á

23:34:06 21/02/2025

Sốc với ngoại hình nặng 100kg của Hoa hậu đáng thương nhất showbiz

Sao châu á

23:25:07 21/02/2025

NSƯT Hữu Châu vào bệnh viện, NSND Tự Long khoe ảnh chụp với Cục trưởng Xuân Bắc

Sao việt

23:04:47 21/02/2025

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế? 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn

Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"

Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!" Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân

Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân