Petrolimex dự kiến giảm gần 3 tỷ USD doanh thu năm nay

Bất động sản và Đầu tư VRC đặt kế hoạch lợi nhuận chưa bằng 1/10 của năm trước

Bất động sản và Đầu tư VRC đặt kế hoạch lợi nhuận chưa bằng 1/10 của năm trước DN có vốn điều lệ trên 30 tỷ đồng mới được IPO

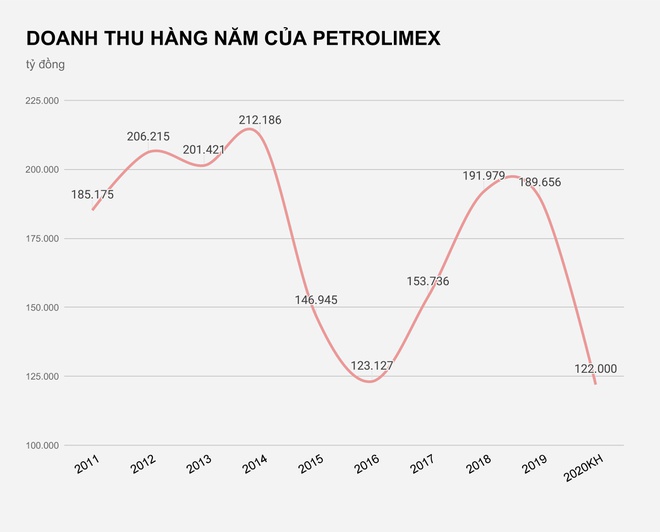

DN có vốn điều lệ trên 30 tỷ đồng mới được IPONhà phân phối xăng dầu lớn nhất Việt Nam dự kiến ghi nhận 122.000 tỷ đồng doanh thu năm nay, giảm 36% so với số thu thực tế năm trước đó, tương đương mức giảm gần 68.000 tỷ đồng.

Tập đoàn Xăng dầu Việt Nam ( Petrolimex) vừa công bố tài liệu Đại hội đồng cổ đông thường niên 2020 để trình cổ đông thông qua các kế hoạch kinh doanh trong năm nay.

Kinh doanh ảnh hưởng vì biến động giá dầu

Trong kế hoạch đưa ra, nhà phân phối xăng dầu lớn nhất Việt Nam đặt chỉ tiêu sản lượng xuất bán hợp nhất toàn tập đoàn năm nay tương đương 83% năm liền trước, đạt 11,47 triệu m3, tấn.

Với doanh số tiêu thụ này, Petrolimex dự kiến ghi nhận 122.000 tỷ đồng doanh thu, giảm 36% so với số thực thu trong năm 2019 trước đó.

Tỷ lệ này cũng tương đương mức giảm gần 68.000 tỷ doanh thu so với năm liền trước (gần 2,9 tỷ USD).

Nếu được cổ đông thông qua, đây sẽ là mức doanh thu thấp nhất trong hơn 10 năm kinh doanh gần nhất của nhà phân phối xăng dầu này. Trong 1 thập niên qua, năm Petrolimex ghi nhận doanh thu thấp nhất là 2016 với mức 123.127 tỷ đồng, vẫn cao hơn kế hoạch năm nay.

Cùng với doanh thu thấp kỷ lục, Petrolimex cũng trình cổ đông kế hoạch lợi nhuận giảm 72%, đạt 1.570 tỷ đồng.

Ban lãnh đạo Petrolimex cũng nhấn mạnh các chỉ tiêu nêu trên được tính toán dựa trên kịch bản dịch Covid-19 được khống chế cuối quý II và giá thành phẩm các mặt hàng xăng dầu 6 tháng cuối năm được dự báo ở mức 42 USD/thùng với xăng; Do 47 USD/thùng; Ko 44 USD/thùng; Fo 250 USD/tấn.

Theo đánh giá từ lãnh đạo doanh nghiệp, trong các tháng đầu năm, giá dầu thô và xăng dầu liên tục biến động bất thường với đà giảm sâu, tỷ lệ giảm mạnh đã ảnh hưởng tới hoạt động kinh doanh của tập đoàn.

Trong đó, nguyên nhân chủ yếu do sự bùng phát của dịch Covid-19 trên phạm vi toàn thế giới khiến nhu cầu tiêu thụ dầu sụt giảm mạnh; việc dư thừa nguồn cung dầu mỏ dẫn đến lần đầu tiên trong lịch sử giá dầu thô WTI giao dịch xuống mức âm -37.63 USD/thùng vào ngày 20/4 đối với hợp đồng kỳ hạn kết thúc vào tháng 5; và chiến tranh thương mại Mỹ – Trung Quốc đã khiến thương mại toàn cầu bị suy giảm…

Video đang HOT

Ngoài ra, thị trường xăng dầu trong nước sẽ tiếp tục được vận hành theo Nghị định 83/2014 với mức độ cạnh tranh ngày càng khốc liệt. Nguồn cung đi vào ổn định sẽ tác động mạnh đến thị trường xăng dầu trong nước và 2 doanh nghiệp kinh doanh xăng dầu của Petrolimex ở nước ngoài là PLS và PLL.

Sáp nhập PGBan vào HDBank trong năm 2020

Ngoài kế hoạch kinh doanh nói trên, trong năm 2020, HĐQT Petrolimex dự kiến cũng xây dựng phương án, lộ trình báo cáo chủ sở hữu phê duyệt thực hiện giảm vốn Nhà nước xuống 51%; giảm tỷ lệ vốn sở hữu tại Pjico xuống 35,1%; thực hiện sáp nhập thành công PGBank vào HDBank; triển khai thực hiện kế hoạch thoái vốn đối với các khoản đầu tư ngoài ngành của tập đoàn và các đơn vị thành viên…

Trong năm 2019 trước đó, Petrolimex ghi nhận 3.139 tỷ đồng lợi nhuận sau thuế, ban lãnh đạo doanh nghiệp dự kiến trình cổ đông kế hoạch chia cổ tức tỷ lệ 30%.

Liên quan đến nhân sự cấp cao của tập đoàn, HĐQT Petrolimex sẽ thông qua miễn nhiệm chức vụ thành viên HĐQT nhiệm kỳ 2016-2021 đối với ông Yoshihiro Sato.

Thay vào đó, HĐQT sẽ thông qua đề cử ông Toshiya Nakahara vào vị trí thành viên HĐQT Petrolimex. Ông Toshiya Nakahara hiện là Phó chủ tịch cấp cao của JX Nippon Oil & Energy Corporation, cổ đông lớn nắm giữ 8,84% vốn Petrolimex thông qua Công ty TNHH Tư vấn và Holdings JX Nippon Oil & Energy Việt Nam.

Hiện Ủy ban quản lý vốn Nhà nước tại doanh nghiệp vẫn là cổ đông lớn nhất của Petrolimex với 83,85% vốn nắm giữ.

Petrolimex chênh vênh trong các khoản phải thu

Tập đoàn Xăng dầu Việt Nam (Petrolimex, mã PLX, sàn HoSE) có hệ số vòng quay các khoản phải thu nhanh hơn khá nhiều so với một số doanh nghiệp xăng dầu khác. Nhưng điều này chưa thể hiện được rõ ràng về sự cải thiện trong hoạt động thu nợ, nhất là trong bối cảnh nợ khó đòi nhích lên trong 3 quý cuối năm 2019.

Mối liên hệ giá xăng và công nợ

Biến động giá bán lẻ xăng dầu là một trong những yếu tố ảnh hưởng trực tiếp đến giá trị doanh thu của doanh nghiệp xăng dầu, trong đó có Petrolimex. Bởi lẽ, trong điều kiện tỷ lệ thu hồi nợ vẫn được giữ nguyên, thì việc tăng/giảm giá xăng sẽ tác động tương ứng đến doanh thu trong kỳ của doanh nghiệp và giá trị các khoản phải thu cũng biến động theo.

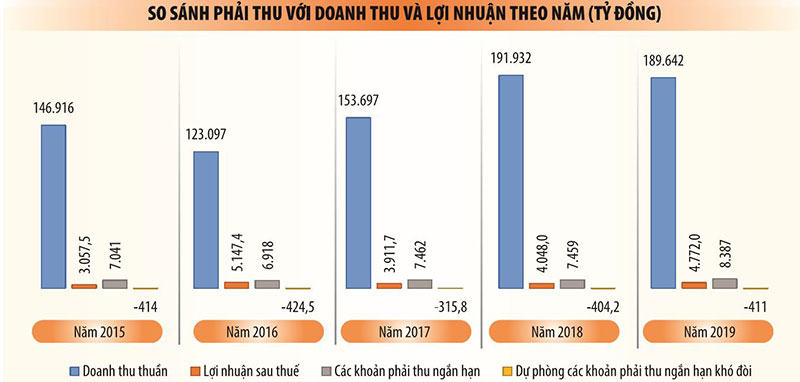

Theo quan sát của ông Đặng Trần Phục, chuyên viên tư vấn đầu tư thuộc Công ty cổ phần Chứng khoán VNDirect, trên Báo cáo tài chính đã công bố của Petrolimex, khoản "phải thu khách hàng" của Tập đoàn tăng đáng kể trong năm 2019. Cụ thể, phải thu khách hàng tăng mạnh nhất vào quý I/2019 (từ 7.006 tỷ đồng vào ngày cuối cùng của năm 2018 lên 8.273 tỷ đồng), sau đó giảm vào quý II/2019 (còn 7.639 tỷ đồng) và tăng nhẹ trong 2 quý còn lại. Kết thúc năm 2019, phải thu khách hàng của Petrolimex ở mức 8.035 tỷ đồng, tăng 14,68% so với cuối năm 2018.

Trao đổi với phóng viên Báo Đầu tư, ông Phục phân tích, Petrolimex đã liên tục mở rộng khách hàng và tăng sản lượng bán qua các năm khoảng 4-5%, điều này có thể làm tăng phải thu khách hàng. Ngoài ra, ông Phục cũng đề cập ảnh hưởng của biến động giá xăng dầu.

Được biết, giá xăng tăng 10 lần, giảm 11 lần và 4 lần giữ nguyên trong các kỳ điều hành năm 2019. Tổng cộng, giá xăng RON E5 RON 92 tăng khoảng 3.600 đồng/lít; xăng RON 95 tăng hơn 3.300 đồng/lít so với đầu năm.

So sánh với biến động doanh thu

Thực chất, việc đánh giá doanh nghiệp đang quản trị tốt các khoản phải thu hay không thường được đối chiếu cùng với biến động doanh thu của doanh nghiệp đó. Theo đó, nếu biến động doanh thu tăng nhanh hơn so với tốc độ tăng các khoản phải thu, thì đó là diễn biến tài chính lành mạnh. Trong khi đó, các khoản phải thu tăng nhanh hơn doanh thu là biểu hiện cần cảnh báo đối với doanh nghiệp trong quản trị công tác thu nợ.

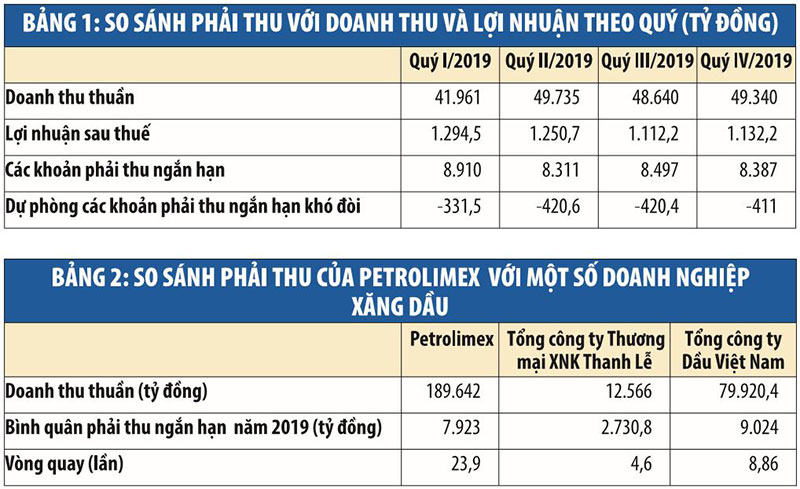

Nhìn vào diễn biến các quý trong năm 2019 của Petrolimex, có thể thấy, quý II/2019 là quý mà Tập đoàn có doanh thu tốt nhất, nhưng thời điểm có các khoản phải thu ngắn hạn cao nhất lại rơi vào cuối quý I/2019 (Bảng 1).

Tỷ trọng các khoản phải thu tính trên doanh thu thuần theo từng quý trong năm 2019 lần lượt là 21,2%, 16,7%, 17,5% và 16,7%. Như vậy, việc kiểm soát phải thu được Petrolimex thực hiện chưa tốt vào quý I, nhưng đã cải thiện rất nhiều vào quý II, sau đó có nhỉnh hơn đôi chút vào quý III và đã hạ thấp trở lại vào cuối năm.

Tuy nhiên, việc cân đối hiệu quả công nợ còn được thể hiện ở các khoản phải thu khó đòi lớn hay nhỏ. Trong quý I/2019, tổng các khoản phải thu tuy có giá trị lớn, nhưng đây lại là thời điểm Petrolimex có giá trị các khoản phải thu khó đòi thấp nhất trong năm. Theo đó, Tập đoàn đã để nợ khó đòi tăng lên từ quý II và đến quý IV/2019, sau đó đã xử lý giảm xuống chút ít, nhưng không đáng kể.

Tính về tỷ lệ nợ ngắn hạn khó đòi trên tổng các khoản phải thu ngắn hạn thì tình hình thu hồi nợ khó đòi của Petrolimex đang diễn biến theo hướng kém hiệu quả hơn, tỷ lệ các quý lần lượt là 3,7%, 5%, 4,9% và 4,9%.

Trao đổi với phóng viên Báo Đầu tư về vấn đề nợ đọng khó đòi, ông Nguyễn Quang Dũng, Phó tổng giám đốc Petrolimex cho biết, dự phòng phải thu ngắn hạn khó đòi là 411 tỷ đồng và đây là khoản dự phòng cho cả công nợ quá hạn lẫn các khoản mất khả năng thanh toán. Năm 2019, tổng các khoản này chỉ chiếm khoảng 5% tổng dư nợ phải thu và là năm trích dự phòng theo Thông tư 48/2019/TT-BTC.

Theo Thông tư 48/2019/TT-BTC, ngoài các khoản nợ đã quá hạn thanh toán, doanh nghiệp cũng phải trích lập dự phòng cả các khoản phải thu chưa đến hạn thanh toán, nhưng có khả năng không thu hồi được đúng hạn. Trong trường hợp nợ chưa đến hạn nhưng được xác định khó thu hồi đúng hạn, doanh nghiệp sẽ tự dự kiến mức tổn thất không thu hồi được (tối đa bằng giá trị khoản nợ đang theo dõi trên sổ kế toán) để trích lập dự phòng.

Lòng vòng các khoản phải thu

Theo phân tích của ông Phục, bảng cân đối kế toán khi doanh nghiệp công bố từng quý thường chỉ mang tính chất "thời điểm", bởi trong một quý, các khoản mục có thể biến động liên tục. "Việc xê dịch một vài ngày cũng có thể khiến khoản phải thu biến động lên xuống vài phần trăm trong bảng cân đối kế toán khi chốt sổ là điều hết sức bình thường", ông Phục nói.

Ngoài ra, cách sử dụng số liệu phải thu tại thời điểm cuối quý (thời điểm) để so sánh với doanh thu trong cả quý (khoảng thời gian) chỉ là cách "test" nhanh để ước lượng sơ bộ về hình ảnh tài chính doanh nghiệp. Để có được bức tranh rõ ràng hơn về tài chính khi đánh giá cụ thể về doanh nghiệp, giới phân tích thường sử dụng các con số tài chính cho khoảng thời gian dài hơn (như sử dụng báo cáo tài chính năm). Ngoài ra, số liệu về phải thu phải được sử dụng cả số liệu đầu kỳ và cuối kỳ, thay vì chỉ sử dụng số liệu cuối kỳ theo kiểu "test" nhanh.

Cụ thể, các số liệu trong Bảng 1 và Biểu đồ đều là các số liệu về các khoản phải thu (và dự phòng các khoản phải thu cuối kỳ). Theo đó, để tính được các con số tương đối chính xác về năng lực thu nợ của doanh nghiệp trong năm 2019, phải lấy số liệu cuối kỳ của năm 2019 và số liệu cuối kỳ năm 2018 (tức đầu kỳ của năm 2019) để có được con số bình quân. Trong trường hợp của Petrolimex, con số bình quân các khoản phải thu của năm 2019 là 7.923 tỷ đồng. Lấy doanh thu thuần của năm 2019 chia cho con số bình quân này được con số là 23,9 lần. Giới tài chính gọi con số này là vòng quay các khoản phải thu.

Áp dụng cách tính tương tự để quan sát các năm trước đó, có thể tính được số liệu vòng quay các khoản phải thu của Petrolimex trong năm 2016 là 17,6 lần, năm 2017 là 21,4 lần, năm 2018 là 25,7 lần.

Về lý thuyết, vòng quay các khoản phải thu càng lớn chứng tỏ tốc độ thu hồi nợ của doanh nghiệp càng nhanh, khả năng chuyển đổi các khoản nợ phải thu sang tiền mặt cao. Điều này giúp doanh nghiệp nâng cao luồng tiền mặt, tạo ra sự chủ động trong việc tài trợ nguồn vốn lưu động trong sản xuất.

So sánh với một số doanh nghiệp kinh doanh xăng dầu, có thể thấy, Petrolimex có tốc độ vòng quay các khoản phải thu nhanh hơn khá nhiều. Chẳng hạn, Tổng công ty Dầu Việt Nam có tốc độ vòng quay các khoản phải thu năm 2019 chỉ là 8,86 lần, trong khi vòng quay phải thu của Tổng công ty Thương mại Xuất nhập khẩu Thanh Lễ chỉ là 4,6 lần (Bảng 2).

Tuy nhiên, các chuyên gia cho rằng, việc so sánh các doanh nghiệp về hệ số vòng quay các khoản phải thu là không đơn giản, vì đặc thù kinh doanh của từng doanh nghiệp rất khác nhau. Chẳng hạn, các doanh nghiệp có tỷ trọng hàng bán lẻ cao thường có vòng quay phải thu lớn hơn so với các doanh nghiệp thiên về bán buôn. Lý do là khách hàng mua thường thanh toán tiền ngay khi mua hàng, trong khi các hoạt động bán buôn thường có độ trễ giữa thời điểm giao hàng và thời điểm thanh toán. Thời gian trễ này phụ thuộc khá nhiều yếu tố khác nhau như năng lực thu nợ của doanh nghiệp, chính sách bán hàng, năng lực tài chính và thiện chí thanh toán của bên mua...

Đối với Petrolimex, doanh nghiệp này có hệ thống bán lẻ rất lớn qua các cây xăng, nhưng cũng có các quan hệ mua bán với các đối tác lớn và nợ phải thu phát sinh từ những đối tác này không nhỏ. Chẳng hạn, tại thời điểm ngày 31/12/2019, phải thu của Petrolimex đối với riêng một đối tác là Công ty cổ phần Hàng không Vietjet đã lên tới 972,6 tỷ đồng, chiếm hơn 12% tổng giá trị các khoản phải thu của khách hàng.

So sánh Petrolimex với chính họ trong giai đoạn từ năm 2016 đến năm 2019, có thể thấy, doanh nghiệp đã cải thiện khá tốt hoạt động thu nợ trong 3 năm từ năm 2016 đến 2018, thể hiện qua hệ số vòng quay các khoản phải thu. Tuy nhiên, việc thu hồi nợ đã có tín hiệu bị suy yếu trong năm 2019.

Nói về giải pháp cải thiện nợ phải thu trong thời gian tới, ông Nguyễn Quang Dũng, cho biết, Công ty sẽ tăng cường công tác quản lý công nợ trên hệ thống quản trị nguồn lực và bám sát công nợ theo đúng hợp đồng đã ký kết để đảm bảo điều hành bám sát hợp đồng, hạn chế nợ vượt, nợ tồn đọng. Ngoài ra, Petrolimex cũng sẽ thường xuyên phân tích nợ phải thu khách hàng theo tuổi nợ để có chính sách, biện pháp thu hồi nợ kịp thời, đặc biệt là khách hàng có số dư lớn, đến hạn và quá hạn thanh toán.

Chí Tín

Theo baodautu.vn

Petrolimex (PLX) đặt kế hoạch lợi nhuận giảm 72% và dự kiến thoái vốn nhà nước về 51%  Tập đoàn Xăng Dầu Việt Nam - Petrolimex (Mã chứng khoán: PLX - sàn HOSE) vừa công bố tài liệu Đại hội cổ đông năm 2020, đại hội dự kiến tổ chức ngày 6/6/2020. Dựa trên kịch bản dịch Covid-19 được khống chế cuối quý II/2020, giá thành phẩm các mặt hàng xăng dầu 6 tháng cuối năm được dự báo ở mức:...

Tập đoàn Xăng Dầu Việt Nam - Petrolimex (Mã chứng khoán: PLX - sàn HOSE) vừa công bố tài liệu Đại hội cổ đông năm 2020, đại hội dự kiến tổ chức ngày 6/6/2020. Dựa trên kịch bản dịch Covid-19 được khống chế cuối quý II/2020, giá thành phẩm các mặt hàng xăng dầu 6 tháng cuối năm được dự báo ở mức:...

Tin liên quan

Petrolimex đăng ký bán 15 triệu cổ phiếu quỹ từ 16/6

Petrolimex đăng ký bán 15 triệu cổ phiếu quỹ từ 16/6 Petrolimex (PLX) duyệt phương án bán tiếp 15 triệu cổ phiếu quỹ

Petrolimex (PLX) duyệt phương án bán tiếp 15 triệu cổ phiếu quỹ Chịu tác động kép, loạt 'ông lớn' xăng dầu báo doanh thu sụt mạnh

Chịu tác động kép, loạt 'ông lớn' xăng dầu báo doanh thu sụt mạnh Petrolimex sẽ thanh toán cổ tức đợt 1 năm 2019 bằng tiền mặt

Petrolimex sẽ thanh toán cổ tức đợt 1 năm 2019 bằng tiền mặt Cổ phiếu Xuất nhập khẩu Petrolimex thoát hiểm trong gang tấc

Cổ phiếu Xuất nhập khẩu Petrolimex thoát hiểm trong gang tấc Năm 2019 Petrolimex lãi 5.772 tỷ đồng tăng 11% so với cùng kỳ

Năm 2019 Petrolimex lãi 5.772 tỷ đồng tăng 11% so với cùng kỳ

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Nỗ lực cắt giảm nhân sự của ông Trump gặp khó08:10

Nỗ lực cắt giảm nhân sự của ông Trump gặp khó08:10Tin đang nóng

Nguyễn Đình Như Vân đăng quang Miss Global, BTC xin lỗi vì ồn ào 'đường lưỡi bò'

Nguyễn Đình Như Vân đăng quang Miss Global, BTC xin lỗi vì ồn ào 'đường lưỡi bò'

Nữ ca sĩ 23 tuổi bị tấn công bằng dao đến mù mắt và hủy dung nhan, bản án cho kẻ ác gây phẫn nộ

Nữ ca sĩ 23 tuổi bị tấn công bằng dao đến mù mắt và hủy dung nhan, bản án cho kẻ ác gây phẫn nộ Xuân Hinh: "Ai có ý định mời tôi thì nhanh lên vì mỗi năm tôi lại yếu dần"

Xuân Hinh: "Ai có ý định mời tôi thì nhanh lên vì mỗi năm tôi lại yếu dần" Mỹ nam đẹp nhất châu Á 30 năm không có đối thủ: Xuất hiện 3 phút nhận cát xê 10 căn nhà, nhan sắc hiện tại mới sốc

Mỹ nam đẹp nhất châu Á 30 năm không có đối thủ: Xuất hiện 3 phút nhận cát xê 10 căn nhà, nhan sắc hiện tại mới sốc Triệu Vy còn gì sau cú "gãy cánh" bí ẩn nhất lịch sử showbiz Hoa ngữ?

Triệu Vy còn gì sau cú "gãy cánh" bí ẩn nhất lịch sử showbiz Hoa ngữ? Vừa nhận lót tay hàng chục tỷ đồng, Thành Chung liền làm một hành động với vợ hotgirl Tuyên Quang, dân tình chỉ biết choáng

Vừa nhận lót tay hàng chục tỷ đồng, Thành Chung liền làm một hành động với vợ hotgirl Tuyên Quang, dân tình chỉ biết choángTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Vợ Quý Bình bật khóc, nghẹn giọng nói 2 tiếng "Thưa chồng" trước khi đưa di hài đi hoả táng

Sao việt

12:56:55 10/03/2025

Có một nàng hậu không bao giờ trang điểm

Sao châu á

12:54:33 10/03/2025

Phát hiện thi thể 1 phụ nữ trong rẫy mía sau 3 tháng mất tích

Tin nổi bật

12:43:55 10/03/2025

Làm món thịt băm theo công thức này vừa nhanh lại phòng trừ cảm cúm, ngon tới mức "thổi bay" cả nồi cơm

Ẩm thực

12:42:10 10/03/2025

Trung Quốc áp thuế tới 100% lên một số mặt hàng Canada

Thế giới

12:30:02 10/03/2025

Tử vi 12 con giáp hôm nay 10/3: Sửu sự nghiệp hanh thông, Tỵ công danh thăng tiến

Trắc nghiệm

12:23:41 10/03/2025

4 thay đổi nhỏ giúp ngăn ngừa mụn trứng cá

Làm đẹp

12:09:50 10/03/2025

Bé gái ngã nhoài xuống sàn đau đớn, cảnh báo cha mẹ đừng chủ quan, phải chú ý điều này trong thời tiết nồm ẩm

Netizen

11:46:59 10/03/2025

Eriksen tiết lộ điều lạ trước khi Fernandes đá phạt

Sao thể thao

11:45:07 10/03/2025

Căn hộ 300m2 của cô giáo trường Ams ở Hà Nội: Tâm huyết từng góc, cực chú trọng phong thủy

Sáng tạo

11:40:38 10/03/2025

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ "Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!