Ông lớn thép Hòa Phát kinh doanh sụt giảm, nợ vay vượt mốc 38.000 tỷ

Hàng nghìn tỷ lợi nhuận của Techcombank đến từ đâu?

Hàng nghìn tỷ lợi nhuận của Techcombank đến từ đâu? Hưng Thịnh báo lãi quý 3 lao dốc, 9 tháng chưa được nửa chặng đường kế hoạch

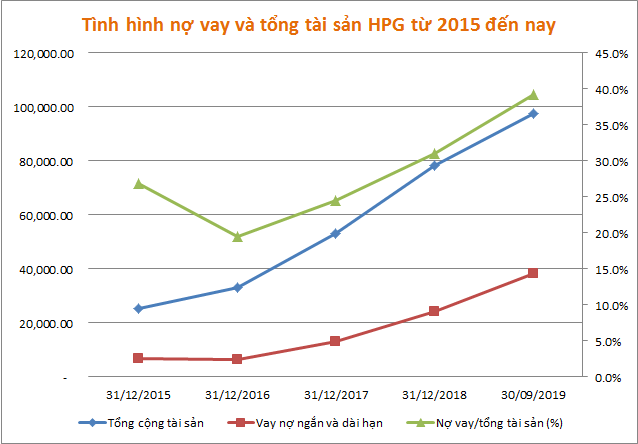

Hưng Thịnh báo lãi quý 3 lao dốc, 9 tháng chưa được nửa chặng đường kế hoạchQúy III/2019, lãi ròng Tập đoàn Hòa Phát (HoSE: HPG) giảm 27%, đạt gần 1.755 tỷ đồng, trong khi đó nợ vay tiếp tục tăng, ở mức 38.100 tỷ đồng, tăng 57% so với đầu năm.

Lãi ròng vỏn vẹn 1.755 tỷ đồng, giảm 27% so với cùng kỳ

Mới đây, Tập đoàn Hòa Phát (HoSE: HPG) vừa công bố báo cáo tài chính ghi nhận tình hình kinh doanh sụt giảm, trong đó phải kể đến khoản dư nợ vay và hàng tồn khho tiếp tục tăng.

Cụ thể, hết quý III/2019, HPG đạt doanh thu hơn 15.087 tỷ, tăng 6,35% so với cùng kỳ. Tuy nhiên, do tốc độ tăng trưởng giá vốn cao đã khiến lãi gội của Hòa Phát giảm 17%, chỉ còn 2.702 tỷ đồng. Biên lãi gộp cũng giảm từ 23% xuống còn 17,9%. Các chi phí phát sinh của HPG cũng tăng, trong đó là khoản chi phí lãi vay tăng 87%, chi phí bán hàng tăng 20% và chi phí quản lý tăng gấp 3 lần so với cùng kỳ.

Kết quả, hết quý III/2019 HPG ghi nhận lãi ròng gần 1.755 tỷ đồng, giảm 27% so với cùng kỳ năm trước và cũng là mức thấp nhất trong 9 quý gần đây. Lũy kế 9 tháng đầu năm 2019, HPG đạt doanh thu thuần gần 45.683 tỷ đồng, tăng 10% so với 9 tháng đầu năm 2018. Tuy nhiên, lãi ròng của Hòa Phát lại giảm 18%, đạt hơn 5.590 tỷ đồng.

Nợ vay HPG vượt mốc 38.000 tỷ đồng

Video đang HOT

Cũng trong BCTC, HPG ghi nhận khoản nợ vay vượt mốc 38.000 tỷ đồng. Hiện nay, HPG đang tập trung nguồn lực đáng kể cho dự án Khu liên hợp gang thép tại Dung Quất (dự án Dung Quất). Tính đến cuối quý 3/2019, giá trị ghi sổ xây dựng cơ bản dở dang tại dự án Dung Quất hơn 44.600 tỷ đồng, tăng thêm gần 11.000 tỷ đồng so với đầu năm.

Nguồn VietsockFinace

Bên cạnh đó giá trị hàng tồn kho của HPG cũng tăng lên, tính đến 30/09/2019, tổng giá trị hàng tồn kho gần 19.000 tỷ đồng, chủ yếu tăng ở nguyên vật liệu và thành phẩm. Nếu so với thời điểm cuối 2015, hàng tồn kho của HPG hiện đã gấp 2,6 lần.

Về khoản vay nợ, tính đến hết quý III/2019, dư nợ vay cũng đang tăng đáng kể, ở mức hơn 38.100 tỷ đồng, tăng 57% so với đầu năm. Sau 5 năm, dư nợ vay của HPG tăng gấp 4,5 lần, tỷ lệ nợ vay/tổng tài sản đến 30/09/2019 là 39%, tăng đáng kể nếu so với con số 31% cuối năm 2018 và 24,5% vào cuối năm 2017.

Thảo Nguyên

Theo VietQ.vn

Hòa Phát chịu áp lực nặng nề từ giá quặng sắt tăng mạnh

Biên lợi nhuận của Hòa Phát sẽ bị ảnh hưởng bởi giá quặng sắt tăng mạnh, lợi nhuận sau thuế năm 2019 dự báo giảm 3,3%.

Ông Trần Đình Long - Chủ tịch Hòa Phát chia sẻ, nguyên nhân khiến lợi nhuận Hòa Phát giảm là do giá quặng sắt tăng cao sau thảm họa vỡ đập hồ chứa chất thải khoáng sản tại Brazil.

Việc giá quặng sắt toàn cầu tăng sẽ tạo áp lực giảm lên biên lợi nhuận của Hòa Phát. Hòa Phát có thể tự cung cấp 20% lượng quặng sắt và mua 30% từ các nguồn trong nước với giá thành thấp hơn 20% so với nhập khẩu. Tuy nhiên, tập đoàn vẫn phải nhập khẩu 50% lượng quặng sắt còn lại từ các nhà cung cấp nước ngoài.

Giá quặng sắt toàn cầu hiện là 97 USD/tấn, tăng 19% kể từ tháng 4 và tăng 38% kể từ đầu năm. Giá vật liệu thô này tăng mạnh hơn dự kiến của bộ phận phân tích của SSI (SSI Research) do nhu cầu tiêu thụ lớn tại Trung Quốc và tâm lý lo ngại xuất khẩu quặng sắt của Brazil vẫn giảm trong dài hạn. Tuy nhiên, thị trường quặng sắt gần đây có dấu hiệu điều chỉnh khi giá giảm 3% so với mức đỉnh được ghi nhận vào cuối tháng 5. Dự kiến trong tháng 7, Australia sẽ hoàn thành việc khôi phục hoạt động khai quặng từng bị ảnh hưởng bởi trận lốc xoáy hồi cuối tháng 3, giúp xoa dịu lo ngại thiếu hụt nguồn cung.

Trong khi đó, giá quặng sắt 63% FE mua trong nước hiện vào khoảng 75 USD/tấn. Đối với nguồn quặng tự cung, mỏ An Thông của tập đoàn có sản lượng đạt 500.000 tấn mỗi năm với hàm lượng thép cao và chi phí sản xuất ước tính là 80 USD/tấn. Với bối cảnh giá thép phế liệu vẫn khá ổn định so với giá quặng sắt, Hòa Phát khó có thể để khách hàng chịu phần tăng của giá quặng do hầu hết nhà sản xuất thép xây dựng đều sử dụng thép phế liệu là nguyên liệu đầu vào chính. Than mỡ thường chiếm khoảng 28% chi phí sản xuất thép xây dựng. Giá than mỡ tăng chậm hơn quặng sắt, hiện giao dịch ở 205 USD/tấn, tăng 6,8% kể từ đầu năm và tăng 7% so với cùng kỳ năm ngoái.

Giá thép phế liệu toàn cầu hiện giao dịch ở 330 USD/tấn, tăng 4,8% kể từ đầu năm và giảm 5,7% so với cùng kỳ năm ngoái. Hòa Phát ít sử dụng thép phế liệu do sửu dụng công nghệ lò thổi ôxy, trong khi 60% nhà máy sản xuất thép tại Việt Nam bị ảnh hưởng bởi giá thép phế liệu vì sử dụng công nghệ lò hồ điện quang.

Còn theo dự báo của chứng khoán TP HCM (HSC), giá bán thép xây dựng năm 2019 trung bình sẽ giảm 8,5% xuống 12,03 triệu/tấn. Biên lợi nhuận gộp sẽ giảm xuống 17,3% từ mức 21,4% của cùng kỳ năm ngoái, chủ yếu do giá quặng sắt tăng mạnh.

Trước đó, tại báo cáo phân tích của CTCP Chứng khoán Bản Việt (VCSC) về CTCP Tập đoàn Hòa Phát cho biết, giá quặng sắt và chi phí lãi vay có thể ảnh hưởng đến tăng trưởng lợi nhuận của Hòa Phát. Xu hướng giá quặng cao được dự báo sẽ ảnh hưởng tiêu cực đến biên lợi nhuận các nhà sản xuất thép trong nửa đầu năm 2019. Do đó, VCSC nâng giả định giá quặng sắt trung bình cho Hòa Phát thêm 4% lên 78 USD/tấn cho năm 2019.

Còn tại Đại hội cổ đông thường niên năm 2019 tổ chức gần đây, vấn đề được nhiều cổ đông quan tâm nhất là tại sao lợi nhuận Hòa Phát năm nay lại giảm mạnh cho dù doanh thu vẫn tăng. Ông Trần Đình Long - Chủ tịch Hòa Phát chia sẻ, có nhiều nguyên nhân khiến lợi nhuận Hòa Phát năm nay chỉ dừng ở mức 6.700 tỷ đồng. Một trong những nguyên nhân quan trọng nhất là giá quặng sắt tăng cao sau thảm họa vỡ đập hồ chứa chất thải khoáng sản tại Brazil. Vụ vỡ đập này đã khiến Tập đoàn khai thác mỏ Vale bị tước giấy phép khiến nguồn cung quặng sắt bị ảnh hưởng và giá tăng vọt.

Năm 2018, giá quặng sắt dao động trong khoảng 65 USD/tấn thì sang năm 2019 đã tăng vọt lên khoảng 85 USD/tấn, thậm chí có thời điểm lên tới 90 USD/tấn, tương ứng với mức tăng khoảng 30-35%. Giá tăng khiến chi phí đầu vào của thép tăng cao bởi để làm ra 1 tấn thép, Hòa Phát cần 1,6 tấn quặng sắt, tương ứng chi phí đầu vào đội thêm khoảng 800.000 đồng/tấn thép.

Nguyễn Việt

Theo enternews.vn

'Vua thép' Hòa Phát gánh nợ 'khủng'  Dư nợ vay của Hòa Phát hiện ghi nhận hơn 38.000 tỷ đồng, tăng 57% so hồi đầu năm, trong khi hàng tồn kho cao ngất ngưởng. Báo cáo tài chính hợp nhất quý III của Công ty cổ phần Tập đoàn Hòa Phát (Hòa Phát, mã chứng khoán HPG) cho thấy doanh nghiệp này đạt doanh thu hơn 15.087 tỷ đồng, tăng...

Dư nợ vay của Hòa Phát hiện ghi nhận hơn 38.000 tỷ đồng, tăng 57% so hồi đầu năm, trong khi hàng tồn kho cao ngất ngưởng. Báo cáo tài chính hợp nhất quý III của Công ty cổ phần Tập đoàn Hòa Phát (Hòa Phát, mã chứng khoán HPG) cho thấy doanh nghiệp này đạt doanh thu hơn 15.087 tỷ đồng, tăng...

Tin liên quan

Lãi ròng Savico giảm 23%, nợ phải trả chiếm 67% tổng tài sản

Lãi ròng Savico giảm 23%, nợ phải trả chiếm 67% tổng tài sản Người nhà nguyên Chủ tịch ACB thay nhau 'nối ngôi' Nhựa Tân Đại Hưng nhưng lợi nhuận vẫn đi ngang

Người nhà nguyên Chủ tịch ACB thay nhau 'nối ngôi' Nhựa Tân Đại Hưng nhưng lợi nhuận vẫn đi ngang Aquatex Bến Tre (ABT): LNST quý 3 tăng 14% cùng kỳ nhờ nguồn thu từ cổ tức

Aquatex Bến Tre (ABT): LNST quý 3 tăng 14% cùng kỳ nhờ nguồn thu từ cổ tức Fideco (FDC): Nhờ điều chỉnh giảm 82% kế hoạch, 9 tháng hoàn thành 93% mục tiêu lợi nhuận cả năm

Fideco (FDC): Nhờ điều chỉnh giảm 82% kế hoạch, 9 tháng hoàn thành 93% mục tiêu lợi nhuận cả năm KCN Tín Nghĩa (TIP): Lợi nhuận 9 tháng tăng 72% cùng kỳ, hoàn thành 75% kế hoạch năm

KCN Tín Nghĩa (TIP): Lợi nhuận 9 tháng tăng 72% cùng kỳ, hoàn thành 75% kế hoạch năm Bao bì Biên Hòa (SVI): Quý 3/2019 lãi 38 tỷ đồng cao nhất trong lịch sử hoạt động

Bao bì Biên Hòa (SVI): Quý 3/2019 lãi 38 tỷ đồng cao nhất trong lịch sử hoạt động

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Chi tiết màn tranh cãi "đốt nóng" cuộc gặp giữa ông Trump và ông Zelensky01:38

Chi tiết màn tranh cãi "đốt nóng" cuộc gặp giữa ông Trump và ông Zelensky01:38 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49

Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông09:49 5 cựu Bộ trưởng Quốc phòng Mỹ phản đối ông Trump sa thải sĩ quan cấp cao08:39

5 cựu Bộ trưởng Quốc phòng Mỹ phản đối ông Trump sa thải sĩ quan cấp cao08:39Tin đang nóng

Đi làm về muộn, cả nhà đã ngủ ngon lành, lúc mở lồng bàn ăn cơm, tôi lặng người khi thấy tờ giấy mà mẹ vợ đặt trên mâm

Đi làm về muộn, cả nhà đã ngủ ngon lành, lúc mở lồng bàn ăn cơm, tôi lặng người khi thấy tờ giấy mà mẹ vợ đặt trên mâm Hot nhất 8/3: Lưu Diệc Phi công khai theo đuổi Chủ tịch Huawei hơn 18 tuổi bằng 1 hành động hiếm có?

Hot nhất 8/3: Lưu Diệc Phi công khai theo đuổi Chủ tịch Huawei hơn 18 tuổi bằng 1 hành động hiếm có? Thầm ngưỡng mộ bạn gái lương 40 triệu/tháng nhưng khi phát hiện việc làm của 2 mẹ con cô ấy trong chuyến du lịch thì tôi khủng hoảng thật sự

Thầm ngưỡng mộ bạn gái lương 40 triệu/tháng nhưng khi phát hiện việc làm của 2 mẹ con cô ấy trong chuyến du lịch thì tôi khủng hoảng thật sự Cảm động vì chiều nào chồng cũng nấu cơm đợi vợ ăn chung, nhưng sự thật từ chiếc camera hàng xóm khiến tôi ném cả mâm vào thùng rác

Cảm động vì chiều nào chồng cũng nấu cơm đợi vợ ăn chung, nhưng sự thật từ chiếc camera hàng xóm khiến tôi ném cả mâm vào thùng rác Đời thực bẽ bàng của F4 Vườn Sao Băng sau 16 năm: Lee Min Ho hết thời, Kim Hyun Joong về quê làm nông dân nhưng gặp biến

Đời thực bẽ bàng của F4 Vườn Sao Băng sau 16 năm: Lee Min Ho hết thời, Kim Hyun Joong về quê làm nông dân nhưng gặp biến Mỗi lần gặp anh rể, tôi lại run rẩy vì một chuyện xảy ra trong quá khứ

Mỗi lần gặp anh rể, tôi lại run rẩy vì một chuyện xảy ra trong quá khứTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tử vi thứ Hai 10/3/2025 của 12 con giáp: Dần - Ngọ tiền bạc rủng rỉnh đầy túi, sự nghiệp thăng tiến vùn vụt, Mão - Thân vận trình ảm đạm, công việc khó khăn muôn phần

Trắc nghiệm

11:40:56 09/03/2025

Hòa Minzy hé lộ chi phí của Bắc Bling, số tiền khủng đến mức nào?

Nhạc việt

11:37:53 09/03/2025

4 công thức phối đồ 'chuẩn không cần chỉnh' giúp nàng tỏa sáng khi đi biển

Thời trang

11:29:47 09/03/2025

Đi đào măng vô tình tìm thấy 'rắn vàng', người đàn ông đổi đời ngay sau đó

Lạ vui

11:08:06 09/03/2025

Người phụ nữ 55 tuổi tiết kiệm được hơn 6 tỷ đồng trong 5 năm nhờ 6 mẹo này!

Sáng tạo

11:01:46 09/03/2025

Son Ye Jin ê chề

Sao châu á

10:49:03 09/03/2025

Tiệc trước hôn lễ của Salim: Chi Pu quẩy tới bến, sao không thấy Quỳnh Anh Shyn?

Sao việt

10:45:20 09/03/2025

Haaland chạy nhanh nhất Champions League mùa này

Sao thể thao

10:34:39 09/03/2025

Clip chàng trai hát tặng các cô bán hàng ở chợ nhân ngày 8/3 gây sốt

Netizen

10:31:59 09/03/2025

Hàn Quốc huy động một lượng lớn cảnh sát cho phiên tòa luận tội Tổng thống

Thế giới

10:29:19 09/03/2025

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình

Nữ NSƯT nói bệnh tình Quý Bình: "Anh ấy bị hành hạ thể xác kinh khủng"

Nữ NSƯT nói bệnh tình Quý Bình: "Anh ấy bị hành hạ thể xác kinh khủng" Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả Chưa từng có: Tất cả nghệ sĩ hủy show sát giờ G, khán giả đến nơi sốc toàn tập, còn BTC nói gì?

Chưa từng có: Tất cả nghệ sĩ hủy show sát giờ G, khán giả đến nơi sốc toàn tập, còn BTC nói gì?

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Hoa hậu Bình Phương tranh chấp thừa kế nhà, đất với mẹ ruột diễn viên Đức Tiến

Hoa hậu Bình Phương tranh chấp thừa kế nhà, đất với mẹ ruột diễn viên Đức Tiến