Nông dân rủ nhau mua bảo hiểm cho… bò sữa

Một vài nông dân canh tác cánh đồng hàng trăm hecta

Một vài nông dân canh tác cánh đồng hàng trăm hecta NTM ở Quảng Ngãi: “Bệ phóng” là dồn điền đổi thửa

NTM ở Quảng Ngãi: “Bệ phóng” là dồn điền đổi thửaXã Tản Lĩnh, huyện Ba Vì (Hà Nội) là một trong những địa phương triển khai thí điểm mua bảo hiểm cho bò sữa từ năm 2011.

Chỉ trong 1 năm, hơn 500 con bò sữa đã được Công ty Bảo hiểm PVI Đông Đô gắn số bảo hiểm, có sổ sách theo dõi quá trình phát triển và kiểm soát dịch bệnh. Nếu bò bị chết do dịch bệnh, thiên tai, chủ bò sẽ được hưởng số tiền bảo hiểm lên tới 35 triệu đồng/con, trong khi mức phí bảo hiểm cho 1 con bò sữa trong 1 năm chỉ bằng 4% giá trị con bò khi mua bảo hiểm. Chính vì thế, sau khi được tập huấn về chính sách bảo hiểm cho bò sữa, nông dân xã Tản Lĩnh rất phấn khởi, háo hức rủ nhau mua.

Chị Nguyễn Thị Nga (ở thôn Hát Giang) cho biết, năm 2012, giá trị 1 con bò sữa rất lớn, lên tới trên 60 triệu đồng. Mặc dù trong quá trình nuôi, gia đình luôn tuân thủ quy trình chăm sóc, tiêm phòng thú y nhưng vẫn không tránh được rủi ro. Vì vậy khi nhà nước triển khai chính sách thí điểm BHNN, năm đầu, gia đình chị đã thử mua bảo hiểm cho 3 con bò khỏe mạnh nhất đàn. Cũng năm đó, 2 con bò sữa có trị giá gần 100 triệu đồng của gia đình lần lượt mắc bệnh chết, muốn mua lại con khác để gây dựng đàn gia đình sẽ phải vay nợ anh em, hàng xóm. Thật may là nhờ tham gia BHNN, chị đã được chi trả 40 triệu đồng/con.

Gia đình chị Nghĩa đã yên tâm với đàn bò sữa nhờ tham gia BHNN. Ảnh: Hồng Vũ

Chị Nga chia sẻ: “Năm đó, do gia đình không thuộc diện nghèo, cận nghèo nên chúng tôi đóng mức phí bảo hiểm là 864.000 đồng/năm/con, số tiền này chỉ cần vài ngày khai thác sữa là đủ. Khi nhận 80 triệu đồng do công ty bảo hiểm chi trả, tôi mừng rơi nước mắt. Lúc đó mới thấy tham gia bảo hiểm, gia đình sẽ được chia sẻ rất nhiều. Sau đó, tôi mua tiếp bảo hiểm cho 7 con bò sữa để bảo vệ tài sản của gia đình, bởi nếu chẳng may xảy ra rủi ro thì tôi vẫn còn có vốn để tái sản xuất”.

Chị Nguyễn Thị Nghĩa ở gần nhà chị Nga cũng cho hay, năm đầu mua bảo hiểm, 1 con bò sữa của gia đình bị chết do bệnh tụ huyết trùng nên chị được đền bù 40 triệu đồng. Chị chia sẻ: “Ban đầu tôi còn ngần ngại chưa muốn mua bảo hiểm cho đàn bò sữa vì không biết quyền lợi của mình có được thực hiện đúng như quy định hay không, nếu có được chi trả bồi thường thì thủ tục cũng phức tạp, rườm rà. Nhưng thấy các hộ trong xã tham gia được hưởng bồi thường nhanh gọn, nên tôi quyết định đóng phí. Nuôi bò sữa thì hầu như năm nào cũng gặp phải rủi ro do bệnh, nếu có bảo hiểm chi trả là coi như lấy lại được một phần vốn rồi”.

Video đang HOT

Theo Danviet

"Gót chân Asin" của bảo hiểm nông nghiệp

Từng được kỳ vọng như chiếc phao cứu sinh của sản xuất nông nghiệp, giúp nhà nông yên tâm đầu tư vào ruộng vườn... nhưng sau nhiều năm triển khai, bảo hiểm nông nghiệp (BHNN) vẫn không thể nhân rộng. Nhu cầu về BHNN rất lớn, vậy đâu là "gót chân Asin" - điểm yếu khiến BHNN rơi vào tình trạng "đầu voi đuôi chuột"?

Theo nhiều chuyên gia, rủi ro quá lớn từ BHNN và sản phẩm bảo hiểm không phù hợp là 2 nguyên nhân chính khiến cả doanh nghiệp bảo hiểm lẫn nông dân không mặn mà với sản phẩm này.

Chưa phát triển như kỳ vọng

Cây lúa - một trong những sản phẩm nông nghiệp được thí điểm BHNN. T.L

Bộ Tài chính đang phối hợp Bộ NNPTNT xin ý kiến các địa phương và các doanh nghiệp bảo hiểm tham gia thí điểm BHNN để hoàn chỉnh báo cáo trình Thủ tướng Chính phủ về việc tiếp tục thực hiện BHNN theo hướng không giới hạn đối tượng được bảo hiểm, không giới hạn địa bàn triển khai, thực hiện trên cơ sở tự nguyện, có sự hỗ trợ kinh phí mua bảo hiểm của ngân sách địa phương...

5 năm trước, BHNN được thực hiện thí điểm trên cây lúa, vật nuôi (trâu, bò, lợn, gia cầm) và các đối tượng thủy sản (cá tra, tôm thẻ chân trắng, tôm sú). Những rủi ro được bảo hiểm gồm: Thiên tai, dịch bệnh như cúm, tai xanh, lở mồm long móng, bệnh thủy sản, dịch rầy nâu và một số dịch bệnh khác. Đã có hơn 304.000 hộ nông dân tham gia chương trình BHNN với giá trị khoảng 7.748 tỷ đồng, tổng số phí 394 tỷ đồng, số tiền bồi thường trên 712 tỷ đồng.

Tuy nhiên, nếu so sánh con số 304.000 hộ trên tổng số 3,2 triệu hộ nông dân tham gia, chứng tỏ thị trường BHNN còn rất nhỏ hẹp, chưa phát triển như kỳ vọng. Ông Lê Đức Thịnh - Phó Cục trưởng Cục Kinh tế hợp tác và Phát triển nông thôn (Bộ NNPTNT), từng cho rằng còn thiếu quá nhiều điều kiện để đưa BHNN phát triển rộng rãi. Đó là chưa có khung pháp lý rõ ràng, chưa có cơ quan giám sát độc lập hay các đầu mối quản lý BHNN... Những thiếu sót trên khiến các doanh nghiệp bảo hiểm ở Việt Nam chưa mặn mà tham gia thị trường này, dù Chính phủ đã có nhiều cam kết hỗ trợ.

Là một trong những doanh nghiệp đầu tiên đưa ra thị trường sản phẩm BHNN từ đầu những năm 2000, Công ty Bảo hiểm Groupama từng cam kết gắn bó lâu dài với nông nghiệp Việt Nam. Đến năm 2005, Groupama thu về khoảng 2.000 hợp đồng bảo hiểm chăn nuôi, bảo hiểm tai nạn, nhà ở, kho, sà lan... cho nông dân. Đại diện doanh nghiệp này cũng từng cam kết dù kinh doanh gặp khó khăn nhưng không có nghĩa là loại hình dịch vụ BHNN không có tương lai, do nông nghiệp trong nhiều năm tới sẽ vẫn là ngành kinh tế chủ đạo của Việt Nam. Tuy nhiên, chỉ vài năm sau đó, Groupama nhiều lần vướng vào tranh chấp, kiện tụng với khách hàng do những quy định về xác minh thiệt hại, bồi thường... không hợp lý giữa hai bên. Cũng từ đó, sản phẩm BHNN của Groupama gần như biến mất khỏi thị trường.

Người dân băn khoăn

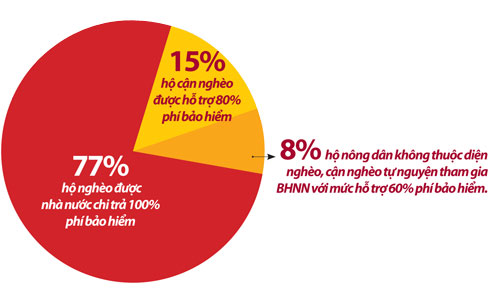

Theo Bộ Tài chính, trong số hơn 304.000 hộ tham gia BHNN thời gian qua, có đến gần 77% hộ nghèo được nhà nước chi trả 100% phí bảo hiểm, 15% hộ cận nghèo được hỗ trợ đến 80% phí bảo hiểm. Chỉ có khoảng 8% hộ không thuộc diện nghèo, cận nghèo tự nguyện tham gia BHNN với mức hỗ trợ 60% phí bảo hiểm.

Khi được hỏi về việc tham gia BHNN, ông Nguyễn Văn Vượng - nông dân trồng 3,5ha lúa tại huyện Chợ Mới (An Giang), cho biết: Sản xuất lúa giá cả bấp bênh, thu mùa nào đủ trả nợ vật tư nông nghiệp mùa đó và mua lúa giống cho mùa sau, do đó việc đầu tư BHNN không nằm trong dự tính của gia đình. Ông chỉ tham gia vì được "cho không" chứ nếu phải bỏ tiền mua bảo hiểm thì "phải tính lại". Còn ông Nguyễn Đình Ba - hộ nuôi cá tra tại huyện Tân Hồng (Đồng Tháp) thì lo lắng, do quy trình, kỹ thuật nuôi trồng thủy sản khu vực ĐBSCL hiện nay mỗi hộ một kiểu, trong khi đó, xem qua các quy định về bồi thường khi xảy ra sự cố, ông không an tâm vì "khó xác định rõ ràng trách nhiệm các bên lắm!".

"Tôi biết vài người mua bảo hiểm nhưng rồi cá chết không ai bồi thường, vì phía công ty bảo hiểm cho rằng nhà nông nuôi cá không đúng quy trình, cho cá ăn không đúng kiểu... Thực tế cho thấy còn nhiều vấn đề chưa rõ ràng trong việc ràng buộc giữa nông dân và doanh nghiệp nên chúng tôi chưa muốn tham gia" - ông Ba phân tích.

Còn theo một đại diện Công ty Bảo hiểm Bảo Việt, để đảm bảo cho hệ thống BHNN hoạt động ổn định và lâu dài, cần xây dựng lại quy trình thiết kế sản phẩm bảo hiểm để có các sản phẩm phù hợp nhu cầu của nông dân và có tính khả thi cao, phù hợp với đặc thù của từng vùng và từng điều kiện sản xuất. Đồng thời, cần đào tạo, nâng cao năng lực cho đội ngũ nhân sự về BHNN để có thể nắm bắt được những kiến thức về nông nghiệp, những rủi ro, sự cố thường gặp phải, từ đó có những tư vấn, hỗ trợ nông dân hiệu quả.

Một số chuyên gia cũng cho rằng, để BHNN có thể "sống được" sau giai đoạn thí điểm, cần có khung pháp lý hoàn thiện và một hệ thống chính sách đồng bộ, tạo động lực cho cả doanh nghiệp bảo hiểm và nhà nông tham gia. Đồng thời, cần có một luật riêng về BHNN, trong đó có điều khoản quy định về danh mục các sản phẩm bắt buộc phải bảo hiểm là các sản phẩm lương thực, thực phẩm thiết yếu, các sản phẩm nông nghiệp xuất khẩu chiến lược và một số sản phẩm thay thế nhập khẩu. Có vậy mới khuyến khích được nhà nông và hạn chế được những tranh chấp đáng tiếc trong quá trình phát triển sản phẩm BHNN.

Ông Phạm Hoàng Lộc (xã Phú Hữu, huyện Châu Thành, tỉnh Hậu Giang): Chỉ hiểu mập mờ BHNN ở tỉnh Hậu Giang vẫn chưa được triển khai sâu rộng, việc tuyên truyền, phổ biến về chính sách BHNN còn hạn chế nên nhiều nông dân vẫn còn mập mờ. Riêng tôi cho rằng, trong điều kiện biến đổi khí hậu diễn ra gay gắt, có ảnh hưởng lớn đến sản xuất thì việc tham gia BHNN rất cần thiết. Tuy nhiên, muốn thực hiện BHNN trên cây ăn trái phải nghiên cứu kỹ, vì có những đặc thù riêng. Việc xác định mùa vụ và quy trình canh tác là cơ sở để thực hiện chi trả bảo hiểm khi xảy ra rủi ro, đối với cây ăn trái mỗi người sẽ có cách làm khác nhau, nên khó xác định chính xác để bồi thường. Ông Đoàn Văn Thi (xã Trường Thắng, huyện Thới Lai, TP.Cần Thơ): Giúp nông dân nhận thấy hiệu quả thực sự

Phải làm sao để nông dân nhận thấy được lợi ích thiết thực của việc tham gia BHNN. Thực tế cho thấy, đối với mỗi vùng, mỗi địa phương sẽ có thiên tai, dịch bệnh khác nhau khiến cho việc tham gia BHNN với quy chuẩn chung gặp nhiều bất cập, nông dân không mặn mà. Theo tôi, cần khuyến khích nhà nông áp dụng quy trình sản xuất tiên tiến, ứng dụng tiến bộ khoa học kỹ thuật, chú trọng đến chất lượng hơn số lượng... cũng là cách để nông dân dễ tiếp cận với BHNN. Ông Lê Đình Hưởng (xã Trung Thịnh, huyện Thanh Thủy, Phú Thọ): Chưa hiểu rõ thủ tục Tôi làm trang trại từ năm 2011, hiện trang trại có quy mô 4ha, lợi nhuận khoảng 1 tỷ đồng/năm. Tuy nhiên làm nông nghiệp vẫn luôn bấp bênh, nếu không may bị thiên tai hay xảy ra dịch bệnh thì chắc chắn sẽ thua lỗ, thậm chí trắng tay. Do đó, tôi cũng rất muốn tham gia chương trình BHNN, nhưng hiện tại chưa hiểu rõ thủ tục và quy định thế nào. Mong rằng nhà nước có những chính sách rõ ràng, thủ tục thuận tiện để những người làm trang trại như chúng tôi sẵn sàng tham gia mà không phải nghi ngại bất cứ điều gì. Chúc Ly - Khánh Ngân - Hồng Vũ (ghi)

Theo Danviet

Sẽ triển khai bảo hiểm nông nghiệp trên diện rộng  Trả lời báo chí tại cuộc họp báo chuyên đề của Bộ Tài chính mới đây, ông Nguyễn Quang Huyền cho biết: Sẽ triển khai bảo hiểm nông nghiệp (BHNN) theo hướng: Không giới hạn đối tượng, không giới hạn địa bàn triển khai BHNN, thực hiện trên cơ sở tự nguyện, có sự hỗ trợ kinh phí mua bảo hiểm của ngân...

Trả lời báo chí tại cuộc họp báo chuyên đề của Bộ Tài chính mới đây, ông Nguyễn Quang Huyền cho biết: Sẽ triển khai bảo hiểm nông nghiệp (BHNN) theo hướng: Không giới hạn đối tượng, không giới hạn địa bàn triển khai BHNN, thực hiện trên cơ sở tự nguyện, có sự hỗ trợ kinh phí mua bảo hiểm của ngân...

Tin liên quan

Bảo hiểm nông nghiệp, "bà đỡ" cho nhà nông

Bảo hiểm nông nghiệp, "bà đỡ" cho nhà nông Điền viên thôn không phép ở Ba Vì: Liệu có đập bỏ?

Điền viên thôn không phép ở Ba Vì: Liệu có đập bỏ? Đình chỉ công tác trưởng công an xã "tiêu hoang" 38 tỷ đồng ngân sách

Đình chỉ công tác trưởng công an xã "tiêu hoang" 38 tỷ đồng ngân sách Năm tháng, chưa công bố kết luận thanh tra resort Ba Vì

Năm tháng, chưa công bố kết luận thanh tra resort Ba Vì Thí điểm cho vay phục vụ sản xuất nông nghiệp

Thí điểm cho vay phục vụ sản xuất nông nghiệp Báo Hànộimới tặng quà tri ân Bà mẹ Việt Nam Anh hùng, gia đình chính sách huyện Ba Vì

Báo Hànộimới tặng quà tri ân Bà mẹ Việt Nam Anh hùng, gia đình chính sách huyện Ba Vì

Nữ tướng bí ẩn xây tháp tài chính 108 tầng Hà Nội

Nữ tướng bí ẩn xây tháp tài chính 108 tầng Hà Nội 9X đốt nhà, đâm chết Công an rưng rưng khóc trước khi lĩnh án tử

9X đốt nhà, đâm chết Công an rưng rưng khóc trước khi lĩnh án tử Chủ tịch huyện Ba Vì 'không biết' việc 57 biệt thự xây trái phép

Chủ tịch huyện Ba Vì 'không biết' việc 57 biệt thự xây trái phép Sự việc ngăn xe chở rác vào Khu xử lý chất thải Xuân Sơn: Cần sớm có giải pháp tháo gỡ

Sự việc ngăn xe chở rác vào Khu xử lý chất thải Xuân Sơn: Cần sớm có giải pháp tháo gỡ Hà Nội thanh tra cá nhân để xảy ra vi phạm tại Điền Viên Thôn

Hà Nội thanh tra cá nhân để xảy ra vi phạm tại Điền Viên Thôn Ba Vì yêu cầu tháo dỡ 57 biệt thự Điền Viên Thôn trước 30/3

Ba Vì yêu cầu tháo dỡ 57 biệt thự Điền Viên Thôn trước 30/3 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03

Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03 Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49

Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49 TP Hồ Chí Minh: Xác minh nhóm thanh niên hành hung đôi nam nữ giữa đường00:59

TP Hồ Chí Minh: Xác minh nhóm thanh niên hành hung đôi nam nữ giữa đường00:59 Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38

Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38 Nóng: Ngày mai 9.9, thanh tra các doanh nghiệp kinh doanh vàng08:43

Nóng: Ngày mai 9.9, thanh tra các doanh nghiệp kinh doanh vàng08:43 An Giang: Cháy 4 căn nhà, nghi do bất cẩn khi thắp nhang08:54

An Giang: Cháy 4 căn nhà, nghi do bất cẩn khi thắp nhang08:54 Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36

Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36 Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44

Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44Tiêu điểm

Mẹ nạn nhân bị "tổng tài" ra hiệu đánh: "24 giờ là quá muộn để nói xin lỗi"

Mẹ nạn nhân bị "tổng tài" ra hiệu đánh: "24 giờ là quá muộn để nói xin lỗi" Đôi nam nữ tử vong trong nhà nghỉ ở Khánh Hòa

Đôi nam nữ tử vong trong nhà nghỉ ở Khánh Hòa Nạn nhân bị "tổng tài" ra hiệu lệnh đánh: "Tôi sốc và chưa hết choáng váng"

Nạn nhân bị "tổng tài" ra hiệu lệnh đánh: "Tôi sốc và chưa hết choáng váng" Thứ trưởng Bộ Y tế cứu người gặp tai nạn trên cầu Nhật Tân

Thứ trưởng Bộ Y tế cứu người gặp tai nạn trên cầu Nhật Tân Xây nhầm nhà trên đất người khác ở TPHCM: Lô góc làm sân chơi, xây nhà qua hàng xóm

Xây nhầm nhà trên đất người khác ở TPHCM: Lô góc làm sân chơi, xây nhà qua hàng xóm Nam sinh trường Y ở Hà Nội mất liên lạc bí ẩn sau khi rời nhà vào buổi sáng

Nam sinh trường Y ở Hà Nội mất liên lạc bí ẩn sau khi rời nhà vào buổi sáng Vụ con bị tát, phụ huynh bức xúc đăng lên mạng: Giải trình của cô giáo

Vụ con bị tát, phụ huynh bức xúc đăng lên mạng: Giải trình của cô giáo Bị nhắc không hút thuốc lá, nam khách hàng hành hung nhân viên thu ngân quán cà phê

Bị nhắc không hút thuốc lá, nam khách hàng hành hung nhân viên thu ngân quán cà phêTin đang nóng

Chân dung người mẹ mời "tổng tài" ra khỏi quán cà phê: Khí chất này mới thật sự là tổng tài

Chân dung người mẹ mời "tổng tài" ra khỏi quán cà phê: Khí chất này mới thật sự là tổng tài "Tổng tài" đến xin lỗi người bị đánh không được chấp nhận: Tôi rất buồn chán, hối hận

"Tổng tài" đến xin lỗi người bị đánh không được chấp nhận: Tôi rất buồn chán, hối hận Rộ loạt hint Ninh Dương Lan Ngọc hẹn hò Ngô Kiến Huy, 1 sao nam còn trực tiếp chỉ điểm?

Rộ loạt hint Ninh Dương Lan Ngọc hẹn hò Ngô Kiến Huy, 1 sao nam còn trực tiếp chỉ điểm? Học sinh lớp 7 giật tóc, nhấn đầu, hành hung cô giáo ngay trong lớp

Học sinh lớp 7 giật tóc, nhấn đầu, hành hung cô giáo ngay trong lớp "Ngọc nữ" bị cắm 7749 cái sừng, 3 lần bắt gian tại trận nhưng lí do gì vẫn tha thứ chồng sát gái?

"Ngọc nữ" bị cắm 7749 cái sừng, 3 lần bắt gian tại trận nhưng lí do gì vẫn tha thứ chồng sát gái? Vụ cướp máy bay rúng động Việt Nam: 52 phút không tặc điên cuồng bắn phá, vũ khí được giấu trong 1 thứ không ai ngờ

Vụ cướp máy bay rúng động Việt Nam: 52 phút không tặc điên cuồng bắn phá, vũ khí được giấu trong 1 thứ không ai ngờ Đêm concert đáng buồn nhất: Nữ ca sĩ bị hàng chục nghìn fan la ó, ôm chặt chính mình khóc và cái kết bi kịch

Đêm concert đáng buồn nhất: Nữ ca sĩ bị hàng chục nghìn fan la ó, ôm chặt chính mình khóc và cái kết bi kịch CSGT buộc phải dùng camera ghi lại toàn bộ quá trình xử lý người vi phạm

CSGT buộc phải dùng camera ghi lại toàn bộ quá trình xử lý người vi phạmTin mới nhất

Va chạm với ô tô dưới cầu vượt, đôi vợ chồng tử vong tại chỗ

Vụ xây nhà trên đất người khác ở Hải Phòng: 'Sao nhầm mà cách nhau tận 4 thửa?'

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam

Bất thường máy hỏng gần 2 năm, vẫn có 500 bệnh nhân được tán sỏi

Vụ đường dẫn lên cầu uốn lượn khó hiểu: Phương án tối ưu?

Vụ xe tải lao vào chợ chuối: Ảnh sai sự thật làm bằng AI tràn lan trên mạng

Bão Mitag hình thành trên Biển Đông

Trích xuất camera truy tìm người bỏ thi thể bé trai vào thùng rác

Áp thấp nhiệt đới tiến vào Biển Đông, sắp mạnh lên thành bão số 8

TikTok thoát nguy cơ bị cấm tại Mỹ sau thỏa thuận phút chót

Phát hiện thi thể nam giới đã phân hủy trong vườn sầu riêng

Xử phạt tài xế ô tô để trẻ em thò đầu ra ngoài qua cửa sổ trời

Có thể bạn quan tâm

Indonesia: Gần 1.000 người nghi bị ngộ độc thực phẩm

Thế giới

21:30:05 19/09/2025

Nữ nghệ sĩ sắp lấy chồng lần 3: Là phó viện trưởng, mẹ đơn thân U45 vẫn được đại gia yêu say đắm

Sao việt

21:06:35 19/09/2025

Ai đã khiến Địch Lệ Nhiệt Ba mặt mũi "biến dạng", fan cũng không dám nhận?

Sao châu á

21:01:06 19/09/2025

Vpop có nhóm nhạc ông chú mới

Nhạc việt

20:53:00 19/09/2025

Chiếc ghế xanh hot nhất lúc này sau vụ "tổng tài gây rối ở quán cà phê"

Netizen

20:48:01 19/09/2025

Mỹ nhân bốc lửa biến phòng trà thành club: Visual nét căng như hoa hậu, thần thái cuốn hút đến nghẹt thở

Nhạc quốc tế

20:46:16 19/09/2025

Thu nhập khổng lồ của Lionel Messi tại Inter Miami

Sao thể thao

20:43:40 19/09/2025

Con trâu đực được trả 9 tỷ đồng, người đàn ông vẫn quyết không bán

Lạ vui

20:34:31 19/09/2025

Triệt phá đường dây lô đề hơn 50 tỷ đồng do người phụ nữ 41 tuổi cầm đầu

Pháp luật

19:34:34 19/09/2025

Google sắp bổ sung Gemini vào trình duyệt Chrome trên thiết bị di động

Thế giới số

18:54:00 19/09/2025

Rộ tin Youtuber/Tiktoker nổi tiếng trong giới công nghệ vừa qua đời, chuyến đi cuối cùng thành thảm cảnh

Rộ tin Youtuber/Tiktoker nổi tiếng trong giới công nghệ vừa qua đời, chuyến đi cuối cùng thành thảm cảnh Lan Phương kể góc khuất hôn nhân, thu nhập 7 tỷ đồng/năm tại phiên tòa ly hôn chồng Tây

Lan Phương kể góc khuất hôn nhân, thu nhập 7 tỷ đồng/năm tại phiên tòa ly hôn chồng Tây "Triển Chiêu" sinh ra ở Việt Nam: 3 đời vợ đều toàn mỹ nhân, giờ thành "tỷ phú không tuổi" khét tiếng Cbiz

"Triển Chiêu" sinh ra ở Việt Nam: 3 đời vợ đều toàn mỹ nhân, giờ thành "tỷ phú không tuổi" khét tiếng Cbiz Tóc Tiên dọn ra khỏi biệt thự, Touliver có thay đổi khác lạ nhất từ trước đến nay?

Tóc Tiên dọn ra khỏi biệt thự, Touliver có thay đổi khác lạ nhất từ trước đến nay? "Mưa đỏ" có doanh thu gần 700 tỷ đồng, dàn diễn viên nhận cát-xê bao nhiêu?

"Mưa đỏ" có doanh thu gần 700 tỷ đồng, dàn diễn viên nhận cát-xê bao nhiêu? Tùng Dương hát nhạc phim "Mưa đỏ", fan tranh cãi về bản gốc của Hòa Minzy

Tùng Dương hát nhạc phim "Mưa đỏ", fan tranh cãi về bản gốc của Hòa Minzy Hoa hậu Ngọc Hân gặp hiện tượng hiếm khi sinh con, xảy ra ở 1/80.000 ca sinh

Hoa hậu Ngọc Hân gặp hiện tượng hiếm khi sinh con, xảy ra ở 1/80.000 ca sinh Ngự Trù Của Bạo Chúa nhận bão tẩy chay vì hạ thấp cả 1 đất nước, "đã ăn cắp còn thích làm màu"

Ngự Trù Của Bạo Chúa nhận bão tẩy chay vì hạ thấp cả 1 đất nước, "đã ăn cắp còn thích làm màu" Lần đầu lộ ảnh Sơn Tùng ôm sát rạt Thiều Bảo Trâm?

Lần đầu lộ ảnh Sơn Tùng ôm sát rạt Thiều Bảo Trâm?