Nới tín dụng vào chứng khoán: Cần đúng cách, đúng chỗ

Đến đại hội REE, cổ đông nên hỏi gì?

Đến đại hội REE, cổ đông nên hỏi gì? Hạn chế quyền cổ đông mùa dịch: Coi chừng phạm luật!

Hạn chế quyền cổ đông mùa dịch: Coi chừng phạm luật!Ngành chứng khoán mong muốn ngành ngân hàng tăng hạn mức tín dụng cho vay kinh doanh chứng khoán, nhưng giải pháp bổ sung dòng tiền này cần kèm theo sự nới lỏng một số quy định của chính ngành chứng khoán về cho vay giao dịch ký quỹ.

Đề xuất tăng hạn mức tín dụng cho ngành chứng khoán

Bộ Tài chính đang nghiên cứu đề xuất tăng hạn mức tín dụng cho ngành chứng khoán và cho phép doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) nếu đủ điều kiện được niêm yết trên thị trường chứng khoán.

Theo thông tin từ Ủy ban Chứng khoán Nhà nước (UBCK), dư nợ của ngân hàng cho vay kinh doanh chứng khoán đang ở mức thấp (30.452 tỷ đồng, chiếm 0,37% trong tổng dư nợ tín dụng của ngành ngân hàng), tỷ lệ nợ xấu phát sinh từ cho vay chứng khoán rất thấp so với mặt bằng chung.

Do vậy, rủi ro từ việc cho vay kinh doanh chứng khoán đối với hệ thống ngân hàng thương mại là không lớn.

Từ thực tế trên, UBCK đề xuất Bộ Tài chính kiến nghị Ngân hàng Nhà nước nghiên cứu tăng hạn mức tín dụng 5% cho vay kinh doanh chứng khoán quy định tại Thông tư số 22/2019/TT-NHNN ngày 15/11/2019 quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài.

Đồng thời, áp dụng các giải pháp quản lý khác để tăng cường chất lượng tín dụng và tránh rủi ro cho hệ thống ngân hàng.

Nếu kiến nghị này được thực hiện, các công ty chứng khoán sẽ có thêm nguồn tiền để cho nhà đầu tư vay giao dịch ký quỹ (margin).

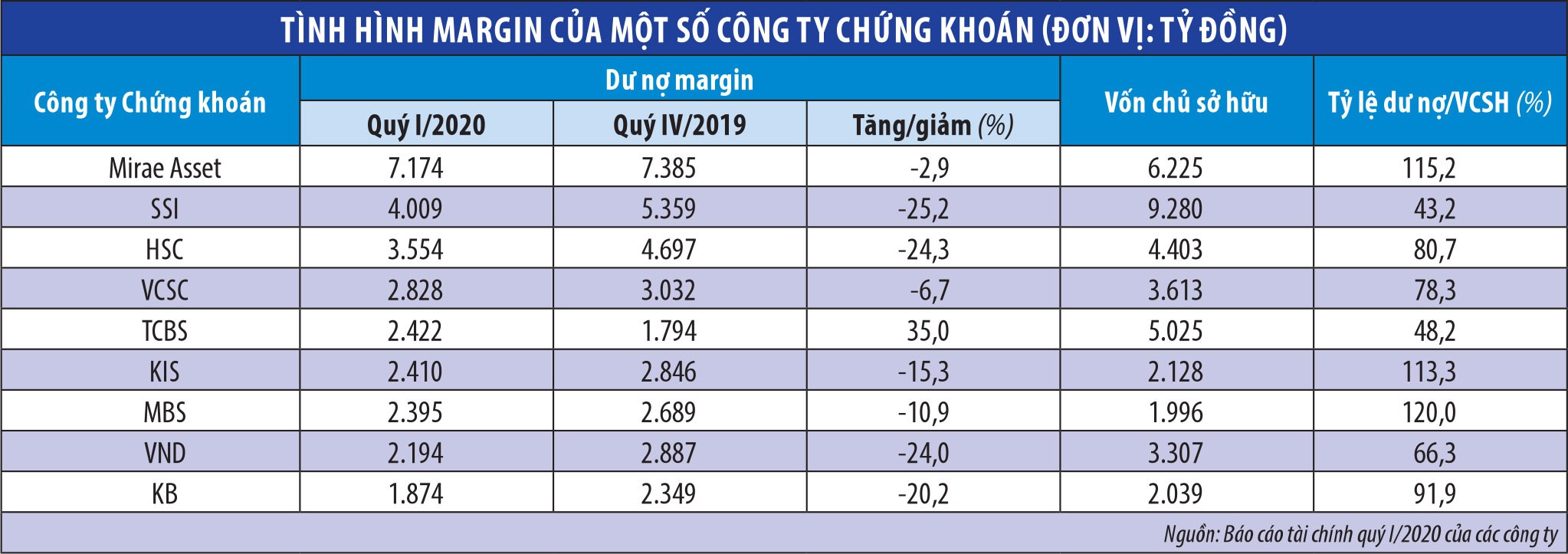

Dư địa cho vay margin còn nhiều

Theo số liệu thống kê của UBCK, tính đến hết quý I/2020, dư nợ margin ước đạt 50.000 tỷ đồng, giảm 14% so với đầu năm. Trong đó, hầu như các công ty chứng khoán có dư nợ margin cao đều có dư nợ giảm trong quý I.

Dư nợ cao nhất sàn chứng khoán thuộc về Công ty Chứng khoán Mirae Asset với giá trị 7.174 tỷ đồng, giảm 2,9% so với đầu năm. Đứng thứ hai là Công ty Chứng khoán SSI, dư nợ margin 4.009 tỷ đồng, giảm 25,2% so với đầu năm.

Trong khi đó, tỷ lệ cho vay/vốn chủ sở hữu cao nhất thuộc về Công ty Chứng khoán MB (MBS), đạt 120%; thứ hai là Mirae Asset với tỷ lệ 115,2%; thứ ba là Công ty Chứng khoán KIS Việt Nam (KIS) với tỷ lệ 113,3% …

Nhìn chung, tỷ lệ cho vay margin của các công ty chứng khoán thấp hơn đáng kể tỷ lệ tối đa theo quy định là 200%, tức còn không ít dư địa để tiếp tục cho nhà đầu tư vay.

Dư nợ cho vay ở các công ty chứng khoán giảm trong 3 tháng đầu năm do biến động thị trường tiêu cực cũng như tâm lý thận trọng của nhà đầu tư hơn là thiếu nguồn tín dụng.

Cần nới điều kiện margin

Theo khảo sát của phóng viên Báo Đầu tư Chứng khoán, giao dịch margin đang có một số hạn chế, đó là quy định tổng mức cho vay giao dịch ký quỹ của một công ty chứng khoán đối với một khách hàng không vượt quá 3% vốn chủ sở hữu, đồng thời tổng số chứng khoán cho vay giao dịch ký quỹ không được vượt quá 5% tổng số chứng khoán niêm yết của một tổ chức niêm yết.

Chính vì hạn chế tỷ lệ cho vay một mã cổ phiếu như trên nên hiện tượng hết “room” cho vay đối với các mã cổ phiếu cụ thể liên tục diễn ra, đặc biệt là giai đoạn thị trường tăng mạnh, cổ phiếu có sức hút dòng tiền.

Ngoài ra, theo quy định, khoản vay margin có kỳ hạn tối đa là 3 tháng, có thể gia hạn nhưng mỗi lần không quá 3 tháng, điều này có thể khiến nhà đầu tư phải bán ra chứng khoán để trả nợ khi khoản vay đáo hạn, nếu không đàm phán được việc gia hạn.

Video đang HOT

Có thể thấy, không phải công ty chứng khoán thiếu nguồn lực để cho vay, mà nhà đầu tư đang bị ràng buộc bởi các điều khoản giới hạn việc cho vay.

Những người hiểu rõ nhu cầu của nhà đầu tư cho rằng, cơ quan quản lý nên nới lỏng quy định về cho vay margin đối với từng mã cổ phiếu, trong đó phân loại theo vốn hoá, theo chất lượng tài chính doanh nghiệp để tăng tỷ lệ cho vay lên trên 5% số cổ phiếu của công ty niêm yết, qua đó bổ sung dòng tiền vào thị trường trong giai đoạn sóng tăng.

Một vấn đề khác là các cổ phiếu đăng ký giao dịch trên UPCoM chưa được phép margin, dù vốn hoá lớn, chất lượng tài sản tốt và thanh khoản cao như BCM của Tổng công ty Đầu tư và Phát triển công nghiệp – CTCP, ACV của Tổng công ty Cảng Hàng không Việt Nam – CTCP, DVN của Tổng công ty Dược Việt Nam – CTCP, VGI của Tổng công ty cổ phần Đầu tư Quốc tế Viettel…, khiến sàn UPCoM giảm sức hấp dẫn và cản trở khả năng cho vay của công ty chứng khoán.

Như vậy, bên cạnh việc yêu cầu ngân hàng tăng tỷ lệ cho vay đối với công ty chứng khoán, ngành chứng khoán nên nới điều kiện margin để tăng tiện ích cho nhà đầu tư, bổ sung dòng tiền cho thị trường. Đó mới là điểm nhà đầu tư cần nhất.

Ông Ngô Thế Hiển, Phó trưởng phòng Phân tích, Công ty Chứng khoán Sài Gòn – Hà Nội (SHS)

Nới dòng tín dụng lên trên mức tối đa 5% vốn điều lệ của các ngân hàng vào chứng khoán có thể coi là một đề xuất trong hoạt động hỗ trợ chung các ngành nghề chịu ảnh hưởng tiêu cực từ đại dịch Covid-19. Theo tôi, đề xuất này là hợp lý trong bối cảnh Chính phủ đã ban hành nhiều gói hỗ trợ đến những ngành nghề cũng như người lao động gặp khó khăn trong thời gian vừa qua.

Trên thực tế, dòng vốn cho vay margin từ các công ty chứng khoán (gồm cả vốn tự có và vốn vay ngân hàng) đóng vai trò quan trọng đối với nhà đầu tư và thị trường chứng khoán. Kể từ khi tín dụng chứng khoán được quy định trong Thông tư 36/2014/TT-NHNN của Ngân hàng Nhà nước tới nay, quy mô thị trường đã lớn hơn nhiều. Bên cạnh đó, nhận thức của nhà đầu tư về việc sử dụng margin đã cao hơn và hệ thống kiểm soát rủi ro của các công ty chứng khoán cũng chặt chẽ hơn nhiều, vì thế tỷ lệ nợ xấu phát sinh từ cho vay chứng khoán rất thấp.

Nếu đề xuất được chấp thuận, tín dụng chứng khoán nâng lên, từ đó sẽ có thêm nguồn tiền mới để hỗ trợ nhà đầu tư và thị trường không chỉ trong ngắn hạn mà cả trong dài hạn.

Ông Huỳnh Anh Tuấn , Phó tổng giám đốc Công ty Chứng khoán Everest

Đề nghị nới tín dụng chứng khoán của Bộ Tài chính là tin tốt cho thị trường bởi vì nhu cầu vay vốn của các công ty chứng khoán khá lớn, nhưng do chứng khoán thuộc nhóm vay có rủi ro cao nên nhiều ngân hàng thương mại không muốn cho vay, nhất là khi các công ty thường không có tài sản đảm bảo.

Nếu Ngân hàng Nhà nước giảm tỷ lệ rủi ro với khoản vay của công ty chứng khoán, điều này sẽ mở ra cơ hội tiếp cận vốn cho công ty chứng khoán nhiều hơn.

Dư nợ margin giảm trong quý I/2020 chủ yếu do biến động giá xuống của thị trường, nhà đầu tư bị ép bán ra, cũng như vốn hoá thị trường giảm mạnh đã ảnh hưởng tới khoản vay.

Tuy nhiên, thị trường quay trở lại tăng điểm như hiện nay, nhu cầu margin lại tăng, khiến nhu cầu huy động vốn của công ty chứng khoán tăng.

Ông Lê Đức Khánh, Giám đốc Chiến lược, Công ty Chứng khoán Dầu khí (PSI)

Đề xuất nới room tín dụng chứng khoán của Bộ Tài chính mang yếu tố kỹ thuật nhiều hơn là hiệu quả thực tế, bởi hạn mức tăng trưởng tín dụng cho ngành chứng khoán còn khá lớn, hiện chỉ đạt khoảng 0,37%, trong khi quy định cho phép 5%.

Thay vì tăng hạn mức tín dụng, có thể thực hiện các giải pháp để tăng sự tham gia của nhà đầu tư.

Đối với nhà đầu tư trong nước, cần có giải pháp khuyến kích tăng tỷ lệ mở tài khoản, hút dòng tiền nội.

Đối với nhà đầu tư nước ngoài, cần có giải pháp để dòng tiền quay trở lại mua ròng sau giai đoạn rút ra. Trong đó, giải pháp thiết thực nhất là tăng thêm tiện ích, sản phẩm mới như giao dịch T 0, bán khống.

Luật Chứng khoán mới sẽ có hiệu lực từ đầu năm tới, Đề án áp dụng chuẩn mực báo cáo tài chính tại Việt Nam đã được Bộ Tài chính phê duyệt với lộ trình 3 bước, doanh nghiệp công bố thông tin bằng tiếng Anh và tiếng Việt giúp nhà đầu tư tiếp cận thông tin tốt hơn được khuyến khích…

Nếu thực hiện tốt các quy định mới thì Việt Nam có thể thu hút thêm nhiều nhà đầu tư tham gia thị trường chứng khoán. Bên cạnh đó, cơ quan quản lý nên cho phép cấp thêm margin đối với các công ty có nền tảng tốt và thanh khoản cao, bao gồm các mã trên sàn UPCoM.

Ông Nguyễn Hữu Bình, Chuyên gia chứng khoán

Ngân hàng Nhà nước ban hành Thông tư 36/TT-NHNN quy định các giới hạn, tỷ lệ đảm bảo an toàn hoạt động tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, có hiệu lực từ ngày 1/2/2015.

Theo đó, Thông tư quy định các ngân hàng thương mại, chi nhánh ngân hàng nước ngoài không cho vay đầu tư kinh doanh cổ phiếu quá 5% vốn điều lệ. Đây là quy định cứng từ khá lâu và có thể không còn phù hợp với thực tế hiện nay.

Hơn nữa, với quy mô ngày càng lớn của thị trường chứng khoán thì nhu cầu vốn vay có cầm cố cổ phiếu ngày càng lớn, trong khi việc tăng vốn điều lệ của các ngân hàng gặp khó khăn.

Trong khi đó, cổ phiếu có tính thanh khoản cao nên việc bán ra để đảm bảo cho khoản vay tương đối dễ dàng. Mặt khác, ngành ngân hàng đang dư thừa thanh khoản, bởi không dễ gì giải ngân tín dụng thời điểm này. Bên cạnh đó, nhiều doanh nghiệp tốt có nhu cầu vay vốn và mong muốn đảm bảo bằng cổ phần lại bị hết “room”, khiến cho cả hai phía đều gặp khó.

Dư nợ của ngành ngân hàng cho vay kinh doanh chứng khoán hiện chỉ chiếm 0,37% tổng dư nợ tín dụng và tỷ lệ nợ xấu ở mức rất thấp.

Hiện chưa có đề xuất con số thay thế cho con số 5% nên chưa lượng hóa được lượng tiền sẽ được nới room là bao nhiêu và cũng không thể cho rằng tất cả room tín dụng chứng khoán được nới sẽ chảy vào thị trường niêm yết, nhưng đây là thông tin tích cực với nhà đầu tư.

Thực tế, quy mô kinh tế hiện khá lớn nên dòng tiền trên thị trường rất nhiều, chỉ cần một lượng nhỏ chảy vào thị trường chứng khoán cũng đủ giúp thị trường khởi sắc.

Ông Phan Lê Thành Long, Giám đốc Viện Kế toán quản trị công chứng Úc tại Việt Nam

Hạn mức tín dụng cho chứng khoán là 5%, nghĩa là được phép “bơm” 400.000 tỷ đồng, nhưng thực tế hiện chỉ đạt khoảng 30.000 tỷ đồng, tức 0,37% tổng dư nợ. Như vậy, “room” tín dụng chứng khoán vẫn còn rất nhiều.

Trong khi đó, định hướng của Ngân hàng Nhà nước rất rõ ràng, các giải pháp hỗ trợ nền kinh tế bằng chính sách tiền tệ, “cơ cấu nợ, miễn giảm lãi suất” là trọng tâm của chính sách.

Trước đó, Thống đốc khẳng định, chính sách tiền tệ hỗ trợ nền kinh tế, nhưng không phải là “nới lỏng điều kiện cho vay”. Cơ cấu nợ để doanh nghiệp có điều kiện giảm tình trạng căng thẳng dòng tiền, giảm lãi suất để hỗ trợ gánh nặng chi phí chứ không phải tăng tiền.

Nếu tăng tỷ lệ dư nợ cho vay chứng khoán, rủi ro sẽ cao hơn đối với hệ thống ngân hàng thương mại tại Việt Nam.

Thực tế, phần lớn các ngân hàng đang giảm lãi suất huy động, nhưng cũng không ngoại trừ một số ít ngân hàng chịu sức ép thanh khoản do nợ xấu bắt đầu tăng khiến họ phải đẩy lãi suất huy động lên.

Nếu xảy ra cái vòng luẩn quẩn nợ xấu – thanh khoản – lãi suất huy động thì lãi suất cho vay khó có thể giảm. Khi đó, để hỗ trợ nền kinh tế thì ngân hàng phải “cắt sâu vào thịt” của mình, thậm chí có thể ngắc ngoải, hệ luỵ còn lớn hơn rất nhiều.

Chính vì vậy, thay vì chờ chính sách hỗ trợ, điều kiện tiên quyết để “bật mạnh” là tái cấu trúc cho điều kiện thị trường mới, cải thiện năng lực để có sức đón nhận những làn sóng dịch chuyển đầu tư.

Công ty chứng khoán ồ ạt giảm phí margin

Trước tình hình thị trường chứng khoán biến động khó lường vì dịch bệnh Covid-19, các công ty chứng khoán đã đồng loạt điều chỉnh giảm phí hỗ trợ vốn nhằm giữ chân nhà đầu tư.

Mới đây, Công ty cổ phần Chứng khoán FPT (FPTS) đã thông báo điều chỉnh giảm phí hỗ trợ vốn, bao gồm phí vay giao dịch ký quỹ và phí ứng trước tiền, áp dụng từ ngày 20/4/2020. Cụ thể, phí vay ký quỹ theo món và theo sức mua đều giảm từ 0,038%/ngày xuống còn 0,036%/ngày, tương đương 13,14%/năm.

Tương tự, phí ứng trước tiền cũng giảm xuống 0,036%/ngày từ mức 0,038%/ngày.

Trước đó, Công ty cổ phần Chứng khoán Yuanta Việt Nam thông báo, từ ngày 6/4 đến ngày 5/7 sẽ áp dụng mức lãi suất ưu đãi 8,8%/năm cho tất cả các khoản nợ phát sinh mới, áp dụng cho tất cả khách hàng hiện hữu và khách hàng mới mở tài khoản trong thời gian ưu đãi.

Yuanta Việt Nam cho biết, sau thời gian trên, các khách hàng của Công ty cũng được hưởng mức lãi suất vay margin 9%/năm thông qua sản phẩm YS9.0.

Chứng khoán SSI ngay từ đầu tháng 3 cũng đã tung gói vốn 2.000 tỷ đồng với lãi suất ưu đãi chỉ 9%/năm cho toàn bộ các khách hàng có phát sinh nợ margin. Gói vay này áp dụng đến hết tháng 5/2020.

Trong khi đó, Công ty cổ phần Chứng khoán KB Việt Nam (KBSV) tung ra gói cho vay margin KB Dream với mức lãi suất chỉ 8,3 - 8,5%/năm.

Thậm chí, gói vốn KB Super Dream còn miễn hoàn toàn lãi vay mua chứng khoán trong 10 ngày giao dịch đầu tiên.

Chứng khoán Mirae Asset Việt Nam, một trong những công ty chứng khoán vốn ngoại đang bứt tốc mạnh tại thị trường Việt Nam, đã triển khai chương trình ưu đãi lãi suất vay margin từ đầu năm nay.

Từ ngày 1/1 đến hết 30/6, khách hàng mở tài khoản giao dịch ký quỹ tại Công ty được hưởng mức lãi suất margin ưu đãi từ 9,5 - 9,9%/năm.

Công ty Chứng khoán AIS cũng giảm lãi suất vay margin xuống còn từ 9%/năm, so với mức 9,5%/năm trước đó.

Theo đó, nhà đầu tư sử dụng dịch vụ vay margin với dư nợ dưới 1 tỷ đồng/ngày sẽ được hưởng lãi suất 0,025%/ngày, tương đương 9%/năm. Còn với dư nợ trên 1 tỷ đồng/ngày, mức lãi suất được áp dụng là 0,03334%/ngày, tương đương 12%/năm.

Công ty Chứng khoán Pinetree (đổi tên từ Công ty Chứng khoán HFT sau thương vụ M&A với Hanwha Securities) lại triển khai chính sách miễn phí giao dịch trọn đời và gói margin với lãi suất 9%/năm cho khách hàng.

Theo tìm hiểu của ầu tư Chứng khoán, Công ty Chứng khoán Bản Việt (VCSC) hiện đang áp dụng mức lãi suất 12,5%/năm; KIS Việt Nam áp dụng mức lãi suất 10,4%/năm; Chứng khoán Kiến thiết Việt Nam (NHSC) áp dụng mức lãi suất 10,2%/năm; còn Chứng khoán ông Á có mức lãi suất 10,5 - 12%/năm.

ây là những mức lãi suất khá thấp so với mặt bằng lãi suất phổ biến trước kia của các công ty (14%/năm).

Giao dịch ký quỹ là hình thức nhà đầu tư mua cổ phiếu theo hạn mức tín dụng được công ty chứng khoán cấp và sẽ phải chịu lãi suất theo biểu phí của công ty. ối với nhà đầu tư chứng khoán, chi phí giao dịch, lãi vay margin thường chiếm 10 - 20% nguồn vốn đầu tư mỗi năm.

Từ đầu năm đến nay, thị trường chứng khoán Việt Nam đã trải qua nhiều phiên biến động mạnh do ảnh hưởng của diễn biến dịch bệnh Covid-19 trên toàn cầu và giá dầu lao dốc, nhiều nhà đầu tư thua lỗ lớn.

Việc giảm lãi suất vay margin là một trong những nỗ lực của các công ty chứng khoán để chia sẻ khó khăn với nhà đầu tư, nhằm giữ chân nhà đầu tư ở lại thị trường.

ây cũng là công cụ đắc lực của công ty chứng khoán trong cạnh tranh thu hút nhà đầu tư. Năm 2019, bảng xếp hạng thị phần môi giới chứng khoán đã chứng kiến sự lên ngôi của một số công ty chứng khoán ngoại có nguồn vốn rẻ dồi dào phía sau và tất nhiên là chính sách lãi suất cho vay ký quỹ hấp dẫn hơn hẳn so với nhiều công ty chứng khoán trong nước.

Quỳnh Lê

COVID-19 thổi bay hàng ngàn tỷ đồng vốn hóa của doanh nghiệp địa ốc  Từ đầu mùa dịch COVID-19 đến nay, hàng loạt mã chứng khoán của các doanh nghiệp địa ốc liên tục lao dốc, bốc hơi hàng ngàn tỷ đồng vốn hóa. Sau dịch, cổ phiếu bất động sản không thể nhanh chóng hồi phục nên các nhà đầu tư cần thận trọng. Mất hàng ngàn tỷ đồng. Cổ phiếu DXG của Công ty Cổ...

Từ đầu mùa dịch COVID-19 đến nay, hàng loạt mã chứng khoán của các doanh nghiệp địa ốc liên tục lao dốc, bốc hơi hàng ngàn tỷ đồng vốn hóa. Sau dịch, cổ phiếu bất động sản không thể nhanh chóng hồi phục nên các nhà đầu tư cần thận trọng. Mất hàng ngàn tỷ đồng. Cổ phiếu DXG của Công ty Cổ...

Tin liên quan

Mất tới 80% giá trị, Chủ tịch và nhiều lãnh đạo Tập đoàn Tiến Bộ (TTB) bị bán giải chấp cả triệu cổ phiếu

Mất tới 80% giá trị, Chủ tịch và nhiều lãnh đạo Tập đoàn Tiến Bộ (TTB) bị bán giải chấp cả triệu cổ phiếu Cơ hội đầu tư cổ phiếu BĐS trên thị trường chứng khoán

Cơ hội đầu tư cổ phiếu BĐS trên thị trường chứng khoán Mirae Asset vượt qua SSI và HSC trở thành Công ty chứng khoán có dư nợ margin lớn nhất thị trường trong quý 3

Mirae Asset vượt qua SSI và HSC trở thành Công ty chứng khoán có dư nợ margin lớn nhất thị trường trong quý 3 Chứng khoán Mirae Asset (MAS) ước đạt 110 tỷ LNTT trong quý 1/2020, lên kế hoạch phát hành trái phiếu nhằm bổ sung vốn đầu tư giữa dịch

Chứng khoán Mirae Asset (MAS) ước đạt 110 tỷ LNTT trong quý 1/2020, lên kế hoạch phát hành trái phiếu nhằm bổ sung vốn đầu tư giữa dịch Trước giờ giao dịch 26/12: Chờ thị trường phản ứng với thông tin GDP

Trước giờ giao dịch 26/12: Chờ thị trường phản ứng với thông tin GDP Nhóm Dragon Capital bán hơn 3 triệu cổ phiếu Techcombank

Nhóm Dragon Capital bán hơn 3 triệu cổ phiếu Techcombank

Chứng khoán ngày 26/12: Thừa thắng xông lên

Chứng khoán ngày 26/12: Thừa thắng xông lên Sóng cổ phiếu 'trà đá' cuối năm

Sóng cổ phiếu 'trà đá' cuối năm Nhận định thị trường phiên 26/12: Dòng tiền có thể hướng sang nhóm bất động sản

Nhận định thị trường phiên 26/12: Dòng tiền có thể hướng sang nhóm bất động sản Sự kiện chứng khoán đáng chú ý ngày 26/12

Sự kiện chứng khoán đáng chú ý ngày 26/12 Giao dịch giằng co, chứng khoán vẫn tăng điểm

Giao dịch giằng co, chứng khoán vẫn tăng điểm Chứng khoán 25/12: VN-Index tăng điểm lơ lửng

Chứng khoán 25/12: VN-Index tăng điểm lơ lửng Tình huống pháp lý vụ cô gái hạ gục thanh niên xăm trổ xôn xao dư luận16:36

Tình huống pháp lý vụ cô gái hạ gục thanh niên xăm trổ xôn xao dư luận16:36 Tướng công an thông tin bất ngờ về quốc tịch kẻ cướp tiệm vàng PNJ tại Đà Nẵng00:55

Tướng công an thông tin bất ngờ về quốc tịch kẻ cướp tiệm vàng PNJ tại Đà Nẵng00:55 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53

Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53 Thêm một vụ thanh niên phóng xe máy 'thông chốt' đường sắt, 2 người bị thương00:59

Thêm một vụ thanh niên phóng xe máy 'thông chốt' đường sắt, 2 người bị thương00:59 Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49

Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49 Công an Quảng Trị khởi tố 39 đối tượng về tội "Tổ chức sử dụng trái phép chất ma túy"01:59

Công an Quảng Trị khởi tố 39 đối tượng về tội "Tổ chức sử dụng trái phép chất ma túy"01:59 Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01

Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01 Ấn Độ thử lửa mạng lưới "Vòm sắt": Đòn đánh hạ gục tên lửa, UAV03:03

Ấn Độ thử lửa mạng lưới "Vòm sắt": Đòn đánh hạ gục tên lửa, UAV03:03 Thót tim cảnh cứu vớt một người dân bị lũ cuốn trôi ở Thanh Hóa01:10

Thót tim cảnh cứu vớt một người dân bị lũ cuốn trôi ở Thanh Hóa01:10 'Lá bài' của Nhà Trắng với Trung Quốc08:33

'Lá bài' của Nhà Trắng với Trung Quốc08:33Tin đang nóng

Sao nữ bị dụ dỗ "hủy dung" xấu đến ma chê quỷ hờn, bị trầm cảm nặng vì bạn trai biến mất trước ngày cưới

Sao nữ bị dụ dỗ "hủy dung" xấu đến ma chê quỷ hờn, bị trầm cảm nặng vì bạn trai biến mất trước ngày cưới Tôi bàng hoàng khi mảnh đất từng bỏ quên nay có giá hơn chục tỷ, nhưng nếu thú thật với vợ, sợ rằng gia đình sẽ tan nát

Tôi bàng hoàng khi mảnh đất từng bỏ quên nay có giá hơn chục tỷ, nhưng nếu thú thật với vợ, sợ rằng gia đình sẽ tan nát Đi công tác về lúc giữa đêm, tôi rón rén nằm lên giường ôm vợ ngủ thì phát hiện một chuyện kinh hoàng

Đi công tác về lúc giữa đêm, tôi rón rén nằm lên giường ôm vợ ngủ thì phát hiện một chuyện kinh hoàng Một tin nhắn chuyển nhầm giữa đêm làm tôi hiểu vì sao chồng khăng khăng nghỉ lễ phải về ngoại

Một tin nhắn chuyển nhầm giữa đêm làm tôi hiểu vì sao chồng khăng khăng nghỉ lễ phải về ngoại Vụ ly hôn tốn kém bậc nhất Hollywood: Tài tử đình đám mất hơn 1000 tỷ cho vợ cũ vì ngoại tình

Vụ ly hôn tốn kém bậc nhất Hollywood: Tài tử đình đám mất hơn 1000 tỷ cho vợ cũ vì ngoại tình 5 người đẹp dân ca người miền Tây nào cũng biết: Kiều nữ nhan sắc không đối thủ

5 người đẹp dân ca người miền Tây nào cũng biết: Kiều nữ nhan sắc không đối thủ Xót xa trước tình trạng sức khỏe hiện tại của nghệ sĩ Hồng Nga

Xót xa trước tình trạng sức khỏe hiện tại của nghệ sĩ Hồng Nga Sao nam phim Mưa Đỏ hết "huỷ dung" đến siết cân gây choáng: Visual lạ lẫm nhưng body 6 múi căng đét

Sao nam phim Mưa Đỏ hết "huỷ dung" đến siết cân gây choáng: Visual lạ lẫm nhưng body 6 múi căng đétTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Vén bức màn bí ẩn về thời lượng pin của Galaxy S26 Edge siêu mỏng

Đồ 2-tek

12:57:25 01/09/2025

Xe tay ga tựa Vespa được đăng ký kiểu dáng công nghiệp tại Việt Nam

Xe máy

12:50:28 01/09/2025

Cô gái cao 1,77 m hát bolero khiến Kha Ly nghẹn ngào

Tv show

12:41:47 01/09/2025

Các món ăn bổ phổi, ấm cơ thể trong tiết Xử Thử 2025 không nên bỏ qua trong những ngày nghỉ lễ Quốc Khánh 2/9

Ẩm thực

12:39:51 01/09/2025

'Gió ngang khoảng trời xanh' tập 10: Ngân sốc trước sở thích biến thái của Tiền

Phim việt

12:28:54 01/09/2025

"KPop Demon Hunters" báo hiệu sự trỗi dậy của kỷ nguyên "Next K" vượt ra ngoài biên giới

Hậu trường phim

12:25:29 01/09/2025

Xạ thủ Hoàng Xuân Vinh vinh dự tham dự diễu hành tại Đại lễ 2/9 từng làm rạng danh Việt Nam ở Olympic

Sao thể thao

12:13:08 01/09/2025

Mitsubishi Xpander 2025 lộ diện tại Việt Nam, sẵn sàng ra mắt cuối năm

Ôtô

12:10:52 01/09/2025

Người bạn đại gia 2 lần vướng tội cùng Chủ tịch Tập đoàn Phúc Sơn

Pháp luật

11:33:49 01/09/2025

5 du khách bị sóng cuốn khi tắm biển Phú Quốc

Tin nổi bật

11:27:19 01/09/2025

Xác minh clip DJ Ngân 98 phản ánh bị đuổi khỏi Nhà thờ Lớn Hà Nội

Xác minh clip DJ Ngân 98 phản ánh bị đuổi khỏi Nhà thờ Lớn Hà Nội Nam thần Running Man sạt nghiệp vì 1 mình nuôi 8 miệng ăn, bị nhà vợ "hút máu" đến cùng cực

Nam thần Running Man sạt nghiệp vì 1 mình nuôi 8 miệng ăn, bị nhà vợ "hút máu" đến cùng cực Mâu thuẫn gia đình, bà nội sát hại 2 cháu rồi tự tử

Mâu thuẫn gia đình, bà nội sát hại 2 cháu rồi tự tử Ai sẽ tiếp quản Đền thờ Tổ trăm tỷ rộng 7.000m2 của Hoài Linh?

Ai sẽ tiếp quản Đền thờ Tổ trăm tỷ rộng 7.000m2 của Hoài Linh? Được mời dự tiệc, chị gái nhận ra bạn nhậu của em là kẻ trộm xe Kawasaki 300

Được mời dự tiệc, chị gái nhận ra bạn nhậu của em là kẻ trộm xe Kawasaki 300 Bất ngờ trước hôn nhân của sao nữ đình đám: 6 giờ dậy nấu ăn, phải nuôi chồng nợ nần

Bất ngờ trước hôn nhân của sao nữ đình đám: 6 giờ dậy nấu ăn, phải nuôi chồng nợ nần Thông tin về 2 mỹ nhân đứng trên xe bọc thép, thần thái vượt xa điện ảnh

Thông tin về 2 mỹ nhân đứng trên xe bọc thép, thần thái vượt xa điện ảnh Ly hôn đã 6 năm, mẹ chồng cũ bỗng tìm tôi nhờ một chuyện lạ lùng

Ly hôn đã 6 năm, mẹ chồng cũ bỗng tìm tôi nhờ một chuyện lạ lùng Phát ngôn gây chú ý của Cục trưởng Trần Việt Nga trước khi bị bắt tạm giam

Phát ngôn gây chú ý của Cục trưởng Trần Việt Nga trước khi bị bắt tạm giam