Nỗi lo tốn kém hàng ngàn tỉ đồng xác thực thông tin ví điện tử

Huawei bị Hiệp hội thẻ SD xóa tên hội viên?

Huawei bị Hiệp hội thẻ SD xóa tên hội viên? Điều gì đợi Apple nếu Trung Quốc trả đũa?

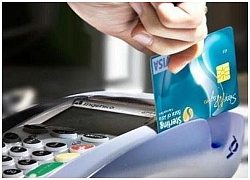

Điều gì đợi Apple nếu Trung Quốc trả đũa?Là loại ứng dụng thuộc lĩnh vực công nghệ tài chính ( fintech ), ví điện tử đang được người dùng tại Việt Nam sử dụng để thanh toán không dùng tiền mặt cho các khoản chi tiêu hàng ngày, hoặc định kì hàng tháng như tiền điện , nước, cước điện thoại, cước Internet…

Thị trường hơn 20 triệu tài khoản ví, nhưng…

Thị trường ví điện tử Việt Nam đang ở giai đoạn đầu của sự phát triển với hơn 20 tổ chức cung cấp dịch vụ ví song tổng số tài khoản đăng kí sử dụng được cho rằng chỉ hơn 20 triệu.

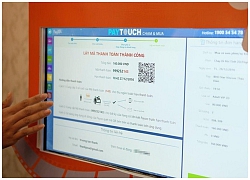

Ví điện tử ứng dụng QR code để thanh toán khi đặt món ăn ngay trên menu điện tử (ảnh: ĐH).

Theo thông tin từ Ngân hàng Nhà nước, tính đến hết năm 2018, mới chỉ có khoản 4,2 triệu ví trong tổng số hơn 20 triệu tài khoản đăng kí có liên kết với tài khoản ngân hàng . Tỉ lệ liên kết còn thấp này được các chuyên gia đánh giá rằng vì người dùng còn nặng thói quen dùng tiền mặt.

Thanh toán bằng ví điện tử hiện nay phổ biến nhất là dùng trong việc chi trả các khoản tiền điện, nước, cước điện thoại, Internet, thuê bao truyền hình trả tiền của các cá nhân và gia đình. Các trang thương mại điện tử lớn hiện nay tại Việt Nam, hầu hết cũng đã liên kết với kênh thanh toán bằng ví điện tử. Tổng cộng hiện có đến hơn 10.000 đơn vị trên khắp cả nước chấp nhận thanh toán qua ví điện tử.

Lo ngại chi phí tốn kém và thủ tục phiền hà

Bài toán đau đầu nhất hiện nay của các tổ chức vận hành ví là làm sao kích thích khoảng 16 triệu tài khoản ví còn lại liên kết với tài khoản ngân hàng, bằng cách tặng các khoản quà kích cầu có giá trị từ 300 đến hơn 500 ngàn đồng/tài khoản.

Bên cạnh đó, theo con số được bà Nguyễn Thùy Dương – chuyên gia thuộc Cty tư vấn Ernst& Young Việt Nam , hiện chi phí bình quân của các ngân hàng để thu thập thông tin 1 tài khoản ngân hàng là khoảng 300.000 đồng, đó là chưa kể các chi phí lưu trữ, quản lí phát sinh theo thời gian.

Video đang HOT

Với mức chi phí trên, trong trường hợp nếu lại triển khai xác thực thông tin tài khoản ví điện tử đối với 4,2 triệu ví đã có liên kết với tài khoản ngân hàng, tổng chí phí tương ứng là 1.260 tỉ đồng. Còn nếu triển khai với hơn 20 triệu tài khoản ví đã đăng kí sử dụng dịch vụ, chi phí sẽ gấp hơn 4 lần.

Các tổ chức vận hành ví điện tử tại Việt Nam đa số là startup phát triển nhờ vào các quĩ đầu tư từ bên ngoài.

Song vấn đề phát sinh chồng chéo ở chỗ, hiện mỗi ví điện tử khi đăng kí sử dụng dịch vụ phải khai báo bằng một số điện thoại di động. Tài khoản ví đó khi liên kết với tài khoản ngân hàng, sẽ tiếp tục được xác thực số điện thoại sử dụng của hai bên phải trùng khớp.

Theo bà Dương, như vậy chỉ cần có cơ chế kết nối, chia sẻ và cùng sử dụng thông tin người dùng, sẽ vừa tránh được tốn kém chi phí cho doanh nghiệp và phiền hà cho người dùng.

Nguyên tắc chung phát triển ứng dụng di động trên thế giới là cần bảo đảm thao tác đơn giản, dễ tiếp cận, người dùng dễ dàng sử dụng thì ứng dụng mới lan tỏa rộng. Việc thanh toán bằng ví không dùng tiền mặt nếu quá rườm rà thủ tục, người dùng cũng sẽ ngại sử dụng, theo đó cũng sẽ không kích thích được thanh toán không dùng tiền mặt.

Năm 2018, với 4,2 triệu ví liên kết với tài khoản ngân hàng, toàn hệ thống ngân hàng đã xử lí 214 triệu giao dịch với giá trị 91.000 tỉ đồng, giảm 4,5% so với năm 2017. Ví điện tử nếu chịu thêm những ràng buộc về thủ tục rườm rà và phiền hà, e rằng số lượng và giá trị giao dịch điện tử sẽ khó tăng mạnh.

Theo lao động

Rủi ro tấn công an ninh mạng và rò rỉ dữ liệu thách thức phát triển ngân hàng số

Các cơ hội, thách thức cũng như giải pháp trong phát triển ngân hàng số tại Việt Nam được đưa ra thảo luận tại hội nghị báo Nhịp cầu đầu tư tổ chức tại TP.HCM giữa tuần này.

Theo đánh giá của đại diện vụ chức năng Ngân hàng Nhà nước, một số ngân hàng Việt đã bắt đầu quá trình chuyển đối số hướng tới một ngân hàng số đích thực.

Cơ hội nhiều, thách thức lớn

Tại hội nghị trên, nói về thực trạng phát triển ngân hàng số tại Việt Nam, ông Lê Anh Dũng, Phó Vụ trưởng Vụ Thanh toán (Ngân hàng Nhà nước) nhận định, một số ngân hàng Việt đã bắt đầu quá trình chuyển đối số hướng tới một ngân hàng số đích thực. Nhiều ngân hàng đã triển khai cung ứng một số dịch vụ ngân hàng đổi mới, sáng tạo.

Đại diện vụ chức năng của Ngân hàng Nhà nước dẫn ra một số điển hình như, TPBank với dịch vụ ngân hàng tự động Livebank; Vietcombank với không gian giao dịch công nghệ số Digital Lab và dự án chuyển đổi số quy mô lớn với tư vấn PwC; VietinBank với Corebank thế hệ mới hiệu suất cao, tích hợp dịch vụ và kho dữ liệu doanh nghiệp (EDW) hiện đại; VPBank với ứng dụng ngân hàng số Timo; MB với ứng dụng trợ lý ảo ChatBot phục vụ khách hàng 24/7 trên mạng xã hội...

Về cơ hội, ông Dũng cho rằng ngân hàng số sẽ giúp giảm chi phí giao dịch, tăng doanh thu; nâng cao khả năng tiếp cận dịch vụ ngân hàng tới khách hàng; đa dạng hóa sản phẩm giúp thu hút khách hàng tốt hơn và nâng cao khả năng cạnh tranh; tạo thuận lợi cho việc triển khai tuân thủ các chính sách kết nối, chia sẻ dữ liệu mở và đảm bảo an toàn, bảo mật, bảo vệ bí mật khách hàng; tăng khả năng tham gia chuỗi giá trị toàn cầu và khu vực, tham gia hệ sinh thái kinh tế số kết hợp tài chính, y tế, bảo hiểm, du lịch...

Bên cạnh cơ hội ngân hàng số mang lại, Phó Vụ trưởng Vụ Thanh toán cũng nhìn nhận các thách thức trong phát triển lĩnh vực này tại Việt Nam.

Đó là sự thiếu hụt tài năng, nguồn nhân lực có chất lượng cao cho triển khai ngân hàng số; rủi ro an ninh mạng phát sinh từ các hành vi gian lận, lừa đảo khách hàng, tấn công mạng vào hạ tầng ngân hàng; rủi ro rò rỉ dữ liệu người dùng; thiếu nguồn vốn, ngân sách dành cho chuyển đổi số, đầu tư, ứng dụng các công nghệ, giải pháp mới; xây dựng quy định quản lý tạo thuận lợi cho sự phát triển, cân bằng giữa thúc đẩy đổi mới sáng tạo với bảo vệ quyền lợi người tiêu dùng, ngăn ngừa rủi ro đối với thị trường tài chính; sự sẵn sàng hợp tác với ngân hàng từ phía đối tác, xác định quan hệ, mức độ hợp tác cũng như cạnh tranh với Fintech...

Cùng quan điểm với nhận định trên, bà Nguyễn Thùy Dương, Phó tổng giám đốc Khối Dịch vụ Tài chính, Ernst & Young Việt Nam còn đề cập đến các rủi ro đi kèm cùng với sự phát triển mạnh mẽ của các ứng dụng di động, như sự thiếu hụt trong nhận thức và hành vi của người dùng, mất cắp thiết bị thông minh, tấn công chức năng phòng vệ của thiết bị, các thiết bị lưu trữ thông tin không được cài đạt phần mềm bảo mật đồng nhất, các lỗ hổng đường truyền không được xử lý kịp thời, các phần cứng đã bị cài sẵn mã độc...

Bà Dương cũng đưa ra các loại dữ liệu ngân hàng là mục tiêu tấn công của các loại tội phạm công nghệ cao. Đó là những dữ liệu giá trị đối với tội phạm an ninh mạng như thông tin, mật khẩu khách hàng, thông tin ban lãnh đạo ngân hàng, thông tin tài chính, chiến lược ngân hàng, thông tin sáp nhập, thông tin nghiên cứu và phát triển, thông tin về bản quyền sở hữu, thông tin về sở hữu trí tuệ phi bản quyền, mật khẩu của các đối tác và nhà cung cấp.

Đại diện Ernst & Young Việt Nam còn cung cấp về thực trạng bảo mật thông tin của ngân hàng Việt năm 2018, cho thấy Việt Nam đứng thứ 7 trên thế giới trong mục tiêu tấn công của Trojans ngân hàng năm 2018.

Cụ thể, năm qua có 8.319 vụ tấn công mạng; 642 triệu USD là con số thiệt hại do vires máy tính gây ra cho người dùng Việt; có đến 560.000 máy tính bị ảnh hưởng bởi phần mềm độc hại có thể đánh cắp thông tin tài khoản ngân hàng; 50% cảnh báo an ninh mỗi ngày được điều tra và có 52% khách hàng quan tâm đến bảo mật trong khi sử dụng ngân hàng trực tuyến.

Giải pháp nào cho phát triển ngân hàng số?

Để phát triển ngân hàng số tại Việt Nam, đại diện Ngân hàng Nhà nước nêu 4 nhóm giải pháp.

Đó là cần ban hành cơ chế chính sách, xây dựng hành lang pháp lý trong hoạt động ngân hàng thích ứng với xu hướng số hóa dịch vụ và ứng dụng mạnh mẽ công nghệ số, hợp tác mở như mô hình ngân hàng đại lý (Agent banking), nhận biết khách hàng điện tử (e-KYC), tiền điện tử (e-money); đề án cơ chế quản lý thử nghiệm có kiểm soát cho Fintech cho lĩnh vực ngân hàng.

Nâng cấp, xây dựng các hệ thống thanh toán quan trọng trong nền kinh tế (hệ thống IBPS, ACH); xây dựng và triển khai tiêu chuẩn thống nhất về thanh toán QR Code, tiêu chuẩn thẻ chíp nội địa... đảm bảo tính tương thích, liên thông.

Tăng cường hợp tác quốc tế lĩnh vực công nghệ tài chính, đẩy mạnh hợp tác hiệu quả giữa ngân hàng và Fintech nhằm cung ứng dịch vụ ngân hàng tài chính tiện tích, hợp nhu cầu, giá cả hợp lý, hướng tới đối tượng không có tài khoản ngân hàng (unbanked).

Ứng dụng công nghệ số trong quản lý giám sát, thu thập và phân tích dữ liệu; cải tiến và tự động hóa quy trình xử lý, hợp tác trong lĩnh vực giám sát và quản lý rủi ro an ninh mạng...

Đại diện Ernst & Young Việt Nam thì nêu, để đảm bảo an toàn hoạt động trong các giao dịch ngân hàng số, ngân hàng Việt phải đáp ứng tiêu chuẩn về an toàn thông tin theo quy định pháp luật.

Hiện pháp luật Việt Nam về bảo mật ngân hàng đã được chú trọng và điều chỉnh phù hợp với thực tiễn tiến hóa của công nghệ số. Khung pháp lý bảo mật thông tin như Luật Giao dịch điện tử 2005, Nghị định 35/2007/NĐ-CP về giao dịch điện tử trong ngành ngân hàng, Luật An toàn thông tin mạng 2015, Thông tư 35/2016/TT-NHNN và Thông tư 35/2018/TT-NHNN quy định về an toàn bảo mật cho việc cung cấp dịch vụ ngân hàng trên internet; Thông tư 18/2018/TT-NHNN về an toàn hệ thống thông tin trong hoạt động ngân hàng; Quyết định 630/QĐ-NHNN về kế hoạch áp dụng giải pháp về an toàn bảo mật trong thanh toán trực tuyến và thanh toán thẻ ngân hàng, gần đây nhất là Luật An ninh mạng 2018.

Theo BizLive

GrabPay vung tiền "trợ giá" tiền điện cho người dùng: Phải chăng ví điện tử chính là cuộc chơi "đốt tiền" đến chết hoặc đối thủ chết?  Tương tự như chiến trường thương mại điện tử, cuộc chiến của các thương hiệu ví điện tử như Momo, Zalo Pay, hay gần đây là sự góp mặt của GrabPay và Viettel Pay, cũng là cuộc đua hao tiền tốn của. Dù là tay chơi mới gia nhập nhưng GrabPay by Moca, ví điện tử của Grab, vừa chứng tỏ mình "không...

Tương tự như chiến trường thương mại điện tử, cuộc chiến của các thương hiệu ví điện tử như Momo, Zalo Pay, hay gần đây là sự góp mặt của GrabPay và Viettel Pay, cũng là cuộc đua hao tiền tốn của. Dù là tay chơi mới gia nhập nhưng GrabPay by Moca, ví điện tử của Grab, vừa chứng tỏ mình "không...

Tin liên quan

Bị Alibaba đe dọa, đây là cách tự bảo vệ mình của các ngân hàng ở Singapore

Bị Alibaba đe dọa, đây là cách tự bảo vệ mình của các ngân hàng ở Singapore Cựu CEO Ahamove đầu quân cho Ví điện tử MoMo, làm giám đốc mảng dịch vụ chuyển tiền

Cựu CEO Ahamove đầu quân cho Ví điện tử MoMo, làm giám đốc mảng dịch vụ chuyển tiền Mở ví điện tử MoMo, ZaloPay... phải có CMND hoặc giấy tờ tùy thân khác?

Mở ví điện tử MoMo, ZaloPay... phải có CMND hoặc giấy tờ tùy thân khác? Coinbase tung thẻ ghi nợ thanh toán bằng bitcoin, ethereum

Coinbase tung thẻ ghi nợ thanh toán bằng bitcoin, ethereum 'Uber thách thức taxi, Fintech thách thức ngân hàng truyền thống'

'Uber thách thức taxi, Fintech thách thức ngân hàng truyền thống' Google vô tình quảng cáo ví Bitcoin "fake" trên YouTube

Google vô tình quảng cáo ví Bitcoin "fake" trên YouTube

Mobile Money sẽ giúp Việt Nam hiện thực hóa mục tiêu thanh toán không dùng tiền mặt?

Mobile Money sẽ giúp Việt Nam hiện thực hóa mục tiêu thanh toán không dùng tiền mặt? QR Code tại Việt Nam: Ngân hàng, công ty fintech và cả cơ quan nhà nước nhảy vào

QR Code tại Việt Nam: Ngân hàng, công ty fintech và cả cơ quan nhà nước nhảy vào Mạng 5G sẽ đắt hay rẻ?

Mạng 5G sẽ đắt hay rẻ? Ngân hàng phải có phương án cho phép nạp tiền mặt vào ví điện tử không qua tài khoản ngân hàng

Ngân hàng phải có phương án cho phép nạp tiền mặt vào ví điện tử không qua tài khoản ngân hàng Thanh toán dịch vụ Grab dễ dàng hơn bằng ví điện tử GrabPay by Moca

Thanh toán dịch vụ Grab dễ dàng hơn bằng ví điện tử GrabPay by Moca Đã đến thời của thanh toán bằng QR Code

Đã đến thời của thanh toán bằng QR Code iPhone 17 Pro Max đọ độ bền với Galaxy S25 Ultra khi thả rơi xuống nền cứng

iPhone 17 Pro Max đọ độ bền với Galaxy S25 Ultra khi thả rơi xuống nền cứng Cơ hội sở hữu MacBook giá rẻ sắp thành hiện thực

Cơ hội sở hữu MacBook giá rẻ sắp thành hiện thực Đọ thời lượng pin loạt iPhone 17, iPhone Air và Galaxy S25 Ultra

Đọ thời lượng pin loạt iPhone 17, iPhone Air và Galaxy S25 UltraTiêu điểm

Thói quen gây hao pin trên điện thoại Android

Thói quen gây hao pin trên điện thoại Android Google đối mặt án phạt đầu tiên theo luật chống độc quyền mới của EU

Google đối mặt án phạt đầu tiên theo luật chống độc quyền mới của EU Khi AI không còn là đặc quyền của smartphone cao cấp

Khi AI không còn là đặc quyền của smartphone cao cấp Microsoft ca ngợi VoiceGate là bước tiến AI 'Make in Vietnam'

Microsoft ca ngợi VoiceGate là bước tiến AI 'Make in Vietnam' Mang AI chỉnh ảnh "thần kỳ" Gemini đến mọi smartphone Android

Mang AI chỉnh ảnh "thần kỳ" Gemini đến mọi smartphone Android Lựa chọn chiến lược cho doanh nghiệp Việt trong kỷ nguyên AI

Lựa chọn chiến lược cho doanh nghiệp Việt trong kỷ nguyên AI iOS 26.1 public beta: Cập nhật quan trọng cho Face ID và Wi-Fi

iOS 26.1 public beta: Cập nhật quan trọng cho Face ID và Wi-Fi WhatsApp ra mắt tính năng dịch tin nhắn trên iOS và Android

WhatsApp ra mắt tính năng dịch tin nhắn trên iOS và AndroidTin đang nóng

Đề xuất cho học sinh nghỉ học sáng thứ 2 để tránh bão Bualoi

Đề xuất cho học sinh nghỉ học sáng thứ 2 để tránh bão Bualoi Cô gái được ghép tạm tay đứt lìa vào chân: "Em sẽ cười đến khi con ra đời"

Cô gái được ghép tạm tay đứt lìa vào chân: "Em sẽ cười đến khi con ra đời" 5 sao nam "lật kèo" không đáng mặt đàn ông: Cấm vợ sinh con rồi lại ra ngoài "vụng trộm", làm gái trẻ mang bầu

5 sao nam "lật kèo" không đáng mặt đàn ông: Cấm vợ sinh con rồi lại ra ngoài "vụng trộm", làm gái trẻ mang bầu

Nam nghệ sĩ rao bán nhà 5 tầng hơn 10 tỷ đồng ngay trung tâm Đà Nẵng

Nam nghệ sĩ rao bán nhà 5 tầng hơn 10 tỷ đồng ngay trung tâm Đà Nẵng Sao nữ chụp ảnh nude để nổi tiếng bị bố từ mặt, chồng đòi ly hôn

Sao nữ chụp ảnh nude để nổi tiếng bị bố từ mặt, chồng đòi ly hôn Bị bạn thân của chồng quyến rũ, tôi cay đắng khi anh ta nói một câu

Bị bạn thân của chồng quyến rũ, tôi cay đắng khi anh ta nói một câu Không cần ăn kiêng khắc nghiệt, đây là cách giúp phụ nữ trung niên đốt mỡ bụng hiệu quả

Không cần ăn kiêng khắc nghiệt, đây là cách giúp phụ nữ trung niên đốt mỡ bụng hiệu quảTin mới nhất

Robot hút bụi có 'sạc nhanh', thêm bánh xe leo gờ

Qualcomm ra mắt chip di động và chip máy tính mới

Windows 10 được gia hạn cập nhật bảo mật miễn phí đến 2026

Ứng dụng bí mật ghi lại hoạt động trên màn hình - điều bạn cần biết

Google định hình cuộc đua AI với chiến lược dài hạn

iPhone Mirroring trên macOS Tahoe mang đến trải nghiệm Live Activities mới

Google phát hành bản vá khẩn cấp, người dùng Chrome cần cập nhật ngay

XRP được nhiều công ty niêm yết bổ sung vào dự trữ 2025

EU yêu cầu Apple, Google, Microsoft và Booking công bố biện pháp chống lừa đảo

One UI 8 cập bến dòng Galaxy S24

Cổng sạc của iPhone Air và iPhone 17 có một nhược điểm lớn

Apple Intelligence sắp có tiếng Việt

Có thể bạn quan tâm

Thịt bò không biết chế biến dễ bị dai, thử 7 món này ngon mê ly

Ẩm thực

23:39:22 26/09/2025

Điện Kremlin đáp trả cứng rắn khi NATO dọa bắn hạ máy bay Nga xâm phạm

Thế giới

23:39:12 26/09/2025

Vụ xe tải lao vào chợ: Xe hỏng phanh từ trước, tài xế tưới nước sửa tạm

Pháp luật

23:37:02 26/09/2025

Con trốn ngủ trưa, tôi rùng mình khi phát hiện bé làm gì với chị gái

Góc tâm tình

23:24:58 26/09/2025

Phim 18+ hay khủng khiếp đang viral khắp cả thế giới: Nữ chính đẹp vô cùng tận, không thể không xem

Phim châu á

23:23:22 26/09/2025

Những yếu tố gây tò mò của 'Đồi hành xác: Tà thuyết đen trở lại'

Phim việt

23:21:04 26/09/2025

Diễn viên Tử Chiến Trên Không là đại gia ngầm: Sở hữu 3 căn nhà, 8.500m2 đất nhưng toàn đeo túi rách

Hậu trường phim

23:18:27 26/09/2025

Messi khẳng định vị thế số một ở MLS

Sao thể thao

23:14:33 26/09/2025

Cát xê của Đức Phúc tăng gấp 2 lần hậu chiến thắng Intervision 2025, chạm đến mốc tiền tỷ?

Nhạc việt

23:01:41 26/09/2025

Bé gái 19 tháng tuổi bị chó nhà hàng xóm cắn liên tục vào vùng đầu mặt

Sức khỏe

22:59:24 26/09/2025

10 phim Trung Quốc có lượt xem cao nhất 5 năm qua: Xem ngày đêm không ngán, tỷ view cũng chẳng lạ

10 phim Trung Quốc có lượt xem cao nhất 5 năm qua: Xem ngày đêm không ngán, tỷ view cũng chẳng lạ Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng!

Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng! Cái chết của người phụ nữ giẫm phải 'nước tan xương' gây rúng động TQ

Cái chết của người phụ nữ giẫm phải 'nước tan xương' gây rúng động TQ Xuất hiện tổng tài bị chê xấu nhất Vbiz, ảnh cận mặt sao lại buồn cười thế này

Xuất hiện tổng tài bị chê xấu nhất Vbiz, ảnh cận mặt sao lại buồn cười thế này Chân dung cô gái "thắng đời 1000-0" hẹn hò Hứa Quang Hán, tan vỡ 8 năm vẫn không nỡ xóa ảnh đôi!

Chân dung cô gái "thắng đời 1000-0" hẹn hò Hứa Quang Hán, tan vỡ 8 năm vẫn không nỡ xóa ảnh đôi! 5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi

5 mỹ nhân có gương mặt đẹp nhất Trung Quốc: Địch Lệ Nhiệt Ba lại thua Dương Mịch, hạng 1 không ai dám cãi Vụ tử vong của mỹ nam Trung Quốc: Chung cư xảy ra vụ việc được rao bán

Vụ tử vong của mỹ nam Trung Quốc: Chung cư xảy ra vụ việc được rao bán Phu nhân tài phiệt "kém sang" nhất màn ảnh Việt: Ngoài đời lại sở hữu body nóng bỏng, tự thú nhận phải "gồng" khi diễn vai nhà giàu

Phu nhân tài phiệt "kém sang" nhất màn ảnh Việt: Ngoài đời lại sở hữu body nóng bỏng, tự thú nhận phải "gồng" khi diễn vai nhà giàu Vào vai tổng tài trong phim giờ vàng VTV bị chê tơi tả, nam diễn viên lên tiếng

Vào vai tổng tài trong phim giờ vàng VTV bị chê tơi tả, nam diễn viên lên tiếng Cặp sao Việt lệch nhau 29 tuổi vẫn đáng yêu hết nấc, ngoại hình như ông cháu nhưng không ai chê mới lạ

Cặp sao Việt lệch nhau 29 tuổi vẫn đáng yêu hết nấc, ngoại hình như ông cháu nhưng không ai chê mới lạ