Những cổ phiếu bất động sản bị lãng quên

Lãnh đạo Camimex Group (CMX) ồ ạt bán ra

Lãnh đạo Camimex Group (CMX) ồ ạt bán ra Nhận định chứng khoán 16/10: Tiền chốt lời sẽ tiếp tục đứng ngoài

Nhận định chứng khoán 16/10: Tiền chốt lời sẽ tiếp tục đứng ngoàiDù bất động sản được xem là nhóm ngành luôn thu hút sự quan tâm của giới đầu tư, nhưng thực tế vẫn có không ít cổ phiếu trong nhóm bị dòng tiền thờ ơ.

Dòng tiền thờ ơ với doanh nghiệp yếu kém

116 là số cổ phiếu được phân vào ngành bất động sản tính đến ngày 6/10/2020, tương đương với 7% số doanh nghiệp trên sàn chứng khoán trong nước. Trong đó, có 76 mã cổ phiếu trên sàn niêm yết (HOSE, HNX), còn lại được đăng ký giao dịch trên sàn đại chúng chưa niêm yết (UPCoM).

Là nhóm ngành có số thành viên góp mặt nhiều nhất trên sàn chứng khoán, giao dịch của các cổ phiếu trong nhóm này cũng có sự phân hóa rõ nét.

Trong khi không ít cổ phiếu đã trở thành những tên tuổi quen thuộc và thu hút sự quan tâm chú ý của thị trường như VIC, VHM, VIC, VRE, NVL, PDR, DIG… thì ngược lại, cũng có nhiều cái tên vẫn khá xa lạ với giới đầu tư.

Cổ phiếu CLG của Công ty cổ phần Đầu tư và phát triển địa ốc Cotec ( CotecLand) là một ví dụ. Lên niêm yết trên HOSE từ năm 2010, hiện thị giá của CLG chỉ còn hơn 1.200 đồng/cổ phiếu.

Kinh doanh thua lỗ, kém minh bạch là lý do cho việc thị giá CLG rất thấp. Sau khi báo lỗ sau thuế kỷ lục 208 tỷ đồng trong năm 2019, âm gần hết vốn điều lệ và bị kiểm toán nêu ý kiến ngoại trừ về hàng loạt vấn đề, CLG tiếp tục báo doanh thu bằng 0 và lỗ thêm 1,9 tỷ đồng trong quý I năm nay.

Công ty hiện chưa nộp báo cáo tài chính quý II cũng như báo cáo soát xét bán niên 2020 dù quá hạn từ lâu.

CLG bị đưa vào diện cảnh báo từ đầu tháng 9/2020 và liên tục bị HOSE nhắc nhở do chậm công bố thông tin. Nguy cơ cổ phiếu CLG bị hủy niêm yết bắt buộc đang ngày càng lớn dần.

Cổ phiếu PVL của Công ty cổ phần Đầu tư nhà đất Việt (Công ty cổ phần Địa ốc dầu khí trước đây) một thời thu hút nhà đầu tư quan tâm với vai trò là chủ đầu tư của nhiều dự án như Petro Vietnam Landmark, tổ hợp công trình Nam Đàn Plaza… nay chỉ còn giao dịch trên 1.000 đồng/cổ phiếu.

Được biết, lỗ lũy kế của PVL đến cuối quý II/2020 là 281 tỷ đồng, chiếm phân nửa số vốn điều lệ 500 tỷ đồng.

Sở hữu dự án Six Senses tại tỉnh Khánh Hòa – dự án nghỉ dưỡng sang trọng bậc nhất Việt Nam, nhưng nhiều năm nay, Công ty cổ phần Ninh Vân Bay (mã NVT) thua lỗ hoặc lãi không đáng kể. Lỗ lũy kế của Công ty hiện vẫn chiếm đến 72,5% vốn điều lệ.

Trên thị trường, cổ phiếu NVT vẫn nằm trong diện cảnh báo, với mức thị giá chưa đến 5.000 đồng/cổ phiếu và thanh khoản thì ngày càng xuống thấp.

Còn không ít cái tên khác hiện chỉ là cái bóng của chính mình so với thời mới lên sàn như FID (của Công ty cổ phần Đầu tư và phát triển doanh nghiệp Việt Nam), BII (của Công ty cổ phần Đầu tư và phát triển Bảo Thư), PV2 (của Công ty cổ phần Đầu tư PV2), DTA (của Công ty cổ phần Đệ Tam)…

Video đang HOT

Liên tục thua lỗ hoặc có lợi nhuận không đáng kể, bức tranh tài chính, kinh doanh có nhiều vấn đề bị kiểm toán nghi ngại là đặc điểm chung của những doanh nghiệp này.

Lâu lâu những cổ phiếu này cũng “nổi sóng” theo những thông tin đồn đoán, tuy vậy đây được đánh giá là “sóng dữ” với nhà đầu tư. Cuối năm 2019, thị giá CLG đã bất ngờ tăng đột biến gần 4 lần với chuỗi 21 phiên trần liên tiếp, nhưng sau đó nhanh chóng trở về vùng giá thấp hơn cả chân sóng ban đầu.

Cổ phiếu tốt cũng bị lãng quên

Điều đáng nói là không phải cổ phiếu nào trong nhóm có thanh khoản, thị giá bất động cũng hoàn toàn là những doanh nghiệp yếu kém.

Cổ phiếu CCI (của Công ty cổ phần Đầu tư phát triển công nghiệp – thương mại Củ Chi) trong 3 năm trở lại đây có thị giá đi ngang. Khối lượng khớp lệnh cũng chỉ vài nghìn đơn vị mỗi phiên, nhiều phiên không có giao dịch.

Tuy vậy, kết quả kinh doanh của doanh nghiệp khá ổn định, với lợi nhuận sau thuế trên dưới 29 tỷ đồng mỗi năm và trả cổ tức tiền mặt đều đặn từ 12-14%.

Tính đến 30/6/2020, Công ty đang có 269 tỷ đồng tiền và tương đương tiền, tức là mỗi cổ phiếu CCI đang sở hữu lượng tiền trị giá 15.300 đồng, cao hơn 10% thị giá trên thị trường.

Dù lâu lâu một số cổ phiếu bất động sản vẫn “nổi sóng” theo những thông tin đồn đoán, nhưng đây được đánh giá là “sóng dữ” với nhà đầu tư.

Cấu trúc tài chính tốt với việc hoàn toàn không có nợ vay, khoản nợ phải trả chủ yếu là doanh thu chưa thực hiện dài hạn của hoạt động cho thuê khu công nghiệp.

Với TDC (Công ty cổ phần Kinh doanh và phát triển Bình Dương), một doanh nghiệp có lợi nhuận trên trăm tỷ đồng mỗi năm, mức cổ tức tiền mặt đều đặn trên 10% mệnh giá, thanh khoản cổ phiếu không thấp nhưng thị giá trong những năm qua chưa khi nào vượt qua mệnh giá (10.000 đồng/cổ phiếu).

Hay thị giá NBB của Công ty cổ phần Đầu tư Năm Bảy Bảy (NBB) những năm qua hầu như đi ngang ở mức dưới 20.000 đồng/cổ phiếu và hiện giao dịch dưới giá trị sổ sách dù doanh nghiệp được đánh giá sở hữu nền tảng tài chính ổn định, quỹ đất lớn hơn 360 ha được tích lũy từ lâu, có giá vốn thấp chưa được khai thác.

Kinh doanh tốt, được đánh giá cao về chất lượng tài sản, nguồn vốn cũng như tiềm năng tăng trưởng, vì sao dòng tiền trên thị trường lại không mấy mặn mà với những cổ phiếu này?

Theo một số nhà đầu tư, có hai nguyên nhân chính dẫn đến tình trạng này. Thứ nhất, hoạt động kinh doanh của những doanh nghiệp này đang đi vào xu hướng bão hòa do đã khai thác hết quỹ đất hiện hữu, hoặc sở hữu quỹ đất dự án tốt nhưng kết quả kinh doanh mãi ở dạng tiềm năng.

Kết quả là những cổ phiếu này thường chỉ hấp dẫn những nhà đầu tư dài hạn muốn hưởng cổ tức đều đặn, mà không phải là điểm đến của dòng tiền ngắn hạn ưa lướt sóng – vốn là động lực tạo lên thanh khoản cho cổ phiếu.

Thứ hai, đặc điểm của thị trường chứng khoán Việt Nam là nhà đầu tư cá nhân chiếm tỷ trọng lớn, với thiên hướng đầu cơ chiếm ưu thế. Nhà đầu tư cá nhân quan tâm hơn đến những tin tức đột biến của doanh nghiệp.

Vậy nhưng, không ít doanh nghiệp đã lên sàn hiện chỉ xem việc công bố thông tin là các thủ tục bắt buộc, làm cho đủ, cho có, mà chưa chú trọng đến nội dung thông tin cung cấp đến nhà đầu tư.

Điều này hạn chế sức hấp dẫn của cổ phiếu bất động sản khi quy định kế toán chỉ cho phép doanh nghiệp thuộc lĩnh vực này được ghi nhận doanh thu, lợi nhuận khi bàn giao sản phẩm.

Trong khi đó, thời gian phát triển một dự án thường kéo dài qua nhiều quý, nhiều năm, nhất là các dự án chung cư, tòa nhà có thời gian hoàn thiện dài dẫn đến lợi nhuận chênh lệch lớn giữa các năm.

Rõ ràng, nếu thiếu thông tin, sẽ rất khó để nhà đầu tư đánh giá chính xác bức tranh kinh doanh để xếp vào nhóm yếu kém cần tránh, hay khó khăn chỉ là ngắn hạn và doanh nghiệp còn nhiều tiềm năng đầu tư. Nhất là khi nhà đầu tư phải ngày càng thận trọng hơn bởi đã nếm nhiều trái đắng với cổ phiếu có thị giá thấp có giao dịch đột biến theo tin đồn.

Kết quả là nếu trong bối cảnh thị trường tích cực, dòng tiền ồ ạt đổ vào tìm kiếm cơ hội sinh lời, thị giá cổ phiếu không giảm nhưng không thu hút được dòng tiền, thì khi thị trường chung trở nên tiêu cực, thị giá cổ phiếu dễ giảm dù rằng doanh nghiệp chẳng có tin gì xấu.

Thị trường chứng khoán: Cơ hội "gom hàng"

Những nhịp điều chỉnh của thị trường trong tháng 10 và tháng 11 được đánh giá là cơ hội để tích lũy cổ phiếu.

Nhà đầu tư trên thị trường chứng khoán. Ảnh: QH.

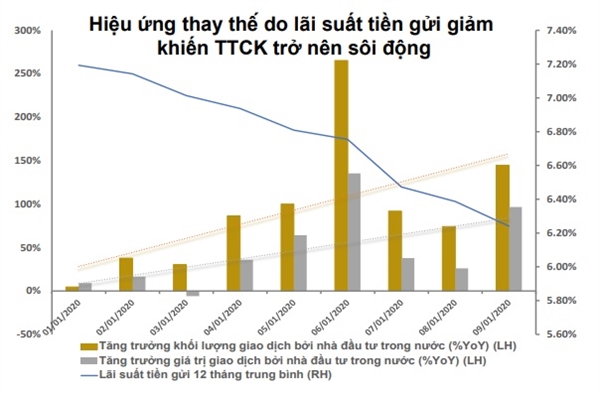

Dòng vốn rẻ chảy vào chứng khoán

Việc ngân hàng nhà nước giảm lãi suất điều hành đã khiến cho lãi suất tiền gửi 12 tháng trung bình liên tục giảm trong 9 tháng qua. Điều này đã khiến tốc độ tăng trưởng tiền gửi của cư dân giảm mạnh so với tốc độ tăng trưởng của những năm trước.

Ngoài ra, việc này cũng đã tạo ra hiệu ứng thay thế, do các nhà đầu tư đi tìm kiếm kênh đầu tư sinh lời khác có lợi suất đầu tư vượt trội so với gửi tiết kiệm, trong đó có kênh cổ phiếu.

Điều này giúp khối lượng giao dịch và giá trị giao dịch thực hiện bởi các nhà đầu tư trong nước tăng mạnh so với cùng kỳ 2019.

Nguồn: BVSC.

Trong bối cảnh môi trường lãi suất thấp tiếp tục duy được trì, nhiều khả năng dòng tiền đến từ các nhà đầu tư cá nhân vẫn sẽ tiếp tục duy trì trong thị trường chứng khoán quý IV năm 2020.

Trong tháng 9 vừa qua, tốc độ tham gia của nhà đầu tư mới vào thị trường chứng khoán Việt Nam cũng tăng đáng kể. Cụ thể tại ngày 30.9, trên hệ thống của Trung tâm Lưu ky Chưng khoan Viêt Nam (VSD) có hơn 2,595 triệu tài khoản giao dịch của nhà đầu tư trước nước. Trong đó, hơn 2,58 triệu tài khoản là của nhà đầu tư cá nhân, còn lại là của nhà đầu tư tổ chức.

Như vậy, trong tháng 9 đã có hơn 31.418 tài khoản của nhà đầu tư trong nước được mở mới và trong đó chủ yếu là của nhà đầu tư cá nhân. Tốc độ tham gia vào thị trường của nhà đầu tư trong nước tăng trưởng mạnh hơn so với tháng trước, ghi nhận tốc độ tăng 10,8% so với mức tăng của tháng 8.

Khả năng hút ròng hàng triệu USD

Ngoài dòng vốn rẻ trong nước, thị trường chứng khoán Việt Nam còn có khả năng hút ròng tới hàng triệu USD khi thị trường chứng khoán Kuwait được nâng hạng.

Cụ thể, thị trường chứng khoán Kuwait có thể rời khỏi danh sách thị trường cận biên và gia nhập danh sách thị trường mới nổi của MSCI trong kỳ đánh giá diên ra vào tháng 11.2020.

Theo như thông báo bởi MSCI, nếu không có thêm bất cứ biến động nào lớn gây ảnh hưởng đến sư ổn định của thị trường chứng khoán toàn cầu, Kuwait sẽ rời khỏi chỉ sô MSCI Frontier Markets 100 và MSCI Frontier Markets Index trong kỳ đánh giá diên ra vào cuối năm 2020.

Theo ước tính của BVSC với một sô giả định, trong trường hợp các cô phiếu của Kuwait rời khỏi rô cô phiếu của 2 bô chỉ sô trên, thị trường chứng khoán Việt Nam có thê sẽ thu hút khoảng 166 triệu USD vốn đầu tư từ các quỹ đầu tư nước ngoài.

Tuy nhiên, các mã được hưởng lợi từ diên biến này vẫn chỉ là các mã cô phiếu vốn hóa lớn vẫn còn room và free-float vừa đủ lớn đê hấp thu dòng vốn này.

Chiến lược tích lũy cổ phiếu

Vê măt định giá, BVSC cho biết chỉ sô P/E và ROE của VN-Index đang cho thấy thi trường chứng khoán Việt Nam đang được định giá re hơn so với các thị trường chứng khoán khác trên thê giới. Đây là một trong những điểm tích cực giúp thị trường chứng khoán Việt Nam tiếp tục thu hút dòng tiền từ các nhà đầu tư nước ngoài. Khi so sánh với diên biến P/E của VN-Index trong quá khứ, hiện giờ P/E của Việt Nam vẫn nằm trong dải P/E 75% nên xác suất thi trường phải chịu giảm điểm mạnh là không cao.

BVSC dự báo trong quý IV 2020, VN-Index sẽ biến động trong khoảng từ 890-980 điểm. Kết thúc năm 2020, VN-Index có thể tăng nhẹ so với mức đóng cửa của năm 2019.

Theo đó, BVSC đưa ra chiến lược tích lũy cổ phiếu vào thời điểm điều chỉnh trong tháng 10 và tháng 11 khi thị trường có thể không nhận được sự hỗ trợ tích cực của chứng khoán thế giới.

"Nhóm cổ phiểu vốn hóa lớn nhất như VNM, VHM, HPG, nhóm cổ phiếu này sẽ được dòng tiền các quỹ đầu tư theo chỉ số MSCI FM mua vào theo kịch bản cơ sở của chúng tôi. Nhìn xa hơn, các cổ phiếu này sẽ tiếp tục được mua vào khi thị trường Việt Nam được nâng hạng lên nhóm các thị trường mới nổi", BVSC nhận xét.

Ngoài ra, dòng tiền re sẽ có tính chất lan tỏa từ thị trường chứng khoán, sang các thị trường tài sản khác như thị trường bất động sản, thị trường bất động sản khởi động cũng dẫn theo các cổ phiếu bất động sản niêm yết trên sàn chạy theo. Bên cạnh đó, lãi suất re cộng với việc nhiều nền kinh tế mở lại sẽ khởi động quá trình đầu tư mới của doanh nghiệp, điều này khiến giá của các loại nguyên vật liệu tăng, điều này giúp các doanh nghiệp liên quan tới các ngành như thép, đá, gỗ... sẽ có triển vọng kinh doanh tốt.

Giải mã đà tăng nóng của một số cổ phiếu bất động sản  Cổ phiếu của không ít doanh nghiệp bất động sản vừa chứng kiến giai đoạn thăng hoa nhờ kỳ vọng, tin đồn và những thông tin chưa công bố... Mối duyên DIG - Him Lam Ngay sau khi Đại hội đồng cổ đông Tổng công ty cổ phần Đầu tư phát triển xây dựng (DIG) không thông qua việc hợp tác với Him...

Cổ phiếu của không ít doanh nghiệp bất động sản vừa chứng kiến giai đoạn thăng hoa nhờ kỳ vọng, tin đồn và những thông tin chưa công bố... Mối duyên DIG - Him Lam Ngay sau khi Đại hội đồng cổ đông Tổng công ty cổ phần Đầu tư phát triển xây dựng (DIG) không thông qua việc hợp tác với Him...

Tin liên quan

Nhà, đất cuối năm vẫn "nóng" bất chấp dịch Covid-19

Nhà, đất cuối năm vẫn "nóng" bất chấp dịch Covid-19 Cổ phiếu bất động sản chờ sóng

Cổ phiếu bất động sản chờ sóng Lực đẩy từ sức cầu thực

Lực đẩy từ sức cầu thực Góc nhìn chuyên gia tuần mới: Có thể kỳ vọng vào sóng cổ phiếu bất động sản?

Góc nhìn chuyên gia tuần mới: Có thể kỳ vọng vào sóng cổ phiếu bất động sản? Big_trends: Cơ hội giải ngân lớn sẽ lại đến

Big_trends: Cơ hội giải ngân lớn sẽ lại đến Creed Group tiếp tục thoái vốn tại Bất động sản An Gia

Creed Group tiếp tục thoái vốn tại Bất động sản An Gia Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56

Đặc phái viên Mỹ hé lộ điều Nga - Ukraine phải làm để đạt thỏa thuận hòa bình07:56 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Ông Trump ra lệnh hạn chế Trung Quốc đầu tư vào lĩnh vực chiến lược tại Mỹ09:44

Ông Trump ra lệnh hạn chế Trung Quốc đầu tư vào lĩnh vực chiến lược tại Mỹ09:44Tin đang nóng

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc Thông tin mới nhất vụ sao nữ Vbiz gặp tai nạn trên đường đi đón con

Thông tin mới nhất vụ sao nữ Vbiz gặp tai nạn trên đường đi đón con Mẹ đơn thân lấy chồng Tây hơn 29 tuổi, phản ứng cực khéo khi con trai kể bạn hỏi "sao bố cậu già vậy?"

Mẹ đơn thân lấy chồng Tây hơn 29 tuổi, phản ứng cực khéo khi con trai kể bạn hỏi "sao bố cậu già vậy?" Loạt sao vướng vòng lao lý đầu năm 2025: Sốc nhất vụ 1 "nam thần thanh xuân" đang đối mặt với án tử hình

Loạt sao vướng vòng lao lý đầu năm 2025: Sốc nhất vụ 1 "nam thần thanh xuân" đang đối mặt với án tử hình Khoảnh khắc gây đỏ mặt của lễ trao giải Oscar "nóng" trở lại

Khoảnh khắc gây đỏ mặt của lễ trao giải Oscar "nóng" trở lại Hồng Vân ngưỡng mộ hôn nhân của nữ thông dịch viên và chồng Tây hơn 26 tuổi

Hồng Vân ngưỡng mộ hôn nhân của nữ thông dịch viên và chồng Tây hơn 26 tuổi Một trường THPT phải giải trình việc thuê thầy về cúng bái giữa sân

Một trường THPT phải giải trình việc thuê thầy về cúng bái giữa sân Hé lộ ảnh hiếm của chồng cũ Từ Hy Viên và con gái, cuộc chiến giành quyền nuôi con chính thức ngã ngũ?

Hé lộ ảnh hiếm của chồng cũ Từ Hy Viên và con gái, cuộc chiến giành quyền nuôi con chính thức ngã ngũ?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hòa Minzy - Văn Toàn thân thiết ra sao mà chủ động "xào couple" rồi cho vay 4 tỷ không suy nghĩ?

Sao việt

23:56:41 02/03/2025

Oscar 2025: Phim 18+ ngập cảnh nóng được kỳ vọng thắng lớn, bom tấn có Selena Gomez làm nên bất ngờ?

Hậu trường phim

23:45:26 02/03/2025

Phim cổ trang mới chiếu đã bị chê thậm tệ vì phá nát nguyên tác, nam chính diễn đơ như "tượng đá ngàn năm"

Phim châu á

23:42:51 02/03/2025

'Cha tôi người ở lại' tập 7: Mẹ Nguyên trả tiền nuôi con cho bố Bình

Phim việt

23:33:21 02/03/2025

Channing Tatum hẹn hò người mẫu kém 19 tuổi sau khi chia tay Zo Kravitz

Sao âu mỹ

23:25:50 02/03/2025

Cầu thủ Nhâm Mạnh Dũng nghẹn lòng trước người vợ chật vật nuôi con khi chồng mất

Tv show

23:22:27 02/03/2025

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Nhạc việt

23:08:02 02/03/2025

G-Dragon nói 1 câu cực gắt, "var thẳng" lời chê bai trưởng nhóm nữ đại mỹ nhân

Nhạc quốc tế

22:58:07 02/03/2025

Trai xinh gái đẹp Hà Nội xếp hàng dài ở cửa hàng Starbucks mới khai trương, có gì mà hot đến vậy?

Netizen

22:35:27 02/03/2025

Xem mắt với tài phiệt, mỹ nữ ngây thơ nổi tiếng showbiz từ chối ngay sau buổi hẹn đầu tiên vì lý do bất

Sao châu á

21:45:41 02/03/2025

Người mẹ bật điều hòa giữ xác con gái trong căn chung cư suốt 6 năm

Người mẹ bật điều hòa giữ xác con gái trong căn chung cư suốt 6 năm Vợ chồng Huyền thoại Hollywood Gene Hackman đã chết 9 ngày trước khi được phát hiện

Vợ chồng Huyền thoại Hollywood Gene Hackman đã chết 9 ngày trước khi được phát hiện NSƯT Nguyệt Hằng nghỉ việc ở Nhà hát Tuổi trẻ sau 35 năm công tác

NSƯT Nguyệt Hằng nghỉ việc ở Nhà hát Tuổi trẻ sau 35 năm công tác Nóng: Huy Khánh và Mạc Anh Thư ly hôn sau 12 năm chung sống

Nóng: Huy Khánh và Mạc Anh Thư ly hôn sau 12 năm chung sống Bắt nghi phạm sát hại người phụ nữ nhặt ve chai

Bắt nghi phạm sát hại người phụ nữ nhặt ve chai Nóng: Mẹ Từ Hy Viên tuyên bố cho con rể cũ tất cả, nghi từ bỏ quyền nuôi cả 2 cháu

Nóng: Mẹ Từ Hy Viên tuyên bố cho con rể cũ tất cả, nghi từ bỏ quyền nuôi cả 2 cháu

Angelababy công khai tình mới vào đúng ngày sinh nhật, nhà trai là nam thần đê tiện bị ghét bỏ nhất showbiz?

Angelababy công khai tình mới vào đúng ngày sinh nhật, nhà trai là nam thần đê tiện bị ghét bỏ nhất showbiz? HOT: Á hậu Miss Universe Vietnam được cầu hôn, nhẫn kim cương "to vật vã" chứng minh vị hôn phu "không phải dạng vừa"!

HOT: Á hậu Miss Universe Vietnam được cầu hôn, nhẫn kim cương "to vật vã" chứng minh vị hôn phu "không phải dạng vừa"! Chuyện tình như phim của 'mỹ nhân thời tiết' và đạo diễn tài năng của VTV

Chuyện tình như phim của 'mỹ nhân thời tiết' và đạo diễn tài năng của VTV