Nhựa Đồng Nai “sa lầy” trong nước sạch

![[Sổ tay kinh tế] Chứng khoán tháng 11, chờ vốn ngoại quay lại](https://t.vietgiaitri.com/2019/11/3/so-tay-kinh-te-chung-khoan-thang-11-cho-von-ngoai-quay-lai-c0f-250x180.jpg) [Sổ tay kinh tế] Chứng khoán tháng 11, chờ vốn ngoại quay lại

[Sổ tay kinh tế] Chứng khoán tháng 11, chờ vốn ngoại quay lại Hợp tác công – tư: Đau đầu bài toán huy động vốn

Hợp tác công – tư: Đau đầu bài toán huy động vốnMới bước chân vào ngành nước sạch , nhưng Công ty CP nhựa Đồng Nai ( DNP ) đã thâu tóm, mua lại hàng loạt công ty tại nhiều địa phương trên cả nước.

Tuy nhiên, “canh bạc” này lại khiến lợi nhuận sau thuế của Công ty đang giảm mạnh. Vậy điều gì đang xảy ra?

Để nhảy vào sân chơi nước sạch, năm 2016, nhựa Đồng Nai được tổ chức theo mô hình công ty đầu tư, gồm nhiều đơn vị thành viên và tập trung cho 2 ngành chiến lược là Nhựa và Nước sạch.

Nhà máy nước sạch tại Bắc Giang có vốn đầu tư 1.000 tỷ đồng được DNP khánh thành tháng 8 năm ngoái.

Chọn 2 phân khúc chính

Ở cả hai ngành, nhựa Đồng Nai đều có những bước đi vững chắc và mang tính chiến lược như hoàn thiện chuỗi công nghệ trong sản xuất nhựa để phát triển thị trường dân dụng, thuê đơn vị tư vấn chuyên cung cấp giải pháp công nghệ cho nhà máy sản xuất nước sạch, phát hành tăng vốn cho đối tác tổ chức có kinh nghiệm trong ngành nước.

Với tăng trưởng đạt được khá ấn tượng trong thời gian vừa qua, giá cổ phiếu DNP cũng đã tăng mạnh, chốt phiên giao dịch ngày 6/11 giá cổ phiếu DNP chạm mốc 16.800 đồng/cổ phiếu. 9 tháng đầu năm, nhựa Đồng Nai đạt 711 tỷ đồng doanh thu, tuy nhiên, lợi nhuận sau thuế của Công ty mẹ chỉ vẻn vẹn hơn 2 tỷ đồng, giảm mạnh so với năm 2018.

Cùng với sự chuyển hướng đầu tư vào lĩnh vực sản xuất nước sạch, cơ cấu doanh thu, lợi nhuận của nhựa Đồng Nai cũng thay đổi đáng kể. Tỷ trọng doanh thu mảng nước sạch từ 4,4% năm 2015, 4,68% trong 2016 đã tăng lên 8% trong 2018 . Bên cạnh đó, cơ cấu lợi nhuận gộp còn thay đổi mạnh hơn, mảng nước sạch từ mức 13,3% năm 2015 đã tăng lên 45% trong những năm gần đây.

Việc đẩy mạnh đầu tư vào nước sạch giúp DNP tăng trưởng đột biến, tuy nhiên, từ năm 2017 đến nay, tốc độ tăng trưởng của Công ty có dấu hiệu chững lại.

Sân chơi nước sạch bị cạnh tranh khốc liệt

Lợi nhuận giảm , trong khi quy mô tài sản, nguồn vốn điều lệ tăng, khiến các chỉ số sinh lời của DNP giảm đáng kể. Báo cáo mới đây của Tổng giám đốc DNP đã chỉ ra một số khó khăn mà Công ty phải đối mặt, đó là sự bão hòa, cạnh tranh ở các mảng nhựa hạ tầng, bao bì, do độ trễ đầu tư và ghi nhận doanh thu từ các khoản đầu tư mảng nhựa công nghiệp, nước sạch đều giảm mạnh. “Trong khi ngành nước vốn đầu tư quá lớn nhưng hiệu quả chưa sinh lời” – báo cáo nhấn mạnh.

Một điểm đáng chú ý là tỷ lệ nợ trong cơ cấu tài chính của Nhựa Đồng Nai đang ở mức khá cao. Trong 9 tháng đầu năm 2019, nợ phải trả trên báo cáo tài chính hợp nhất tăng mạnh. Đặc biệt, nợ phải trả của Công ty cao gấp 3 lần vốn chủ sở hữu (5.148/1.930) đã khiến “1 đồng doanh thu cõng 3 đồng nợ”.

Video đang HOT

Theo Hội Cấp thoát nước VN tại 63 tỉnh, thành, làn sóng thâu tóm các doanh nghiệp nước sạch đang diễn ra rầm rộ với sự nhập cuộc của các đại gia trong nước và cả các doanh nghiệp nước ngoài. Công ty cổ phần đầu tư nước sạch sông Đà (Viwasupco) mua lại Công ty TNHH MTV nước sạch. Nhựa Đồng Nai nhảy vào mua các công ty như Công ty nước sạch 3 Hà Nội, Công ty cấp thoát nước Bình Thuận, Tây Ninh, Bắc Giang, Long An.

Phía Bắc, Công ty cấp thoát nước Ninh Bình “rơi” vào tay Công ty Hoàng Dân thuộc sở hữu của ông Nguyễn Văn Dân. Tuy nhiên, xét về vị thế thì Nhà máy nước mặt sông Đuống thuộc Tập đoàn AquaOne mới là “ông lớn”. Tập đoàn đang triển khai nhà máy 5.000 tỉ đồng, cung cấp 300.000 m3 nước/ngày đêm cho khoảng 3 triệu người dân Hà Nội.

Nhà nước thiết lập cơ chế kiểm soát

Như đã phân tích, sự xuất hiện ồ ạt của các doanh nghiệp tư nhân từ đủ mọi ngành nghề biến thị trường nước sạch định giá hàng chục tỷ USD bị giành giật rất khốc liệt và Nhựa Đồng Nai cũng rơi vào vòng xoáy này. Và nó để lại nhiều hệ lụy rất tiêu cực, khi đến thời điểm này Nhựa Đồng Nai đầu tư không hiệu quả và gánh trên vai những khoản nợ rất lớn.

Bên cạnh đó rất nhiều ý kiến các chuyên gia khuyến nghị Nhà nước không nên thoái vốn toàn bộ tại các doanh nghiệp ngành nước mà cần phải có lộ trình và nắm một phần vốn nhất định trong các Công ty cấp thoát nước, tránh tình trạng xảy ra sự cố nước sông Đà. Nước sạch là một loại sản phẩm, hàng hóa đặc biệt, phục vụ nhu cầu thiết yếu của cuộc sống con người. Do đó, việc bảo đảm an ninh nước sạch cho cộng đồng, phải là trách nhiệm của nhà nước, không thể giao trách nhiệm cho một nhóm hay một doanh nghiệp nào làm thay. Do vậy đây sẽ là thách thức trong thời gian tới của Nhựa Đồng Nai cũng như nhiều doanh nghiệp khác khi trót sa chân đầu tư vào ngành nước trong thời gian tới.

Hà Phương

Theo enternews.vn

Chuyển động ngàn tỷ và bóng dáng Vietinbank ở nước Sông Đuống

Dự án nước mặt sông Đuống thu hút sự chú ý của dư luận không chỉ ở quy mô khủng, khả năng cung cấp nước cho 1/3 dân số Hà Nội mà còn ở giá bán nước cao và các đại gia nổi tiếng đứng sau dự án này.

Lòng vòng cổ phần dự án khủng

Công ty Cổ phần Nước mặt sông Đuống (SDWTP) là doanh nghiệp được thành lập tại Việt Nam theo Giấy chứng nhận đăng ký kinh doanh ngày 8/6/2016 với hoạt động chính là sản xuất và cung cấp nước. Thời gian hoạt động là 50 năm.

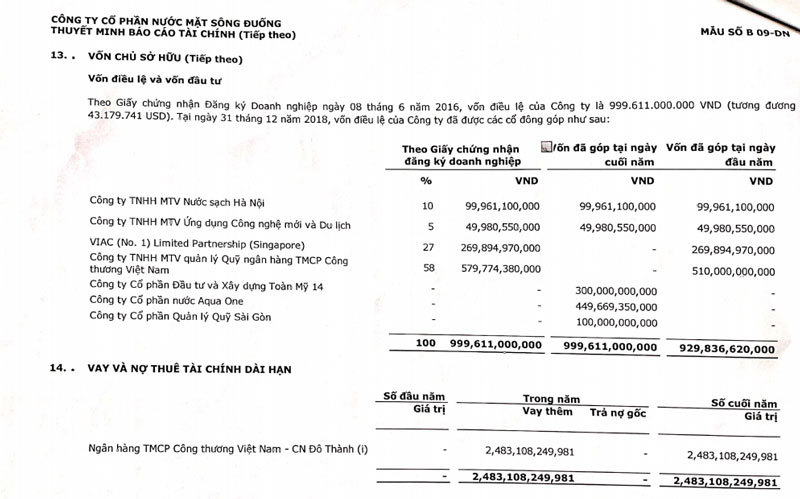

Các cổ đông sáng lập của công ty bao gồm: Công ty TNHH MTV Nước sạch Hà Nội (10%), Công ty TNHH MTV Ứng dụng Công nghệ mới và Du lịch - Newtatco (5%), CTCP Đầu tư Việt Nam - Oman 27% (nhà đầu tư ủy thác góp vốn), CTCP nước Aqua One 58% (nhà đầu tư ủy thác góp vốn).

Tổng vốn đầu tư cho dự án là gần 5 ngàn tỷ đồng (tương đương 224,4 triệu USD), trong đó vốn góp để thực hiện dự án là hơn 999,6 tỷ đồng (44,88 triệu USD), chiếm 20% tổng vốn đầu tư. Vốn vay là gần 4 ngàn tỷ đồng.

Danh sách các cổ đông sáng lập.

Tính tới cuối 2018, chi phí xây dựng cơ bản dở dang đạt gần 3,2 ngàn tỷ đồng. Trong đó, chi phí đền bù giải phóng mặt bằng là gần 446 tỷ đồng; các chi phí xây dựng cơ bản khác: hơn 2.664 tỷ đồng; lãi vay vốn hóa gần 114 tỷ đồng.

Với khoản đầu tư giai đoạn 1, nhà máy này đã đi vào hoạt động và bán cổ phần cho nhà đầu tư nước ngoài.

Vốn chủ sở hữu của SDWTP tính tới cuối năm vừa qua đạt 999,6 tỷ đồng và cũng chính bằng vốn điều lệ của công ty.

Trên thực tế, theo Giấy chứng nhận đăng ký doanh nghiệp ngày 8/6/2016, các cổ đông của công ty bao gồm: Công ty TNHH MTV Nước sạch Hà Nội (10%), Công ty TNHH MTV Ứng dụng Công nghệ mới và Du lịch (5%), VIAC (No.1) Limited Partnership - Singapore (27%), Công ty TNHH MTV quản lý Quỹ ngân hàng TMCP Công thương Việt Nam (58% - tương đương gần 580 tỷ đồng).

Theo Giấy đăng ký kinh doanh 2016, Công ty TNHH MTV quản lý Quỹ ngân hàng TMCP Công thương Việt Nam (58% - tương đương gần 580 tỷ đồng)

Tới cuối 2018, toàn số cổ phần của VIAC (No.1) Limited Partnership - Singapore và Công ty TNHH MTV quản lý Quỹ ngân hàng TMCP Công thương Việt Nam, tổng cộng 75%, trị giá gần 850 tỷ đồng đã được chuyển sang cho 3 cổ đông mới là CTCP Đầu tư và Xây dựng Toàn Mỹ 14 (300 tỷ đồng, tương đương hơn 30%), CTCP nước Aqua One (gần 450 tỷ đồng, hơn 45%) và CTCP Quản lý Quỹ Sài Gòn (100 tỷ đồng, hơn 10%).

Các cổ đông khác vẫn giữ nguyên tỷ lệ gồm: Công ty TNHH MTV Nước sạch Hà Nội (10%), Công ty TNHH MTV Ứng dụng Công nghệ mới và Du lịch (5%).

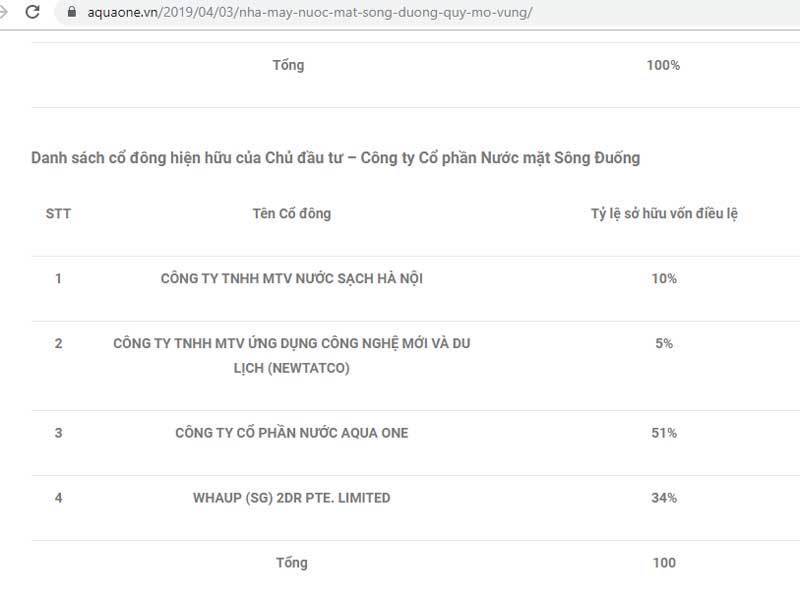

Tuy nhiên, trong quý 3 đầu quý 4 năm 2019, theo thông tin từ Sở GDCK Thái Lan và từ CTCP nước Aqua One, một lượng cổ phần từ cổ đông hiện hữu đã được chuyển qua cho một công ty Thái WHAUP, tổng cộng 34%.

Lộ diện đại gia chống lưng

Tỷ lệ sở hữu cũng đã thay đổi, trở về 4 cổ đông lớn, với 2 cổ đông không thay đổi từ đầu tới giờ là: Công ty TNHH MTV Nước sạch Hà Nội (10%), Công ty TNHH MTV Ứng dụng Công nghệ mới và Du lịch (5%).

34% chuyển cho người Thái.

Cổ đông Thái WHAUP thay cho cổ đông Singapore ban đầu và cổ phần của Công ty TNHH MTV quản lý Quỹ ngân hàng TMCP Công thương Việt Nam chuyển sang cho Aqua One nhưng với tỷ lệ thấp hơn một chút.

Theo thông tin của Aqua One, hiện công ty này chỉ nắm giữ 51%, tức đã giảm 7% so với báo cáo trước đó. Cùng với 27% của VIAC, tổng cộng 34% đã được chuyển cho nhà đầu tư Thái, để thu về hơn 2.073 tỷ đồng.

Trong báo cáo tài chính 2018, theo Giấy chứng nhận đăng ký doanh nghiệp ngày 8/6/2016, cổ đông lớn nhất tại CTCP Nước mặt sông Đuống (SDWTP) không phải là Aqua One của bà Đỗ Thị Kim Liên (Shark Liên), mà là thuộc về Công ty TNHH MTV quản lý Quỹ ngân hàng TMCP Công thương Việt Nam (58% - tương đương gần 580 tỷ đồng).

Trong năm 2018, khoản vốn 58% này mới được chuyển sang các cổ đông khác, trong đó có Aqua One của Shark Liên.

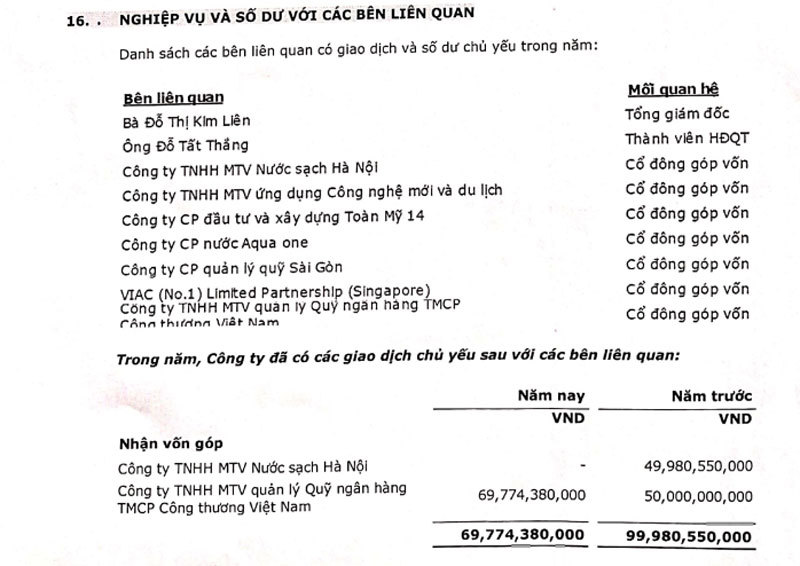

Cũng theo báo cáo, dự án nước mặt sông Đuống cũng gắn với một cái tên mang thương hiệu Vietinbank là Ngân hàng TMCP Công thương Việt Nam - CN Đô Thành. Trong năm 2018, SDWTP vay chi nhánh này hơn 2.483 tỷ đồng.

Bà Đỗ Thị Kim Liên (Shark Liên) là tổng giám đốc, ông Đỗ Tất Thắng là thành viên HĐQT.

Tổng số tiền mà hai đơn vị mang thương hiệu Vietinbank đổ vào dự án là khoảng 3,06 ngàn tỷ đồng, thấp hơn chút ít so với tổng chi phí xây dựng cơ bản dở dang tính tới cuối 2018 (đạt gần 3,2 ngàn tỷ đồng). Khoản lãi vay 114 tỷ đồng cũng đã được vốn hóa.

Đây được xem là nguồn tiền lớn cho triển khai dự án khủng, một nhà máy có công suất cung cấp 300 ngàn mét khối nước sạch/ngày đêm trong giai đoạn 1 và khoảng 1,2 triệu m3/ngày đêm trong các giai đoạn sau đó. Nhà máy có thể cung cấp nước sạch cho khoảng 3 triệu người, chiếm 1/3 dân số Hà Nội và một số địa phương phụ cận như Bắc Ninh, Hưng Yên.

Theo báo cáo 2018, SDWTP hiện có các khoản phải thu ngắn hạn gồm: TGĐ Đỗ Thị Kim Liên (gần 11,4 tỷ đồng), thành viên HĐQT ông Đỗ Tất Thắng (hơn 36,5 tỷ đồng), ông Mai Quang Lập (hơn 7,9 tỷ đồng), ông Nguyễn Tuấn Anh (hơn 3,3 tỷ đồng) và các đối tượng khác gần 21,3 tỷ đồng.

SDWTP được thành lập năm 2016 và trở thành nhà cung ứng nước chính của Hà Nội. Dự án có công suất cung cấp 54,75 triệu mét khối nước sạch mỗi năm cho giai đoạn 1A và đã đi vào hoạt động trong quý 1/2019.

SDWTP đang triển khai giai đoạn 1B với công suất mở thêm tương ứng cũng 54,75 triệu mét khối nước và dự kiến đi vào hoạt động trong quý 4/2019, nâng tổng công suất lên 109,5 triệu mét khối nước mỗi năm.

Trước đó, lãnh đạo Hà Nội vừa giao Sở Tài chính phối hợp các đơn vị liên quan nghiên cứu, đề xuất điều chỉnh giá nước sạch. Giá có thể tăng còn tăng trong thời gian tới khi Hà Nội cho biết đang bù lỗ tiền tỷ mỗi ngày cho Nha may Nươc măt Sông Đuông.

Từ 7/2017, Hà Nội tạm tính giá nước sạch của nhà máy nước sạch sông Đuống là 10.246 đồng/m3 (chưa bao gồm thuế VAT) với lộ trình tăng giá tối đa 7%/năm.

Mức giá mua nước của nhà máy nước Sông Đuống hiện cao hơn nhiều so với mức giá mua của nhà máy nước sạch Sông Đà. CTCP Nước sạch sông Đà đang cấp nước sạch cho các đơn vị Viwaco và Hà Đông với giá bán 5.069,76 đồng/m3 và đang có lãi lớn, doanh thu 2 đồng lãi 1 đồng.

V. Hà

Theo vietnamnet.vn

"Kẽ hở" quản trị ở Viwasupco  Vụ nước sạch bị nhiễm bẩn của CTCP Đầu tư nước sạch Sông Đà (Viwasupco) cho thấy nhiều kẽ hở trong quản trị tại doanh nghiệp này. Mặc dù đã đưa ra lời xin lỗi và bồi thường miễn phí một tháng tiền nước cho người dân, nhưng uy tín thương hiệu của doanh nghiệp này khó được khôi phục trở lại. Lợi...

Vụ nước sạch bị nhiễm bẩn của CTCP Đầu tư nước sạch Sông Đà (Viwasupco) cho thấy nhiều kẽ hở trong quản trị tại doanh nghiệp này. Mặc dù đã đưa ra lời xin lỗi và bồi thường miễn phí một tháng tiền nước cho người dân, nhưng uy tín thương hiệu của doanh nghiệp này khó được khôi phục trở lại. Lợi...

Tin liên quan

Cổ phiếu Nhà máy nước sạch Sông Đà ra sao nếu công ty phải bồi thường?

Cổ phiếu Nhà máy nước sạch Sông Đà ra sao nếu công ty phải bồi thường? Đại gia nào đang đứng sau Công ty nước sạch Sông Đà?

Đại gia nào đang đứng sau Công ty nước sạch Sông Đà? Đừng để 'phong bao phong bì' làm nhụt chí doanh nhân Việt

Đừng để 'phong bao phong bì' làm nhụt chí doanh nhân Việt "Nỗi sợ lớn nhất của sếp doanh nghiệp nhà nước là sinh mạng chính trị"

"Nỗi sợ lớn nhất của sếp doanh nghiệp nhà nước là sinh mạng chính trị" VPBank huy động thành công 300 triệu USD trái phiếu quốc tế trong khuôn khổ chương trình EMTN 1 tỷ USD

VPBank huy động thành công 300 triệu USD trái phiếu quốc tế trong khuôn khổ chương trình EMTN 1 tỷ USD Trung Quốc bơm tiền "khủng" để thúc đẩy kinh tế

Trung Quốc bơm tiền "khủng" để thúc đẩy kinh tế

Cổ phiếu ngành nước - hàng tốt "ở ẩn"

Cổ phiếu ngành nước - hàng tốt "ở ẩn" Hà Nội đối thoại với cư dân mua nhà của 'đại gia điếu cày'

Hà Nội đối thoại với cư dân mua nhà của 'đại gia điếu cày' Hỗ trợ để khuyến khích hộ kinh doanh chuyển đổi doanh nghiệp

Hỗ trợ để khuyến khích hộ kinh doanh chuyển đổi doanh nghiệp Hòa Phát chịu áp lực nặng nề từ giá quặng sắt tăng mạnh

Hòa Phát chịu áp lực nặng nề từ giá quặng sắt tăng mạnh Việt Nam cần những doanh nghiệp tư nhân có quy mô lớn tham gia đầu tư hạ tầng giao thông

Việt Nam cần những doanh nghiệp tư nhân có quy mô lớn tham gia đầu tư hạ tầng giao thông Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38

Bé gái trong vụ án ở Đắk Lắk khóc đòi cha mẹ, có 1 nạn nhân vừa làm lễ dạm ngõ02:38 Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36

Lời kể ám ảnh của cháu bé cứu bạn trong đêm ở Đắk Lắk, anh hùng đời thật là đây02:36 Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55

Bạo lực chính trị giữa nước Mỹ bị chia rẽ07:55 Romania xuất kích máy bay chiến đấu, Ba Lan đóng cửa sân bay vì cảnh báo UAV09:08

Romania xuất kích máy bay chiến đấu, Ba Lan đóng cửa sân bay vì cảnh báo UAV09:08 Venezuela tố Mỹ 'bắt giữ trái phép' tàu cá giữa lúc căng thẳng06:57

Venezuela tố Mỹ 'bắt giữ trái phép' tàu cá giữa lúc căng thẳng06:57 Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44

Lê Hoàng Hiệp bị FC tố "quên ơn", nguy cơ bị hội chị em "tẩy chay" vì 1 lý do?02:44 Bắt 3 đối tượng giả danh Công an, hành hung nạn nhân để cướp tài sản01:01

Bắt 3 đối tượng giả danh Công an, hành hung nạn nhân để cướp tài sản01:01 Tân Thủ tướng Nepal tuyên bố sẽ không cầm quyền quá 6 tháng07:50

Tân Thủ tướng Nepal tuyên bố sẽ không cầm quyền quá 6 tháng07:50 Dải Gaza giữa những ngổn ngang08:07

Dải Gaza giữa những ngổn ngang08:07 SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34

SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34Tin đang nóng

Chàng trai Trung Quốc bán thận để mua iPhone 14 năm trước giờ ra sao

Chàng trai Trung Quốc bán thận để mua iPhone 14 năm trước giờ ra sao Diễn biến không ngờ vụ ca sĩ Lynda Trang Đài trộm cắp tài sản

Diễn biến không ngờ vụ ca sĩ Lynda Trang Đài trộm cắp tài sản Thi thể nữ giới phân hủy trong bao tải ở Quảng Ninh

Thi thể nữ giới phân hủy trong bao tải ở Quảng Ninh Màn trao vương miện Á hậu Việt cồng kềnh đến mức người nhận thái độ ra mặt?

Màn trao vương miện Á hậu Việt cồng kềnh đến mức người nhận thái độ ra mặt? Hoa hậu đẹp nhất Hong Kong là con dâu tỷ phú, nhận 257.000 USD/tháng

Hoa hậu đẹp nhất Hong Kong là con dâu tỷ phú, nhận 257.000 USD/tháng Cháy chung cư ở TPHCM, hàng trăm người tháo chạy trong đêm

Cháy chung cư ở TPHCM, hàng trăm người tháo chạy trong đêm Cặp nam diễn viên 2K và 95 "phim giả tình thật", chính thức công khai hẹn hò đồng giới!

Cặp nam diễn viên 2K và 95 "phim giả tình thật", chính thức công khai hẹn hò đồng giới! Nhan sắc Madam Pang 41 năm trước gây chú ý

Nhan sắc Madam Pang 41 năm trước gây chú ýTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Cosplay nhân vật khó bậc nhất game, nữ coser khiến người xem "sốc" vì quá đẳng cấp

Cosplay

06:48:33 21/09/2025

IAEA thông qua nghị quyết về giám sát hạt nhân tại Trung Đông và hỗ trợ kỹ thuật cho Palestine

Thế giới

06:46:34 21/09/2025

Cơ trưởng hot nhất Tử Chiến Trên Không: Diễn bằng mắt quá đỉnh, đóng mãi 1 kiểu vai vẫn không ai chê nổi

Hậu trường phim

06:43:58 21/09/2025

Câu trả lời cho tình bạn giữa Selena Gomez và Demi Lovato sau 11 năm cạch mặt

Nhạc quốc tế

06:40:09 21/09/2025

Nam nghệ sĩ vừa nói thẳng "ngày xưa, tôi nghe Tùng Dương hát là chuyển kênh" là ai?

Nhạc việt

06:36:28 21/09/2025

Hình ảnh quá khứ của Hà Tâm Như - cô gái vừa đăng quang Á hậu 2 Hoa hậu Chuyển giới quốc tế

Sao việt

06:33:41 21/09/2025

Rất có thể, EA sẽ xóa sổ thêm một tựa game FC nữa

Mọt game

06:33:28 21/09/2025

Cuối cùng đã tìm ra "góc chết" trên gương mặt Park Bo Gum?

Sao châu á

06:28:01 21/09/2025

Phim Hàn hay thế này sao giờ mới chiếu: Thấy nam chính là cười mất kiểm soát, bỏ ăn bỏ ngủ đợi tập tiếp theo

Phim châu á

06:09:12 21/09/2025

Đậu phụ rán xong nhanh bị ỉu, thêm thứ này đậu vàng ươm giòn ngon, thơm nức mũi

Ẩm thực

05:49:50 21/09/2025

Đêm concert đáng buồn nhất: Nữ ca sĩ bị hàng chục nghìn fan la ó, ôm chặt chính mình khóc và cái kết bi kịch

Đêm concert đáng buồn nhất: Nữ ca sĩ bị hàng chục nghìn fan la ó, ôm chặt chính mình khóc và cái kết bi kịch Chân dung người mẹ mời "tổng tài" ra khỏi quán cà phê: Khí chất này mới thật sự là tổng tài

Chân dung người mẹ mời "tổng tài" ra khỏi quán cà phê: Khí chất này mới thật sự là tổng tài "Tổng tài" đến xin lỗi người bị đánh không được chấp nhận: Tôi rất buồn chán, hối hận

"Tổng tài" đến xin lỗi người bị đánh không được chấp nhận: Tôi rất buồn chán, hối hận Mẹ nạn nhân bị "tổng tài" ra hiệu đánh: "24 giờ là quá muộn để nói xin lỗi"

Mẹ nạn nhân bị "tổng tài" ra hiệu đánh: "24 giờ là quá muộn để nói xin lỗi" Hoa hậu Nguyễn Thúc Thùy Tiên được áp dụng tình tiết giảm nhẹ

Hoa hậu Nguyễn Thúc Thùy Tiên được áp dụng tình tiết giảm nhẹ Lần đầu lộ ảnh Sơn Tùng ôm sát rạt Thiều Bảo Trâm?

Lần đầu lộ ảnh Sơn Tùng ôm sát rạt Thiều Bảo Trâm? Điều khiến bạn diễn của Phan Hiển "nổi da gà" khi thể hiện màn dancesport chủ đề kháng chiến chống Mỹ trên chính đất Mỹ

Điều khiến bạn diễn của Phan Hiển "nổi da gà" khi thể hiện màn dancesport chủ đề kháng chiến chống Mỹ trên chính đất Mỹ Vụ thi thể thiếu nữ 15 tuổi trong cốp xe "hoàng tử showbiz": Cảnh sát khám nhà 12 tiếng, dùng luminol soi tìm vết máu

Vụ thi thể thiếu nữ 15 tuổi trong cốp xe "hoàng tử showbiz": Cảnh sát khám nhà 12 tiếng, dùng luminol soi tìm vết máu

Nữ nghệ sĩ sắp lấy chồng lần 3: Là phó viện trưởng, mẹ đơn thân U45 vẫn được đại gia yêu say đắm

Nữ nghệ sĩ sắp lấy chồng lần 3: Là phó viện trưởng, mẹ đơn thân U45 vẫn được đại gia yêu say đắm