Nhìn ROE đầu tư: “Đường dài mới biết ngựa hay”

Vua tôm Minh Phú 9 tháng chưa đạt 20% kế hoạch lợi nhuận năm, cổ phiếu lao dốc

Vua tôm Minh Phú 9 tháng chưa đạt 20% kế hoạch lợi nhuận năm, cổ phiếu lao dốc Niêm yết 3 năm, không phải mã nào cũng tốt

Niêm yết 3 năm, không phải mã nào cũng tốtTỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) là chỉ tiêu quan trọng khi xem xét hiệu quả hoạt động của một doanh nghiệp. Tuy nhiên, xem xét ROE trong bộ lọc cổ phiếu, cần nhìn trong mối tương quan với nhiều chỉ số tài chính khác và trong chiều dài lịch sử, lợi thế cạnh tranh của doanh nghiệp…

Trên sàn chứng khoán Việt Nam, nhiều mã cổ phiếu đã trở thành gương mặt quen thuộc trong bảng xếp hạng có mức ROE cao. Có thể kể đến những cái tên như NTC (CTCP Khu công nghiệp Nam Tân Uyên), SCS (CTCP Dịch vụ hàng hóa Sài Gòn), D2D (CTCP Phát triển đô thị công nghiệp số 2), NCT (CTCP Dịch vụ hàng hóa Nội Bài), VCS (CTCP Vicostone), DSN (CTCP Công viên nước Đầm Sen), BAX (CTCP Thống Nhất), VCF (CTCP Vinacafe Biên Hòa), MSH (CTCP May Sông Hồng), VNM (CTCP Sữa Việt Nam), SGN (CTCP Phục vụ Mặt đất Sài Gòn), MWG (CTCP Thế giới di động), VJC (CTCP Vietjet), VHC (CTCP Vĩnh Hoàn), LIX (CTCP Bột giặt Lix), FMC (CTCP Thực phẩm Sao Ta), TV2 (CTCP Tư vấn xây dựng điện 2)…

Trong số này, NTC thường xuyên duy trì mức ROE trên 25%, ít nhất từ năm 2015 trở lại đây. Riêng năm 2016, ROE của NTC là 97%.

Thành tích của ROE đến từ lợi thế cạnh tranh trong ngành (về diện tích, vị trí khu công nghiệp và còn đến từ nguồn cung đất cao su giá rẻ). Ngoài ra, NTC cũng có thể được xem là doanh nghiệp sử dụng đòn bẩy tài chính khá hiệu quả, với khoản doanh thu chưa thực hiện lớn – được xem là của để dành của doanh nghiệp.

Cổ phiếu D2D cũng đang tạo ấn tượng mạnh với giới đầu tư nhờ kết quả kinh doanh tăng vọt trong 9 tháng đầu năm nay.

Việc cho thuê hạ tầng khu công nghiệp và doanh thu Dự án Khu dân cư Lộc An. ROE qua các năm của D2D tăng trưởng ổn định từ mức 14% năm 2015 lên 20,99% năm 2018.

Tính đến cuối tháng 9/2019, D2D có hơn 1.500 tỷ đồng tiền gửi ngân hàng, tương đương 62% tổng tài sản Công ty. Việc nắm giữ nhiều tiền gửi ngân hàng (một phần do được khách hàng ứng trước) đã giúp doanh thu tài chính D2D tăng mạnh.

Chiếm lĩnh thị trường sữa Việt Nam, VNM đã có nhiều năm tăng trưởng liên tục, đi kèm theo đó là chỉ tiêu khả năng sinh lời trên vốn cũng tăng trưởng tốt. Tuy nhiên, do tác động giá nguyên liệu và cạnh tranh trên thị trường, ROE của VNM đang có sự sụt giảm từ năm 2018 đến nay.

Trong lĩnh vực dịch vụ cảng hàng không, có nhiều mã đóng góp vào danh sách những cổ phiếu có ROE cao nhất trên sàn như NCT, SGN, SCS và AST.

Các doanh nghiệp ngành này giới đầu tư nhìn nhận nhờ sở hữu lợi thế cạnh tranh vượt trội, được quyền khai thác dịch vụ tại các cảng hàng không – là yếu tố giúp doanh nghiệp có biên lợi nhuận và mức sinh lợi tốt.

Tuy nhiên, với NCT, cũng cần chú ý đến xu hướng giảm ROE trong vài năm gần đây, mà nguyên nhân chính đến từ giảm biên lợi nhuận, vòng quay tài sản, trong khi đòn bẩy tài chính có phần gia tăng.

Video đang HOT

Trong khi đó, tín hiệu tốt đối với AST khi biên lãi ròng đang khá ổn định (chỉ thấp hơn so với năm đột biến 2017) và vòng quay tổng tài sản đang có xu hướng gia tăng. Hay với SCS cũng đang có biên lãi ròng gia tăng qua các năm và đa số lợi nhuận đến từ hoạt động kinh doanh cốt lõi.

Bên cạnh các gương mặt trên, danh sách cổ phiếu có ROE cao trong 9 tháng đầu năm nay xuất hiện một số cái tên khá lạ.

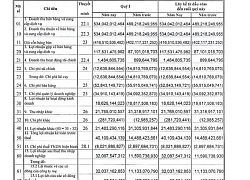

Nhiều cổ phiếu trong số này có thanh khoản èo uột, thậm chí là không có thanh khoản, dù tỷ suất sinh lời rất cao như QNC (CTCP Xi măng và xây dựng Quảng Ninh) có ROE 87,85%; VNA (CTCP Vận tải biển Vinaship) có ROE 83%; MH3 (CTCP Khu công nghiệp Cao su Bình Long) 46,79%; BDG (CTCP May mặc Bình Dương) có ROE là 46%.

Chỉ một số trường hợp được dòng tiền chú ý hơn như CVN (CTCP Vinam) có ROE là 45%, CMX (CTCP Camimex Group) có ROE là 42,74%; ANV (CTCP Nam Việt) có ROE là 39,43% (xem bảng).

Mỗi mã này có một câu chuyện riêng. Chẳng hạn, QNC là cổ phiếu bị đưa vào diện bị kiểm soát từ 18/6/2018 do lợi nhuận sau thuế năm 2016, 2017 là số âm.

Lỗ lũy kế đến cuối tháng 9/2019 của Công ty lên tới 320 tỷ đồng, khiến vốn chủ sở hữu chỉ còn vẻn vẹn 63,7 tỷ đồng.

Thực trạng kinh doanh của doanh nghiệp đã phản ánh trên thị giá cổ phiếu QNC. Trên sàn, cổ phiếu QNC đang được giao dịch ở mức 2.000 đồng/cổ phiếu, khối lượng giao dịch mỗi phiên chỉ vài chục đơn vị.

Tương tự, sau nhiều năm thua lỗ, VNA đã lọt vào Top các cổ phiếu có ROE cao nhất 9 tháng đầu năm.

Lợi nhuận cải thiện chủ yếu nhờ nhượng bán, thanh lý tài sản. Tại thời điểm 30/9/2019, VNA lỗ luỹ kế 220 tỷ đồng, vốn chủ sở hữu Công ty chỉ còn gần 63 tỷ đồng, giúp tỷ lệ ROE… cao đột biến.

CVN trong 4 kỳ gần nhất cũng ghi nhận lợi nhuận tăng vọt so với các năm trước, đặc biệt là quý IV/2018 đạt 25 tỷ đồng và quý III/2019 đạt 17 tỷ đồng, các quý còn lại dưới 5 tỷ đồng. CVN là cổ phiếu có mức tăng giá mạnh trong năm 2018, hơn 143,8%, đi kèm đó là sự biến động trong cơ cấu cổ đông lớn.

Cuối năm 2018, hai cổ đông cũ thoái hết 22,54% vốn, xuất hiện ba cổ đông cá nhân mới gom gần 48% vốn CVN.

Mới đây, CTCP Quản lý quỹ Bông Sen (trở thành cổ đông lớn từ 5/7/2019) mua thêm 121.000 cổ phiếu CVN, nâng tỷ lệ nắm giữ 9,94%.

ROE của CVN chỉ hơn 1% trong năm 2015 và âm trong năm 2016 và bắt đầu có sự cải thiện từ năm 2017 lên 7,91%, vọt lên 28,63% năm 2018 và trong 4 quý gần nhất là 50,71%. Hiện cổ phiếu CVN tiếp tục thuộc diện cảnh báo do lợi nhuận sau thuế năm 2016 và lợi nhuận sau thuế chưa phân phối tại ngày 31/12/2016 trên báo cáo tài chính kiểm toán 2016 là số âm.

Giá cổ phiếu CVN đang ở mức 14.000 đồng/cổ phiếu, tương ứng P/E hơn 36 lần, bình quân khối lượng giao dịch 1 năm qua là hơn 8.600 cổ phiếu/phiên.

BDG là một doanh nghiệp may mặc cũng có ROE trên 46%, cao hơn cả MSH đang có ROE 40%.

Xu hướng biên lãi ròng của doanh nghiệp này cũng đang cải thiện hàng năm, trong khi đòn bẩy tài chính giảm dần. Thị giá cổ phiếu BDG ở mức quanh 35.000 đồng/cổ phiếu và thanh khoản cũng không cao, khối lượng giao dịch bình quân dưới 300 cổ phiếu/phiên.

Nhà đầu tư trên thị trường thường gán giá trị cho ROE để lọc ra được những doanh nghiệp tốt, thường là trên 15%/năm và tốt hơn nữa là duy trì được 20 – 25%/năm là “đáng được xem xét đầu tư”.

ROE gần như là chỉ số hàng đầu mà nhà đầu tư sử dụng để đo lường mức độ hiệu quả sử dụng đồng vốn mà cổ đông bỏ vào công ty.

Tuy nhiên, ROE chỉ áp dụng được với doanh nghiệp có tỷ suất ổn định vài năm, hoặc có xu hướng tăng, mà không nên tính đến các doanh nghiệp có lợi nhuận bất thường, đột biến.

Hiểu Lam

Theo Tinnhanhchungkhoan.vn

BIDV đấu giá khoản nợ 85 tỷ đồng của PXA

Tỷ lệ nợ xấu tăng từ 1,9% hồi đầu năm lên 2,09% cuối tháng 9, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) ráo riết đấu giá các khoản nợ để xử lý nợ xấu.

Sau khi Nghị quyết 42 về xử lý nợ xấu chính thức được Quốc hội thông qua vào tháng 8/2017, nhiều ngân hàng đã đẩy mạnh việc thu hồi và thanh lý tài sản đảm bảo. Trong đó, BIDV là ngân hàng có nợ nhóm 5 (nợ có khả năng mất vốn) đứng đầu hệ thống cũng đang rất tích cực công bố thu hồi và thanh lý tài sản đảm bảo và các khoản nợ.

Cụ thể, tính hết ngày 30/9, nợ xấu nội bảng của BIDV là 22.436 tỷ đồng, tăng 19,3% so với đầu năm. Nợ nhóm 5 tăng 70% lên 12.194 tỷ đồng. Tỷ lệ nợ xấu tăng từ 1,90% hồi đầu năm lên 2,09% cuối tháng 9.

BIDV từng đưa ra kế hoạch lợi nhuận năm 2019 là 10.500 tỷ đồng nhưng sau đó điều chỉnh giảm ở mức 10.300 tỷ đồng. Với 200 tỷ đồng được điều chỉnh giảm trong phần lợi nhuận, BIDV sẽ dùng để tăng vào quỹ trích lập dự phòng rủi ro tín dụng. Điều này chứng tỏ BIDV chưa thực sự kỳ vọng nhiều vào việc xử lý nợ xấu của mình.

BIDV Nghệ An tiếp tục đấu giá khoản nợ hơn 85 tỷ đồng tại PXA.

Đứng trước tình thế đó, BIDV đã và đang ráo riết thông báo về lựa chọn tổ chức đấu giá tài sản đảm bảo, thông báo thu giữ tài sản, thông báo phát mại tài sản thế chấp,... gồm bất động sản, thiết bị khai thác thủy sản,...

Đáng chú ý, trong đó có khoản rao bán khoản nợ của PXA.

Trong ngày 13/11, BIDV chi nhánh Nghệ An (BIDV Nghệ An) đã thông báo lựa chọn tổ chức đấu giá khoản nợ hơn 85 tỷ đồng tại PXA.

Theo đó, tổng dư nợ của PXA tại BIDV Nghệ An tính đến thời điểm ngày 23/10 là hơn 85 tỷ đồng, trong đó nợ gốc là gần 40 tỷ, còn lại là dư lãi trong hạn và phạt lãi quá hạn.

Tài sản thế chấp cho khoản vay nay là dự án Tòa nhà Dầu khí theo hợp đồng thế chấp ngày 12/11/2011 giữa PXA và PVFC Thanh Hóa (nay là PVcombank).

Trong đó, tài sản thế chấp tại BIDV Nghệ An là 8 tầng văn phòng cho thuê (từ tầng 15-22) diện tích sử dụng mỗi tầng khoảng 733 m2. Giá khởi điểm của khoản nợ này là hơn 85 tỷ đồng.

Hồi đầu tháng 10 trước đó, BIDV Nghệ An đã từng một lần rao bán khoản nợ này tính đến thời điểm 15/7 là hơn 84 tỷ đồng.

Được biết, PXA hoạt động kinh doanh liên tục thua lỗ từ năm 2016 đến nay. Theo báo cáo tài chính gần nhất được Công ty công bố, lợi nhuận chưa phân phối tại thời điểm 30/6 đã ghi nhận mức âm tới 137 tỷ đồng, sắp ngốn hết vốn góp của chủ sở hữu (151 tỷ đồng).

Cũng tại thời điểm ngày cuối quý 2, tổng tài sản của PXA ở mức 142 tỷ đồng nhưng nợ ngắn hạn đã sắp đuổi kịp với gần 141 tỷ đồng.

Anh Nhi

Theo vietnamdaily.net.vn

Vàng "sốt sình sịch" đạt đỉnh 6 năm, nhà đầu tư quay cuồng với giá  Được coi là "tài sản trú ẩn an toàn", giá vàng trở thành tâm điểm chú ý trong tuần qua. Sự biến động không ngừng của giá vàng thế giới khiến giới đầu tư không khỏi phấp phỏng, còn ở trong nước, vàng SJC đang được giao dịch quanh mốc 42 triệu đồng/lượng. Đóng cửa phiên 14/8, giá vàng giao kỳ hạn tháng...

Được coi là "tài sản trú ẩn an toàn", giá vàng trở thành tâm điểm chú ý trong tuần qua. Sự biến động không ngừng của giá vàng thế giới khiến giới đầu tư không khỏi phấp phỏng, còn ở trong nước, vàng SJC đang được giao dịch quanh mốc 42 triệu đồng/lượng. Đóng cửa phiên 14/8, giá vàng giao kỳ hạn tháng...

Tin liên quan

Vinalines lại thua lỗ nặng, "gánh" lỗ luỹ kế "khủng" vượt 3.600 tỷ đồng

Vinalines lại thua lỗ nặng, "gánh" lỗ luỹ kế "khủng" vượt 3.600 tỷ đồng Nhiều doanh nghiệp BĐS âm dòng tiền kinh doanh

Nhiều doanh nghiệp BĐS âm dòng tiền kinh doanh Nhiều công ty báo lãi lớn nhờ thoái vốn, thanh lý tài sản

Nhiều công ty báo lãi lớn nhờ thoái vốn, thanh lý tài sản Vinasun lãi lớn trong quí 1 năm nay

Vinasun lãi lớn trong quí 1 năm nay Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08

Vụ trộm bồn cầu làm bằng 98 kg vàng: nghi phạm ra tay trong 5 phút09:08 Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38

Ông Trump nổi giận, tương lai nào đang chờ đón ông Zelensky và Ukraine?01:38 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09Tin đang nóng

Nữ hoàng rating biến mất bí ẩn suốt 4 năm qua, từ nhan sắc đến cách hành xử đều lộ dấu hiệu bất ổn

Nữ hoàng rating biến mất bí ẩn suốt 4 năm qua, từ nhan sắc đến cách hành xử đều lộ dấu hiệu bất ổn Bị mẹ chồng chèn ép, con dâu cắt khoản chu cấp 10 triệu mỗi tháng rồi hối hận khi thấy mâm cơm bà đang ăn

Bị mẹ chồng chèn ép, con dâu cắt khoản chu cấp 10 triệu mỗi tháng rồi hối hận khi thấy mâm cơm bà đang ăn Nhìn dâu út bế con ngồi ăn đồ thừa của bữa tiệc, bố chồng hứa cho 100 triệu nhưng con từ chối và nói một câu khiến ông thương gấp bội

Nhìn dâu út bế con ngồi ăn đồ thừa của bữa tiệc, bố chồng hứa cho 100 triệu nhưng con từ chối và nói một câu khiến ông thương gấp bội Người đàn ông nhập viện sau quá trình mô phỏng sinh con theo yêu cầu của bạn gái

Người đàn ông nhập viện sau quá trình mô phỏng sinh con theo yêu cầu của bạn gái Tranh cãi nảy lửa: Từ Hy Viên - Phương Đại Đồng mất sớm vì ăn chay đến suy nhược?

Tranh cãi nảy lửa: Từ Hy Viên - Phương Đại Đồng mất sớm vì ăn chay đến suy nhược? Chồng luôn miệng chê bai chị bán chè đầu ngõ nhưng kỳ lạ là ngày nào cũng phải mò ra ăn

Chồng luôn miệng chê bai chị bán chè đầu ngõ nhưng kỳ lạ là ngày nào cũng phải mò ra ăn Soi camera thấy bố chồng U80 xồng xộc vào phòng con dâu đang mang bầu, chồng tức tốc lao về nhà

Soi camera thấy bố chồng U80 xồng xộc vào phòng con dâu đang mang bầu, chồng tức tốc lao về nhà

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ariana Grande và dàn mỹ nhân Hollywood khoe vẻ sang trọng trên thảm đỏ

Phong cách sao

09:40:49 05/03/2025

Vụ tấn công chết người đầu tiên ở Israel kể từ thỏa thuận ngừng bắn Gaza

Thế giới

09:22:47 05/03/2025

"Cha tôi, người ở lại" tập 9: Mẹ Liên tạm biệt Nguyên để về nước

Phim việt

09:11:57 05/03/2025

Phim kinh dị "Đồi hành xác" hé lộ cảnh quay trong hang động dài hơn 1km

Hậu trường phim

09:09:18 05/03/2025

Diva Thanh Lam "sợ hãi" khi nhắc đến "nhiều người đàn ông", ra MV khoe chồng bác sĩ đầy bất ngờ!

Nhạc việt

09:05:45 05/03/2025

7 triệu người xem nữ diễn viên được anh bồ chính trị gia bơi vượt biển để gặp sau 11 lần bị phản bội

Sao châu á

08:59:55 05/03/2025

6 gã "yêu râu xanh" tàn bạo nhất showbiz: Có kẻ xâm hại hơn 100 phụ nữ, sao nam Cbiz còn xuống tay với vị thành niên

Sao âu mỹ

08:52:25 05/03/2025

Sao Việt vật lộn với trầm cảm: Người tăng cân vùn vụt, người hành hạ bản thân

Sao việt

08:47:56 05/03/2025

Độc đáo từ những bãi biển có màu cát kỳ lạ trên thế giới

Du lịch

08:15:31 05/03/2025

Kích thích mọc tóc nhanh bằng các loại rau quả này

Làm đẹp

08:04:16 05/03/2025

Thái độ Xuân Hinh dành cho Hòa Minzy

Thái độ Xuân Hinh dành cho Hòa Minzy Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Chiến sĩ cảnh sát cơ động bị đâm tử vong: Hiền, siêng năng, giỏi tiếng Anh

Chiến sĩ cảnh sát cơ động bị đâm tử vong: Hiền, siêng năng, giỏi tiếng Anh Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng?

Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng? Không chỉ riêng Văn Toàn, Hoà Minzy còn vay tiền Đoàn Văn Hậu, thân cỡ nào mà mượn tiền tỷ ngon ơ?

Không chỉ riêng Văn Toàn, Hoà Minzy còn vay tiền Đoàn Văn Hậu, thân cỡ nào mà mượn tiền tỷ ngon ơ? Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch Vì sao Hòa Minzy gây sốt?

Vì sao Hòa Minzy gây sốt?