Nhiều doanh nghiệp BĐS âm dòng tiền kinh doanh

TNI, SMB, SKG, KDH, VE1, CLH: Thông tin giao dịch lượng lớn cổ phiếu

TNI, SMB, SKG, KDH, VE1, CLH: Thông tin giao dịch lượng lớn cổ phiếu Khối ngoại giảm bán, VN-Index giữ vững sắc xanh trong phiên 12/8

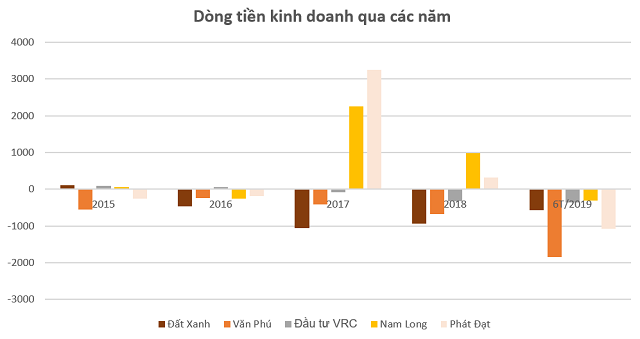

Khối ngoại giảm bán, VN-Index giữ vững sắc xanh trong phiên 12/8Đất Xanh, Văn Phú Invest âm dòng tiền kinh doanh nhiều năm. Phát Đạt, Nam Long, Văn Phú Invest âm dòng tiền vì tăng tồn kho.

Liên tục âm dòng tiền nhiều năm

CTCP Tập đoàn Đất Xanh ( HoSE: DXG ) là một trong những doanh nghiệp bất động sản báo lãi lớn quý II nhờ thanh lý tài sản. Lợi nhuận sau thuế cổ đông công ty mẹ đạt 249 tỷ đồng, gấp đôi cùng kỳ. Lũy kế 6 tháng, lợi nhuận này đạt 556 tỷ đồng, tăng 29%.

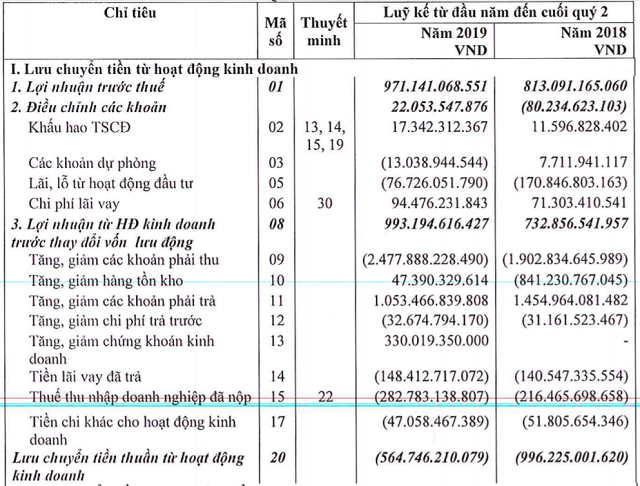

Tuy nhiên, vấn đề của Đất Xanh nằm ở việc âm dòng tiền kinh doanh gần 565 tỷ đồng trong quý II. Cùng kỳ năm trước, công ty âm 996 tỷ đồng. Đất Xanh cũng là doanh nghiệp âm dòng tiền kinh doanh trong suốt 3 năm qua, kể từ 2016.

Dòng tiền kinh doanh của Đất Xanh âm trong 6 tháng đầu năm 2019.

Nguyên nhân âm dòng tiền quý này chính nằm ở việc tăng khoản phải thu cuối kỳ 2.478 tỷ đồng, tăng 30% cùng kỳ năm trước. Tổng các khoản phải thu ngắn, dài hạn chiếm 51% tổng tài sản công ty.

Trên bản cân đối kế toán, Đất Xanh có hơn 1.141 tỷ đồng phải thu các khách hàng khác, gấp 2,7 lần đầu năm, phải thu ngắn hạn khác hơn 1.622 tỷ đồng, gấp 23 lần đầu kỳ. Hai khoản này đều không thuyết minh cụ thể.

Văn Phú Invest ( HoSE: VPI ) cũng âm hơn 1.839 tỷ đồng dòng tiền kinh doanh, trong khi cùng kỳ năm trước âm 418 tỷ đồng. Tình trạng này cũng xảy ra liên tục từ năm 2015 đến 2018, nguyên nhân chính nằm ở tăng các khoản phải thu hoặc hàng tồn kho tăng.

Đơn vị: tỷ đồng.

Video đang HOT

Âm dòng tiền vì hàng tồn kho

Trong khi tình hình bất động sản tại TP HCM được cho là khó khăn, nguồn cung thị trường giảm, nhiều dự án đình trệ vì vướng pháp lý thì các doanh nghiệp có xu hướng mở rộng đầu tư ra các tỉnh khác. Nam Long ( HoSE: NLG ) mua lại dự án ở Đồng Nai hay Phát Đạt ( HoSE: PDR ) mở rộng về miền Trung là ví dụ.

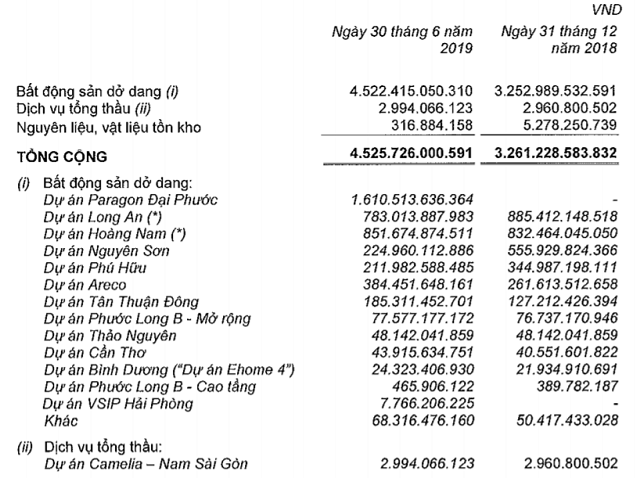

Nam Long mặc dù doanh thu giảm 31% nhưng lợi nhuận ròng đạt gần 121 tỷ đồng, gấp 2,3 lần trong quý II. Tuy nhiên, dòng tiền kinh doanh âm 315 tỷ đồng do tăng hàng tồn kho 1.390 tỷ đồng. Lý do trong kỳ, Nam Long mua lại công ty Việt Thiên Lâm – đơn vị ở hữu dự án Khu biệt thự Đại Phước Paragon hơn 45 ha tại Đồng Nai. Điều này cũng được ghi nhận giá trị trong các bất động sản dở dang mà công ty đang triển khai, trị giá 1.610 tỷ đồng.

Các dự án tồn kho của Nam Long.

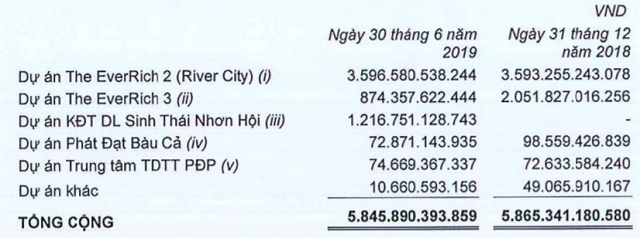

Công ty Phát Đạt cũng âm dòng tiền kinh doanh 1.070 tỷ đồng mà cùng kỳ năm trước dương. Sự biến động đến từ việc tăng các khoản phải thu (618,5 tỷ đồng), tăng các khoản phải trả (364,6 tỷ đồng), đặc biệt tăng hàng tồn kho từ 129 tỷ đồng cùng kỳ năm trước lên 892 tỷ đồng.

Trong kỳ, Phát Đạt đã trúng thầu, trở thành chủ đầu tư phân khu 2 – 4 – 9 thuộc Khu đô thị sinh thái Nhơn Hội, Bình Định. Tính đến 30/6, giá trị tồn kho ở dự án này là 1.217 tỷ đồng, bao gồm tiền sử dụng đất, chi phí thiết kế, tư vấn, khảo sát, xây dựng cơ sở hạ tầng dự án. Công ty mới đây cho biết đã bán xong 100% sản phẩm thấp tầng phân khu số 4.

Các dự án tồn kho của Phát Đạt.

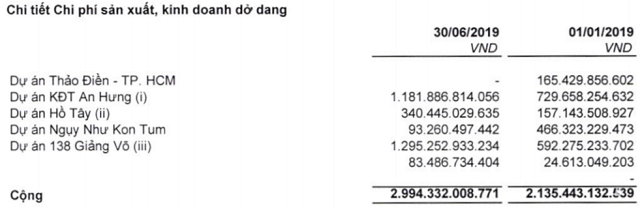

Nguyên nhân chính làm âm dòng tiền cũng ở hàng tồn kho, Văn Phú Invest cũng có khoản tồn kho tăng 854 tỷ đồng trong nửa đầu năm. Theo đó, tồn kho tăng ở hai dự án Khu đô thị An Hưng (1.182 tỷ đồng, tăng 62%) và 138 Giảng Võ (1.295 tỷ đồng, tăng 119%). Dự án Khu đô thị An Hưng gồm 3 tòa hỗn hợp căn hộ và thương mại dịch vụ cao 45 tầng, khu nhà ở thấp tầng với 166 nhà phố thương mại. Trong quý II, dự án đã mở bán các căn hộ cao tầng và tiếp tục kinh doanh nhà phố thương mại.

Các dự án tồn kho của Văn Phú Invest.

Với dự án hỗn hợp và nhà ở 138 Giảng Võ được đầu tư theo hình thức BT, ngày 30/6 đã hoàn thành nộp tiền sử dụng đất. Ngày 19/7, dự án đã được công nhận kinh doanh bất động sản hình thành trong tương lai.

Một doanh nghiệp khác cũng âm 360 tỷ đồng dòng tiền kinh doanh vì tồn kho là Đầu tư VRC ( HoSE: VRC ). Công ty tăng tồn kho ở dự án Khu dân cư Nhơn Đức, Phước Lộc – Nhà Bè.

Với các doanh nghiệp có dòng tiền kinh doanh âm sẽ phải huy động từ các nguồn khác để đảm bảo dòng tiền hoạt động, đầu tư. Trong bối cảnh tín dụng cho bất động sản giảm tốc hoặc thị trường gặp khó khăn, việc liên tục âm dòng tiền kinh doanh sẽ trở thành yếu tố rủi ro với các doanh nghiệp.

Theo Khổng Chiêm

NDH

PNJ và bài toán tài chính thời kỳ 'vàng son'

Mặc dù đang trong thời kỳ "vàng son" nhưng việc mở rộng nhanh doanh thu cũng đặt ra cho PNJ bài toán tài chính không mấy dễ dàng. Năm 2018, dòng tiền thuần từ hoạt động kinh doanh của PNJ bất ngờ âm (-) 304 tỷ đồng. Với một doanh nghiệp trưởng thành như PNJ, đây là một tín hiệu kém khả quan.

PNJ và bài toán tài chính thời kỳ 'vàng son'

Báo cáo tài chính quý IV/2018 mà Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (PNJ) vừa công bố cho thấy "nữ hoàng trang sức" này tiếp tục trong thời kỳ "vàng son". Doanh thu thuần năm 2018 của PNJ lên tới 14.572 tỷ đồng (tương đương khoảng 620 triệu USD), tăng tới 33% so với năm 2017.

2017 là năm PNJ bắt đầu mở rộng doanh thu trở lại với mức tăng trưởng ấn tượng, 28%.

Thực tế, doanh thu PNJ đã có thời kỳ tăng trưởng rất nhanh và đạt đỉnh vào năm 2011 với 17.963 tỷ đồng, nghĩa là cao hơn cả năm 2018. Nhưng điểm khác biệt ở thời kỳ hiện tại là biên lợi nhuận gộp rất cao.

Cụ thể, biên lợi nhuận gộp năm 2018 của PNJ đạt 19%, trong khi năm 2011 chỉ đạt 4,1%. Nguyên nhân là bởi PNJ hiện đang kinh doanh các sản phẩm trang sức có giá trị gia tăng cao hơn nhiều vàng miếng và các sản phẩm trang sức khá "nghèo nàn" trước đây. Danh hiệu "nữ hoàng trang sức" cũng vì thế mà được "trao" cho PNJ.

Doanh thu tăng trưởng mạnh, biên lợi nhuận ngày càng cải thiện giúp lợi nhuận trước thuế của PNJ lần đầu tiên vượt mốc nghìn tỷ, đạt tới 1.205 tỷ đồng trong năm 2018, tăng 33% so với năm trước đó.

Mặc dù đang trong thời kỳ "vàng son" nhưng việc mở rộng nhanh doanh thu cũng đặt ra cho PNJ bài toán tài chính không mấy dễ dàng.

Năm 2018, dòng tiền thuần từ hoạt động kinh doanh của PNJ bất ngờ âm (-) 304 tỷ đồng. Với một doanh nghiệp trưởng thành như PNJ, đây là một tín hiệu kém khả quan.

Sở dĩ dòng tiền kinh doanh của PNJ bất ngờ âm nặng, mặc dù lợi nhuận trước thuế lên đến 1.205 tỷ đồng, chủ yếu là do hàng tồn kho của PNJ đã tăng rất mạnh trong năm qua, lên tới 1.413 tỷ đồng (từ 3.401 tỷ đồng lên 4.815 tỷ đồng), tương ứng mức tăng 42%.

Hàng tồn kho tăng mạnh là tất yếu trong bối cảnh PNJ mở rộng nhanh doanh thu. Tuy nhiên, nếu vì điều này mà liên tục để dòng tiền kinh doanh âm nặng thì tình hình tài chính sẽ ngày càng xấu đi.

Thực tế, năm 2018, do dòng tiền kinh doanh âm, cùng với đó, dòng tiền đầu tư cũng âm (điều tất yếu khi liên tục mở rộng hệ thống cửa hàng bán lẻ) nên PNJ đã phải bù đắp dòng tiền thông qua hoạt động vay nợ. Năm qua, nợ vay của PNJ đã tăng tới 76%, từ 892 tỷ đồng lên 1.566 tỷ đồng.

Một lượng hàng tồn kho lên đến gần 1.000 tỷ đồng đã được PNJ thế chấp để vay nợ ngắn hạn.

Ngoài ra, toàn bộ các khoản tiền gửi có kỳ hạn (tổng cộng 160 tỷ đồng) cũng được PNJ rút ra để trang trải dòng tiền.

Gia tăng nợ vay là một lựa chọn hợp lý với PNJ trong bối cảnh hệ số nợ vẫn đang ở mức thấp. Tuy nhiên, phương án này sẽ phải dừng lại khi hệ số nợ tăng lên đến giới hạn an toàn. Ngay như năm 2018, hệ số nợ phải trả trên tổng tài sản đã tăng khá mạnh, từ 34% lên 41%. Nếu hệ số an toàn vốn chạm giới hạn an toàn, PNJ có thể phải lựa chọn phương án giảm đà tăng doanh thu để cân đối lại dòng tiền.

Thanh Long

Chứng khoán chiều 12/8: Thanh khoản eo hẹp, rủi ro đang có chiều hướng tăng lên  Thị trường vẫn còn lại một vài điểm sáng bất chấp rung lắc xuất hiện. Tuy nhiên, các cơ hội nhìn chung đã hiện diện ít hơn cùng với dòng tiền đang co lại rõ rệt. VN-Index phiên 12/8. Giá trị giao dịch chỉ tập trung vào một số mã như ROS (338 tỷ đồng), HPG (191 tỷ đồng), VJC (106 tỷ đồng),...

Thị trường vẫn còn lại một vài điểm sáng bất chấp rung lắc xuất hiện. Tuy nhiên, các cơ hội nhìn chung đã hiện diện ít hơn cùng với dòng tiền đang co lại rõ rệt. VN-Index phiên 12/8. Giá trị giao dịch chỉ tập trung vào một số mã như ROS (338 tỷ đồng), HPG (191 tỷ đồng), VJC (106 tỷ đồng),...

Tin liên quan

Thị trường đang trong pha giảm ngắn hạn

Thị trường đang trong pha giảm ngắn hạn Đâu là giá trị thật của đồng Nhân dân tệ?

Đâu là giá trị thật của đồng Nhân dân tệ? Giá vàng hôm nay 10/8: Bất ngờ giảm nhẹ sau khi đạt đỉnh

Giá vàng hôm nay 10/8: Bất ngờ giảm nhẹ sau khi đạt đỉnh TA focus (phiên 9/8): Gia tăng tỷ trọng cổ phiếu trong các nhịp rung lắc

TA focus (phiên 9/8): Gia tăng tỷ trọng cổ phiếu trong các nhịp rung lắc VN-Index sẽ thách thức với 984 điểm?

VN-Index sẽ thách thức với 984 điểm? Nhận định chứng khoán 9/8: Thị trường hưng phấn, các công ty chứng khoán vẫn hoài nghi

Nhận định chứng khoán 9/8: Thị trường hưng phấn, các công ty chứng khoán vẫn hoài nghi

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32

'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26 Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33

Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33Tin đang nóng

Sao Việt 2/2: Đặng Thu Thảo khoe nhà sang trọng, Hồng Đào trẻ đẹp bên 2 con gái

Sao Việt 2/2: Đặng Thu Thảo khoe nhà sang trọng, Hồng Đào trẻ đẹp bên 2 con gái Cực căng: 1 dancer than thở "bị xúc phạm" vì xem phim Trấn Thành, nhận đòn trừng phạt đau đớn đến tan nát sự nghiệp

Cực căng: 1 dancer than thở "bị xúc phạm" vì xem phim Trấn Thành, nhận đòn trừng phạt đau đớn đến tan nát sự nghiệp Tại sao người Nhật vẫn nhất quyết ngủ trên sàn vào mùa đông lạnh giá?

Tại sao người Nhật vẫn nhất quyết ngủ trên sàn vào mùa đông lạnh giá? Xác minh video tài xế ô tô bị hành hung tại bến phà ở Nam Định

Xác minh video tài xế ô tô bị hành hung tại bến phà ở Nam Định 4 con sò điệp giá hơn 1,4 triệu đồng, quán ăn ở Vũng Tàu "bị soi"

4 con sò điệp giá hơn 1,4 triệu đồng, quán ăn ở Vũng Tàu "bị soi" Nguyên nhân khiến nhiều thanh niên Trung Quốc bỏ qua Tết Nguyên đán

Nguyên nhân khiến nhiều thanh niên Trung Quốc bỏ qua Tết Nguyên đán Mới ngày đầu năm, chị dâu xin bố tôi cắt đất cho ra ở riêng, phản ứng của ông làm cả nhà choáng váng

Mới ngày đầu năm, chị dâu xin bố tôi cắt đất cho ra ở riêng, phản ứng của ông làm cả nhà choáng vángTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Cảm xúc được bung tỏa trên những mẫu váy và áo dài thêu tay

Thời trang

11:32:09 02/02/2025

Uống cà phê thường xuyên có hại hay lợi cho gan?

Sức khỏe

11:27:49 02/02/2025

Thêm 1 sao nam lên tiếng về drama chê phim Trấn Thành, đứng ra giảng hoà nhưng bị Lê Giang đáp trả đến câm nín

Sao việt

11:06:33 02/02/2025

Jennie (BLACKPINK) dính nghi vấn tham khảo em út BTS

Nhạc quốc tế

10:53:11 02/02/2025

Kriss Ngo - producer đứng sau thành công của Trống Cơm: "Hi vọng tôi có thể góp phần nhỏ trong GDP xuất khẩu văn hoá"

Nhạc việt

10:48:49 02/02/2025

Thêm 1 phim Việt phải rời rạp ngay dịp Tết vì doanh thu bết bát

Phim việt

10:39:34 02/02/2025

Phim Trung Quốc phải xem tháng 2/2025: Cặp đôi gây tiếc nuối nhất 2017 tái hợp sau 8 năm gây sốt!

Hậu trường phim

10:36:17 02/02/2025

Cảnh sát giao thông bắt quả tang đối tượng tàng trữ ma túy

Pháp luật

10:33:11 02/02/2025

'Đứng ngồi không yên' với nhan sắc trẻ trung của Hoa hậu Đặng Thu Thảo

Người đẹp

10:28:06 02/02/2025

Mỹ sẽ sa thải hàng nghìn nhân viên FBI từng điều tra ông Trump?

Thế giới

10:24:22 02/02/2025

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn

Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết

Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai?

Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai? Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ

Hoa hậu hạng A Vbiz công bố 7 bức ảnh chưa từng thấy sau khi quay lại với bạn trai cũ Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc

Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online"

Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online" Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý

Đoàn Văn Hậu đưa vợ con về Hà Nội tết ngoại, thái độ của em trai Doãn Hải My với anh rể gây chú ý Thủ tướng chỉ đạo làm rõ vụ ô tô lao xuống mương ở Nam Định làm 7 người chết

Thủ tướng chỉ đạo làm rõ vụ ô tô lao xuống mương ở Nam Định làm 7 người chết 4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3

4 chị em sinh tư tuổi Tỵ - con gái của nguyên Phó giám đốc bệnh viện ĐH Y Dược TP.HCM: Tết đi đến đâu là rộn ràng, niềm vui như nhân 3