Nhận cổ tức bằng cổ phiếu và cổ phiếu thưởng phải đóng thuế thu nhập cá nhân

Giao dịch chứng khoán chiều 9/6: Phiên ATC vẫn chưa chấm dứt…

Giao dịch chứng khoán chiều 9/6: Phiên ATC vẫn chưa chấm dứt… Ông trùm kem Việt phải ‘bán mình’ vì lý do này

Ông trùm kem Việt phải ‘bán mình’ vì lý do nàyTheo quy định hiện hành, nhà đầu tư cá nhân nhận cổ tức bằng cổ phiếu hoặc cổ phiếu thưởng sẽ phải nộp thuế thu nhập cá nhân sau khi bán đi số cổ phiếu này.

Năm 2013, Bộ Tài chính đã ban hành thông tư 111/2013/TT-BTC hướng dẫn chi tiết việc nộp thuế thu nhập cá nhân với việc nhận cổ tức bằng cổ phiếu hoặc cổ phiếu thưởng. Tuy nhiên, trong nhận thức của phần lớn nhà đầu tư, thậm chí là những những nhà đầu tư lâu năm thì vẫn nghĩ việc nhận cổ tức bằng cổ phiếu sẽ không phải nộp thuế. Việc chậm nộp thuế – có thể chỉ là do vô tình không biết – thậm chí sẽ khiến nhà đầu tư phải đóng tiền phạt chậm nộp thuế.

Cở sở pháp lý:

Mục d, điều 11, Thông tư 111/2013/TT-BTC đã quy định “Trường hợp nhận cổ tức bằng cổ phiếu, cá nhân chưa phải nộp thuế thu nhập cá nhân khi nhận cổ phiếu. Khi chuyển nhượng số cổ phiếu này, cá nhân phải nộp thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn và thu nhập từ chuyển nhượng chứng khoán.”

Hiểu một cách đơn giản, tất cả cổ tức bằng cổ phiếu hoặc cổ phiếu thưởng khi thực hiện chuyển nhượng đều phải nộp thuế TNCN chứ không chỉ riêng cổ tức bằng tiền mặt mới phải đóng thuế TNCN 5% như rất nhiều nhà đầu tư thường nghĩ. Số thuế phải đóng là 5% mệnh giá (10.000 đồng) nếu giá giao dịch trên 10.000 đồng và 5% giá giao dịch nếu giá giao dịch nhỏ hơn 10.000 đồng.

Do cùng tính trên 5% mệnh giá nên về bản chất thì số thuế phát sinh khi nhận cổ tức bằng tiền mặt hay cổ phiếu không có sự khác biệt.

Video đang HOT

Nhà đầu tư có thể tham khảo thêm các quy định pháp lý tại Theo TT 111/2013/TT-BTC và TT92/2015/TT-BTC

Ví dụ thực tế:

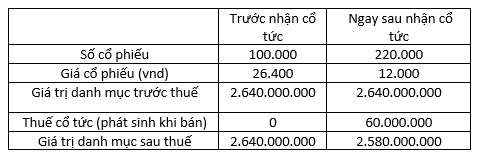

Ông A sở hữu 100.000 cổ phiếu ACL ở mức giá 26.400 đồng/cổ phiếu vào ngày giao dịch không hưởng quyền nhận cổ tức 120% vào quý 3 năm 2020. Sau khi chia cổ tức ông A sẽ được nhận thêm :

100.000 X 120% = 120.000 cổ phiếu

Giá cổ phiếu ACL sau chia:

26.400 / (120% 100 %) = 12.000 đồng

Vào cuối năm 2020, ông A thực hiện bán toàn bộ 220.000 cổ phiếu ACL ở mức giá 12.500 đồng/cổ phiếu.

Thuế TNCN trên số cổ tức bằng cổ phiếu mà ông A phải đóng sẽ là:

120.000 (cổ phiếu) X 10.000 (mệnh giá) X 5% (thuế suất) = 60.000.000 đồng

Giả định giá cổ phiếu không thay đổi sau khi nhận cổ tức bằng cổ phiếu ta có bảng so sánh sau về giá trị danh mục của ông A.

Giá trị danh mục sau nhận cổ tức / giá trị danh mục trước nhận cổ tức:

2.580.000.000 / 2.640.000.000 = 97,72%

Như vậy nếu cổ phiếu giữ nguyên giá sau khi chia cổ tức, nhà đầu tư sẽ bị suy giảm 2.28% danh mục. Lưu ý việc tính toán trên chưa bao gồm thuế thu nhập cá nhân mặc định 0.1% trên tổng giá trị giao dịch khi bán cổ phiếu.

Do vậy nhà đầu tư cần thận trọng với các cổ phiếu chia cổ tức bằng cổ phiếu hoặc cổ phiếu thưởng với số lượng lớn vì khi phát sinh chuyển nhượng sẽ ảnh hưởng lớn đến giá trị danh mục. Liên hệ với cơ quan chức năng để có thêm thông tin chi tiết hoặc hoàn thành nghĩa vụ thuế nếu đã có phát sinh giao dịch trên cổ phiếu thưởng hoặc cổ phiếu là cổ tức.

Tuyên bố miễn trách nhiệm: Bài viết nhằm mục tiêu cung cấp thông tin trung thực nhất cho nhà đầu tư cá nhân và tổ chức. Tác giả bài viết là một người đã hoàn thanh việc nộp thuế vào ngày 19/5/2020 đối với cổ phiếu TNA vào năm 2018 với tổng số tiền đã đóng là 43.970.218 đồng. Thông tin chi tiết, người đọc có thể liên hệ với cục thuế TP.HCM hoặc các cơ quan chức năng có thẩm quyền.

Phân bón Bình Điền tạm ứng cổ tức đợt 2/2019 tỷ lệ 7%

Ngày 26/6 tới, Công ty CP Phân bón Bình Điền sẽ chốt danh sách cổ đông tạm ứng cổ tức đợt 2/2019 bằng tiền mặt với tỷ lệ 7%, tương ứng 1 cổ phiếu sẽ được nhận 700 đồng. Thời gian thanh toán dự kiến từ ngày 8/7/2020.

Trước đó, cuối tháng 12/2019, Công ty đã thực hiện tạm ứng cổ tức đợt 1/2019 bằng tiền với tỷ lệ 5%. Như vây, tổng mức chia cổ tức năm 2019 qua 2 đợt là 12%, tương ứng tổng số tiền chi trả hơn 68,6 tỷ đồng.

Kết thúc quý I/2020, Công ty ghi nhận doanh thu gần 900 tỷ đồng, giảm 12,28%; lợi nhuận trước thuế đạt 8,03 tỷ đồng, tăng 12,3% so với cùng kỳ năm 2019.

Tuy nhiên, do chi phí thuế thu nhập doanh nghiệp hiện hành tăng từ 1,79 tỷ đồng trong quý I/2019 lên 3,48 tỷ đồng trong quý I/2020, nên lợi nhuận sau thuế trong kỳ của Công ty đạt 4,55 tỷ đồng, giảm 15,11% so với quý I/2019.

LienVietPostBank được chấp thuận tăng vốn điều lệ lên 9.770 tỷ đồng Ngân hàng sẽ tăng vốn bằng phương án phát hành 82,5 triệu cổ phiếu để trả cổ tức và 6,3 triệu cổ phiếu để tăng vốn điều lệ từ thặng dư vốn cổ phần. Ngân hàng Nhà nước (NHNN) vừa có văn bản chấp thuận việc tăng vốn điều lệ cho Ngân hàng TMCP Bưu điện Liên Việt (LienVietPostBank - LPB) từ 8.881...

Ngân hàng sẽ tăng vốn bằng phương án phát hành 82,5 triệu cổ phiếu để trả cổ tức và 6,3 triệu cổ phiếu để tăng vốn điều lệ từ thặng dư vốn cổ phần. Ngân hàng Nhà nước (NHNN) vừa có văn bản chấp thuận việc tăng vốn điều lệ cho Ngân hàng TMCP Bưu điện Liên Việt (LienVietPostBank - LPB) từ 8.881...

Tin liên quan

FPT Telecom (FOX) chốt danh sách cổ đông trả cổ tức 10% bằng cổ phiếu và 10% bằng tiền mặt

FPT Telecom (FOX) chốt danh sách cổ đông trả cổ tức 10% bằng cổ phiếu và 10% bằng tiền mặt "Săn" cổ phiếu có cổ tức tiền mặt hấp dẫn

"Săn" cổ phiếu có cổ tức tiền mặt hấp dẫn Dược phẩm Imexpharm muốn chia thưởng và trả cổ tức với tổng tỷ lệ 40%

Dược phẩm Imexpharm muốn chia thưởng và trả cổ tức với tổng tỷ lệ 40% Điện Gia Lai dự kiến tăng vốn lên gần 3.000 tỷ, lãi hợp nhất 320 tỷ

Điện Gia Lai dự kiến tăng vốn lên gần 3.000 tỷ, lãi hợp nhất 320 tỷ Vừa đón cổ đông lớn SK, Imexpharm chia thưởng tổng tỷ lệ 40%

Vừa đón cổ đông lớn SK, Imexpharm chia thưởng tổng tỷ lệ 40% Một công ty con của Idico muốn chia cổ tức và thưởng cổ phiếu 110%

Một công ty con của Idico muốn chia cổ tức và thưởng cổ phiếu 110%

Cảng Đồng Nai (PDN) trả cổ tức năm 2019 với tỷ lệ 30% bằng tiền mặt

Cảng Đồng Nai (PDN) trả cổ tức năm 2019 với tỷ lệ 30% bằng tiền mặt Transimex (TMS) muốn huy động vốn hơn 1.000 tỷ đồng thông qua phát hành cổ phiếu và trái phiếu

Transimex (TMS) muốn huy động vốn hơn 1.000 tỷ đồng thông qua phát hành cổ phiếu và trái phiếu ACB trả cổ tức 30% bằng cổ phiếu

ACB trả cổ tức 30% bằng cổ phiếu Tập đoàn Hà Đô (HDG) chốt quyền cổ tức 30%

Tập đoàn Hà Đô (HDG) chốt quyền cổ tức 30% ACB trả cổ tức 30% bằng cổ phiếu, chuyển niêm yết sàn HOSE

ACB trả cổ tức 30% bằng cổ phiếu, chuyển niêm yết sàn HOSE Năm 2020: Điện Gia Lai (GEG) đặt mục tiêu lãi trước thuế 320 tỷ đồng, tăng vốn điều lệ lên gần 3.000 tỷ đồng

Năm 2020: Điện Gia Lai (GEG) đặt mục tiêu lãi trước thuế 320 tỷ đồng, tăng vốn điều lệ lên gần 3.000 tỷ đồng Clip hot girl có hành động khó hiểu, nằm đắp chiếu giữa sảnh chung cư đông người

Clip hot girl có hành động khó hiểu, nằm đắp chiếu giữa sảnh chung cư đông người BTS vướng nghi vấn đạo nhạc

BTS vướng nghi vấn đạo nhạcTin đang nóng

Mới có 1 phim Trung Quốc ai xem cũng thấy hối hận vô cùng: Cặp chính như cô cháu, diễn xuất âm điểm cả đôi

Mới có 1 phim Trung Quốc ai xem cũng thấy hối hận vô cùng: Cặp chính như cô cháu, diễn xuất âm điểm cả đôi NSND Tạ Minh Tâm tuổi 66 sống an yên, có nhà vườn 3.000m2

NSND Tạ Minh Tâm tuổi 66 sống an yên, có nhà vườn 3.000m2 Sao nam Việt đông con nhất: Người làm cha tuổi 49, người 5 con với 3 đời vợ

Sao nam Việt đông con nhất: Người làm cha tuổi 49, người 5 con với 3 đời vợ Huỳnh Hiểu Minh hủy hoại 16 nghệ sĩ

Huỳnh Hiểu Minh hủy hoại 16 nghệ sĩ Công an tìm cô gái bị giật điện thoại ở TPHCM

Công an tìm cô gái bị giật điện thoại ở TPHCM Phim 18+ Hàn Quốc bị cả nước lên án: Cảnh nóng nhiều không đếm hết, thật quá mức cho phép

Phim 18+ Hàn Quốc bị cả nước lên án: Cảnh nóng nhiều không đếm hết, thật quá mức cho phép Ngọc Trinh báo tín hiệu vui

Ngọc Trinh báo tín hiệu vui Tổng thống Mỹ gọi Hormuz là "eo biển Trump"

Tổng thống Mỹ gọi Hormuz là "eo biển Trump"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bị phạt 7,5 triệu đồng vì đăng tin sai sự thật trên Facebook

Pháp luật

07:57:24 29/03/2026

Cô dâu xách váy đi trên phố cũng hot rần rần, hoá ra là mỹ nhân Việt duy nhất được báo Hàn tung hô "tình đầu quốc dân"

Hậu trường phim

07:56:14 29/03/2026

Hiện tượng 18 tuổi của Bosnia gây sốt

Sao thể thao

07:19:37 29/03/2026

Thái Lan đạt thỏa thuận với Iran cho tàu dầu qua eo biển Hormuz

Thế giới

06:47:00 29/03/2026

Không chỉ thất bại mà trận thua của Gen.G trước G2 còn khiến cả LCP cũng bị "vạ lây"

Mọt game

06:44:10 29/03/2026

Hải Nam bị "ném đá" chỉ vì đến xem Jun Vũ

Sao việt

06:24:48 29/03/2026

5 phim rác bị cấm chiếu vĩnh viễn

Phim châu á

06:20:13 29/03/2026

Mỹ nhân vừa lọt top đề cử đẹp nhất thế giới: Bị gọi người đẹp giả dối, flop 4 năm mới được "hồi sinh"

Nhạc quốc tế

06:14:07 29/03/2026

Đừng chỉ luộc hay xào, cải bó xôi đem nhào bột làm bánh cuộn mềm này, sáng ra 5 phút là cả nhà có bữa sáng no nê trọn vị

Ẩm thực

05:55:00 29/03/2026

Đôi mắt trợn trừng đáng sợ của Huỳnh Anh

Phim việt

23:51:30 28/03/2026

Drama nhất Trung Quốc lúc này: Lộ đoạn ghi âm nhạy cảm về Lưu Diệc Phi, nghe mà không tin nổi vào tai mình

Drama nhất Trung Quốc lúc này: Lộ đoạn ghi âm nhạy cảm về Lưu Diệc Phi, nghe mà không tin nổi vào tai mình Tài xế taxi bị sát hại ở Quảng Trị: Vợ khóc nghẹn khi nhớ lại lời cuối của chồng

Tài xế taxi bị sát hại ở Quảng Trị: Vợ khóc nghẹn khi nhớ lại lời cuối của chồng Thảm án dùng súng đoạt mạng tài xế taxi và mẹ vợ, bắn bố vợ trọng thương

Thảm án dùng súng đoạt mạng tài xế taxi và mẹ vợ, bắn bố vợ trọng thương Con gái ông chủ tiệm điện máy ở TP.HCM đăng một tấm ảnh trong nhà vệ sinh gây chú ý, xem tiếp phải thốt lên: "Ôi loài người"

Con gái ông chủ tiệm điện máy ở TP.HCM đăng một tấm ảnh trong nhà vệ sinh gây chú ý, xem tiếp phải thốt lên: "Ôi loài người" Rapper Pháo cuối cùng đã chịu công khai!

Rapper Pháo cuối cùng đã chịu công khai! Cú 'quay xe' của điều tra viên trong vụ nữ sinh ở Vĩnh Long bị tông tử vong

Cú 'quay xe' của điều tra viên trong vụ nữ sinh ở Vĩnh Long bị tông tử vong Kẻ gây thảm án ở Quảng Trị lên mạng khai giết 3 người, xin lỗi bố mẹ

Kẻ gây thảm án ở Quảng Trị lên mạng khai giết 3 người, xin lỗi bố mẹ Chân dung hội nàng thơ "thế hệ mới" đang yêu các nam thần Vbiz: Không đòi "danh phận" nhưng sơ hở là lộ hint hẹn hò

Chân dung hội nàng thơ "thế hệ mới" đang yêu các nam thần Vbiz: Không đòi "danh phận" nhưng sơ hở là lộ hint hẹn hò Trang Pháp chính thức xác nhận tham gia Đạp Gió bản Trung 2026

Trang Pháp chính thức xác nhận tham gia Đạp Gió bản Trung 2026 Angelababy cũng có ngày này: Sa sút đến mức phải livestream bán hàng giá rẻ, sống bằng những bữa cơm lề đường

Angelababy cũng có ngày này: Sa sút đến mức phải livestream bán hàng giá rẻ, sống bằng những bữa cơm lề đường