Nhà đầu tư P2P Lending và chiến lược tối ưu hóa dòng tiền

Chuỗi 6 phiên tăng điểm liên tiếp của Dow Jones chấm dứt

Chuỗi 6 phiên tăng điểm liên tiếp của Dow Jones chấm dứt Xếp hạng tín nhiệm giúp EVN huy động vốn đầu tư thuận lợi hơn

Xếp hạng tín nhiệm giúp EVN huy động vốn đầu tư thuận lợi hơnVới những nhà đầu tư coi việc cho vay vốn là một hoạt động gia tăng nguồn thu đáng kể thì mô hình cho vay ngang hàng P2P Lending là một hình thức đầu tư đầy hấp dẫn. Tuy nhiên, để tối ưu hóa dòng tiền, bạn cần có một chiến lược cụ thể, từ việc tìm hiểu thông tin ban đầu cho tới theo dõi hoạt động của bên vay và lựa chọn tái đầu tư sau đó.

Để “chơi” hay, cần “sân” tốt

Nằm trong xu hướng phát triển của thị trường tài chính toàn cầu, P2P Lending tại Việt Nam cũng thu hút nhiều đơn vị, doanh nghiệp tham gia ngày càng đông đảo, bao gồm cả các doanh nghiệp trong nước và nước ngoài như Trung Quốc, Singapore, Indonesia… Bên cạnh những cái tên nổi bật, có mức tín nhiệm cao như Tima, hay một mô hình mới đang gây nhiều chú ý là VnVon, nhà đầu tư không khó bắt gặp hàng loạt thông tin quảng cáo về các hệ thống tương tự.

Lựa chọn một một “sân chơi” đủ tốt giữa những cái tên này có thể xem là bước đi quan trọng đầu tiên mà các nhà đầu tư cần cân nhắc.

Theo Forbes, một trong những yếu tố nhà đầu tư cần đặc biệt lưu ý khi lựa chọn một nền tảng P2P Lending là lượng tiền trung bình của các đơn vay trên hệ thống. Tại Việt Nam, mặc dù có trên 40 doanh nghiệp tham gia thị trường này nhưng tùy mỗi “sân” mà hình thức lại khác nhau, một số hệ thống là kênh vay – cho vay đối với doanh nghiệp, trong khi một số hệ thống khác lại là kênh vay – cho vay cá nhân. Điều này dẫn đến phạm vi vốn có thể chỉ từ vài triệu cho tới nhiều tỷ VNĐ. Cũng có nền tảng mà người vay và cho vay chỉ tiếp cận nhau duy nhất qua kênh online, nhưng lại có nền tảng mà hai bên biết về nhu cầu vay của nhau trước, sau đó vẫn cần gặp mặt trực tiếp, trình bày một số loại giấy tờ chứng thực… mới có thể có giao dịch.

Ngoài ra, việc lựa chọn hệ thống P2P Lending còn dựa trên chính sách về lợi ích tối ưu cho khách hàng (bên vay và bên cho vay), thủ tục cho vay, kỳ hạn vay, khả năng hỗ trợ và tư vấn cấu trúc tài chính, quản trị vốn vay… Tại thị trường P2P Lending tại Việt Nam năm 2019, VnVon là một đơn vị được các chuyên gia tài chính đánh giá cao về các tiêu chí này.

Sau khi lựa chọn được một “sân chơi” tốt, nhà đầu tư sẽ cần bắt đầu “quét” hệ thống “người chơi”. Khi tham gia các hệ thống P2P Lending, nhà đầu tư sẽ được cung cấp một danh sách các đơn vay kèm theo thông tin về khoản vay cũng như thời hạn vay. Việc “quét” của nhà đầu tư ở đây không chỉ là xem xét hồ sơ, mức độ tín dụng của đơn vay mà còn bao hàm việc đánh giá thị trường mà đại diện đơn vay tham gia.

Quá trình này có thể đòi hỏi nhiều thời gian và công sức của nhà đầu tư. Vì vậy, trong quá trình chọn “sân chơi”, nhà đầu tư cũng có thể cân nhắc thêm về các nền tảng kết nối đã có sẵn một “bộ lọc” tốt.

Trong mảng đầu tư cho doanh nghiệp vừa và nhỏ, VnVon là đích đến của nhiều nhà đầu tư bởi khả năng “sàng lọc” các doanh nghiệp có đầy đủ các chứng nhận pháp lý và hướng phát triển tiềm năng trên thị trường. Điều này có được nhờ đội ngũ chuyên gia tài chính kinh nghiệm đứng phía sau để nghiên cứu và lựa chọn các đơn vị có đủ độ tin cậy. Và do đó, nhà đầu tư sẽ “rảnh tay”, không phải dành quá nhiều thời gian cho việc tìm hiểu thông tin doanh nghiệp trước đó.

Video đang HOT

Chia trứng ra nhiều giỏ

“Chia trứng ra nhiều giỏ” là lời khuyên quen thuộc đối với bất cứ hình thức đầu tư tài chính nào và với P2P Lending, lời khuyên này hoàn toàn không thừa.

Nhà đầu tư nên xem xét việc cho nhiều cá nhân/tổ chức vay vốn thay vì đầu tư tất cả tiền của mình vào một “địa chỉ” duy nhất. Điều này sẽ giúp giảm thiểu rủi ro khi một cá nhân/tổ chức vay vốn có vấn đề, trục trặc về việc chi trả sau thời gian nhất định đã có trong thỏa thuận ban đầu.

Theo thống kê của Prosper – một trong 5 mạng lưới P2P Lending lớn nhất toàn cầu, trung bình mỗi nhà đầu tư tham gia vào hệ thống thường chia nhỏ số vốn của mình ra cho 7 cá nhân/tổ chức cần vay vốn, lượng tiền cho mỗi đối tượng sẽ phụ thuộc vào mức độ tín nhiệm mà nhà đầu tư nhận định.

Như vậy, đa dạng hóa danh mục sẽ giúp nhà đầu tư bảo vệ nguồn vốn, tăng cơ hội đạt được lợi suất kì vọng và đạt được lợi nhuận mong muốn trong tương lai.

Đầu tư và tái đầu tư

Một trong những lợi thế đáng kể nhất của P2P Lending là kỳ hạn đầu tư khá ngắn nên việc thu hồi vốn và lãi thường nhanh hơn so với một số hình thức đầu tư khác, cộng với việc số lượng cá nhân/doanh nghiệp cần vốn nhiều nên nhà đầu tư có thể liên tục tái đầu tư từ số vốn ban đầu của mình, tạo thành khoản lợi nhuận kép. Điều này có nghĩa P2P Lending sẽ giúp nhà đầu tư xoay vòng nguồn vốn hiệu quả, tối ưu hóa lợi nhuận của mình và trở thành một lựa chọn sinh lời nhanh.

Theo thống kê của Faircent, mạng lưới P2P Lending lớn nhất Ấn Độ, những nhà đầu tư tham gia hệ thống khi tiếp tục cho vay từ lợi nhuận kiếm được sẽ thu được “lợi nhuận kép” cao hơn 10% so với năm trước đó nhờ hình thức tái đầu tư từ vốn và lãi nhận được. Tất nhiên, trong quá trình này, nhà đầu tư vẫn tiếp tục đánh giá xếp hạng tín nhiệm của các đối tượng vay vốn để có quyết định “chia trứng” hiệu quả.

Theo tapchigiaothong.vn

Thị trường bất động sản 2019 sẽ ra sao, liệu có xảy ra "bong bóng"?

Sáng nay (11/12), tại một hội thảo về xu hướng và cơ hội đầu tư bất động sản 2019, các chuyên gia cho rằng trên nền tảng kinh tế có nhiều lạc quan, diễn biến thị trường bất động sản năm 2018 ổn định, bức tranh bất động sản 2019 có khá nhiều điểm sáng.

Ông Vũ Văn Phấn, Phó cục trưởng, Cục Quản lý nhà và Thị trường bất động sản của Bộ Xây dựng, cho biết đến thời điểm hiện tại có thể nói thị trường bất động sản năm 2018 tiếp tục phát triển ổn định, không có nhiều biến động.

Điều này thể hiện qua số lượng giao dịch khá ổn định, giá cả không biến động nhiều so với 2017, lượng hàng tồn kho tiếp tục giảm. Tính đến tháng 11/2018, tổng giá trị tồn kho bất động sản còn khoảng 22.976 tỉ đồng, giảm 105.572 tỉ đồng so với lúc đỉnh điểm ở quý 1/2013.

Về mặt điều hành, chính sách tín dụng bất động sản hiện đang được ngân hàng kiểm soát hiệu quả. Dự nợ tín dụng đang ở mức cho phép, lãi suất được duy trì tương đối ổn định, các tổ chức tín dụng đang thực hiện lộ trình hạn chế dần cho vay đối với lĩnh vực bất động sản.

Vai trò quản lý của Nhà nước đối với thị trường bất động sản ngày càng được chú trọng. Các công cụ kiểm soát thị trường như chính sách thuế, tín dụng, quy hoạch, kế hoạch sử dụng đất, chủ trương đầu tư các dự án... vẫn đang tiếp tục phát huy hiệu quả.

Trên cơ sở đó, ông Phấn dự báo thị trường bất động sản trong năm 2019 tiếp tục phát triển ổn định, không có nguy cơ xảy ra "bong bóng bất động sản". Nhưng thị trường có thể tiếp tục xảy ra tình trạng tăng giá đất nền tại các khu vực có quy hoạch trở thành các đặc khu, các khu đô thị mới được đầu tư đồng bộ hạ tầng kỹ thuật, hạ tầng xã hội và tình trạng sốt nóng cục bộ tại một số dự án nhà ở trong khu vực trung tâm đô thị có tiến độ thi công nhanh, hạ tầng đồng bộ, chủ đầu tư có uy tín, giá cả phù hợp.

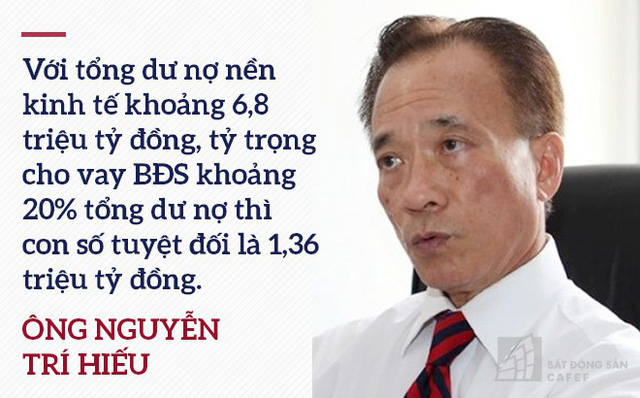

Về mặt tài chính, TS. Nguyễn Trí Hiếu cho biết việc thắt chặt tín dụng nói chung và vào thị trường bất động sản năm 2019 có những tác động nhiều chiều đối với các nhà kinh doanh bất động sản thì đây là điều bất lợi vì chi phí vốn tăng qua việc lãi suất cho vay bất động sản tăng.

Theo đó, đối với người mua nhà thì đó cũng không phải là điều tích cực vì lãi suất tăng sẽ hạn chế khả năng trả nợ của người dân khi mua nhà, chính vì thế nhiều người có thể không có khả năng mua nhà hoặc mua được thì cũng vất vả trả nợ.

"Tuy nhiên, trên phương diện vĩ mô thì việc thắt chặt cho vay và đặc biệt cho vay bất động sản hạn chế rủi ro bong bóng bất động sản. Theo kinh nghiệm của tôi, bong bóng bất động sản thường xảy ra khi các ngân hàng dễ dàng cho vay với lãi suất thấp và từ đó rủi ro bong bóng xuất hiện", vị chuyên gia này phân tích.

Ở chiều ngược lại khi tín dụng bất động sản bị thắt chặt và lãi suất cao bắt buộc các nhà kinh doanh bất động sản phải hạn chế hoạt động kinh doanh của mình. Ngay cả người mua bất động sản khi đi vay sẽ rất tính toán trong việc vay ngân hàng vì lãi suất cao.

Điều này làm cho thị trường bất động sản sẽ phát triển chậm nhưng có độ ổn định cao và tránh được bong bóng bất động sản. Kết luận của TS. Hiếu là, tín dụng bất động sản sẽ bị siết chặt trong năm 2019 nhưng đó là điều cần thiết để thị trường bất động sản không rơi vào bong bóng bất động sản.

Còn theo ông Stephen Wyatt - Tổng giám đốc JLL, tính trong 9 tháng đầu năm 2018, TP.HCM có 150.000 căn hộ hoàn thành, con số này khá nhỏ so với dân số của TP.HCM khoảng 13 triệu dân. Giá bán không có xu hướng tăng cao đột ngột mà được kiểm soát tốt, chỉ tăng 4% so với cùng kỳ năm trước.

Dự báo năm 2019, nguồn cung mới sẽ đạt mức cao. Trong đó, phân khúc căn hộ bán có khoảng 40.000 căn hộ mới, biệt thự nhà phố có khoảng 4.500 căn được đưa ra thị trường.

Vị chuyên gia này cũng dự báo, phân khúc trọng điểm trong năm 2019 vẫn sẽ là bình dân và trung cấp. Cũng chính nguồn cung nhiều ở phân khúc trung cấp và bình dân, thị trường sẽ phục vụ tốt hơn cho người mua ở thực chứ không phải nhà đầu cơ như trước đây. Giá bán sẽ được giữ ở mức ổn định, không có quá nhiều biến động.

Về phía nhà đầu tư địa ốc, một số ý kiến đồng thuận cho thấy sang năm 2019, nhà ở dành cho đại đa số người dân, những người có thu nhập thấp sẽ dẫn đầu thị trường. Với dân số hơn 90 triệu dân của cả nước, tính sở hữu của đại đa số người dân Việt Nam lại cao, đặc biệt là người dân tỉnh lẻ có con em học, làm việc tại các thành phố lớn thì nhu cầu nhà ở của nhóm này chỉ tăng chứ không giảm.

Thị trường trung cấp đang bão hòa, nên đầu tư vào thị trường này phải tùy vị trí vì thị trường có nguồn cung lớn. Về phân khúc cao cấp, đây là thị trường nhỏ nhưng tiềm năng cho những nhà đầu tư chuyên nghiệp có khả năng tài chính dồi dào.

Theo bà Nguyễn Vũ Thiên Diễm - Tổng Giám đốc Thiên Minh Group, phân khúc nhà chung cư sẽ vẫn tiếp tục phát triển vào năm 2019 sẽ lên ngôi. Nhưng lên ngôi thế nào thì phụ thuộc vào từng dự án, từng khu vực. Có nhiều yếu tố tác động đến đến độ "nóng" của một dự án như vị trí, giá trị, xây dựng, chủ đầu tư, tiện ích dự án... nhưng nhìn chung lại phân khúc nhà chung cư vẫn là điểm đáng để đầu tư.

Riêng thị trường TP.HCM trong năm tới sẽ sôi động ở vùng lân cận, bởi quỹ đất ở các khu trung tâm đã cạn kiệt. Các khu vực xung quanh, các vùng ven của TP.HCM đang được các nhà đầu tư, khách hàng đón chờ. "Tôi nghĩ, nguồn cung 2019 đang khan hiếm nên thị trường căn hộ "nóng" là điều dễ hiểu", vị này nói thêm.

Nguyên Minh

Theo Nhịp sống kinh tế

BĐS nghỉ dưỡng Phú Quốc không thua kém Phuket hay Bali  Du lịch biển đảo luôn là lựa chọn hàng đầu của du khách trong những kỳ nghỉ dài ngày. Đây cũng là kênh đầu tư an nhàn và hiệu quả được ưu tiên bởi các khách hàng tìm kiếm sự chắc chắn trong khả năng sinh lời. Với ưu thế về khí hậu nhiệt đới và cảnh quan thiên nhiên đa dạng, Đông...

Du lịch biển đảo luôn là lựa chọn hàng đầu của du khách trong những kỳ nghỉ dài ngày. Đây cũng là kênh đầu tư an nhàn và hiệu quả được ưu tiên bởi các khách hàng tìm kiếm sự chắc chắn trong khả năng sinh lời. Với ưu thế về khí hậu nhiệt đới và cảnh quan thiên nhiên đa dạng, Đông...

Tin liên quan

Nấc thang mới cho thiết kế căn hộ cao cấp

Nấc thang mới cho thiết kế căn hộ cao cấp BĐS Bà Rịa - Vũng Tàu ngày càng hấp dẫn trong mắt nhà đầu tư

BĐS Bà Rịa - Vũng Tàu ngày càng hấp dẫn trong mắt nhà đầu tư Dễ dàng sở hữu biệt thự biển Wyndham Garden Phú Quốc chỉ với 7,5 tỷ đồng

Dễ dàng sở hữu biệt thự biển Wyndham Garden Phú Quốc chỉ với 7,5 tỷ đồng Đất nền Long Thành lại sôi động mạnh

Đất nền Long Thành lại sôi động mạnh Vinaconex sẽ tổ chức đại hội đồng cổ đông bất thường đầu năm 2019

Vinaconex sẽ tổ chức đại hội đồng cổ đông bất thường đầu năm 2019 Thành Thành Công Biên Hòa dự chi 200 tỷ đồng trả cổ tức

Thành Thành Công Biên Hòa dự chi 200 tỷ đồng trả cổ tức

Khởi tố TikToker Nam 'Birthday'02:13

Khởi tố TikToker Nam 'Birthday'02:13 3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'03:01

3 người đánh shipper ở Đà Nẵng tử vong bị khởi tố tội 'cố ý gây thương tích'03:01 Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03

Củng cố hồ sơ để xử lý TikToker có nồng độ cồn, livestream khi bị cảnh sát giao thông kiểm tra01:03 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 Lái xe tải đi ngược chiều bị người dân quay clip, tài xế bị phạt 19 triệu đồng01:13

Lái xe tải đi ngược chiều bị người dân quay clip, tài xế bị phạt 19 triệu đồng01:13 Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12

Tàu vận tải Nga cập cảng Syria, chuẩn bị cho cuộc rút quân09:12 Ông Trump nói muốn gặp ông Putin ngay lập tức08:46

Ông Trump nói muốn gặp ông Putin ngay lập tức08:46 "Hỏa thần nhiệt áp" Nga ra đòn, nhằm thẳng cứ điểm Ukraine ở Kursk08:59

"Hỏa thần nhiệt áp" Nga ra đòn, nhằm thẳng cứ điểm Ukraine ở Kursk08:59Tin đang nóng

Nhìn số tiền chồng lì xì các cháu và anh chị đằng vợ mà tôi giật mình sửng sốt

Nhìn số tiền chồng lì xì các cháu và anh chị đằng vợ mà tôi giật mình sửng sốt Thẩm phán Mỹ chặn sắc lệnh của ông Trump

Thẩm phán Mỹ chặn sắc lệnh của ông Trump Sốc: CEO hành hung 3 ca sĩ dã man tới mức gãy cả thanh kim loại, có nạn nhân là trẻ vị thành niên

Sốc: CEO hành hung 3 ca sĩ dã man tới mức gãy cả thanh kim loại, có nạn nhân là trẻ vị thành niên Viral khoảnh khắc Văn Hậu cho "thu nhập chính" ăn ngày tết, dân mạng: "1 năm không đá bóng vẫn thắng đời 1-0"

Viral khoảnh khắc Văn Hậu cho "thu nhập chính" ăn ngày tết, dân mạng: "1 năm không đá bóng vẫn thắng đời 1-0" Mừng tuổi cháu 50 nghìn, chị dâu liền lì xì lại con tôi 2 chỉ vàng cùng lời chúc "độc nhất vô nhị"

Mừng tuổi cháu 50 nghìn, chị dâu liền lì xì lại con tôi 2 chỉ vàng cùng lời chúc "độc nhất vô nhị" Trấn Thành: Rất tội cho tôi nếu mọi người cứ nói tôi độc bá phim Tết

Trấn Thành: Rất tội cho tôi nếu mọi người cứ nói tôi độc bá phim Tết Đi chúc Tết ở nhà bác họ chồng, tôi nóng mặt khi thấy tấm ảnh trong phòng riêng luôn khóa kín cửa

Đi chúc Tết ở nhà bác họ chồng, tôi nóng mặt khi thấy tấm ảnh trong phòng riêng luôn khóa kín cửa

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Sai lầm khiến loạt lữ đoàn Ukraine "chưa đánh đã tan" ở chảo lửa Donetsk

Thế giới

13:07:42 30/01/2025

Lộ nhân vật phổ biến nhất trong Genshin Impact năm 2024, cái tên khiến nhiều người phải ngỡ ngàng

Mọt game

12:51:36 30/01/2025

Mùng 2 Tết ghé căn nhà được trang trí rực rỡ như studio chụp ảnh, gia chủ bật mí kinh phí "hạt dẻ" bất ngờ

Sáng tạo

10:24:58 30/01/2025

Trời rét không mặc được váy, chị em có 4 cách phối quần dài cực đẹp cho Tết

Thời trang

10:23:13 30/01/2025

4 lỗi trang điểm ngày Tết khiến bạn trông kém đẹp và già hơn

Làm đẹp

10:23:04 30/01/2025

3 không khi du xuân trời lạnh

Sức khỏe

09:11:08 30/01/2025

Đây mới là ý nghĩa phong thủy của việc trang trí cổng chào đón Tết

Trắc nghiệm

08:59:08 30/01/2025

Hot: Minh tinh Những Thiên Thần Của Charlie đón Tết tại Hà Nội!

Sao âu mỹ

08:32:41 30/01/2025

Loạt thần tượng Gen Z tuổi Tỵ: Công chúa SM hát hay miễn bàn, nam thần đẹp nhất nhóm em trai BTS ngoại hình xuất chúng

Nhạc quốc tế

08:29:59 30/01/2025

Tin vui đầu năm: Sao nữ Vbiz có bạn trai mới sau gần 1 năm ly hôn?

Sao việt

08:22:07 30/01/2025

Táo Quân 2025 viral khắp MXH: Châm biếm quá sâu cay, một lời thoại gây sốt vì khiến hàng triệu người "nhức nhối"

Táo Quân 2025 viral khắp MXH: Châm biếm quá sâu cay, một lời thoại gây sốt vì khiến hàng triệu người "nhức nhối" Chu Thanh Huyền về quê Quang Hải, tự tay vào bếp nếu một món ăn tết mà các cô các mẹ khen hết lời

Chu Thanh Huyền về quê Quang Hải, tự tay vào bếp nếu một món ăn tết mà các cô các mẹ khen hết lời Người phụ nữ ở Gia Lai khóa cửa, nhốt công an

Người phụ nữ ở Gia Lai khóa cửa, nhốt công an BVĐK Vĩnh Long thông tin về vụ bé gái 3 tuổi tử vong đêm giao thừa

BVĐK Vĩnh Long thông tin về vụ bé gái 3 tuổi tử vong đêm giao thừa Hot nhất MXH 29 Tết: Trương Bá Chi tái hôn với Tạ Đình Phong, màn tái hợp thế kỷ của năm 2025?

Hot nhất MXH 29 Tết: Trương Bá Chi tái hôn với Tạ Đình Phong, màn tái hợp thế kỷ của năm 2025? Nóng: Selena Gomez bị đề nghị trục xuất khỏi Mỹ

Nóng: Selena Gomez bị đề nghị trục xuất khỏi Mỹ Nhan sắc khác lạ của Hoa hậu Ý Nhi hậu phẫu thuật thẩm mỹ

Nhan sắc khác lạ của Hoa hậu Ý Nhi hậu phẫu thuật thẩm mỹ

Sao Việt 29/1: Con cả Cường Đô La cao vượt bố, Đỗ Mỹ Linh nền nã với áo dài Tết

Sao Việt 29/1: Con cả Cường Đô La cao vượt bố, Đỗ Mỹ Linh nền nã với áo dài Tết Ngậm ngùi vứt bỏ hoa Tết chiều cuối năm

Ngậm ngùi vứt bỏ hoa Tết chiều cuối năm