“Nhà cái” kiếm tiền từ covered warrant như thế nào?

Hóa chất Đà Nẵng (DCI): Khai thác hơn 16ha “đất vàng” Đà Nẵng, Vinachem thoái toàn bộ vốn với giá khởi điểm gấp hơn 40 lần thị giá

Hóa chất Đà Nẵng (DCI): Khai thác hơn 16ha “đất vàng” Đà Nẵng, Vinachem thoái toàn bộ vốn với giá khởi điểm gấp hơn 40 lần thị giá Lịch chốt quyền nhận cổ tức bằng tiền của 13 doanh nghiệp

Lịch chốt quyền nhận cổ tức bằng tiền của 13 doanh nghiệpVới quy mô phát hành và tạo lập thị trường càng lớn thì cơ hội gia tăng lợi nhuận và thị phần đối với CTCK sẽ càng lớn hơn.

Chứng quyền có bảo đảm ( Covered Warrant – CW) dự kiến chính thức niêm yết và giao dịch trên sàn chứng khoán từ ngày 28/06/2019. Hiện có 8 CTCK phát hành chứng quyền có bảo đảm đợt đầu bao gồm SSI, BSC, VND, MBS , KIS , VPBS, VCSC , HSC. Nhằm đón đầu sự ra đời của sản phẩm chứng quyền có bảo đảm (Covered Warrant – CW) và kiếm lời được từ sản phẩm này, nhà đầu tư cần hiểu rõ cách vận hành của sản phẩm này từ phía tổ chức phát hành là CTCK để có chiến lược giao dịch phù hợp.

Lựa chọn Chứng khoán cơ sở nào

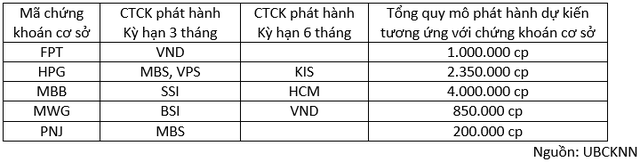

Khi bắt đầu phát hành CW, CTCK trước tiên phải lựa chọn mã chứng khoán cơ sở làm tài sản cơ sở cho CW đó. Tại kỳ tháng 4 năm 2019, sẽ có 26 mã chứng khoán cơ sở được phép phát hành do đáp ứng đủ các tiêu chí về thanh khoản, giá trị vốn hóa bao gồm CII, CTD, DHG, DPM, EIB, FPT , GMD, HDB, HPG , MBB, MSN, MWG , NVL, PNJ, REE, ROS, SBT, SSI, STB, TCB, VHM, VIC, VJC, VNM, VPB và VRE.

Các CTCK căn cứ vào đó để lựa chọn chứng khoán cơ sở có tiềm năng tăng giá cao nhất. Với việc lựa chọn đúng chứng khoán cơ sở tăng giá đã chiếm hơn 50% cơ hội thành công khi bán CW ra thị trường do (1) NĐT mua CW quyền mua sẽ có lợi nhuận khi giá chứng khoán cơ sở tăng, và (2) chứng khoán cơ sở mua phòng hộ rủi ro tăng giá. Ngược lại, nếu CTCK lựa chọn mã chứng khoán cơ sở giảm giá trong tương lai thì rủi ro CTCK sẽ dần mất uy tín với nhà đầu tư và gánh chịu thua lỗ trên tài khoản hedging.

Trong đợt phát hành đầu tiên này, các CTCK lựa chọn và được cấp phép các mã CW như sau:

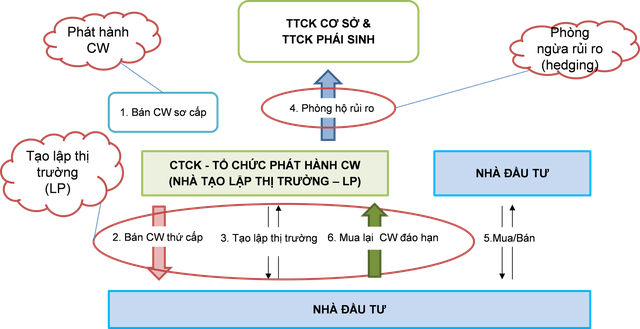

Bán CW với giá nào

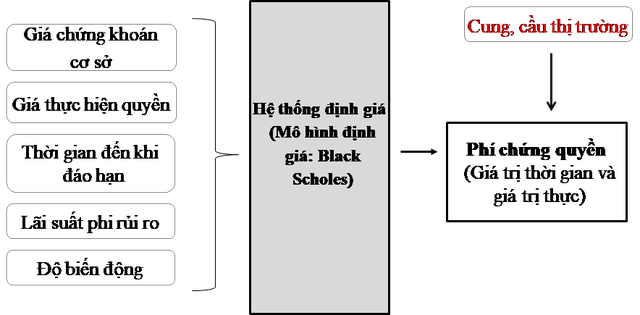

Sản phẩm CW chuẩn bị ra mắt là quyền chọn mua (Call CW), kiểu châu Âu (EU) nên các CTCK khi chào bán thường sẽ định giá CW (phí chứng quyền) theo mô hình BlackScholes. Mô hình định giá sau khi được lắp các biến số như Giá chứng khoán cơ sở, giá thực hiện, thời gian đến đáo hạn, lãi suất phi rủi ro, và độ biến động sẽ cho ra giá lý thuyết của CW để CTCK tham chiếu/tham khảo và thực hiện bán thông qua nghiệp vụ phát hành sơ cấp (Bước 1: bán CW sơ cấp), và mua/bán thông qua nghiệp vụ tạo lập thị trường (Bước 2: bán CW thứ cấp).

Trong giai đoạn thị trường giá lên (bullish), CTCK sẽ tận dụng tối đa cơ hội để bán/phát hành sơ cấp với phí chứng quyền cao hơn giá lý thuyết được mô hình tính toán. Do đó, lợi nhuận kỳ vọng sẽ cao hơn đối với CTCK khi bán CW trong thị trường giá lên (bullish).

Kiếm tiền từ nghiệp vụ tạo lập thị trường

Video đang HOT

Bên cạnh việc thu tiền từ phát hành CW, CTCK có thể tăng nguồn thu từ nghiệp vụ tạo lập thị trường khi bán ra CW lúc thị trường giá lên (bullish) với giá CW cao hơn giá lý thuyết và mua lại CW lúc thị trường giá xuống (bearish) với giá CW thấp hơn giá lý thuyết được tính toán theo mô hình BlackScholes.

Với việc chủ động trong điều tiết cung cầu của CW, CTCK có thể dễ dàng lựa chọn thời điểm, giá mua/bán CW có lợi nhất cho mình, và đồng thời lựa chọn thời điểm mua/bán chứng khoán cơ sở tối ưu nhất để đạt lợi thế về giá vốn, từ đó gia tăng nguồn thu từ chứng quyền (Bước 3: Tạo lập thị trường và Bước 4: Phòng hộ rủi ro).

Do đó, với quy mô phát hành và tạo lập thị trường càng lớn thì cơ hội gia tăng lợi nhuận và thị phần đối với CTCK sẽ càng lớn hơn. Ví dụ, một CTCK phát hành 1 triệu CW, giả định thanh khoản hàng ngày tương đương 20% lượng phát hành, thì trong vòng đời 3 tháng (khoảng 66 phiên giao dịch) tổng thanh khoản CW có thể đạt hơn 13 triệu CW. CTCK nếu làm tốt việc tạo lập thị trường có thể mua đi bán lại một lượng CW lớn gấp hơn 13 lần lượng CW mà CTCK đó phát hành.

Mua lại CW khi sản phẩm gần tới đáo hạn

Thông thường khi CW tới gần ngày đáo hạn, khi cơ hội biến động giá chứng khoán cơ sở ngày càng thu hẹp lại, cũng là lúc nhu cầu nhà đầu tư bán lại CW cao hơn khi muốn chốt lời, rút tiền về thay vì ôm đợi qua thời điểm đáo hạn. Do đó, cung bán CW trên thị trường thứ cấp sẽ cao hơn so với cầu mua CW, dẫn tới giá quyền phí thường sẽ thấp hơn so với giá lý thuyết được tính toán. CTCK mua lại CW tại thời điểm này sẽ có nhiều lợi thế và có nhiều cơ hội hơn để thu về lợi nhuận (Bước 6: Mua lại CW đáo hạn). Bên cạnh đó, CTCK có thể lựa chọn thời điểm bán dần chứng khoán cơ sở khiến giá chứng khoán cơ sở và giá CW chịu áp lực giảm giá, sẽ là cơ hội để gia tăng lợi nhuận từ sản phẩm CW.

Hồng Ngân

Theo Trí thức trẻ

Tìm cơ hội với đợt phát hành CW đầu tiên

Ngày 28/6 tới, sản phẩm chứng quyền có bảo đảm (CW) sẽ được niêm yết và giao dịch trên thị trường chứng khoán. Trong số 26 mã cổ phiếu đủ điều kiện làm chứng khoán cơ sở cho sản phẩm CW hiện tại, FPT, MBB, PNJ, HPG, MWG là những mã lọt vào "tầm ngắm" của các công ty chứng khoán trong đợt phát hành đầu tiên.

Với đặc thù nhà đầu tư mua CW sẽ chỉ hưởng lợi khi giá chứng khoán cơ sở tăng và vượt giá thực hiện, về lý thuyết, những doanh nghiệp đang tăng trưởng nhanh như MWG và FPT sẽ có triển vọng tăng thị giá cổ phiếu, giúp chứng quyền phát hành hấp dẫn hơn.

MWG và chiến lược đa dạng hóa ngành hàng

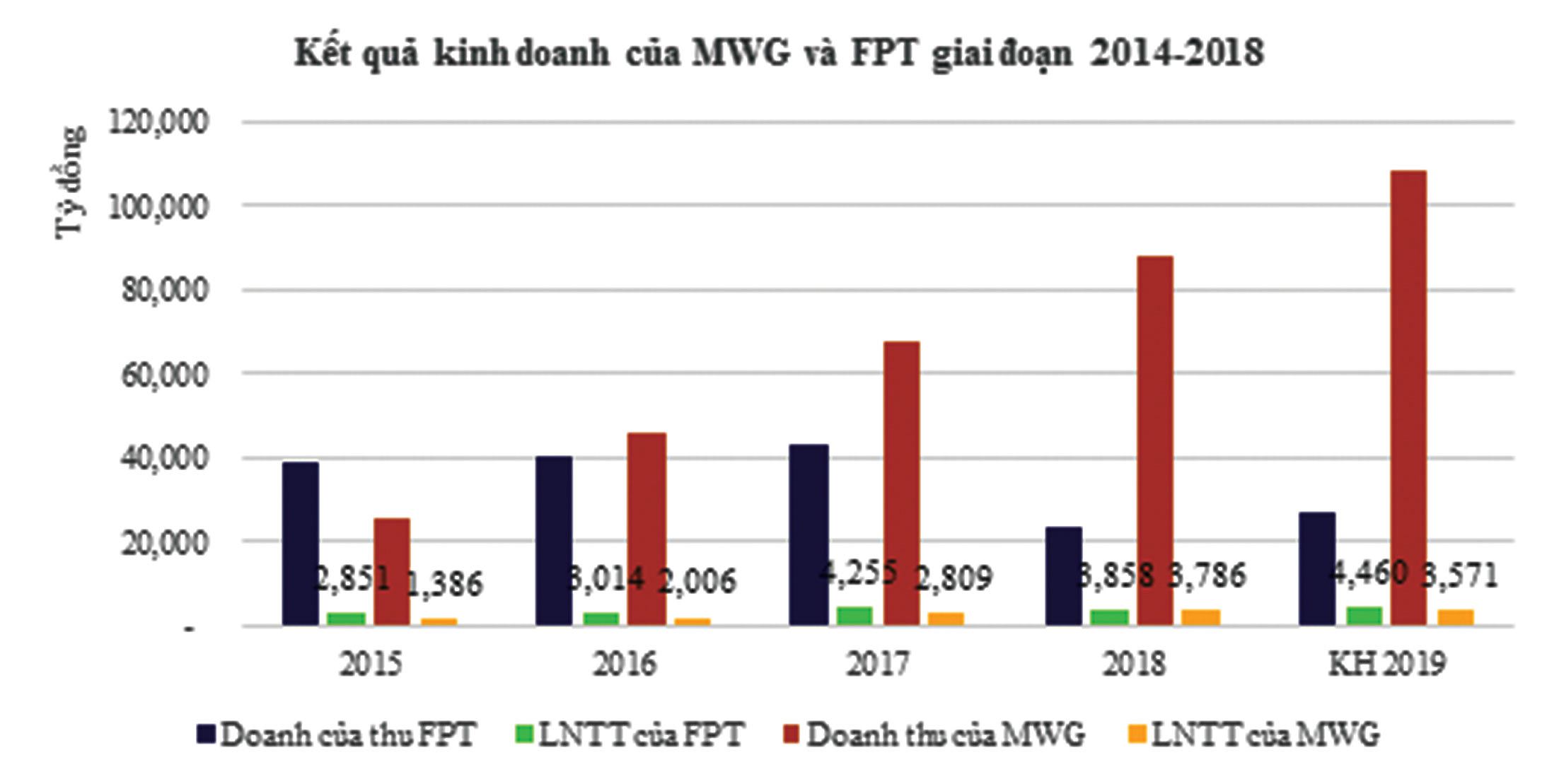

Sau năm 2018 tăng trưởng mạnh, với doanh thu và lợi nhuận sau thuế tăng trưởng trên dưới 30%, 4 tháng đầu năm 2019, Công ty cổ phần Đầu tư Thế giới di động (MWG) tiếp tục ghi nhận kết quả kinh doanh khá lạc quan. Cụ thể, doanh thu đạt 34.122 tỷ đồng và lợi nhuận sau thuế 1.424 tỷ đồng, tăng lần lượt 15% và 36% so với cùng kỳ năm 2018.

Hiện MWG là một trong những nhà bán lẻ thiết bị di động và điện máy lớn nhất Việt Nam. Công ty đang mở rộng sang mảng bán lẻ thực phẩm và hàng tiêu dùng nhanh. Tính đến cuối tháng 4/2019, toàn hệ thống MWG có 2.324 cửa hàng, bao gồm 1.021 cửa hàng thuộc chuỗi Thế giới di động, 791 cửa hàng thuộc chuỗi Điện máy Xanh và 512 cửa hàng thuộc chuỗi hàng Bách hóa Xanh.

Với mảng điện thoại và thiết bị di động, MWG có số lượng cửa hàng gấp đôi đối thủ lớn thứ 2 là FPTShop, chiếm lĩnh 45% thị phần bán lẻ điện thoại cả nước và đóng góp đến 53% trong tổng doanh thu năm 2018 của Công ty.

Với mảng bán lẻ điện máy, chuỗi cửa hàng Điện máy Xanh của MWG cũng chiếm ưu thế so với nhiều đối thủ tiếp sau như Nguyễn Kim, Điện máy Chợ Lớn... Năm 2018, mảng này góp 37% doanh thu và Công ty dẫn đầu thị trường bán lẻ điện máy với khoảng 35% thị phần.

Còn với mảng bán lẻ hàng thực phẩm tươi sống và hàng tiêu dùng, chuỗi cửa hàng Bách hóa Xanh được đưa vào thử nghiệm từ năm 2015 và MWG bắt đầu mở rộng tại khu vực TP.HCM và các tỉnh lân cận như Long An, Bình Dương, Đồng Nai... trong vòng 1 năm trở lại đây. Tỷ lệ đóng góp của mảng này vào kết quả kinh doanh chung của Công ty còn khá khiêm tốn.

Không chỉ từ năm 2018, mà 5 năm trở lại đây, MWG duy trì mức tăng trưởng nhanh với doanh thu và lợi nhuận sau thuế tăng bình quân 53,4%/năm và 43,8%/năm. Thị giá cổ phiếu theo đó tăng mạnh. Tuy nhiên, nhiều dự báo cho thấy, thị trường bán lẻ thiết bị di động, điện máy đang đạt đến điểm bão hòa, ảnh hưởng đến triển vọng tăng trưởng của MWG.

Riêng với mảng điện thoại, theo báo cáo của hãng nghiên cứu thị trường GfK, doanh thu nhóm sản phẩm điện thoại di động ở Việt Nam chỉ tăng 1% trong năm 2018, thấp hơn mức 4% của năm 2017 do tỷ lệ thâm nhập của điện thoại thông minh đã đạt khoảng 84%. Với mảng điện máy, Euromonitor dự báo, doanh thu ngành bán lẻ điện tử tiêu dùng sẽ có tốc độ tăng trưởng kép 10 - 10,5% trong giai đoạn 2018 - 2023, dù khả quan hơn mảng thiết bị di động nhưng cũng đã giảm tốc so với giai đoạn trước.

Trước xu hướng này, trong vòng 3 năm trở lại đây, MWG đã thử nghiệm kinh doanh nhiều sản phẩm mới, từ bán lẻ dược phẩm, hàng tiêu dùng, thực phẩm và mới nhất là các sản phẩm gia dụng, đồng hồ... Đến nay, mới chỉ có chuỗi Bách hóa Xanh cho thấy tín hiệu tích cực.

Dù vậy, Bách hóa Xanh vẫn đang có biên lợi nhuận gộp khá thấp. Thực tế này đòi hỏi MWG cần tiếp tục cải thiện trong quản lý chi phí cũng như đàm phán với đối tác để có giá mua hàng tốt hơn, từ đó nâng cao hiệu quả hoạt động của mảng này cũng như kết quả kinh doanh chung của MWG.

Ngoài yếu tố tăng trưởng đang gặp lực cản, khoản mục hàng tồn kho chiếm tỷ trọng khá cao trong cơ cấu tài sản cũng là yếu tố khiến nhà đầu tư e ngại MWG có thể gặp nhiều rủi ro. Cụ thể, trong cơ cấu tài sản của MWG tại thời điểm cuối năm 2018, tỷ trọng hàng tồn kho chiếm tới 62%, với 17.466 tỷ đồng. Tốc độ tăng của hàng tồn kho bình quân giai đoạn 2014 - 2018 lên đến 68%, bỏ xa mức tăng trưởng doanh thu.

Dù với đặc thù là doanh nghiệp bán lẻ quy mô lớn, MWG có lợi thế ít bị chiếm dụng vốn từ khách hàng (phải thu khách hàng đến cuối năm 2018 chỉ 369 tỷ đồng), Công ty cũng có thể chiếm dụng vốn của đối tác (thể hiện qua các khoản phải trả cao), nhưng việc hàng tồn kho ở mức cao được xem là nguyên nhân chính khiến MWG phải duy trì tỷ lệ vay nợ bổ sung vốn lưu động lớn, lên đến 5.836 tỷ đồng đến cuối năm 2018, cùng với 1.208 tỷ đồng vay dài hạn. Nợ vay chiếm đến 1/4 cơ cấu nguồn vốn, kéo theo chi phí lãi vay của MWG lên tới hàng trăm tỷ đồng mỗi năm.

Hàng tồn kho lớn nếu không sớm được kiểm soát không chỉ trở thành gánh nặng vốn lưu động, mà còn tiềm ẩn rủi ro tổn thất lớn, bởi đặc thù các mặt hàng thiết bị di động, điện máy rất nhanh bị lỗi thời, suy giảm giá trị.

FPT và chiến lược hướng ngoại

Năm 2018, lợi nhuận hợp nhất của Công ty cổ phần Tập đoàn FPT suy giảm do không còn khoản thoái vốn như năm 2017. Tuy nhiên, Công ty nhanh chóng lấy lại đà tăng trưởng trong những tháng đầu năm 2019. Chiến lược thu gọn, tập trung đầu tư cho các mảng kinh doanh cốt lõi, xuất khẩu dịch vụ, phần mềm của Công ty đang tiếp tục cho thấy hiệu quả.

Thông tin từ FPT cho biết, 4 tháng đầu năm nay, doanh thu của Tập đoàn tăng 19,4% so với cùng kỳ năm 2018, đạt 7.791 tỷ đồng. Tỷ suất lợi nhuận gộp cải thiện lên 17,2% so với mức 16,8% cùng kỳ 2018. Kết quả, Công ty thu về 1.342 tỷ đồng lợi nhuận trước thuế hợp nhất, tăng trưởng 22% so với cùng kỳ.

Trong các mảng hoạt động kinh doanh chính, khối công nghệ tiếp tục đóng vai trò là động lực tăng trưởng với doanh thu và lợi nhuận trước thuế đạt lần lượt 4.187 tỷ đồng và 536 tỷ đồng, tăng tương ứng 22,0% và 45,3% so với cùng kỳ. Khối viễn thông vẫn cho kết quả khá tích cực, với doanh thu và lợi nhuận trước thuế lần lượt đạt 3.187 tỷ đồng và 504 tỷ đồng, tăng 17,6% về doanh thu và 10,8% về lợi nhuận so với cùng kỳ năm ngoái.

Tính theo khu vực địa lý, thị trường nước ngoài đang là động lực tăng trưởng chính. 4 tháng đầu năm, thị trường nước ngoài mang về cho FPT 3.327 tỷ đồng doanh thu và 513 tỷ đồng lợi nhuận trước thuế, lần lượt tăng 35,7% và 33,8% so với cùng kỳ năm trước, đóng góp 43% tổng doanh thu và 38% lợi nhuận trước thuế hợp nhất của Tập đoàn.

Tại Đại hội đồng cổ đông 2019, FPT đã thông qua kế hoạch kinh doanh năm nay với mục tiêu 26.660 tỷ đồng doanh thu, tăng 15%; lợi nhuận trước thuế 4.460 tỷ đồng, tăng 16% so với 2018. Báo cáo phân tích tháng 5/2019 của Công ty Chứng khoán ACB dự báo, FPT có thể đạt mức tăng trưởng doanh thu, lợi nhuận từ 15,7 - 15,9% trong năm 2019, tương ứng hoàn thành kế hoạch đã đặt ra. Trước đó, Công ty Chứng khoán Ngân hàng Vietcombank dự báo, doanh thu và lợi nhuận của FPT tăng 18% và 27% trong năm 2019.

Về dài hạn, triển vọng của FPT khá tích cực khi International Data Corporation dự báo đến năm 2022, quy mô thị trường chuyển đổi số sẽ đạt 2.000 tỷ USD và có tốc độ tăng trưởng gấp 4 lần tốc độ tăng trưởng trung bình của thị trường dịch vụ công nghệ thông tin. FPT đang đẩy mạnh đầu tư ra thị trường quốc tế để khai thác tiềm năng này với mục tiêu trở thành nhà cung cấp dịch vụ số toàn diện và vươn lên phân khúc các dịch vụ có giá trị cao.

Tuy nhiên, FPT cũng đang phải đối mặt với một số khó khăn, thách thức. Với thị trường xuất khẩu là việc phải cạnh tranh với các đối thủ đến từ trung tâm công nghệ thông tin của thế giới như Ấn Độ, Nhật Bản... Trong khi đó, tại thị trường trong nước, mảng dịch vụ viễn thông đang chịu sức cạnh tranh gay gắt với các nhà mạng khác. Thực tế, tăng trưởng doanh thu mảng viễn thông của FPT đang có xu ướng chậm lại, từ mức 32% năm 2015 xuống 20,6% năm 2016 và chỉ còn quanh mức 16 - 17% trong hai năm trở lại đây.

Bên cạnh đó, với lĩnh vực công nghệ đòi hỏi cao, bài toán nhân sự cũng là một khó khăn. Chính lãnh đạo FPT từng thừa nhận "Chúng ta có đủ nguồn nhân lực hay không?" để theo kịp quy mô mở rộng và yêu cầu cao về sản phẩm, dịch vụ của khách hàng, trong bối cảnh ngành công nghệ thông tin vẫn thiếu hụt nguồn lao động chất lượng cao.

Doanh nghiệp tăng trưởng, CW sẽ hấp dẫn hơn

Trong giai đoạn đầu thực hiện phát hành CW, chỉ có chứng quyền mua được phát hành, chứng quyền bán chưa thực hiện. Nhà đầu tư mua chứng quyền sẽ chỉ hưởng lợi khi giá chứng khoán cơ sở tăng và vượt mức giá thực hiện quyền mua cổ phiếu.

Với đặc điểm này, tăng trưởng lợi nhuận của doanh nghiệp càng nhanh sẽ là yếu tố quan trọng giúp chứng quyền hấp dẫn hơn, bởi thị giá cổ phiếu có xu hướng phản ánh hiệu quả và triển vọng kinh doanh của doanh nghiệp.

Tuy vậy, cũng cần lưu ý, chứng quyền có thời hạn đáo hạn, không sở hữu vĩnh viễn như cổ phiếu. Biến động giá cổ phiếu trong ngắn hạn lại phụ thuộc nhiều vào yếu tố thị trường, trong khi xu hướng kết quả kinh doanh, triển vọng thường phản ánh xu hướng giá trong dài hạn.

Do đó, kết quả kinh doanh của doanh nghiệp tốt nhưng thị trường ngắn hạn biến động xấu thì thị giá cổ phiếu vẫn có thể suy giảm, nhà đầu tư giảm lợi nhuận từ chứng quyền, thậm chí không thu về lợi nhuận.

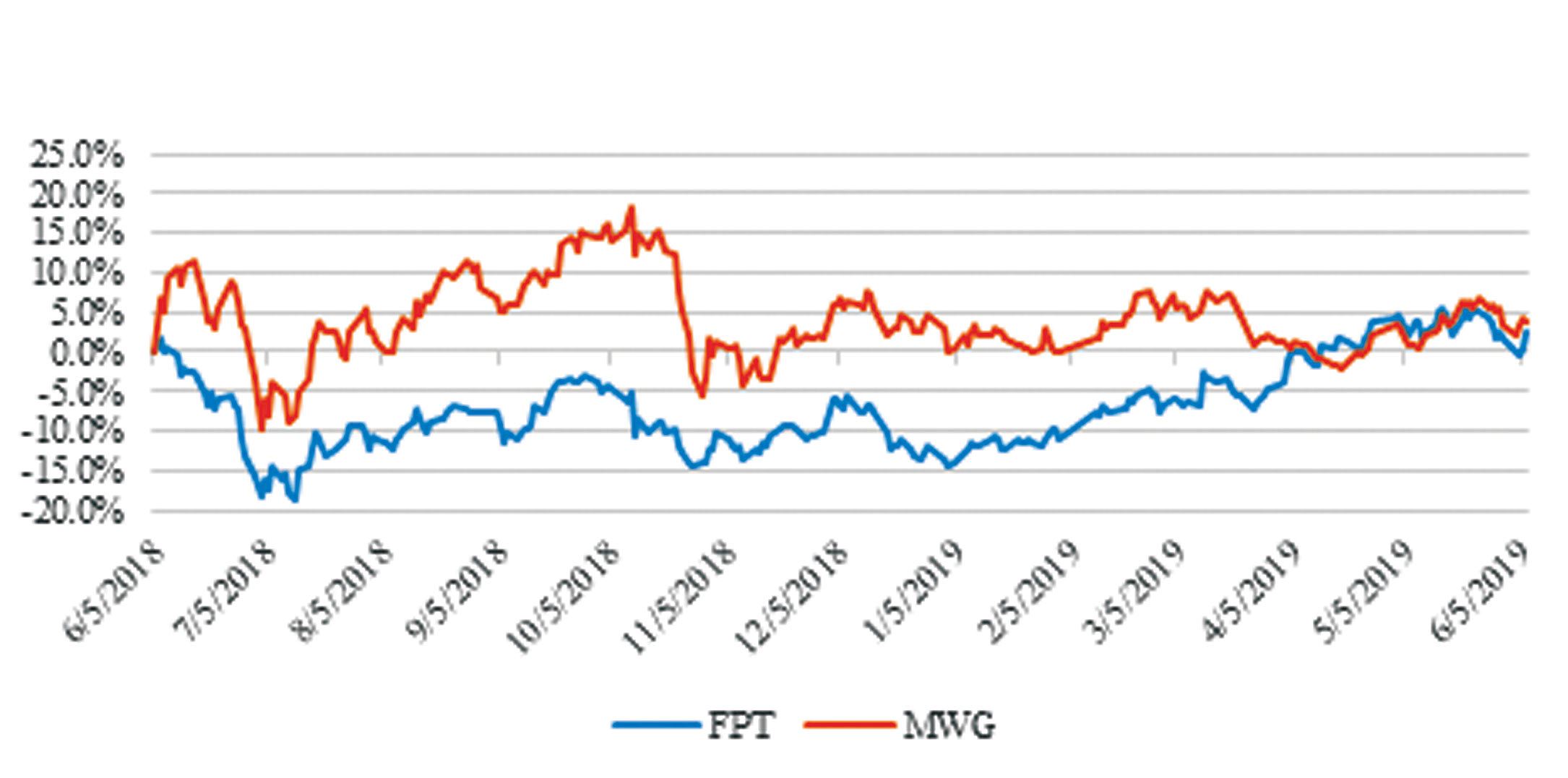

Sau giai đoạn tăng mạnh 2016 - 2018, giá cổ phiếu MWG đi ngang trong hơn 1 năm trở lại đây, dù kết quả kinh doanh vẫn tăng trưởng tích cực. Cổ phiếu FPT cũng diễn biến tương tự. Việc đánh giá xu hướng giá cổ phiếu trong vòng đời chứng quyền sẽ là yếu tố quyết định có nên tham gia mua chứng quyền do công ty chứng khoán phát hành.

Biến động giá cổ phiếu fpt và mwg một năm qua.

Một điểm cần lưu ý với FPT và MWG là hai cổ phiếu này đều có sức hút với cổ đông ngoại và hiện room cho nhà đầu tư nước ngoài đã kín 49%, nhưng công ty được đánh giá sẽ không thể nới room do có ngành nghề kinh doanh bị hạn chế sở hữu với nhà đầu tư nước ngoài.

Như vậy, biến động giá của cả 2 cổ phiếu trên thị trường sẽ phụ thuộc vào cung - cầu khối nội, bao gồm cả hoạt động phòng vệ rủi ro trên thị trường cơ sở của công ty chứng khoán sau khi phát hành chứng quyền.

Khắc Lâm

Sân chơi mới CW sẽ sôi động  Thị trường chứng quyền (CW) trên thế giới phát triển rất nhanh, được đánh giá là một trong những thị trường năng động nhất dành cho nhà đầu tư cá nhân. Theo số liệu thống kê của Liên đoàn các Sở GDCK thế giới (WFE), tính đến năm 2018, số lượng CW phát hành và niêm yết trên các sở GDCK trên thế...

Thị trường chứng quyền (CW) trên thế giới phát triển rất nhanh, được đánh giá là một trong những thị trường năng động nhất dành cho nhà đầu tư cá nhân. Theo số liệu thống kê của Liên đoàn các Sở GDCK thế giới (WFE), tính đến năm 2018, số lượng CW phát hành và niêm yết trên các sở GDCK trên thế...

Tin liên quan

VN-Index "thử lửa" vùng đáy thấp nhất năm

VN-Index "thử lửa" vùng đáy thấp nhất năm BID tăng kịch trần, Vn-Index bứt phá hơn 14 điểm với đà tăng lan tỏa nhiều nhóm ngành

BID tăng kịch trần, Vn-Index bứt phá hơn 14 điểm với đà tăng lan tỏa nhiều nhóm ngành Chứng khoán TP.HCM (HSC): Chọn cổ phiếu có định giá hấp dẫn làm chứng quyền

Chứng khoán TP.HCM (HSC): Chọn cổ phiếu có định giá hấp dẫn làm chứng quyền Kinh nghiệm quốc tế cho thị trường chứng quyền Việt Nam

Kinh nghiệm quốc tế cho thị trường chứng quyền Việt Nam Chứng quyền: "Món ăn" mới cho nhà đầu tư Việt dám chấp nhận rủi ro

Chứng quyền: "Món ăn" mới cho nhà đầu tư Việt dám chấp nhận rủi ro Chứng quyền, lường trước chuyện đầu cơ

Chứng quyền, lường trước chuyện đầu cơ

Gỡ nút thắt room ngoại: NVDR thế giới làm cả trăm năm, Việt Nam bắt đầu có khái niệm trong Luật Chứng khoán sửa đổi

Gỡ nút thắt room ngoại: NVDR thế giới làm cả trăm năm, Việt Nam bắt đầu có khái niệm trong Luật Chứng khoán sửa đổi Chứng quyền có bảo đảm phiên bản Việt Nam

Chứng quyền có bảo đảm phiên bản Việt Nam Góc nhìn chuyên gia tuần mới: Có thể mạo hiểm tham gia

Góc nhìn chuyên gia tuần mới: Có thể mạo hiểm tham gia Doanh nghiệp phải công bố thông tin khi phát hành trái phiếu riêng lẻ

Doanh nghiệp phải công bố thông tin khi phát hành trái phiếu riêng lẻ Doanh nghiệp phải công bố thông tin khi phát hành trái phiếu

Doanh nghiệp phải công bố thông tin khi phát hành trái phiếu Chứng quyền có bảo đảm và những kỳ vọng

Chứng quyền có bảo đảm và những kỳ vọng Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53

Chế tài xử lý người nước ngoài cướp trang sức hơn 800 triệu tại Đà Nẵng00:53 Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49

Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49 Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01

Lời khai của nghi phạm bắn chết thanh niên gặp bên đường ở Quảng Trị08:01 Thót tim cảnh cứu vớt một người dân bị lũ cuốn trôi ở Thanh Hóa01:10

Thót tim cảnh cứu vớt một người dân bị lũ cuốn trôi ở Thanh Hóa01:10 'Lá bài' của Nhà Trắng với Trung Quốc08:33

'Lá bài' của Nhà Trắng với Trung Quốc08:33 Phát hiện mối liên kết bất ngờ giữa Covid-19 và bệnh cảm thông thường09:14

Phát hiện mối liên kết bất ngờ giữa Covid-19 và bệnh cảm thông thường09:14 Tàu chiến Mỹ và Venezuela 'dàn trận' ở Caribbean08:54

Tàu chiến Mỹ và Venezuela 'dàn trận' ở Caribbean08:54 Mỹ dọa trừng phạt cả Nga lẫn Ukraine08:03

Mỹ dọa trừng phạt cả Nga lẫn Ukraine08:03 Giám đốc CDC Mỹ bị sa thải sau chưa đầy một tháng?09:12

Giám đốc CDC Mỹ bị sa thải sau chưa đầy một tháng?09:12Tin đang nóng

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày Triệu Vy xơ xác khó tin, ái nữ 15 tuổi có động thái lạ gây hoang mang giữa lúc mẹ sa cơ thất thế

Triệu Vy xơ xác khó tin, ái nữ 15 tuổi có động thái lạ gây hoang mang giữa lúc mẹ sa cơ thất thế 18 ngôi mộ liệt sỹ đột ngột bị đục phá nham nhở, thân nhân bàng hoàng

18 ngôi mộ liệt sỹ đột ngột bị đục phá nham nhở, thân nhân bàng hoàng Nghẹt thở phút giải cứu phó giám đốc công ty ở Cần Thơ bị bắt cóc

Nghẹt thở phút giải cứu phó giám đốc công ty ở Cần Thơ bị bắt cóc Phát hiện Bạch Nguyệt Quang tại Concert Quốc Gia đặc biệt: Visual sáng bừng không cần filter, đẹp đến nổi hết da gà

Phát hiện Bạch Nguyệt Quang tại Concert Quốc Gia đặc biệt: Visual sáng bừng không cần filter, đẹp đến nổi hết da gà VTV quyết lấy điểm tuyệt đối: "Giải cứu" cả loạt nghệ sĩ từ Trúc Nhân, Đức Phúc cho tới Bùi Công Nam!

VTV quyết lấy điểm tuyệt đối: "Giải cứu" cả loạt nghệ sĩ từ Trúc Nhân, Đức Phúc cho tới Bùi Công Nam! Lâu lắm mới có phim Hàn hay không chỗ chê: Nam chính đẹp phát điên, tung trọn bộ liền đi trời

Lâu lắm mới có phim Hàn hay không chỗ chê: Nam chính đẹp phát điên, tung trọn bộ liền đi trời Người thông minh bí mật quẳng 5 thứ này ra khỏi nhà, người dại ôm như đá đeo lưng, khổ một đời!

Người thông minh bí mật quẳng 5 thứ này ra khỏi nhà, người dại ôm như đá đeo lưng, khổ một đời!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Mercedes-Benz EQE Sedan và EQE SUV bị khai tử

Ôtô

13:04:45 03/09/2025

6 mỹ nhân liên luỵ trong scandal "trai hư lộ 1.300 ảnh nóng": Chung Hân Đồng - Trương Bá Chi chưa phải người thảm nhất

Sao việt

13:01:07 03/09/2025

Những gam màu giúp nàng định hình xu hướng thu đông 2025

Thời trang

12:54:37 03/09/2025

Xe ga 125cc giá 24 triệu đồng trang bị động cơ hybrid đẹp không kém SH Mode, rẻ hơn Vision, chỉ như xe số Wave Alpha

Xe máy

12:53:40 03/09/2025

4 gã "ngụy quân tử" trứ danh Cbiz: 9X gây tội ác chấn động, xuống tay sát hại bạn gái vị thành viên

Sao châu á

12:52:09 03/09/2025

Va chạm xe máy và container, người phụ nữ tử vong, thân nhân ngã quỵ tại hiện trường

Tin nổi bật

12:45:41 03/09/2025

Ảnh yêu nước của dàn sao bóng đá gây sốt: Nhà Văn Hậu - Hải My đẹp đỉnh, Văn Thanh "cực ngọt" bên bạn gái hot girl

Sao thể thao

12:44:30 03/09/2025

Khách Tây "luỵ" Concert Quốc gia

Netizen

12:40:26 03/09/2025

Cardi B thắng kiện tại phiên tòa như tiểu phẩm hài, hút chục triệu lượt xem

Sao âu mỹ

11:54:44 03/09/2025

'Gió ngang khoảng trời xanh' tập 12: Mỹ Anh sốc vì con trai bị chơi xấu

Phim việt

11:52:37 03/09/2025

Nguyên nhân diễn viên Ngọc Trinh (Mùi Ngò Gai) đột ngột qua đời

Nguyên nhân diễn viên Ngọc Trinh (Mùi Ngò Gai) đột ngột qua đời Hồ Ngọc Hà xóa bài đăng gây tranh cãi về việc vắng bóng tại Đại lễ 2/9

Hồ Ngọc Hà xóa bài đăng gây tranh cãi về việc vắng bóng tại Đại lễ 2/9 Cuộc đời lận đận của NSƯT Ngọc Trinh: Hôn nhân với chồng Hàn tan vỡ, qua đời khi chưa có con

Cuộc đời lận đận của NSƯT Ngọc Trinh: Hôn nhân với chồng Hàn tan vỡ, qua đời khi chưa có con Người đàn ông đặc biệt nhất cuộc đời Ngọc Trinh: Nâng đỡ từ khi mới 20 tuổi, 10 năm mặn nồng tới giờ vẫn còn tiếc nuối

Người đàn ông đặc biệt nhất cuộc đời Ngọc Trinh: Nâng đỡ từ khi mới 20 tuổi, 10 năm mặn nồng tới giờ vẫn còn tiếc nuối Thành Lộc - Quyền Linh - Xuân Lan và dàn sao Việt bàng hoàng trước tin diễn viên Ngọc Trinh qua đời

Thành Lộc - Quyền Linh - Xuân Lan và dàn sao Việt bàng hoàng trước tin diễn viên Ngọc Trinh qua đời

Giọng ca nhí cùng Mỹ Tâm hát Tiến Quân Ca ở Quảng trường Ba Đình vào Đại lễ 2/9 là ai?

Giọng ca nhí cùng Mỹ Tâm hát Tiến Quân Ca ở Quảng trường Ba Đình vào Đại lễ 2/9 là ai? NSƯT Công Ninh nghẹn ngào đến tiễn biệt diễn viên Ngọc Trinh

NSƯT Công Ninh nghẹn ngào đến tiễn biệt diễn viên Ngọc Trinh Buổi cà phê và cuộc gọi cuối cùng của diễn viên Ngọc Trinh

Buổi cà phê và cuộc gọi cuối cùng của diễn viên Ngọc Trinh