Nhà 5 người, mỗi tháng chỉ mất 5 triệu tiền ăn nhưng dành hơn 8 triệu trả nợ: Có nên bán nhà để khỏi áp lực?

Vợ bầu của Đặng Văn Lâm khoe chân dài thẳng tắp, lái xế hộp đi chơi, được mẹ chồng khen thông minh vì cách chăm sóc gia đình

Vợ bầu của Đặng Văn Lâm khoe chân dài thẳng tắp, lái xế hộp đi chơi, được mẹ chồng khen thông minh vì cách chăm sóc gia đình

Bài toán chi tiêu của gia đình này khiến nhiều người quan tâm.

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, bảng chi tiêu của một bà mẹ 3 con khiến nhiều người phải thảng thốt trầm trồ, vì gia đình 2 người lớn, 3 trẻ con mà cả tháng chỉ hết 5 triệu tiền ăn.

Thu nhập 40 triệu, mỗi tháng chỉ ăn 5 triệu, trả nợ hơn 8 triệu

Theo chia sẻ của bà mẹ này, tổng thu nhập của gia đình ở mức 40 triệu/tháng. Mỗi tháng trả nợ ngân hàng – 8,5 triệu đồng; tiền ăn – 5 triệu; chi phí cho 3 con (tiền học, tiền sữa) tổng cộng – 9,1 triệu đồng; tiền đóng bảo hiểm – 3 triệu; tiền điện, nước, mạng, xăng xe – 1,5 triệu đồng; chi phí phát sinh – 3 triệu đồng.

Như vậy, tổng chi một tháng của gia đình 5 người là 30,1 triệu đồng – còn dư 9,9 triệu đồng.

Liệt kê các khoản chi như vậy, bà mẹ này xin mọi người góp ý, xem có cắt giảm thêm được khoản chi nào hay không.

Nguyên văn chia sẻ của mẹ 3 con

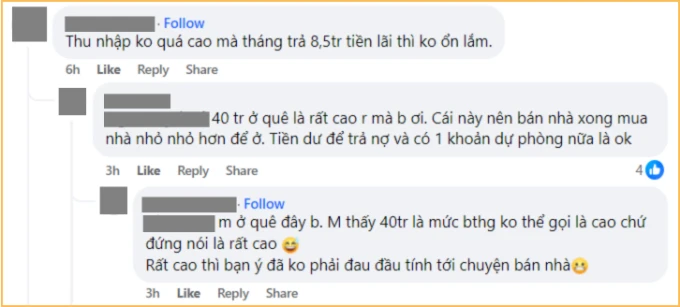

Trong phần bình luận của bài đăng, phần lớn mọi người đều cho rằng với cách chi tiêu như hiện tại, việc cắt giảm thêm nữa là không khả thi. Thay vào đó, vợ chồng chị nên tìm cách tăng thu nhập sẽ tốt hơn. Đồng thời, nhiều người phải trầm trồ vì nhà 2 người lớn, 3 trẻ con mà một tháng tiền ăn chỉ hết 5 triệu. Bên cạnh đó, nhiều người khuyên gia đình nên cân nhắc việc bán nhà để giải quyết áp lực nợ nần, rồi mua một căn nhà nhỏ hơn vì chất lượng sống đang chưa ổn.

Bí quyết gói gọn tiền ăn cho 5 người với ngân sách 5 triệu là đây

Có người khuyên bà mẹ này bán nhà để thoát áp lực trả nợ ngân hàng, chứ 3 bạn nhỏ đang tuổi ăn tuổi lớn mà 1 tháng có 5 triệu tiền ăn, 600k tiền sữa thì chất lượng sống hơi thấp

Video đang HOT

Nhiều người ủng hộ bà mẹ bán nhà, trả đứt nợ, mua căn nhỏ hơn

Với mức thu nhập 40 triệu, một tháng nên dành tối đa bao nhiêu tiền để trả nợ?

Để trả lời câu hỏi này, chúng ta có thể áp dụng quy tắc 28/36 trong quản lý nợ nần.

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc khả năng tài chính của bản thân.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ảnh minh họa

Ví dụ như trong trường hợp của bà mẹ 3 con phía trên: Thu nhập hàng tháng của gia đình là 40.000.000 đồng. Như vậy, trong 1 tháng:

- Số tiền tối đa mà chị nên dành cho khoản vay mua nhà là: 40.000.000 x 28% = 11.200.000.

- Số tiền tối đa mà chị nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 40.000.000 x 36% = 14.400.000.

Tuy nhiên, vì ngoài khoản nợ vay mua nhà, gia đình chị hiện không có khoản nợ nào khác, nên tính ra, số tiền tối đa có thể dành cho việc trả nợ vay mua nhà hàng tháng là 14,4 triệu đồng.

Đối chiếu lại với con số 8,5 triệu đồng trả nợ ngân hàng mỗi tháng mà chị chia sẻ, có thể thấy theo quy tắc 28/36, số tiền mà chị dành để trả nợ ngân hàng vẫn trong ngưỡng an toàn so với mức thu nhập hiện tại. Tính thêm luôn cả khoản tiền 3 triệu để dành đóng phí bảo hiểm, thì tiền trả nợ và tiền đóng bảo hiểm vẫn chưa vượt ngưỡng tối đa.

Tuy nhiên, việc tính toán này chỉ là trên phương diện lý thuyết. So với mức thu nhập 40 triệu/tháng, khoản nợ 8,5 triệu – tương đương 21% thu nhập không phải là tỷ lệ quá lớn nhưng trong bối cảnh chị đang phải nuôi 3 con nhỏ, các con đều đang tuổi ăn tuổi học, thì tỷ lệ dành để trả nợ như vậy có thể cũng chưa được hợp lý. Đặc biệt là khi bản thân chị cũng chưa tự tin với việc có thể duy trì mức thu nhâp 40 triệu/tháng về lâu về dài.

Chính bởi vậy, ngoài việc cân nhắc, tính toán về số tiền trả nợ so với mức thu nhập, chúng ta còn cần đối chiếu với hoàn cảnh riêng của mình. Rõ ràng, hai người có cùng mức thu nhập là 40 triệu, nhưng mức chi tiêu của người chỉ nuôi 1 con nhỏ sẽ khác với người đang nuôi 3 con nhỏ.

Mẹ 1 con ở TP.HCM khiến dân tình áp lực ngang vì thu nhập 80 triệu/tháng nhưng mãi vẫn không thoát "kiếp ở thuê"

Mẹ trẻ này chia sẻ dù thu nhập cao nhưng vẫn chưa thoát được "kiếp ở thuê".

Dù thu nhập ở mức thấp hay cao, việc quản lý chi tiêu và tiết kiệm luôn đóng một vai trò cực kỳ quan trọng trong việc đảm bảo sự ổn định và bền vững của tài chính cá nhân.

Ngay cả khi thu nhập không cao, nếu biết cách chi tiêu một cách thông minh, cân nhắc kỹ lưỡng các khoản chi và tích cực tiết kiệm, họ vẫn có cơ hội tích lũy đủ tài chính để đầu tư vào những tài sản lớn như mua nhà cửa, sắm xe cộ.

Ngược lại, dù có một mức thu nhập cao, nhưng nếu không áp dụng các phương pháp quản lý chi tiêu hiệu quả, không xây dựng ngân sách hoặc không kiểm soát được các khoản chi tiêu thì rất dễ dẫn đến tình trạng tài chính bất ổn và cũng gặp khó khăn trong việc tích lũy các tài sản lớn, có giá trị cao.

Vì vậy, dù ở bất kỳ mức thu nhập nào, việc học cách quản lý tài chính cá nhân và tiết kiệm một cách bài bản là chìa khóa để xây dựng một tương lai tài chính vững vàng.

Ảnh chụp màn hình

Mới đây, một mẹ trẻ ở TP.HCM đã có bài đăng tải nhận được rất nhiều sự quan tâm của cư dân mạng, đọc xong mà nhiều người hoang mang tột độ.

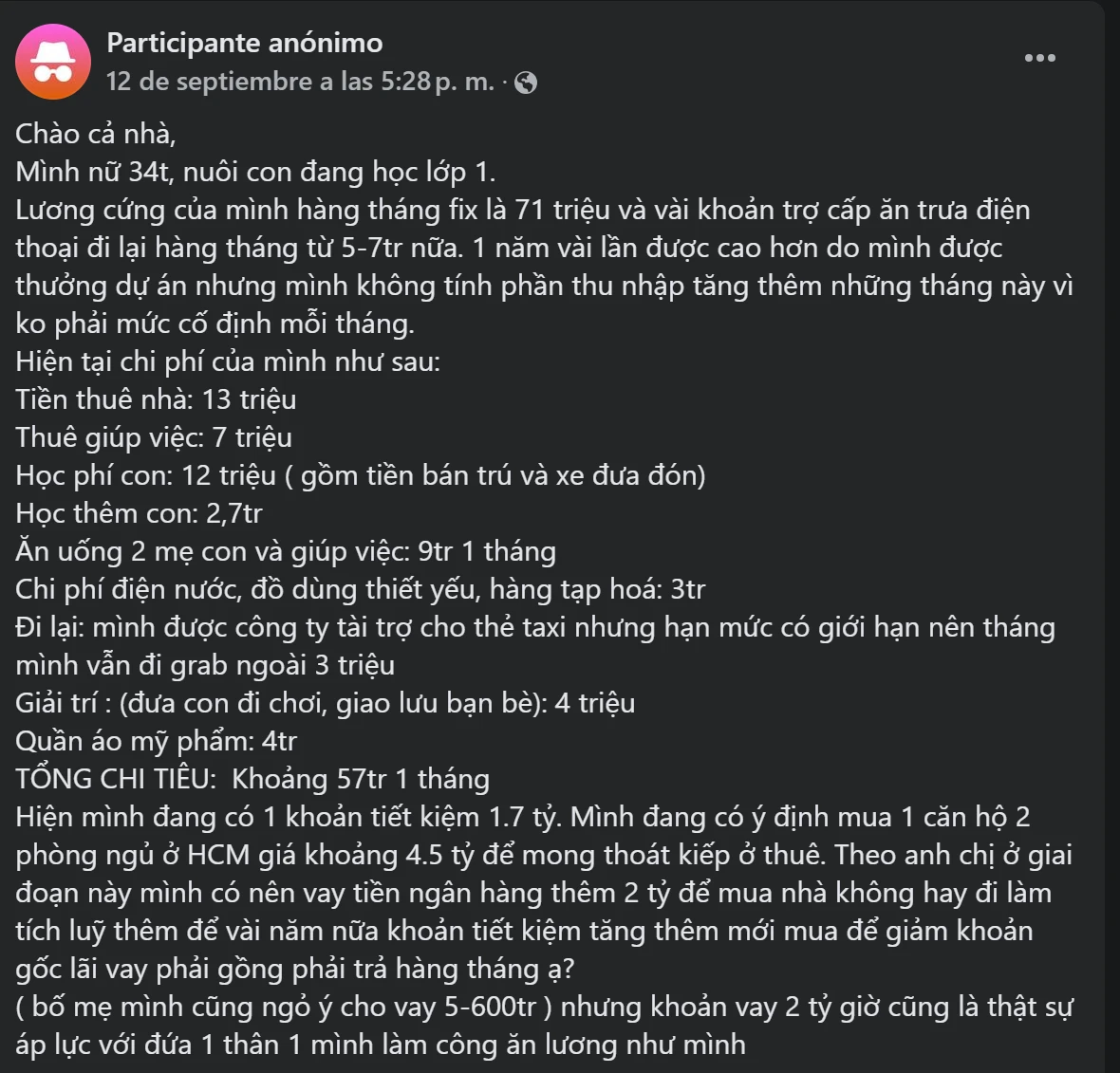

Chủ nhân bài viết là một mẹ trẻ sinh sống và làm việc tại TP.HCM, gia đình chỉ có cô và một con nhỏ đang học lớp 1. Tổng thu nhập mỗi tháng của cô rơi vào khoảng 80 triệu, một con số đáng mơ ước của rất nhiều người.

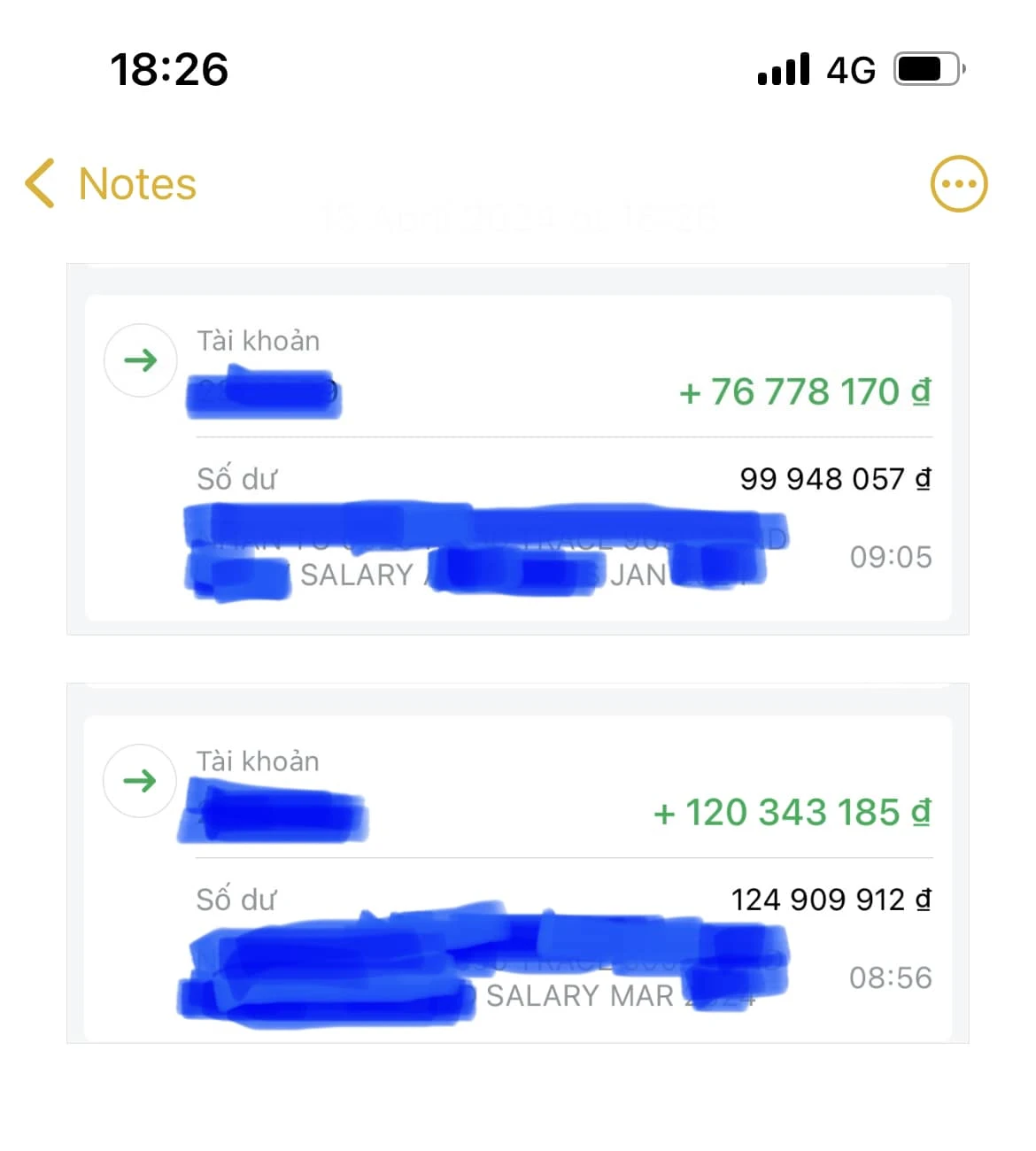

"Lương cứng của mình hàng tháng là 71 triệu và vài khoản trợ cấp ăn trưa điện thoại đi lại hàng tháng từ 5 đến 7 triệu nữa. Một năm vài lần được cao hơn do mình được thưởng dự án nhưng mình không tính phần thu nhập tăng thêm những tháng này vì không phải mức cố định mỗi tháng".

Với thu nhập cao như vậy thì đây là các khoản chi phí mà cô phải chi ra mỗi tháng.

1. Tiền thuê nhà: 13 triệu

2. Thuê giúp việc: 7 triệu

3. Học phí của con: 12 triệu

4. Học thêm của con: 2,7 triệu

5. Ăn uống (2 mẹ con và giúp việc): 9 triệu

6. Chi phí điện nước, đồ dùng thiết yếu, hàng tạp hoá: 3 triệu

7. Đi lại: 3 triệu

8. Giải trí (đưa con đi chơi, giao lưu bạn bè): 4 triệu

9. Quần áo mỹ phẩm: 4 triệu.

Tổng tất cả chi phí trong 1 tháng của mẹ trẻ này rơi vào khoảng 57 triệu.

Hiện tại, cô và con nhỏ vẫn đang ở nhà thuê và đang có dự định mua nhà nhưng cô vẫn băn khoăn vì nêu mua nhà với số tiền cô đã tiết kiệm được thì chắc chắn sẽ phải vay mượn thêm. Với cô - 1 người làm công ăn lương thì việc vay mượn là việc sẽ gây áp lực lớn.

"Hiện mình đang có khoản tiết kiệm 1,7 tỷ. Mình đang có ý định mua căn hộ 2 phòng ngủ ở TP.HCM giá khoảng 4.5 tỷ để mong thoát kiếp ở thuê. Theo anh chị ở giai đoạn này mình có nên vay tiền ngân hàng thêm 2 tỷ để mua nhà không? Hay đi làm tích luỹ thêm để vài năm nữa khoản tiết kiệm tăng thêm mới mua để giảm khoản gốc lãi vay phải gồng phải trả hàng tháng ạ? Bố mẹ mình cũng ngỏ ý cho vay 500 đến 600 triệu nhưng khoản vay 2 tỷ giờ cũng là thật sự áp lực với đứa 1 thân 1 mình làm công ăn lương như mình".

Đọc xong chia sẻ của cô mà dân tình bỗng nhiên thấy áp lực ngang, thu nhập cao như vậy mà vẫn chưa mua được nhà thì những người thu nhập ở mức thấp hoặc thấp hơn nhiều thì biết bao giờ mới có chỗ an cư lạc nghiệp đây?

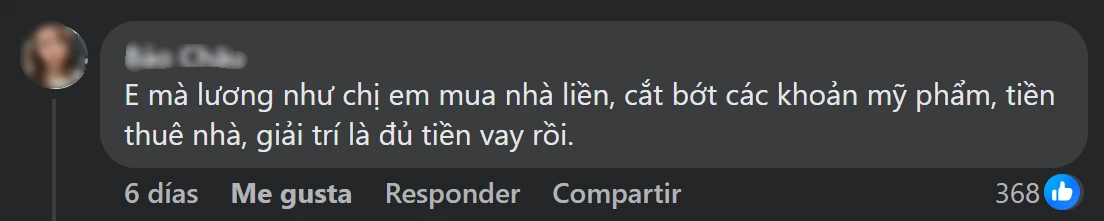

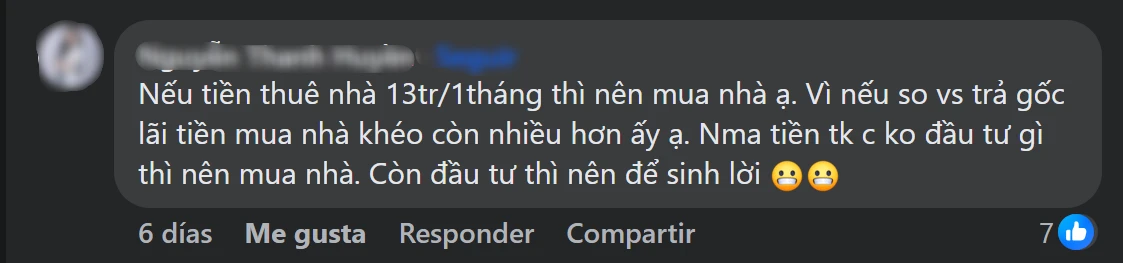

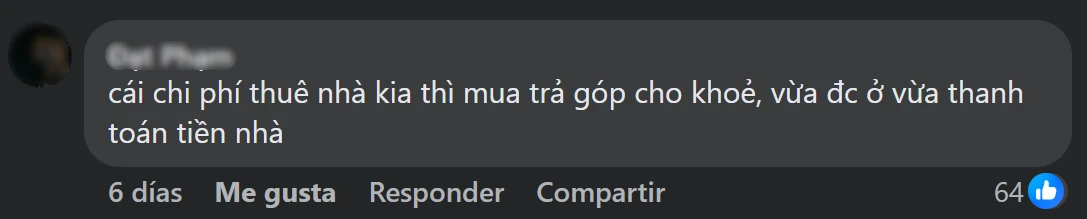

Tuy nhiên, nhiều người cũng thấy rằng việc quản lý chi tiêu của cô có phần chưa được hợp lý. Có rất nhiều khoản chi có thể tiết kiệm lại, chỉ cần kiểm soát kĩ càng, cắt giảm bớt một chút thì hoàn toàn có thể giải quyết được vấn đề áp lực trả lãi ngân hàng.

Đặc biệt, rất nhiều người cho rằng nếu đã đi thuê nhà lên đến 13 triệu/tháng thì mẹ trẻ này hoàn toàn có thể chuyển số tiền thuê nhà ấy thành tiền trả lãi mua nhà vì có khi tiền trả lãi mua nhà còn rẻ hơn tiền cô đang thuê nhà hiện tại.

Bùng nổ mô hình nhà dưỡng lão cho thanh niên ở Trung Quốc  Muốn trốn khỏi áp lực công việc và cuộc sống, nhiều người trẻ đổ xô tới các nhà dưỡng lão đặc biệt, xây dựng riêng để "chữa lành" cho thanh niên. Dọc theo bờ một nhánh sông Cám ở Nam Xương, tỉnh Giang Tây, một ngôi nhà sơn màu sáng nổi bật giữa những ngôi nhà cổ. Fan Wenqiang (41 tuổi) đến từ...

Muốn trốn khỏi áp lực công việc và cuộc sống, nhiều người trẻ đổ xô tới các nhà dưỡng lão đặc biệt, xây dựng riêng để "chữa lành" cho thanh niên. Dọc theo bờ một nhánh sông Cám ở Nam Xương, tỉnh Giang Tây, một ngôi nhà sơn màu sáng nổi bật giữa những ngôi nhà cổ. Fan Wenqiang (41 tuổi) đến từ...

Tin liên quan

Vì sao giới trẻ muốn rời khỏi thành phố nhưng về quê cũng đối mặt không ít áp lực?

Vì sao giới trẻ muốn rời khỏi thành phố nhưng về quê cũng đối mặt không ít áp lực? Người trẻ hở chút than khổ lại quên thời ông bà, bố mẹ vất vả ra sao

Người trẻ hở chút than khổ lại quên thời ông bà, bố mẹ vất vả ra sao Giới trẻ ám ảnh, mệt mỏi khi cứ phải sống theo kỳ vọng của bố mẹ

Giới trẻ ám ảnh, mệt mỏi khi cứ phải sống theo kỳ vọng của bố mẹ Giới trẻ áp lực khi nhìn các bạn đồng trang lứa xinh đẹp, nổi bật hơn

Giới trẻ áp lực khi nhìn các bạn đồng trang lứa xinh đẹp, nổi bật hơn Các cặp vợ chồng trẻ ngày nay: Thích trẻ con nhưng không dám đẻ

Các cặp vợ chồng trẻ ngày nay: Thích trẻ con nhưng không dám đẻ Cậu bé lớp 6 để lại thư: 'Xin lỗi con học kém, chào bố mẹ con đi' và bài học cho nhiều phụ huynh

Cậu bé lớp 6 để lại thư: 'Xin lỗi con học kém, chào bố mẹ con đi' và bài học cho nhiều phụ huynh

Ông chú 40 trêu ghẹo cô gái 17 tuổi, bị phản ứng liền đập vỡ kính quán ăn00:57

Ông chú 40 trêu ghẹo cô gái 17 tuổi, bị phản ứng liền đập vỡ kính quán ăn00:57 Clip: Nam thanh niên bỗng dưng lao đầu xuống đường đúng lúc ô tô tới, cảnh tượng sau đó gây kinh hãi00:53

Clip: Nam thanh niên bỗng dưng lao đầu xuống đường đúng lúc ô tô tới, cảnh tượng sau đó gây kinh hãi00:53 Video vỏn vẹn 22 giây từ camera trong một gia đình ghi lại 3 từ của bé trai khiến ai cũng nhói lòng00:23

Video vỏn vẹn 22 giây từ camera trong một gia đình ghi lại 3 từ của bé trai khiến ai cũng nhói lòng00:23 Hy hữu nam thanh niên nghi say thuốc lào ngã ra đường bị ô tô tông trúng00:53

Hy hữu nam thanh niên nghi say thuốc lào ngã ra đường bị ô tô tông trúng00:53 Đoạn video 38 giây từ camera an ninh siêu thị trở thành nỗi ám ảnh cả đời của một người mẹ: Không ai đoán được những gì diễn ra sau đó00:39

Đoạn video 38 giây từ camera an ninh siêu thị trở thành nỗi ám ảnh cả đời của một người mẹ: Không ai đoán được những gì diễn ra sau đó00:39 Kinh hoàng khoảnh khắc ô tô lao vào nhà dân khi 2 ông cháu đang ngồi xem TV: Đoạn clip khiến nhiều người sợ hãi00:26

Kinh hoàng khoảnh khắc ô tô lao vào nhà dân khi 2 ông cháu đang ngồi xem TV: Đoạn clip khiến nhiều người sợ hãi00:26 Clip kinh hoàng: Khoảnh khắc chiếc xe khách lật đổ trên đường vào nửa đêm khiến 29 người thương vong tại Phú Yên00:16

Clip kinh hoàng: Khoảnh khắc chiếc xe khách lật đổ trên đường vào nửa đêm khiến 29 người thương vong tại Phú Yên00:16 Lạng lách đánh võng trên đường, nhóm thanh niên gặp nạn, 1 người tử vong00:19

Lạng lách đánh võng trên đường, nhóm thanh niên gặp nạn, 1 người tử vong00:19Tiêu điểm

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế? Trúng số độc đắc 7.400 tỷ đồng, người đàn ông lập tức nghỉ việc và mua 1 chiếc xe hơi: 6 tháng sau cuộc đời thay đổi khiến ai cũng bàng hoàng

Trúng số độc đắc 7.400 tỷ đồng, người đàn ông lập tức nghỉ việc và mua 1 chiếc xe hơi: 6 tháng sau cuộc đời thay đổi khiến ai cũng bàng hoàng

Phú bà này chi 65 triệu mỗi tháng để nuôi chó, khi bị quản lý chung cư nhắc nhở, cô mua lại cả khu để thoải mái dắt chúng đi dạo

Phú bà này chi 65 triệu mỗi tháng để nuôi chó, khi bị quản lý chung cư nhắc nhở, cô mua lại cả khu để thoải mái dắt chúng đi dạo Thần đồng 15 tuổi vào đại học, 20 tuổi làm nhà thơ và ra đi ở tuổi 25 cùng bức thư tuyệt mệnh vỏn vẹn 11 chữ

Thần đồng 15 tuổi vào đại học, 20 tuổi làm nhà thơ và ra đi ở tuổi 25 cùng bức thư tuyệt mệnh vỏn vẹn 11 chữ Gia đình ở Trà Vinh có 4 thành viên trùng tên, người mẹ kể 'sự cố' hài hước

Gia đình ở Trà Vinh có 4 thành viên trùng tên, người mẹ kể 'sự cố' hài hước

Chấm bài học sinh lớp 1, giáo viên vội vàng tìm thuốc đau đầu để uống: Gen Alpha cỡ này, Gen Z không có tuổi!

Chấm bài học sinh lớp 1, giáo viên vội vàng tìm thuốc đau đầu để uống: Gen Alpha cỡ này, Gen Z không có tuổi!Tin đang nóng

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện Rầm rộ danh tính 1 người đẹp nghi được "dọn đường" nối gót Kỳ Duyên thi Miss Universe 2025

Rầm rộ danh tính 1 người đẹp nghi được "dọn đường" nối gót Kỳ Duyên thi Miss Universe 2025 Giơ ví chứa thẻ thanh tra xây dựng, người đàn ông ở TPHCM bị CSGT khống chế

Giơ ví chứa thẻ thanh tra xây dựng, người đàn ông ở TPHCM bị CSGT khống chế Lúc hấp hối, anh trai chồng chỉ vào đứa nhỏ đứng ở góc nhà và nói sự thật khiến tôi suy sụp

Lúc hấp hối, anh trai chồng chỉ vào đứa nhỏ đứng ở góc nhà và nói sự thật khiến tôi suy sụp Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng? Sao Việt 21/2: Khánh Thi cùng con gái hóa trang thành "cô bé Masha"

Sao Việt 21/2: Khánh Thi cùng con gái hóa trang thành "cô bé Masha" Từ Hy Viên qua đời vẫn không yên: Chồng Hàn "nổi dậy" chống đối gia đình vợ

Từ Hy Viên qua đời vẫn không yên: Chồng Hàn "nổi dậy" chống đối gia đình vợ Lọ Lem khoe thành tích: 3 tuổi đã kiếm tiền, 16 tuổi có trong tay 1 tỷ đồng

Lọ Lem khoe thành tích: 3 tuổi đã kiếm tiền, 16 tuổi có trong tay 1 tỷ đồngTin mới nhất

Kinh hoàng khoảnh khắc bóng bay phát nổ, bốc cháy ngùn ngụt giữa sự kiện lớn

Hé lộ tên khai sinh của thiếu gia "ngậm thìa vàng", dâu hào môn vừa sinh xong đã gây sốt vì nhan sắc

Chàng trai 2k1 Nghệ An đang gây bão: Xin việc 5 nơi liên tiếp đều bị từ chối vì bàn tay 7 ngón, đi Hàn Quốc về báo hiếu bố mẹ căn nhà to đùng

Ôn thi trong 4 tháng, nữ sinh lớp 10 trở thành 1% học sinh đạt điểm cao nhất thế giới ở kỳ thi SAT, bí quyết nằm ở 2 chữ

Thiếu niên tử vong do tự tiêm xác bướm vào người, nghi do thử thách mạng

Bảng chi tiêu của vợ chồng lương 30 triệu đồng khiến hàng ngàn người thương cảm: Không tiết kiệm nổi vì 1 lý do chẳng ai dám trách

Ngôi trường đại học cô đơn nhất Trung Quốc, ai hay nhớ nhà đừng dại thi vào vì đã có nhiều tiền bối "đứt gánh giữa đường"

Antony gửi thông điệp đến Manchester United, HLV Ruben Amorim có quyết định gây ngỡ ngàng

Varane phơi bày toàn bộ sự thật về con người của Ten Hag

Phát hiện "tổ ong" mà ông nội để lại, chàng trai tìm được 1 thứ kho báu bên trong, bỗng thành người sung sướng nhất vùng

Vị khách Tây chấm 5/10 cho hàng bánh mì nổi tiếng nhất nhì Việt Nam khiến dân tình rôm rả tranh cãi

Lần đầu đạp xe qua cầu khỉ khách Tây khiến dân mạng ngỡ ngàng: "Người Việt chẳng mấy ai làm được!"

Có thể bạn quan tâm

Cô dâu nặng 200kg được 4 người "hộ tống" vào lễ đường, phản ứng của chú rể "gây choáng"

Lạ vui

20:34:44 21/02/2025

Vụ công nhân muốn viết di chúc nhờ nhận tiền thôi việc: Đề xuất bất ngờ

Tin nổi bật

20:30:38 21/02/2025

Siêu phẩm 'Ma cà rồng Nosferatu' gây bão điện ảnh quốc tế ấn định ngày khởi chiếu tại Việt Nam

Phim âu mỹ

20:27:28 21/02/2025

Con người có thể lây cúm gia cầm cho mèo

Thế giới

20:26:15 21/02/2025

Chương Nhược Nam, Bạch Kính Đình nhận phản ứng trái chiều từ khán giả

Hậu trường phim

20:16:15 21/02/2025

Phim Trung Quốc chiếu 2 năm đột nhiên nổi rần rần trở lại: Cặp chính đẹp thôi rồi, chemistry tung tóe màn hình

Phim châu á

20:13:15 21/02/2025

(Review) 'Nhà gia tiên': Thông điệp vừa vặn về tình thân gia đình

Phim việt

20:05:33 21/02/2025

Vợ cũ sao Vbiz gây phẫn nộ vì nghi móc mỉa Hoa hậu Khánh Vân, Vũ Cát Tường và vợ "ngồi không cũng dính đạn"

Sao việt

19:47:17 21/02/2025

Hoa hậu Thùy Tiên mở đầu cho hành trình nhân ái mới của "Vì bạn xứng đáng"

Tv show

19:24:43 21/02/2025

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn

Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện?

Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện? Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"

Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"

Vụ cụ ông tử vong dưới sông ở An Giang: Bắt giữ nghi phạm giết người

Vụ cụ ông tử vong dưới sông ở An Giang: Bắt giữ nghi phạm giết người