Người đàn ông vay 70 triệu đồng với lãi suất thấp, chưa kịp nhận, tài khoản ngân hàng còn mất thêm tiền

Khi phú bà miền Tây làm mẹ chồng: “Lựa” con dâu trước rồi đợi con trai đủ tuổi, quà cưới “nhẹ nhàng” 15 cây vàng và cặp nhẫn kim cương

Khi phú bà miền Tây làm mẹ chồng: “Lựa” con dâu trước rồi đợi con trai đủ tuổi, quà cưới “nhẹ nhàng” 15 cây vàng và cặp nhẫn kim cương Bố chồng qua đời, chị dâu lấy cớ về chăm mẹ ốm để ở lì nhà tôi, mục đích chính là khoản tiền bảo hiểm nhân thọ 1,2 tỷ

Bố chồng qua đời, chị dâu lấy cớ về chăm mẹ ốm để ở lì nhà tôi, mục đích chính là khoản tiền bảo hiểm nhân thọ 1,2 tỷSau khi chuyển khoản theo yêu cầu, người đàn ông này không thể liên lạc được với đối tượng hứa hẹn cho vay tiền .

Vay tiền với lãi suất thấp bất ngờ

Vào hồi tháng 8 vừa qua, cảnh sát huyện Đào Giang, Trung Quốc nhận được thông tin về việc người đàn ông địa phương bị lừa đảo mất hết số tiền trong tài khoản ngân hàng thông qua hình thức cho vay tiền lãi suất thấp.

Mọi chuyện bắt đầu khi ông Quang nhận được một đoạn tin nhắn với nội dung: Hỗ trợ người mắc bệnh hiểm nghèo vay tiền để chữa bệnh với lãi suất thấp. Lãi suất hàng năm chỉ 20 NDT (khoảng 70.000 đồng) cho 10.000 NDT (khoảng 35 triệu đồng).

Đang trong lúc phải vay mượn khắp nơi để có tiền chữa bệnh, người đàn ông này nhận thấy mức lãi suất này vô cùng hợp lý. Thêm nữa, tin nhắn đó còn có đoạn người vay tiền không cần phải gặp trực tiếp, nợ xấu vẫn vay được, không cần thế chấp, không thẩm định, chỉ cần cung cấp thông tin cá nhân và có tài khoản ngân là có thể vay được tiền.

Nhận thấy thủ vay tiền khá đơn giản, ông Quang đã làm theo hướng dẫn . Đăng nhập vào đường link có trong tin nhắn, người đàn ông này để lại thông tin cá nhân bao gồm họ tên, số điện thoại, ảnh chụp các loại giấy tờ tùy thân, số tài khoản ngân hàng… nhằm phục vụ làm hồ sơ cho vay.

Chỉ sau 5 phút, một tư vấn viên đã liên hệ cho ông Quang nhằm xác minh lại thông tin và hỏi về số tiền muốn vay. Vào thời điểm đó, người đàn ông này quyết định vay 20.000 NDT (khoảng 70 triệu đồng) để vừa thanh toán một phần tiền viện phí, vừa để trả tiền học cho con gái. Nhân viên xác nhận thông tin và cho biết trong vòng 1 tiếng nữa số tiền sẽ được chuyển về tài khoản ngân hàng.

Ảnh minh họa

Tuy nhiên, sau hơn 1 giờ đồng hồ, ông Quang không nhận được thông báo biến động số dư từ tài khoản ngân hàng. Ông liên hệ lại thì nhận được thông tin khoản vay không được giải ngân xuất phát từ lỗi khai hồ sơ. Chính vì thế, người này yêu cầu ông phải nộp thêm 1.000 NDT để đảm bảo khoản vay và khắc phục lỗi hệ thống. Sau khi khoản vay được giải ngân, số tiền này sẽ được hoàn trả lại.

Vì tin tưởng, ông Quang lấy toàn bộ tiền trong tài khoản, còn đúng 1.000 NDT (khoảng 3,5 triệu đồng) để chuyển khoản theo yêu cầu. Sau khi chuyển tiền, ông chắc chắn rằng sẽ sớm nhận được khoản tiền muốn vay. Tuy nhiên, cho đến cuối ngày, người đàn ông không nhận được bất kỳ thông tin gì. Ông liên tục kiểm tra ứng dụng ngân hàng. Song tài khoản ngân hàng vẫn không được cộng thêm bất kỳ khoản tiền nào.

Ngay trong tối muộn ngày hôm đó, ông Quang lập tức liên hệ theo số điện thoại đã giao dịch trước đó. Điều không ngờ là không có người nhấc máy. Sử dụng số điện thoại của người khác để liên lạc, ông cũng không thể kết nối được.

Video đang HOT

Sập bẫy lừa đảo tinh vi

Đến đây, người đàn ông này nhận ra rằng mình đã bị sập bẫy lừa đảo nên nhanh chóng liên hệ với cảnh sát địa phương để tìm sự giúp đỡ. Khi trình báo vụ việc này, ông được cảnh sát cho biết cơ quan chức năng đang tiếp nhận rất nhiều trường hợp tương tự. Họ đang tiến hành điều tra và làm rõ.

Sau khoảng 1 tuần nghe ngóng thông tin, cuối cùng, ông Quang cũng được cảnh sát gọi lên làm việc. Tại đây, viên cảnh sát cho biết ông đã sập bẫy lừa đảo của một nhóm đối tượng mạo danh tổ chức tài chính, ngân hàng cho vay lãi suất thấp. Cơ quan chức năng đang phối hợp để lấy lại công bằng cho các nạn nhân.

May mắn, chỉ sau khoảng 2 tháng, ông Quang và rất nhiều người khác được hoàn trả số tiền bị mất.

Ông Quang may mắn được trả lại số tiền đã bị mất

Thông qua vụ việc này, cảnh sát phát đi thông báo về những thủ đoạn lừa đảo tinh vi trên không gian mạng. Với thủ đoạn trên, người bị hại không chỉ mất tiền mà còn mất toàn bộ thông tin cá nhân.

Chính vì thế, người dân cần chủ động nâng cao ý thức cảnh giác trước các thủ đoạn lừa đảo chiếm đoạt tài sản cũng như thông tin cá nhân. Khi có nhu cầu vay tiền, mọi người cần liên hệ trực tiếp với các tổ chức tín dụng, chi nhánh ngân hàng để được tư vấn, hướng dẫn làm thủ tục vay vốn. Tuyệt đối không cung cấp thông tin cá nhân, tài khoản ngân hàng khi chưa xác định được được danh tính của người tư vấn.

Trong trường hợp rơi vào tình huống trên, bạn cần nhanh chóng trình báo cho cơ quan chức năng để được hướng dẫn xử lý.

Bảng chi tiêu khiến ai xem cũng phải rùng mình này sẽ cho bạn biết thế nào là một người không thể giàu nổi

Đáng sợ hơn cả chi tiêu vô tội vạ chính là vay tiền vô tội vạ.

Chi tiêu không có kế hoạch đã là một cái dở, nhưng vẫn chưa phải là thói quen ảnh hưởng cả tương lai, vì suy cho cùng, ai cũng phải có một khoảng thời gian tiêu tiền không biết nghĩ trước nghĩ sau. Việc đáng sợ hơn cả chính là vay tiền vô tội vạ.

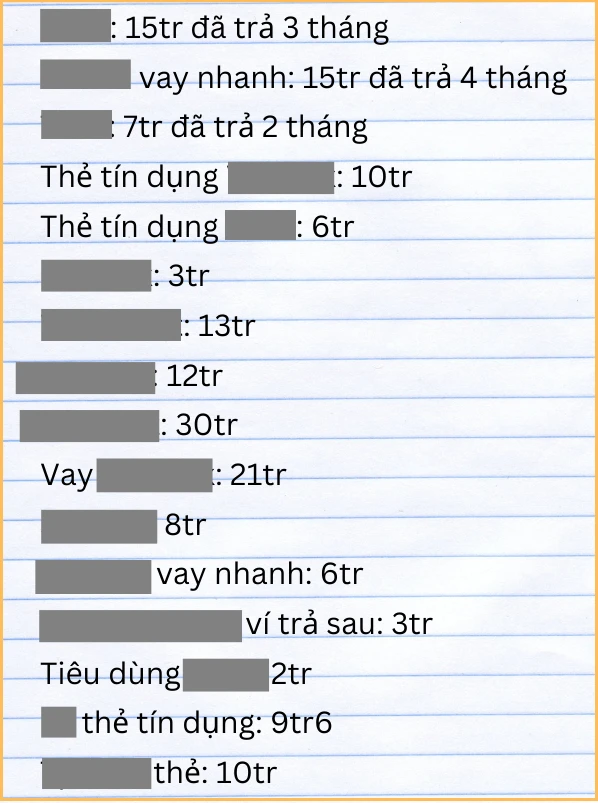

Mới đây, một bạn trẻ đã chia sẻ danh sách vay nợ của mình. Từng khoản nợ lắt nhắt, ít có, nhiều có chen chúc ghi danh, khiến ai xem cũng thấy rùng mình.

Những khoản vay rải đều từ 2 triệu cho tới hơn 30 triệu, tất cả đều là các khoản vay từ thẻ tín dụng, các ngân hàng số hoặc công ty tài chính

Nếu cộng tất cả các khoản vay của bạn trẻ này lại, con số lên tới 171 triệu đồng chứ không hề ít. Điều đáng nói chính là thay vì vay ở 1 nơi, thì bạn trẻ này lại vay lắt nhắt ở nhiều nơi, chủ yếu là các công ty tài chính hoặc ngân hàng số dưới hình thức vay nhanh. Điều này phần nào cho thấy khả năng quản lý tài chính yếu kém. Chưa kể, vay ở nhiều nơi dưới hình thức vay nhanh như vậy, lãi suất khoản vay chắc chắn sẽ cao hơn hẳn vay 1 khoản lớn ở ngân hàng.

Dám vay chừng đó tiền là quá liều...

Có người cũng từng vay lắt nhắt, để rồi phải trả tới 30 triệu tiền lãi, gồng suốt 5 năm vẫn chưa thoát nợ. Vay nhanh, nhưng trả thì không nhanh!

Vì quản lý chi tiêu kém nên mới phải vay lắt nhắt nhiều khoản nhỏ?

Tại sao không nên vay tiền rải rác, vay tiền vô tội vạ từ các ngân hàng số, hoặc dịch vụ ứng tiền nhanh?

Những lúc bí bách quá rồi, chẳng vay được tiền người thân hay bạn bè, mà lại có nơi sẵn sàng ứng tiền cho mình tiêu mà chỉ cần làm vài ba thao tác đơn giản, nghe qua thì tưởng món hời, nhưng nghĩ kỹ thì câu trả lời chắc chắn là không đâu!

Cái lợi của việc vay tiền từ các ngân hàng số hoặc dịch vụ ứng tiền nhanh chỉ có 1, nhưng bất lợi và rủi ro lại nhiều gấp 3-4 lần.

1 - Lãi suất cao

Thao tác lên hồ sơ nhanh gọn, không gọi thẩm định, không cần chứng minh tài chính hay thu nhập, cũng chẳng cần tài sản đảm bảo, đăng ký xong - vài phút sau tiền đã về tài khoản nên hiển nhiên, mức lãi suất của những khoản vay nhanh, ứng tiền nhanh như thế này chắc chắn sẽ rất cao.

So sánh thế này cho dễ hình dung: Cùng là vay 30 triệu, nhưng nếu lên hồ sơ vay ở ngân hàng, mức lãi suất có thể chỉ dao động trong khoảng 5-8%/năm; nhưng nếu vay từ ngân hàng số hoặc các công ty tài chính, dịch vụ ứng tiền nhanh, mức lãi suất có thể lên tới 30%/năm, thậm chí là 32-36%/năm.

2 - Ảnh hưởng tới việc vay vốn hoặc mở thẻ tín dụng

Trong trường hợp của bạn trẻ phía trên, khi đang đã mối quan hệ với 16 công ty tài chính, đồng nghĩa với 16 khoản vay chưa tất toán xong, việc vay thêm từ các ngân hàng số hay dịch vụ ứng tiền nhanh đã là khó; chứ không nói tới việc lên hồ sơ vay vốn tại ngân hàng, hay lên hồ sơ mở thẻ tín dụng hạn mức cao.

Ảnh minh họa

Điều này cũng không có gì khó hiểu, vì với những khoản nợ hiện hữu như vậy, ngân hàng sẽ đánh giá khả năng trả nợ của bạn là không tốt, không đảm bảo việc thanh toán nợ đúng hạn, nên sẽ từ chối cấp khoản vay hoặc mở thẻ tín dụng hạn mức cao.

3 - Rủi ro nợ xấu vì quên thanh toán, mất khả năng thanh toán

Có vay, ắt có trả. Nếu thanh toán chậm - quá 10 ngày so với thời hạn thanh toán, hoặc tệ hơn là mất khả năng thanh toán, bạn sẽ bị liệt vào nhóm nợ xấu. Đã vào nhóm nợ xấu, dù có tất toán khoản vay, cũng phải 5 năm sau, thông tin nợ xấu của bạn mới được xóa trên hệ thống CIC. Trong vòng 5 năm ấy, nếu phát sinh nhu cầu vay vốn, khả năng bị từ chối là rất cao.

4 - Hình thành thói quen vay tiền

Vay tiền không phải là điều gì sai trái hay đáng bị chỉ trích, tuy nhiên, thói quen vay tiền thì khác. Hiện tại, việc ứng tiền nhanh hoặc vay tiền nhanh quá đơn giản, dễ dàng nên nhiều bạn trẻ thường không suy nghĩ nhiều, cứ bí tiền là mở app, vay một khoản nhỏ vài ba triệu với suy nghĩ "ít thôi mà, trả 2-3 tháng là xong".

Đương nhiên, nếu trả các khoản vay này đúng hạn, điểm CIC của bạn không bị ảnh hưởng, cũng không có nguy cơ nợ xấu; nhưng nó sẽ hình thành thói quen vay tiền. Vòng xoáy nợ nần tiếp diễn liên hồi, không điểm kết.

Bởi thế, thay vì ỷ lại vào các ứng dụng ứng tiền nhanh, vay tiền nhanh, hãy tập quản lý chi tiêu, tiết kiệm trước số tiền cần chi cho các mục đích lớn. Nếu không, lỡ chẳng may thất nghiệp, không còn nguồn thu nhập ổn định mà các khoản nợ vẫn chình ình ở đó, lúc ấy, hối hận cũng đã là quá muộn rồi.

Bé 12 tuổi mắc bệnh hiểm nghèo, mồ côi bố mẹ, có nhà nhưng không thể ở  Mỗi tháng Nguyễn Đình Hữu Phúc phải truyền máu 1 lần vì bệnh lạ, mới 12 tuổi cậu bé đã mồ côi bố mẹ, ngôi nhà cũ nát khiến hai chị em phải sang nương nhờ bà ngoại. Ở tuổi 60, đáng lẽ bà Nguyễn Thị Thanh (xã Cẩm Quan, huyện Cẩm Xuyên, Hà Tĩnh) được nghỉ ngơi, con cháu phụng dưỡng, nhưng...

Mỗi tháng Nguyễn Đình Hữu Phúc phải truyền máu 1 lần vì bệnh lạ, mới 12 tuổi cậu bé đã mồ côi bố mẹ, ngôi nhà cũ nát khiến hai chị em phải sang nương nhờ bà ngoại. Ở tuổi 60, đáng lẽ bà Nguyễn Thị Thanh (xã Cẩm Quan, huyện Cẩm Xuyên, Hà Tĩnh) được nghỉ ngơi, con cháu phụng dưỡng, nhưng...

Tin liên quan

Nỗi lòng cậu bé 14 tuổi nằm 1 chỗ: Chỉ mong ba có tiền chữa bệnh

Nỗi lòng cậu bé 14 tuổi nằm 1 chỗ: Chỉ mong ba có tiền chữa bệnh Nam sinh 10X từ bỏ ước mơ, làm phụ hồ kiếm tiền chữa bệnh cho bố

Nam sinh 10X từ bỏ ước mơ, làm phụ hồ kiếm tiền chữa bệnh cho bố Em bé ngủ dưới nắng khi xem A80, được phu nhân Hà thành đón vào nhà, hoá ra là mẹ vợ hot làng bóng đá!00:28

Em bé ngủ dưới nắng khi xem A80, được phu nhân Hà thành đón vào nhà, hoá ra là mẹ vợ hot làng bóng đá!00:28 Vợ sinh con 1 tháng, bắt quả tang chồng quạt cho tiểu tam ngủ ngoài đường: Trước đây cũng suýt là... tiểu tam00:36

Vợ sinh con 1 tháng, bắt quả tang chồng quạt cho tiểu tam ngủ ngoài đường: Trước đây cũng suýt là... tiểu tam00:36 Cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ ở hầm giữ xe08:18

Cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ ở hầm giữ xe08:18 Vì sao khối diễu binh hát hit 10 năm của Sơn Tùng, chính chủ phải vào khen03:17

Vì sao khối diễu binh hát hit 10 năm của Sơn Tùng, chính chủ phải vào khen03:17 Chú rể Tây vượt thử thách rước cô dâu Hà Nội, quan viên hai họ cười nghiêng ngả01:28

Chú rể Tây vượt thử thách rước cô dâu Hà Nội, quan viên hai họ cười nghiêng ngả01:28 Lê Hoàng Hiệp thành tâm điểm, bị đồng đội "nhắc nhở", khiến dân tình xôn xao03:15

Lê Hoàng Hiệp thành tâm điểm, bị đồng đội "nhắc nhở", khiến dân tình xôn xao03:15 Vợ chồng ở Cần Thơ đạp xe hơn 1.800km, vượt bão số 5 ra Hà Nội viếng Lăng Bác00:58

Vợ chồng ở Cần Thơ đạp xe hơn 1.800km, vượt bão số 5 ra Hà Nội viếng Lăng Bác00:58 Trịnh Thị Duyên: chiến sĩ A80 dùng 'mỹ nhân kế' nói 1 câu làm QN Nga 'siêu lòng'03:19

Trịnh Thị Duyên: chiến sĩ A80 dùng 'mỹ nhân kế' nói 1 câu làm QN Nga 'siêu lòng'03:19 Lốc xoáy kinh hoàng ở Ninh Bình: Chỉ trong 2 phút hàng trăm nhà dân bị hư hại, cả con phố tan hoang00:33

Lốc xoáy kinh hoàng ở Ninh Bình: Chỉ trong 2 phút hàng trăm nhà dân bị hư hại, cả con phố tan hoang00:33 Nghe cách Đàm Thu Trang giảng giải sau khi con khóc lóc ăn vạ: Dân mạng khen Cường Đô La đã cưới đúng người01:50

Nghe cách Đàm Thu Trang giảng giải sau khi con khóc lóc ăn vạ: Dân mạng khen Cường Đô La đã cưới đúng người01:50 Khách Tây tá hỏa thấy Hà Nội ngập trong 'biển nước', xúc động vì một điều00:54

Khách Tây tá hỏa thấy Hà Nội ngập trong 'biển nước', xúc động vì một điều00:54Tiêu điểm

Vụ quạt cho tiểu tam ngoài đường: Thanh niên tái hôn với bạn học cấp 3, giờ lại ngoại tình với bạn học cấp 2

Vụ quạt cho tiểu tam ngoài đường: Thanh niên tái hôn với bạn học cấp 3, giờ lại ngoại tình với bạn học cấp 2 Cuộc sống chật vật của con gái tỷ phú giàu có hàng đầu thế giới

Cuộc sống chật vật của con gái tỷ phú giàu có hàng đầu thế giới Phòng trọ sinh viên giá 2 triệu đồng: Ngủ cũng không được duỗi thẳng chân

Phòng trọ sinh viên giá 2 triệu đồng: Ngủ cũng không được duỗi thẳng chân Đoàn quân nhân Nga ăn chả mực trên du thuyền, tắm biển ở Hạ Long

Đoàn quân nhân Nga ăn chả mực trên du thuyền, tắm biển ở Hạ Long Chàng trai 23 tuổi yêu bà ngoại 83 tuổi của bạn học, hai gia đình đều ủng hộ

Chàng trai 23 tuổi yêu bà ngoại 83 tuổi của bạn học, hai gia đình đều ủng hộ Xe cứu thương đi 200 km, thu 21 triệu đồng: Buộc thôi việc hai người

Xe cứu thương đi 200 km, thu 21 triệu đồng: Buộc thôi việc hai người Người đàn ông mù có hai bằng đại học, làm kỹ sư hàng không

Người đàn ông mù có hai bằng đại học, làm kỹ sư hàng không Chợ 'nhà giàu' Hà Nội ngày Rằm tháng 7: Gà ngậm hoa hồng giá nửa triệu đồng một con

Chợ 'nhà giàu' Hà Nội ngày Rằm tháng 7: Gà ngậm hoa hồng giá nửa triệu đồng một conTin đang nóng

Động thái mới của Đàm Vĩnh Hưng trong vụ kiện với tỉ phú Gerard

Động thái mới của Đàm Vĩnh Hưng trong vụ kiện với tỉ phú Gerard Sao nữ Vbiz lấy chồng nhạc sĩ ở biệt thự 300 tỷ, đi đâu cũng có nửa kia theo cùng

Sao nữ Vbiz lấy chồng nhạc sĩ ở biệt thự 300 tỷ, đi đâu cũng có nửa kia theo cùng "Nàng Dae Jang Geum" bị nghi lấy chồng hơn 20 tuổi vì "đào mỏ" 1,5 tỷ USD, cuộc sống sau 16 năm gây bất ngờ

"Nàng Dae Jang Geum" bị nghi lấy chồng hơn 20 tuổi vì "đào mỏ" 1,5 tỷ USD, cuộc sống sau 16 năm gây bất ngờ Nữ nghệ sĩ 41 tuổi vẫn là ca sĩ đẹp bậc nhất Vbiz, giàu sang, có bạn trai nhưng giấu danh tính

Nữ nghệ sĩ 41 tuổi vẫn là ca sĩ đẹp bậc nhất Vbiz, giàu sang, có bạn trai nhưng giấu danh tính Giữa showbiz đầy thị phi, cặp đôi này vẫn nắm tay nhau suốt 17 năm nhờ nguyên tắc bất ngờ

Giữa showbiz đầy thị phi, cặp đôi này vẫn nắm tay nhau suốt 17 năm nhờ nguyên tắc bất ngờ 10 cặp đôi phim giả tình thật đẹp nhất Hàn Quốc: Song Hye Kyo - Song Joong Ki xếp thứ 5, hạng 1 gom hết tinh hoa của vũ trụ

10 cặp đôi phim giả tình thật đẹp nhất Hàn Quốc: Song Hye Kyo - Song Joong Ki xếp thứ 5, hạng 1 gom hết tinh hoa của vũ trụ NSƯT Quang Tèo trải nghiệm suối cá 'lạ', Trọng Tấn thu hoạch hoa quả ở villa

NSƯT Quang Tèo trải nghiệm suối cá 'lạ', Trọng Tấn thu hoạch hoa quả ở villa Mỹ Tâm hiếm hoi hở bạo, lộ cả tấm lưng ngọc ngà khiến dân tình "mất máu"

Mỹ Tâm hiếm hoi hở bạo, lộ cả tấm lưng ngọc ngà khiến dân tình "mất máu"Tin mới nhất

Hình xăm siêu nhỏ thành mốt

Bất ngờ qua đời, chàng trai được ngưỡng mộ khi để lại toàn bộ tài sản cho bạn gái cũ

Phi công 'triệu fan' được trả tự do sau 2 tháng mắc kẹt ở Nam Cực

Sét đánh thủng mái nhà dân ở đảo Nhơn Châu

Ái nữ MC Quyền Linh khoe chân dài, dáng xinh, diện đồ bóng rổ rộng thùng thình vẫn xinh bất chấp

Ồn ào của 'tứ hoàng streamer'

Điều trùng hợp kì lạ về ba mẹ nữ du kích A80 được trang Thông tin Chính phủ đăng tải

MC Mai Ngọc cực chăm tập môn này lấy lại vóc dáng sau sinh, body căng đét như chưa từng sinh nở!

Hơn tuổi nhưng mặt non choẹt, chàng trai đi với người yêu toàn bị nhầm là mẹ con

Sắc vóc không kém hoa hậu của Thiếu tá làm MC thuyết minh ở đại lễ 30/4 và 2/9

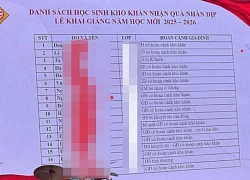

Công khai danh sách học sinh có hoàn cảnh khó khăn lên màn hình, nhà trường có vi phạm?

Hàn Hằng thông báo đã sinh con đầu lòng, công bố hình ảnh từng giấu kín

Có thể bạn quan tâm

Du lịch rừng, "mỏ vàng" mới hé mở của Quảng Ninh

Du lịch

07:24:06 08/09/2025

Con đường đưa Mưa đỏ trở thành phim Việt ăn khách nhất mọi thời đại

Hậu trường phim

07:16:34 08/09/2025

Chiến sĩ quả cảm - Tập 7: "Lò luyện thép" xuất hiện

Tv show

07:12:50 08/09/2025

6 chi tiết khác xa nguyên tác của Mưa Đỏ: Tiếc đứt ruột cái kết của anh Tạ, riêng cảnh cuối đổi quá phí

Phim việt

07:08:57 08/09/2025

Rúng động nam diễn viên hẹn hò với con gái nuôi của vợ, cái kết sau 3 thập kỷ gây ngỡ ngàng

Sao âu mỹ

06:56:04 08/09/2025

Mỹ nhân Việt được báo Trung khen là "quốc bảo nhan sắc", đẹp đến mức vượt qua Lưu Diệc Phi?

Sao việt

06:52:12 08/09/2025

Tắc mạch máu tay sau 30 năm hút thuốc lá

Sức khỏe

06:16:47 08/09/2025

Tuyển thủ từ LCP bất ngờ sánh ngang một thành tích của Faker

Mọt game

06:15:00 08/09/2025

Phim 18+ đang viral khắp thế giới: Cảnh nóng khét lẹt hút 10 triệu view, xem mà không dám tin vào mắt mình

Phim âu mỹ

05:53:45 08/09/2025

5 bộ phim cổ trang Hàn Quốc có tạo hình đẹp mãn nhãn nhưng kịch bản còn cuốn hơn, xem đi xem lại không thấy chán

Phim châu á

05:52:15 08/09/2025

Nữ tỷ phú bị hoa hậu đẹp nhất lịch sử cướp chồng, màn trả thù khiến cả Hong Kong rung động

Nữ tỷ phú bị hoa hậu đẹp nhất lịch sử cướp chồng, màn trả thù khiến cả Hong Kong rung động Diễn viên Việt sở hữu 2 biệt thự, 3 nhà hàng: Hủy hôn vợ sắp cưới, tuổi 41 yêu bạn gái kém 16 tuổi

Diễn viên Việt sở hữu 2 biệt thự, 3 nhà hàng: Hủy hôn vợ sắp cưới, tuổi 41 yêu bạn gái kém 16 tuổi Ca sĩ Đan Trường và vợ doanh nhân tái hợp sau 4 năm ly hôn?

Ca sĩ Đan Trường và vợ doanh nhân tái hợp sau 4 năm ly hôn? Rúng động showbiz: "Mỹ nhân phim giờ vàng" tố cáo bị con trai phó tổng giám đốc đài truyền hình chuốc thuốc, cưỡng bức

Rúng động showbiz: "Mỹ nhân phim giờ vàng" tố cáo bị con trai phó tổng giám đốc đài truyền hình chuốc thuốc, cưỡng bức Cưới lần 2 sau bao năm làm mẹ đơn thân, đêm tân hôn anh hỏi 5 từ khiến tôi bủn rủn, ngỡ như vừa được tái sinh

Cưới lần 2 sau bao năm làm mẹ đơn thân, đêm tân hôn anh hỏi 5 từ khiến tôi bủn rủn, ngỡ như vừa được tái sinh Công bố số tiền Hoa hậu Thuỳ Tiên đã chủ động nộp khắc phục hậu quả vụ kẹo Kera

Công bố số tiền Hoa hậu Thuỳ Tiên đã chủ động nộp khắc phục hậu quả vụ kẹo Kera Đạo diễn Khải Anh rời VTV sau 25 năm cống hiến

Đạo diễn Khải Anh rời VTV sau 25 năm cống hiến Trấn Thành lập tức có động thái khi Mưa Đỏ đạt top 1 doanh thu phòng vé

Trấn Thành lập tức có động thái khi Mưa Đỏ đạt top 1 doanh thu phòng vé Đang tổ chức đám cưới, chú rể suýt ngất xỉu khi thấy nhan sắc cô dâu

Đang tổ chức đám cưới, chú rể suýt ngất xỉu khi thấy nhan sắc cô dâu Lưu Diệc Phi khiến Dương Mịch xấu hổ

Lưu Diệc Phi khiến Dương Mịch xấu hổ