Ngoại trừ OCB, bao giờ các ngân hàng Việt còn lại mới có thể đáp ứng Basel II?

VCB bật tăng mạnh, VN-Index tăng gần 6 điểm trong sắc tím của cổ phiếu đầu cơ

VCB bật tăng mạnh, VN-Index tăng gần 6 điểm trong sắc tím của cổ phiếu đầu cơ Sau chuyên gia Lê Xuân Nghĩa, đến lượt một cá nhân bị phạt hơn nửa tỷ đồng do dùng 30 tài khoản thao túng cổ phiếu NHP

Sau chuyên gia Lê Xuân Nghĩa, đến lượt một cá nhân bị phạt hơn nửa tỷ đồng do dùng 30 tài khoản thao túng cổ phiếu NHPVới ba trụ cột của Basel II, các ngân hàng Việt vướng khó khăn ngay từ trụ cột đầu tiên là yêu cầu về an toàn vốn CAR, với tính toán cho thấy nếu áp dụng chuẩn quốc tế thì CAR của các ngân hàng có thể giảm 30%. Trụ cột 2 và trụ cột 3 cũng là những thách thức không hề nhỏ với hàng loạt ngân hàng.

Quản lý rủi ro trong hoạt động ngân hàng ngày càng được chú trọng, đặc biệt là khi hệ thống vừa trải qua những giai đoạn tái cơ cấu mạnh mẽ để xử lý những tồn đọng do quản lý rủi ro yếu kém thời gian trước gây nên.

Một trong những yêu cầu khắt khe với các ngân hàng hiện nay là phải đáp ứng được các tiêu chuẩn về quản lý rủi ro và an toàn không chỉ theo chuẩn của Việt Nam mà phải là chuẩn quốc tế, cụ thể là Basel II. Từ năm 2014, Ngân hàng Nhà nước đã lựa chọn ra 10 ngân hàng để cho áp dụng thí điểm chuẩn này bao gồm Vietcombank, VietinBank, VPBank, Sacombank, MB, Techcombank, ACB Maritime Bank và VIB tuy nhiên đến nay vẫn chưa nhà băng nào công bố áp dụng thành công, ngoại trừ OCB không nằm trong danh sách lại có thông báo họ là người đầu tiên thành công với Basel II.

Basel II được đánh giá là rất quan trọng và các ngân hàng vẫn kêu khó áp dụng dù rằng thế giới đã áp dụng chuẩn này từ 13 năm về trước, nhưng ngoài bản thân hệ thống tài chính và những nhà chuyên môn, người ngoài cuộc còn rất mơ hồ về thuật ngữ này.

Vậy Basel II gồm những nội dung gì, tầm quan trọng cụ thể ra sao, cơ quan quản lý đã có hỗ trợ hay giám sát việc thực hiện ra sao, rồi các ngân hàng Việt khi nào mới đáp ứng được… là những câu hỏi thường trực.

Xoay quanh vấn đề này, chúng tôi đã có cuộc trao đổi với Tiến sĩ Đỗ Hoài Linh, Phó Trưởng Bộ môn Ngân hàng Thương mại, Viện Ngân hàng – Tài chính, Đại học Kinh tế Quốc dân.

Nhà báo: Xin bà cho biết những nội dung cơ bản Basel II trong hoạt động ngân hàng?

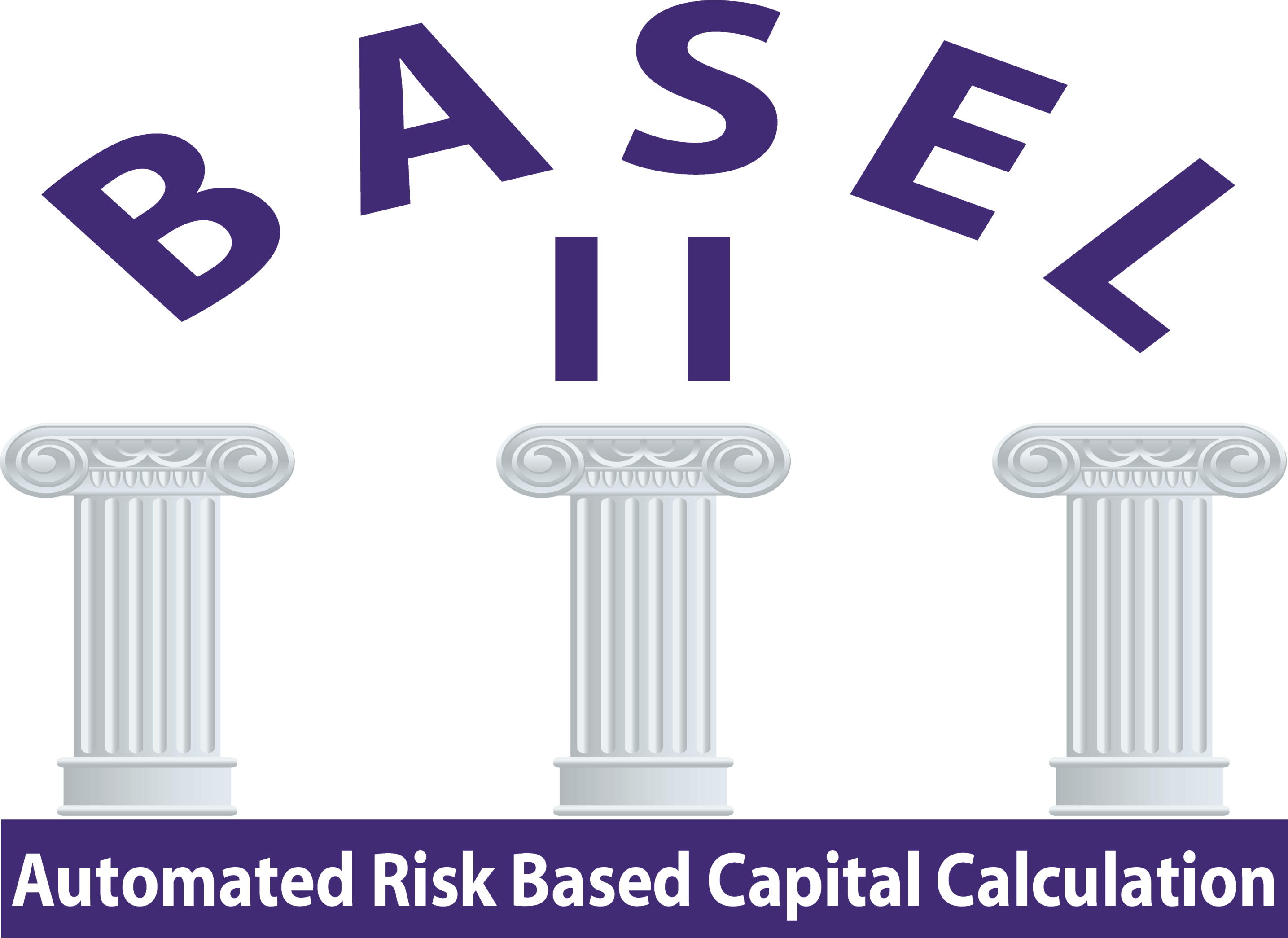

TS. Đỗ Hoài Linh: Hiệp ước vốn Basel II nhằm nâng cao mức độ an toàn, hiệu quả, lành mạnh và năng lực cạnh tranh của hệ thống ngân hàng thông qua 3 trụ cột: i) Trụ cột 1 – Đáp ứng tỷ lệ an toàn vốn (bảo đảm vốn cho rủi ro tín dụng, rủi ro hoạt động và rủi ro thị trường); ii) Trụ cột 2 – Nâng cao năng lực điều hành, quản trị rủi ro, tự đánh giá mức độ đủ vốn của ngân hàng và trách nhiệm thanh tra, giám sát của cơ quan quản lý; iii) Trụ cột 3 – Tăng cường công khai, minh bạch thông tin về tình hình hoạt động của ngân hàng, tuân thủ kỷ luật thị trường.

Một trong những nội dung quan trọng để xác định tỷ lệ an toàn vốn theo Basel II là việc các ngân hàng phải xây dựng các phương pháp xác định rủi ro theo các phương pháp của Basel II.

V ới rủi ro tín dụng, một trong ba phương pháp có thể được sử dụng là phương pháp chuẩn, trong đó tài sản có rủi ro được áp dụng các hệ số rủi ro khác nhau do tổ chức xếp hạng quy định; phương pháp nội bộ cơ bản- tài sản có rủi ro RWA được tính dựa trên những dữ liệu nội bộ về xác xuất vỡ nợ, tổng dư nợ của khách hàng tại thời điểm khách hàng không trả được nợ, kỳ hạn; và phương pháp nội bộ nâng cao – tài sản có rủi ro RWA được tính toán từ dữ liệu nội bộ chung nhưng cách tính phức tạp hơn.

Với rủi ro hoạt động, ngân hàng có thể áp dụng một trong ba phương pháp là phương pháp cơ bản – vốn được tính dựa trên tỷ lệ % cố định (15%) trên bình quân tổng thu nhập dương của các năm trong ba năm trước đó; phương pháp chuẩn – vốn được tính tương tự như phương pháp cơ bản nhưng chia thành 8 nhóm nghiệp vụ với tỷ lệ % tương ứng; phương pháp nâng cao - vốn được tính dựa trên hệ thống nội bộ đánh giá rủi ro hoạt động cơ bản của ngân hàng.

Video đang HOT

Với rủi ro thị trường, ngân hàng có thể áp dụng một trong hai phương pháp là phương pháp chuẩn - vốn được tính với từng yếu tố rủi ro, rủi ro lãi suất, rủi ro trạng thái vốn, rủi ro tỷ giá, rủi ro hàng hóa; và phương pháp mô hình nội bộ – xác định được giá trị tổn thất) của mỗi giao dịch, của các danh mục và của toàn bộ hoạt động ngân hàng. Việc lựa chọn phương pháp áp dụng cũng được Basel II khuyến cáo rằng các ngân hàng nên lựa chọn phù hợp với đặc điểm, quy mô của ngân hàng và một nguyên tắc là các ngân hàng hoạt động càng phức tạp thì phải áp dụng phương pháp có độ phức tạp cao hơn; đồng thời không cho phép các ngân hàng chuyển ngược trở lại phương pháp đơn giản một khi đã được chấp thuận sử dụng các phương pháp nâng cao.

Ngoài ra, các nguyên tắc, cấu trúc và mô hình quản trị rủi ro, mô hình kiểm tra giám sát, hệ thống xếp hạng tín dụng nội bộ, cấu trúc hệ thống thông tin, truyền thông, các thông tin công bố minh bạch, cấu trúc lưu trữ cơ sở dữ liệu lịch sử của ngân hàng theo chuẩn Basel II cũng cần được các ngân hàng xây dựng đồng bộ.

Ngân hàng Nhà nước đã yêu cầu 10 ngân hàng áp dụng thí điểm Basel II, vậy họ có tạo ra nền tảng pháp lý hay môi trường thế nào đễ hỗ trợ hay giám sát việc thực hiện ở các ngân hàng không?

TS. Đỗ Hoài Linh: Về chủ trương, tôi nhận thấy cơ quan quản lý nhà nước rất nỗ lực trong việc thúc đẩy thực hiện quản trị rủi ro theo các chuẩn mực Basel II, và từ năm 2014 đã cho thí điểm 10 ngân hàng tiến tới phương pháp nâng cao vào năm 2018 gồm Vietcombank, Vietinbank, BIDV, VPBank, Techcombank, VIB, Maritime Bank, MB, Sacombank, ACB. Việc làm này thể hiện sự quyết tâm của cơ quan quản lý nhà nước trong việc thúc đẩy thực hiện quản trị rủi ro theo các chuẩn mực Basel II.

Ngoài ra, ba trụ cột của Basel II đã được luật hóa bằng nhiều văn bản như Thông tư 36/2014/TT-NHNN, Thông tư 02/2013/TT-NHNN, Thông tư 41/2016/TT-NHNN. Nếu như Thông tư 36 vẫn được giới ngân hàng gọi là Basel 1.5 thì Thông tư 41 đã tiếp cận được Basel II khi tính CAR, trong đó nhấn mạnh đến 2020 tất cả các ngân hàng phải tính CAR theo Basel II.

Bên cạnh đó, nhằm hướng tới nâng cao năng lực điều hành, quản trị rủi ro, tự đánh giá mức độ đủ vốn của ngân hàng và trách nhiệm thanh tra, giám sát của cơ quan quản lý, Ngân hàng Nhà nước đã có các Thông tư như 44/2011/TT-NHNN, Thông tư 07/2013/TT-NHNN, Thông tư 10/2012/TT-NHNN…Hay hướng tới tăng cường công khai, minh bạch thông tin về tình hình hoạt động của ngân hàng, tuân thủ kỷ luật thị trường, Ngân hàng Nhà nước đã ban hành Thông tư 16/2010/TT-NHNN hướng dẫn thi hành về hoạt động thông tin tín dụng; Thông tư 41/2016/TT-NHNN quy định về nội dung công bố thông tin. Bên cạnh đó, các cơ quan quản lý ngành liên quan đến việc thực hiện Basel II cũng được hoàn thiện như Cơ quan thanh tra giám sát ngân hàng, Trung tâm thông tin tín dụng, Công ty VAMC…

Các ngân hàng vẫn kêu khó khăn khi áp dụng Basel II, mà bằng chứng là dù có thời gian chuẩn bị khá lâu nhưng đến nay còn chưa hoàn thành. Vậy bà đánh giá thế nào khả năng đáp ứng của các ngân hàng hiện nay?

TS. Đỗ Hoài Linh: Về việc triển khai thực hiện Basel II tại 10 ngân hàng thí điểm áp dụng, kết quả tổng hợp cho thấy rằng hầu hết các ngân hàng có hẳn một ban dự án riêng cho Basel II. Các ngân hàng đều thuê đơn vị tư vấn nước ngoài để hỗ trợ triển khai thực hiện dự án, việc xây dựng mô hình quản lý rủi ro theo 3 tuyến phòng ngự, hoàn thiện khung quản lý rủi ro thị trường, nâng cấp hệ thống xếp hạng nội bộ, tính toán tài sản có rủi ro đang dần hoàn thiện.

Về tổng thể, các NHTM Việt Nam đã dần đi vào định hướng, lộ trình thực hiện Basel II của Ngân hàng Nhà nước, tuy nhiên, để đạt được trọn vẹn các yêu cầu Basel II gồm đầy đủ cả ba trụ cột vẫn là con đường dài với rất nhiều việc cần hoàn thiện.

Nếu nhìn vào Báo cáo tài chính của các ngân hàng thì với trụ cột thứ 1, hệ số CAR của các ngân hàng tính đến 31/12/2016 đều đạt trên mức yêu cầu tối thiểu (9% theo Thông tư 36, và 8% theo Thông tư 41), với khối các ngân hàng quốc doanh tỷ lệ này đều quanh mức 10% (Vietcombank là 11,1%, Vietinbank là 10,4%, BIDV là 10,2%), khối các NHTM Cổ phần lớn thì tỷ lệ quanh mức 13% (Techcombank là 13,1 %, MB là 12,5%, ACB là 13,2%, đột biến có Maritime là 23,6%), khối các NHTM nhỏ đều trên 10% (như Ngân hàng An Bình là 13,5%, OCB là 11,1%, Bắc Á là 12,8%), duy có TPBank có CAR tại thời điểm 31/12/2016 là dưới 10% ở mức 9,3%.

Tuy nhiên, như đã nói ở trên, hiện tại các NHTM Việt Nam vẫn đang tính CAR dựa theo Thông tư 36 với rủi ro tính toán mới chỉ có rủi ro tín dụng, chưa bao gồm rủi ro hoạt động và rủi ro thị trường. Theo cách tính toán nhanh mà tôi thường sử dụng là để đối chiếu CAR hiện tại của các ngân hàng theo Thông tư 41 hoặc Basel 2 thì chúng ta giảm hệ số CAR hiện tại đi 30%, như vậy là khá nhiều ngân hàng sẽ không đạt được mức tối thiểu 8% theo yêu cầu của Basel II.

Ngoài ra, trụ cột 2 và 3 của Basel II cũng là những thách thức lớn của các ngân hàng. Hầu hết các ngân hàng mới đáp ứng được phần nhỏ yêu cầu của Basel II đối với trụ cột 2, các ngân hàng chưa thực hiện xác định vốn mục tiêu dựa trên rủi ro, chưa tính toán vốn bổ sung hoặc điều chỉnh vốn mục tiêu dựa trên kiểm tra sức chịu đựng về vốn theo các kịch bản hoạt động bình thường và kịch bản có diễn biến bất lợi, chưa lập kế hoạch vốn gồm nguồn tăng vốn dự kiến và phân bổ vốn mục tiêu cho hoạt động kinh doanh, chưa giám sát, có báo cáo nội bộ về mức đủ vốn.

Với trụ cột thứ 3 về công khai thông tin, hầu hết các NHTM đều công bố thông tin về hoạt động kinh doanh, các nội dung yêu cầu công bố thông tin theo hướng dẫn của TT41 và các quy định công bố thông tin minh bạch của Basel II chưa được thực hiện. Ngay cả thời gian của việc thực hiện tuân thủ theo Thông tư 41 cũng là năm 2020 cũng cho thấy khả năng đáp ứng Basel II của các ngân hàng tại thời điểm này là hết sức khó khăn. Hoạt động thanh tra giám sát chưa tuân thủ được hết 29 nguyên tắc thanh tra giám sát của Basel II, hạ tầng công nghệ thông tin và mô hình định lượng mới ở mức đơn giản, nhân lực thực hiện còn chưa đáp ứng, phương pháp giám sát mới đang tiếp cận thanh tra giám sát trên cơ sở rủi ro…

Do đó, để thực hiện được đầy đủ Basel II, các ngân hàng sẽ phải đối mặt với nhiều áp lực, đó không chỉ là áp lực tăng vốn mà việc nâng cao năng lực quản trị, tuân tủ kỷ luật thị trường cũng là những trở ngại lớn mà các ngân hàng phải vượt qua.

Với nhu cầu vốn hiện tại, theo bà bao giờ thì các ngân hàng mới đáp ứng được?

TS. Đỗ Hoài Linh: Về lý thuyết để đạt được CAR tối thiểu 8% theo Basel II thì có rất nhiều cách thức, cách thức thứ 1 là tăng vốn tự có (gồm vốn cấp 1, vốn cấp 2), cách thức thứ 2 là giảm RWA – giảm tài sản rủi ro của ngân hàng, cách thức thứ 3 phối hợp vừa tăng vốn tự có, vừa giảm RWA.

Trên thực tế, tùy vào điều kiện vĩ mô và thực trạng của từng ngân hàng mà mỗi ngân hàng sẽ có những chiến lược khác nhau để đạt CAR theo Basel II, tuy nhiên, trong bối cảnh hiện tại khi mà các ngân hàng đều hướng tới mục tiêu tăng trưởng tín dụng thì việc giảm RWA là không dễ dàng. Do dó, một cách thức mà xu hướng được nói đến khá nhiều trong giai đoạn gần đây là việc tăng vốn của các ngân hàng.

Theo tôi, có thể nhận thấy 2 lý do của xu hướng này: Thứ nhất là tăng vốn do yêu cầu mở rộng quy mô hoạt động của ngân hàng, trong bối cảnh cạnh tranh mở rộng thị phần, trong đó nhóm ngân hàng thực hiện tăng vốn với mục đích mở rộng quy mô chủ yếu là những ngân hàng có quy mô vốn điều lệ ở mức thấp nhưng tốc độ tăng trưởng trong một vài năm gần đây khá cao như VPBank, VIB.

Thứ hai là tăng vốn để đạt mục tiêu về CAR, cách thức tăng vốn theo mục tiêu này là sử dụng phần thặng dư vốn, hay lợi nhuận để lại, phát hành trái phiếu.

Việc dự đoán chính xác thời điểm nào các ngân hàng tăng đủ vốn để đáp ứng yêu cầu của Basel II là thực sự khó khăn và kết quả đo được nhiều khi phải tính hàng năm vì nó không chỉ phụ thuộc vào chiến lược hay kế hoạch tăng vốn của ngân hàng mà còn phụ thuộc phần lớn quyết định của các nhà đầu tư. Tuy nhiên, với những quyết tâm của các ngân hàng hiện tại cùng với những nỗ lực ráo riết của các cơ quan quản lý nhà nước thì việc tăng vốn cũng như bảo đảm đáp ứng các yêu cầu của Basel là tất yếu, lộ trình đến năm 2020 đạt được Basel II theo tôi là có thể đạt được.

Xin cảm ơn những chia sẻ của bà!

Tùng Lâm (thực hiện)

Theo Trí thức trẻ

Không phải 10 NHTM lớn nhất mà bất ngờ là "bé hạt tiêu" OCB trở thành ngân hàng đầu tiên hoàn tất Basel II

10 ngân hàng gồm Vietcombank, BIDV, VietinBank, MB, Techcombank, ACB, Maritime Bank, VIB, VPBank và Sacombank chưa ai công bố hoàn tất về Basel II dù được NHNN giao cho triển khai thí điểm từ cách đây vài năm.

Ngày 06/12/2017, Ngân hàng Phương Đông (OCB) công bố đã hoàn tất việc triển khai dự án Basel II. Đây là thông tin rất bất ngờ bởi không phải là nhà băng nào trong số 10 ngân hàng được Ngân hàng Nhà nước chọn làm thí điểm áp dụng Basel II mà lại chính là một OCB bé nhỏ không ai nghĩ tới.

Theo công bố của OCB, ngân hàng này đã hoàn thành các hạng mục dự án Quản lý rủi ro theo tiêu chuẩn quốc tế Basel II. Ngân hàng đã triển khai 10 công cụ lớn nhỏ hỗ trợ tích cực cho công tác tín dụng và quản trị rủi ro; Nghiên cứu soạn thảo, điều chỉnh bổ sung, cải tiến gần 30 quy trình, quy định liên quan đến công tác tín dụng, dữ liệu và quản trị rủi ro; đồng thời tổ chức hàng loạt chương trình truyền thông, đào tạo được thực hiện đều cho cả Ban dự án Basel và các nhân sự toàn hệ thống.

Basel II là phiên bản thứ hai của Hiệp ước Basel, trong đó đưa ra các nguyên tắc chung và các luật ngân hàng của ủy ban Basel về giám sát ngân hàng với 3 trụ cột chính.

Trụ cột I là yêu cầu vốn tối thiểu (CAR) - nhắc đến việc duy trì một lượng vốn pháp định được tính toán cho ba thành phần rủi ro mà ngân hàng đối mặt đó là rủi ro thị trường, rủi ro tín dụng và rủi ro vận hành. Basel II yêu cầu các ngân hàng phải duy trì CAR tối thiểu 8% (theo các chuyên gia tính toán, ở Việt Nam yêu cầu CAR 9% trở lên nhưng nếu các ngân hàng Việt áp dụng theo Basel II thì CAR có thể giảm đi 2-3 điểm phần trăm, tức chỉ tương đương khoảng 6-7% của Basel II).

Trụ cột II là rà soát và giám sát - đặt ra các nguyên tắc về giám sát và quản lý rủi ro thông qua hệ thống quản trị với 3 lớp phòng thủ và các quy định khắt khe trong quy trình quản lý an toàn vốn của ngân hàng, cũng như vai trò giám sát của cơ quan thanh tra giám sát Ngân hàng nhà nước.

Trụ cột III là nguyên tắc thị trường và công khai thông tin. Các ngân hàng sẽ được yêu cầu công khai thông tin tập trung vào các thông số quan trọng, nguy cơ rủi ro và quản lý rủi ro. Những công khai như vậy được xem như là một điều kiện tiên quyết cho tính hiệu quả hoạt động của nguyên tắc thị trường ngân hàng.

Ông Nguyễn Đình Tùng, Tổng Giám đốc OCB cho biết, là một nội dung và cũng là một đích đến trong chương trình nâng cấp khung quản trị rủi ro, tuân thủ Basel II đã được sự định hướng từ HĐQT và nỗ lực triển khai tại OCB trong giai đoạn vừa qua.

"Chúng tôi nhận thức rằng, tuân thủ Basel II cũng đồng nghĩa với việc ngân hang đã có được một hệ thống quản lý rủi ro tiên tiến, hiện đại. Sau 2 năm nỗ lực với tinh thần tập trung cao độ, ngày hôm nay chúng tôi tự hào chính thức công bố việc hoàn thành dự án Basel II và đánh dấu bước ngoặc mới trong chặng đường phát triển hướng đến top 10 ngân hàng tốt nhất" - ông Tùng nói.

CEO của OCB cũng nói rằng với việc hoàn tất dự án triển khai tuân thủ Basel II sẽ tạo ra một điều kiện nền tảng quan trọng giúp ngân hàng này duy trì tốc độ tăng trưởng cao nhưng vẫn đảm bảo chất lượng, nâng cao vị thế và niềm tin của các nhà đầu tư, các đối tác và khách hàng.

Lợi ích rõ rệt nhất mà Basel II mang lại cho hệ thống ngân hàng Việt Nam là tăng cường cạnh tranh lành mạnh và minh bạch của hệ thống, tăng cường sức đề kháng của các ngân hàng trước bất ổn và biến động của thị trường. Việc triển khai Basel thành công sẽ giúp các ngân hàng tối ưu hóa lợi nhuận bằng các chiến lược kinh doanh dựa vào mức độ rủi ro, phân bổ vốn hợp lý vào các đối tượng khách hàng và sản phẩm, thiết lập được danh mục đầu tư, tín dụng có mức lợi nhuận tối ưu.

Basel II cũng là mục tiêu mà ngành ngân hàng đang hướng tới. Hồi tháng 6 năm nay, Chính phủ đã ban hành Chương trình hành động của Chính phủ thực hiện Nghị quyết số 07-NQ/TW ngày 18/11/2016 của Bộ Chính trị về Chủ trương, giải pháp cơ cấu lại ngân sách nhà nước, quản lý nợ công để bảo đảm nền tài chính quốc gia an toàn, bền vững, trong đó có nội dung phấn đấu đến năm 2020, các ngân hàng thương mại triển khai áp dụng tỷ lệ an toàn vốn theo chuẩn mực vốn Basel II, trong đó phấn đấu có 12 - 15 ngân hàng đáp ứng đủ mức vốn tự có theo Chuẩn mực vốn Basel II.

OCB là một trong những ngân hàng nhỏ trong hệ thống hiện nay với tổng tài sản chỉ hơn 70.000 tỷ đồng, tuy nhiên ngân hàng này đang chứng tỏ cho thị trường thấy họ cũng chẳng hề đơn giản. Sau Basel II, OCB còn đang rục rịch đưa cổ phiếu niêm yết trên sàn chứng khoán.

Theo Trí thức trẻ

"Soi" các yếu tố có thể đẩy VN-Index lên vùng đỉnh mới vào năm 2018  Trong năm 2018, có nhiều thương vụ M&A, cổ phần hóa, thoái vốn nhà nước hay niêm yết, chuyển sàn đáng tầm "bom tấn". Năm 2017 là một năm thành công của Thị trường chứng khoán với sự tăng trưởng vượt bậc cả về lượng và chất. Theo thống kê của CTCK VCBS trong báo cáo Triển vọng thị trường 2018, nhờ sự...

Trong năm 2018, có nhiều thương vụ M&A, cổ phần hóa, thoái vốn nhà nước hay niêm yết, chuyển sàn đáng tầm "bom tấn". Năm 2017 là một năm thành công của Thị trường chứng khoán với sự tăng trưởng vượt bậc cả về lượng và chất. Theo thống kê của CTCK VCBS trong báo cáo Triển vọng thị trường 2018, nhờ sự...

Tin liên quan

Ngân hàng, vốn ngoại và làn sóng thứ hai bắt đầu

Ngân hàng, vốn ngoại và làn sóng thứ hai bắt đầu Thống đốc Lê Minh Hưng kêu gọi nước ngoài tham gia tái cơ cấu ngân hàng Việt

Thống đốc Lê Minh Hưng kêu gọi nước ngoài tham gia tái cơ cấu ngân hàng Việt Tăng vốn, khó cũng phải thực hiện

Tăng vốn, khó cũng phải thực hiện Áp lực tăng vốn đáp ứng Basel II

Áp lực tăng vốn đáp ứng Basel II Nạn nhân sống sót kể khoảnh khắc cuối cùng trên máy bay Hàn Quốc gặp nạn02:10

Nạn nhân sống sót kể khoảnh khắc cuối cùng trên máy bay Hàn Quốc gặp nạn02:10 Hàn Quốc tìm thấy một hộp đen của máy bay gặp nạn, hé lộ những phút cuối cùng02:23

Hàn Quốc tìm thấy một hộp đen của máy bay gặp nạn, hé lộ những phút cuối cùng02:23 Ông Trump có kế hoạch mở rộng lãnh thổ nước Mỹ?07:51

Ông Trump có kế hoạch mở rộng lãnh thổ nước Mỹ?07:51 Liệu có một ngày tỉ phú Elon Musk thành Tổng thống Mỹ?08:01

Liệu có một ngày tỉ phú Elon Musk thành Tổng thống Mỹ?08:01 Điểm bất thường trong vụ rơi máy bay ở Kazakhstan khiến gần 40 người chết09:48

Điểm bất thường trong vụ rơi máy bay ở Kazakhstan khiến gần 40 người chết09:48 Hé lộ lối đánh cận chiến đô thị của quân đội Nga ở Ukraine01:00:42

Hé lộ lối đánh cận chiến đô thị của quân đội Nga ở Ukraine01:00:42 Máy bay chiến đấu bí ẩn Trung Quốc gây xôn xao08:28

Máy bay chiến đấu bí ẩn Trung Quốc gây xôn xao08:28 Iran phản ứng mạnh sau khi Israel thừa nhận ám sát thủ lĩnh Hamas ở Tehran01:00:11

Iran phản ứng mạnh sau khi Israel thừa nhận ám sát thủ lĩnh Hamas ở Tehran01:00:11 Châu Âu lục đục vì khí đốt Nga15:08

Châu Âu lục đục vì khí đốt Nga15:08 Bên trong khoang máy bay trước khi rơi làm 38 người thiệt mạng ở Kazakhstan04:16

Bên trong khoang máy bay trước khi rơi làm 38 người thiệt mạng ở Kazakhstan04:16 Lợi ích dẫn dắt hành động08:03

Lợi ích dẫn dắt hành động08:03Tin đang nóng

Danh tính nữ đại gia "săn Hồng Hài Nhi" kém 6 tuổi, rước dâu bằng siêu xe trăm tỷ, hồi môn 500 cây vàng

Danh tính nữ đại gia "săn Hồng Hài Nhi" kém 6 tuổi, rước dâu bằng siêu xe trăm tỷ, hồi môn 500 cây vàng HOT: MC Mai Ngọc xác nhận đăng ký kết hôn, công khai hình ảnh của chồng thứ 2!

HOT: MC Mai Ngọc xác nhận đăng ký kết hôn, công khai hình ảnh của chồng thứ 2! Sao nữ được cả nước săn đón phát ngôn làm đàn anh đứng hình, "muối mặt" với chính bà xã trên sóng truyền hình

Sao nữ được cả nước săn đón phát ngôn làm đàn anh đứng hình, "muối mặt" với chính bà xã trên sóng truyền hình Chuyến đi định mệnh của 179 nạn nhân trong thảm kịch máy bay Hàn Quốc

Chuyến đi định mệnh của 179 nạn nhân trong thảm kịch máy bay Hàn Quốc Hwang Jung Eum bị cơ quan quốc gia điều tra đột xuất giữa drama

Hwang Jung Eum bị cơ quan quốc gia điều tra đột xuất giữa drama MBC Drama Awards 2024: Cặp đôi When the Phone Rings gây sốt MXH, chủ nhân Daesang là cái tên đỉnh miễn bàn

MBC Drama Awards 2024: Cặp đôi When the Phone Rings gây sốt MXH, chủ nhân Daesang là cái tên đỉnh miễn bàn Tóc Tiên phản hồi gì khi bị nói "tâm cơ"?

Tóc Tiên phản hồi gì khi bị nói "tâm cơ"?

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Vợ Quang Hải diện đồ 'áp lực' chồng trên sân cỏ, "đốt tiền" tỷ mua chuộc fan?

Tin nổi bật

09:55:20 31/12/2024

Tổng thống hai nước Mỹ và Ukraine bình luận về gói viện trợ cuối cùng cho Kiev dưới thời Biden

Thế giới

09:33:43 31/12/2024

Phổi đông đặc vì chủ quan khi bị ho, sốt

Sức khỏe

08:54:53 31/12/2024

Mâm cơm ngày giỗ bố và hành động bất ngờ của mẹ chồng khiến tôi nghẹn ngào

Góc tâm tình

08:54:33 31/12/2024

Động thái đáng chú ý của K-ICM khi bị đùa cợt cùng ca sĩ tai tiếng nhất Vbiz

Nhạc việt

08:20:13 31/12/2024

Mỹ nhân đang làm điên đảo MXH vì "đẹp trai" nhất Squid Game 2, thăng hạng nhan sắc chỉ nhờ cắt tóc

Phim châu á

08:05:30 31/12/2024

Thiếu tiền mua "nhà to hơn", cựu vụ phó được doanh nghiệp hỗ trợ 9 tỷ đồng

Pháp luật

07:46:42 31/12/2024

Khám phá 'thác nước bảy tầng' Chiềng Khoa ở Sơn La

Du lịch

07:44:30 31/12/2024

Diễn viên Thanh Hương: "Tôi không bao giờ từ chối anh Trọng"

Sao việt

07:41:07 31/12/2024

Nhói lòng trước những tin nhắn cuối cùng của các nạn nhân trên chuyến bay Hàn Quốc: Từng chữ đều để lại đau thương tột cùng

Nhói lòng trước những tin nhắn cuối cùng của các nạn nhân trên chuyến bay Hàn Quốc: Từng chữ đều để lại đau thương tột cùng Vợ Vũ Luân tuyên bố khởi kiện

Vợ Vũ Luân tuyên bố khởi kiện Lấy tỷ phú như Triệu Vy: Bị từ chị dâu đến chủ nợ "dí" khi chồng nhởn nhơ nuôi nhân tình ở nước ngoài?

Lấy tỷ phú như Triệu Vy: Bị từ chị dâu đến chủ nợ "dí" khi chồng nhởn nhơ nuôi nhân tình ở nước ngoài? Tiết lộ sốc về Triệu Lộ Tư: Không kiểm soát được hành vi, tự ngược đãi bản thân, luôn cảm thấy sắp chết

Tiết lộ sốc về Triệu Lộ Tư: Không kiểm soát được hành vi, tự ngược đãi bản thân, luôn cảm thấy sắp chết Nữ diễn viên Việt giấu con kín bưng, 15 năm sau mới công khai: Nhìn cậu bé, ai nấy tiếc hùi hụi vì không lộ diện sớm

Nữ diễn viên Việt giấu con kín bưng, 15 năm sau mới công khai: Nhìn cậu bé, ai nấy tiếc hùi hụi vì không lộ diện sớm 68.000 vé máy bay bị hủy chỉ trong 1 ngày, Jeju Air lâm vào khủng hoảng toàn diện

68.000 vé máy bay bị hủy chỉ trong 1 ngày, Jeju Air lâm vào khủng hoảng toàn diện Rơi máy bay hạng nhẹ ở UAE, 2 phi công thiệt mạng

Rơi máy bay hạng nhẹ ở UAE, 2 phi công thiệt mạng Hỗn loạn nhất Chị đẹp đạp gió: Nữ ca sĩ xin rút lui chính thức nói về việc loại 4 người, lộ chi tiết gây sốc nặng

Hỗn loạn nhất Chị đẹp đạp gió: Nữ ca sĩ xin rút lui chính thức nói về việc loại 4 người, lộ chi tiết gây sốc nặng