Nghị định mới về đầu tư ra nước ngoài sẽ “vừa thoáng, vừa siết”

Cổ phiếu ngân hàng VIB tăng chóng mặt, vợ sếp lớn vung trăm tỷ đồng gom mua

Cổ phiếu ngân hàng VIB tăng chóng mặt, vợ sếp lớn vung trăm tỷ đồng gom mua Bộ Tài chính lên kế hoạch bơm tiền

Bộ Tài chính lên kế hoạch bơm tiềnQuy định về đầu tư ra nước ngoài sẽ được sửa đổi để tạo thuận lợi tối đa cho doanh nghiệp, nhà đầu tư, nhưng cũng “siết” một số lĩnh vực, đối tượng cụ thể.

Bộ Kế hoạch và Đầu tư đang lấy ý kiến doanh nghiệp, nhà đầu tư góp ý Dự thảo Nghị định quy định về đầu tư ra nước ngoài.

Quy định “vừa thoáng, vừa siết”

Bộ Kế hoạch và Đầu tư đang lấy ý kiến doanh nghiệp, nhà đầu tư góp ý Dự thảo Nghị định quy định về đầu tư ra nước ngoài. Ông Đỗ Nhất Hoàng, Cục trưởng Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư) cho biết, quan điểm xây dựng nghị định là “vừa thoáng, vừa siết”, tạo sự thông thoáng nhất có thể cho doanh nghiệp, nhà đầu tư, nhưng siết với những vấn đề cần siết, như quy định chặt chẽ hơn đối với hoạt động đầu tư ra nước ngoài của khu vực doanh nghiệp nhà nước.

Nghị định được xây dựng với mục tiêu bảo đảm huy động và phát huy có hiệu quả các nguồn lực trong nước và nước ngoài phục vụ mục tiêu phát triển. Đồng thời, hoàn thiện khung pháp lý rõ ràng, minh bạch và thống nhất, khuyến khích và tạo điều kiện thuận lợi hơn cho hoạt động đầu tư ra nước ngoài phù hợp với điều kiện phát triển kinh tế – xã hội của Việt Nam theo từng thời kỳ.

Theo dự thảo, Nghị định dự kiến gồm 6 chương với 47 điều, trong đó sửa đổi 23 điều, bổ sung mới 7 điều, giữ nguyên 17 điều và bỏ 1 điều. Dự thảo bổ sung, làm rõ các trường hợp cá nhân đầu tư ra nước ngoài tại Điều 2. Cụ thể, các trường hợp nhà đầu tư đầu tư ra nước ngoài gồm các tổ chức kinh tế hoạt động theo Luật Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã, tổ chức tín dụng, hộ kinh doanh, cá nhân mang quốc tịch Việt Nam, trừ trường hợp quy định tại khoản 2, Điều 17, Luật Doanh nghiệp.

Các trường hợp cá nhân không được thực hiện hoạt động đầu tư ra nước ngoài gồm cán bộ, công chức, viên chức; sĩ quan, hạ sĩ quan, quân nhân chuyên nghiệp…; cán bộ lãnh đạo, quản lý nghiệp vụ trong doanh nghiệp nhà nước…

Đánh giá về vấn đề này, TS. Nguyễn Văn Toàn, Phó chủ tịch Hiệp hội Doanh nghiệp đầu tư nước ngoài (VAFIE) cho rằng, quy định này hoàn toàn đúng và phù hợp với các quy định khác của luật pháp Việt Nam. Bản thân những cá nhân làm lãnh đạo trong doanh nghiệp nhà nước cũng không được thành lập công ty cá nhân. Tuy nhiên, thực tế, họ vẫn bằng cách này hay cách khác lách luật, như không đứng tên trực tiếp khi thành lập công ty, mà có thể nhờ người thân đứng tên hộ.

Cần tiếp tục chỉnh sửa

Để tạo thuận lợi cho đầu tư ra nước ngoài, khi xây dựng Dự thảo Nghị định lần này, Bộ Kế hoạch và Đầu tư xác định, trước tiên, phải định nghĩa một cách thống nhất và rõ ràng về “vốn đầu tư ra nước ngoài”. Lâu nay, có nhiều cách hiểu khác nhau về vốn đầu tư ra nước ngoài, làm khó cơ quan quản lý và cả nhà đầu tư.

Theo đó, Dự thảo đưa ra 2 phương án định nghĩa, trong đó vốn đầu tư ra nước ngoài là tiền và tài sản hợp pháp khác của nhà đầu tư hoặc do nhà đầu tư huy động để chuyển ra nước ngoài nhằm thực hiện hoạt động tư ở nước ngoài. Điểm khác biệt giữa 2 phương án là xác định có hay không bao gồm “tiền cho vay ra nước ngoài, bảo lãnh cho người không cư trú của tổ chức kinh tế gắn với dự án đầu tư ra nước ngoài”.

Tham gia góp ý về vấn đề này tại hội nghị lấy ý kiến đầu tuần này của Cục Đầu tư nước ngoài, đại diện một số doanh nghiệp đều thống nhất với phương án không bao gồm các khoản vay và bảo lãnh nêu trên. Tuy nhiên, đại diện Viettel lại nghiêng về phương án “có bao gồm”.

Vị đại diện Viettel nêu, Dự thảo Nghị định đang quy định, tổ chức kinh tế có vốn đầu tư nước ngoài sử dụng lợi nhuận sau thuế chưa phân phối hoặc vốn điều lệ tăng thêm để đầu tư ra nước ngoài, đây là vấn đề khó. Dẫn chứng là, với các doanh nghiệp đã niêm yết hoặc đăng ký giao dịch trên sàn, việc mua bán cổ phần diễn ra tự do, chỉ cần một nhà đầu tư nước ngoài nắm giữ cổ phần của doanh nghiệp, cũng sẽ bị ràng buộc bởi quy định này. Do đó, nên có quy định cụ thể hơn về tỷ lệ sở hữu của nhà đầu tư nước ngoài ở trường hợp này.

Một nội dung khác cũng được doanh nghiệp quan tâm là Dự thảo Nghị định bổ sung điều kiện đầu tư ra nước ngoài đối với ngành nghề kinh doanh bất động sản. Theo đó, nhà đầu tư phải là doanh nghiệp thành lập theo quy định của Luật Doanh nghiệp mới được phép đầu tư ra nước ngoài trong lĩnh vực bất động sản.

Theo lý giải của cơ quan soạn thảo Nghị định, quy định điều kiện nhà đầu tư phải là pháp nhân sẽ giúp công tác quản lý nhà nước thuận lợi và chặt chẽ hơn, tránh tình trạng cá nhân đầu tư bất động sản để định cư ở nước ngoài mà không để đầu tư, kinh doanh.

Cho rằng quy định này chưa hợp lý và dù có quy định thì cũng khó quản lý, TS. Nguyễn Văn Toàn dẫn chứng, nhà đầu tư có thể lách luật bằng cách thành lập một công ty của cá nhân đầu tư ra nước ngoài, khi công ty giải thể, bất động sản đó sẽ lại thuộc về cá nhân đó.

Khẳng định công tác lấy ý kiến đóng góp, hoàn thiện dự thảo đang được triển khai một cách rất khẩn trương, ông Đỗ Nhất Hoàng cho biết, Ban soạn thảo sẽ tiếp tục lắng nghe ý kiến đóng góp từ các doanh nghiệp, nhà đầu tư để có những điều chỉnh phù hợp, bởi đây là những đối tượng chính sẽ thực thi và gắn bó với nghị định này.

Ảnh hưởng của đặc điểm hội đồng quản trị đến quản trị lợi nhuận của các công ty niêm yết trên thị trường chứng khoán Việt Nam

Nghiên cứu này xem xét mối quan hệ giữa đặc điểm của hội đồng quản trị và quản trị lợi nhuận dựa trên cơ sở dồn tích (AEM). Kết quả nghiên cứu cho thấy, tỷ lệ thành viên nữ trong hội đồng quản trị, số cuộc họp hội đồng quản trị, đòn bẩy tài chính và tỷ số lợi nhuận trên tài sản (ROA) có mối quan hệ cùng chiều với biến kế toán dồn tích có thể điều chỉnh (DA) - đại diện cho hành vi quản trị lợi nhuận.

Tỷ lệ thành viên độc lập không điều hành trong Hội đồng quản trị có tương quan ngược chiều với biến DA. Đồng thời, nghiên cứu cũng chứng minh quy mô hội đồng quản trị và mô hình kiêm nhiệm hai chức danh không ảnh hưởng đến quản trị lợi nhuận.

Video đang HOT

Tổng quan nghiên cứu và giả thuyết

Nhiều nghiên cứu trước đây kiểm tra vai trò của hôi đông quan tri (HĐQT) và cơ chế quản trị liên quan trong việc hạn chế sự tham gia của nhà quản lý công ty vào quan tri lơi nhuân (QTLN) như: Davidson et al., (2005); Dimitropoulos & Asteriou (2010); Ghosh, Marra & Moon (2010); González & García-Meca (2014)... Các nghiên cứu này xem xét HĐQT với tư cách là một nhóm quản trị, báo cáo về các đặc điểm như quy mô HĐQT, tính độc lập của HĐQT, đa dạng giới tính trong HĐQT, số cuộc họp HĐQT và việc tách vị trí điều hành công ty (CEO) và Chủ tịch HĐQT với mục đích cải thiện hiệu quả của sự giám sát tổng thể. Dựa trên các nghiên cứu trước và các lý thuyết nền (lý thuyết đại diện, lý thuyết phụ thuộc nguồn lực, lý thuyết các bên liên quan), nhóm tác giả đưa ra các giả thuyết nghiên cứu:

H1: Số lượng thành viên trong HĐQT càng cao thì mức độ QTLN càng thấp.

H2: Tỷ lệ thành viên độc lập không điều hành trong HĐQT càng cao thì mức độ QTLN càng thấp.

H3: Tỷ lệ thành viên nữ trong HĐQT càng cao thì mức độ QTLN càng thấp.

H4: Việc kiêm nhiệm hai chức danh Chủ tịch HĐQT và CEO sẽ làm cho mức độ QTLN càng cao.

H5: Số lượng cuộc họp HĐQT càng nhiều thì mức độ QTLN càng thấp.

Phương pháp nghiên cứu

Dữ liệu nghiên cứu

Mẫu của nghiên cứu bao gồm 512 công ty phi tài chính niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2012-2018. Hoạt động trong lĩnh vực tài chính, ngân hàng và các công ty không đủ dữ liệu bị loại trừ. Dữ liệu dùng để tính toán giá trị các biến được thu thập từ BCTC, Báo cáo thường niên và Báo cáo quản trị công ty.

Đo lường quản trị lợi nhuận

Vận dụng kết quả nghiên cứu trước đây, nhóm tác giả sử dụng mô hình cải tiến của Kothari và cộng sự (2005) để xác định biến kế toán dồn tích có thể điều chỉnh. Theo đó, phần dư trong mô hình sau đây chính là DA:

TA /Ait-1= 0i [1/ Ait-1] 1i[(REVit - RECit)/Ait-1] 2i[PPEit/Ait-1] 3iROAit it

TAit = NIit - OCFit

Trong đó:

- TAit: tổng giá trị dồn tích của công ty i năm t,

- Ait-1: tổng giá trị tài sản của công ty i năm t-1,

- REVit: thay đổi trong doanh thu của công ty i năm t so với năm t-1,

- RECit: thay đổi trong khoản phải thu của công ty i năm t so với năm t-1,

- PPEit: tổng tài sản cố định của công ty i năm t,

- ROAit: lợi nhuận trên tổng tài sản của công ty i năm t.

- it: phần dư.

- NIit: Lợi nhuận thuần từ hoạt động kinh doanh của công ty i năm t,

- OCFit: Lưu chuyển tiền thuần từ hoạt động kinh doanh của công ty i năm t.

Biến kế toán dồn tích có thể điều chỉnh sẽ được lấy giá trị tuyệt đốivì nghiên cứu này không kiểm tra bất kỳ sự kiện cụ thể nào và tập trung vào độ lớn hơn là hướng QTLN.

Mô hình nghiên cứu

Trên cơ sở giả thuyết nghiên cứu đã được xây dựng, mô hình hồi quy đa biến xem xét ảnh hưởng của các đặc điểm HĐQT đến QTLN được trình bày như sau:

DAit = 0 1 BDSIZEit 2BDINDit 3BDSEXit 4DUALit 5BDMEETit 6LEVit 7ROAit 8SIZEit it

Trong đó:

- DAit: Biến kế toán dồn tích có thể điều chỉnh, đo lường bằng mô hình Kothari và cộng sự (2005)

- BDSIZEit: Số lượng thành viên trong HĐQT

- BDINDit: Tỷ lệ thành viên không điều hành độc lập trong tổng số thành viên HĐQT

- BDSEXit: Tỷ lệ thành viên nữ trên tổng số thành viên của HĐQT

- DUALit: Biến giả, bằng 1 nếu Chủ tịch HĐQT kiêm nhiệm CEO, bằng 0 nếu khác

- BDMEETit: Tổng số cuộc họp được HĐQT

tổ chức trong năm

- LEVit: Tổng nợ phải trả trên tổng tài sản

- ROAit: Lợi nhuận trên tổng tài sản

- SIZEit: Logarit tự nhiên của tổng tài sản

- it: là phần dư.

Kết quả nghiên cứu và thảo luận

Phân tích thống kê mô tả

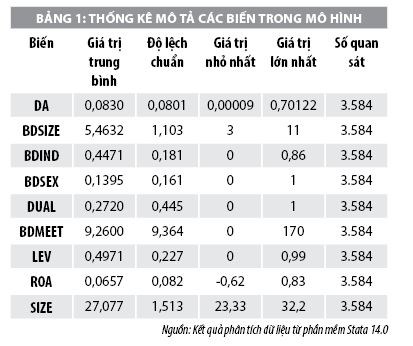

Theo Bảng 1, giá trị trung bình của biến DA là 8,3% cho thấy, số lượng thành viên HĐQT trung bình là 5,5 thành viên, cao nhất là 11 thành viên và thấp nhất là 3 thành viên, tất cả các công ty trong mẫu đều tuân thủ quy định về số lượng thành viên HĐQT. Số lần tổ chức họp HĐQT bình quân là 9,26, trong đó thấp nhất là không tổ chức phiên họp nào và cao nhất là 170 phiên họp. Tỷ lệ thành viên HĐQT độc lập không điều hành trên tổng số thành viên HĐQT bình quân là 44,71%, thấp nhất là 0% và cao nhất là 86%, chứng tỏ có công ty không đảm bảo yêu cầu 1/3 thành viên trong HĐQT phải là thành viên độc lập. Tỷ lệ thành viên nữ trong HĐQT bình quân là 13,95%, tỷ lệ thấp nhất là 0% và tỷ lệ cao nhất là 100%. Tỷ lệ các công ty niêm yết có kiêm nhiệm Chủ tịch HĐQT và CEO là 27,2%, như vậy, vẫn có công ty vi phạm quy định không kiêm nhiệm hai chức danh.

Phân tích tương quan

Kết quả nghiên cứu cho thấy, biến DA có tương quan ngược chiều với các biến BDSIZE, BDIND, BDSEX, SIZE và có tương quan cùng chiều với các biến DUAL, BDMEET, LEV và ROA. Mặc dù, các cặp biến độc lập có mối tương quan với nhau nhưng không có mối tương quan nào quá cao. Nhóm tác giả đã thực hiện kiểm định đa cộng tuyến, hệ số VIF từ 1,02 đến 1,59, nhỏ hơn so với 10. Như vậy, có thể kết luận, mối quan hệ tương quan giữa các biến độc lập rất thấp, không có hiện tượng đa cộng tuyến giữa các biến độc lập.

Kết quả hồi quy

Dựa trên kết quả kiểm định Hausman, nhóm tác giả có sơ sở lựa chọn phương pháp tác động cố định (FEM) làm phương pháp ước lượng cho mô hình nghiên cứu. Kiểm định Modified Wald cho thấy, mô hình tồn tại phương sai sai số thay đổi và kiểm định Persan cho thấy, có sự phụ thuộc trong cấu trúc dữ liệu chéo. Để khắc phục hạn chế này, nhóm tác giả sẽ thực hiện ước lượng FEM và sử dụng ước tính Driscoll - Kraay (Hoechle, 2007) cho mô hình nghiên cứu. Kết quả hồi quy mô hình phân tích tác động của đặc điểm HĐQT đến hành vi QTLN của nhà quản lý cho thấy, hệ số R2 bằng 2,67%. Kết quả hồi quy cho thấy, mối tương quan có ý nghĩa thống kê giữa các biến BDIND, BDSEX, BDMEET, LEV, ROA và DA. Bên cạnh đó, không tồn tại mối quan hệ giữa DA với BDSIZE và DUAL.

Kết quả nghiên cứu giúp nhóm tác giả chấp nhận giả thuyết H2, nghĩa là thành viên không điều hành độc lập trong HĐQT giúp hạn chế mức độ QTLN của nhà quản lý. Kết quả này tương tự với kết quả nghiên cứu của Nguyễn Thị Phương Hồng (2016), Liu and Lu (2007), và Prencipe and Bar-Yosef (2011). Tỷ lệ thành viên nữ trong HĐQT có tương quan cùng chiều với DA, như vậy, có nhiều thành viên nữ trong HĐQT không những không giúp cho HĐQT hạn chế được hành vi QTLN của nhà quản lý mà còn góp phần làm gia tăng hành vi này.

Kết quả hồi quy cũng cho thấy, mối quan hệ cùng chiều giữa số cuộc họp HĐQT với biến DA, như vậy, giả thuyết H5 bị bác bỏ. Kết quả nghiên cứu này phù hợp với kết quả nghiên cứu của Mashayekhi (2008) và Gulzar and Wang (2011), trái ngược với kết quả nghiên cứu được công bố bởi Xie et al. (2003), González and García-Meca (2014) và Ngô Hoàng Điệp (2018). Biến DUAL không có ảnh hưởng đến mức độ QTLN có thể do tỷ lệ kiêm nhiệm 2 chức danh ở mức thấp, chỉ 27,2 %.

Kết luận

Kết quả nghiên cứu cho thấy, trong các đặc điểm của HĐQT, chỉ có thành viên độc lập không điều hành là có hiệu quả trong việc giám sát hành vi QTLN của nhà quản lý. Nhóm tác giả không tìm thấy mối quan hệ nào giữa quy mô của HĐQT và mức độ QTLN. Nghiên cứu này cũng chứng minh tầm quan trọng của các thành viên HĐQT độc lập không điều hành trong việc giám sát hành vi của nhà quản lý, đặc biệt là hành vi QTLN. Ngoài ra, nghiên cứu cũng chỉ ra thực trạng nhiều công ty niêm yết Việt Nam chưa thực hiện đầy đủ các quy định của Nghị định số 71/2017/NĐ-CP, đặc biệt là các yêu cầu đối với HĐQT.

Tài liệu tham khảo:

Ngô Hoàng Điệp (2018), Các nhân tố tác động đến hành vi quản trị lợi nhuận của người quản lý tại các công ty niêm yết trên thị trường chứng khoán Việt Nam, Luận án Tiến si, Trường Đại học Kinh tế TP. Hồ Chí Minh;

Nguyễn Thị Phương Hồng (2016), Các nhân tố ảnh hưởng đến chất lượng báo cáo tài chính của công ty niêm yết trên thị trường chứng khoán - Bằng chứng thực nghiệm tại Việt Nam, Luận án Tiến sĩ, Trường Đại học Kinh tế TP. Hồ Chí Minh;

Davidson, R., Goodwin-Stewart, J., & Kent, P. (2005), Internal governance structures and earnings management. Accounting and Finance, 45(2), 241-267;

González, J. S., & García-Meca, E. (2014), Does Corporate Governance Influence Earnings Management in Latin American Markets? Journal of Business Ethics, 121(3), 419-440.

Ủy ban Chứng khoán Nhà nước mạnh tay với tội thao túng giá cổ phiếu  Những quyết định xử phạt hàng tỷ đồng với hành vi thao túng giá chứng khoán đang được cơ quan quản lý ban hành với tuần suất dày hơn. Giữa tuần qua, Ủy ban Chứng khoán Nhà nước đã ra quyết định xử phạt vi phạm hành chính đối với ông Hoàng Đức Thuận (trú tại xã Thạch Hòa, huyện Thạch Thất, Hà...

Những quyết định xử phạt hàng tỷ đồng với hành vi thao túng giá chứng khoán đang được cơ quan quản lý ban hành với tuần suất dày hơn. Giữa tuần qua, Ủy ban Chứng khoán Nhà nước đã ra quyết định xử phạt vi phạm hành chính đối với ông Hoàng Đức Thuận (trú tại xã Thạch Hòa, huyện Thạch Thất, Hà...

Tin liên quan

Chống chuyển giá không chỉ với doanh nghiệp FDI

Chống chuyển giá không chỉ với doanh nghiệp FDI Nóng trái phiếu doanh nghiệp

Nóng trái phiếu doanh nghiệp Thu hút FDI phải tự lượng sức

Thu hút FDI phải tự lượng sức Báo cáo không đúng thời hạn về kết quả thực hiện giao dịch, một cá nhân bị xử phạt

Báo cáo không đúng thời hạn về kết quả thực hiện giao dịch, một cá nhân bị xử phạt Covid-19 tái bùng phát, đầu tư nước ngoài bị ảnh hưởng

Covid-19 tái bùng phát, đầu tư nước ngoài bị ảnh hưởng Quản lý thuế các doanh nghiệp có giao dịch liên kết

Quản lý thuế các doanh nghiệp có giao dịch liên kết Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24 Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20

Công an xác minh clip người đàn ông khuyết tật bị hai thanh niên đi xe máy không mũ bảo hiểm tát vào đầu01:20 Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25

Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25 Truy bắt kẻ táo tợn dùng búa đập phá tủ, cướp tiệm vàng ở Lâm Đồng00:19

Truy bắt kẻ táo tợn dùng búa đập phá tủ, cướp tiệm vàng ở Lâm Đồng00:19 Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01

Khởi tố kẻ 'bắt cá hai tay', đánh gục bạn gái ở quán cà phê khi bị phát hiện21:01 Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22

Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22 Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05

Ô tô đâm sập cửa nhà dân ở Thái Nguyên, cuốn người đàn ông vào gầm08:05 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Khỉ trộm đồ du khách và thất vọng khi phát hiện thứ bên trong01:47

Khỉ trộm đồ du khách và thất vọng khi phát hiện thứ bên trong01:47 Vụ cướp tiệm vàng ở Di Linh: 'Khai quật' tìm vàng tang vật trong đêm09:46

Vụ cướp tiệm vàng ở Di Linh: 'Khai quật' tìm vàng tang vật trong đêm09:46Tin đang nóng

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"

Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!" Nóng: Lễ thụ táng Từ Hy Viên bị hoãn đột ngột vì hành động này của chồng người Hàn

Nóng: Lễ thụ táng Từ Hy Viên bị hoãn đột ngột vì hành động này của chồng người Hàn HÓNG: Gil Lê hủy theo dõi Xoài Non?

HÓNG: Gil Lê hủy theo dõi Xoài Non? Bắt gặp "tiểu tam đáng ghét nhất Kbiz" bụng bầu khệ nệ, cùng người tình U70 đi dự sự kiện khủng

Bắt gặp "tiểu tam đáng ghét nhất Kbiz" bụng bầu khệ nệ, cùng người tình U70 đi dự sự kiện khủng Cặp đôi Hoa ngữ hôn dữ dội tới 70 lần ở phim mới: Nhà trai phát ngượng, lên mạng cầu xin khán giả 1 điều

Cặp đôi Hoa ngữ hôn dữ dội tới 70 lần ở phim mới: Nhà trai phát ngượng, lên mạng cầu xin khán giả 1 điều Nóng: Lee Min Ho ra tuyên bố giữa đêm về hành động gây rắc rối của Park Bom (2NE1)

Nóng: Lee Min Ho ra tuyên bố giữa đêm về hành động gây rắc rối của Park Bom (2NE1)Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Khu du lịch sinh thái Phượng Hoàng - bức tranh thiên nhiên hoang sơ giữa lòng Thái Nguyên

Du lịch

06:48:15 21/02/2025

Kịch bản nào khiến hàng nghìn người sập bẫy đầu tư tiền ảo XFI?

Pháp luật

06:48:12 21/02/2025

Tình hình căng thẳng đang xảy ra với Jisoo (BLACKPINK)

Nhạc quốc tế

06:41:21 21/02/2025

Căng thẳng leo thang sau cái chết của Kim Sae Ron: Truyền thông Hàn bóc 1 nhân vật liên tục phát ngôn dối trá

Sao châu á

06:36:33 21/02/2025

Lý do máy bay chiến đấu hạng nhẹ Yak-130M của Nga ngày càng được ưa chuộng

Thế giới

06:29:12 21/02/2025

Món ăn ngon chỉ mất 15 phút hấp nhưng giúp cơ thể loại bỏ nóng trong, dưỡng ẩm da và ngay cả trẻ con cũng thích

Ẩm thực

06:03:15 21/02/2025

'Điệp viên 007' Daniel Craig rút khỏi dự án siêu anh hùng của DC

Hậu trường phim

06:00:47 21/02/2025

Phim Hàn thất bại nhất với rating 0%, khán giả bình luận kịch bản "ngớ ngẩn" như viết bởi trẻ con mới lên 10

Phim châu á

05:58:45 21/02/2025

'Nosferatu' - phim ma cà rồng xuất sắc ra rạp Việt

Phim âu mỹ

05:58:11 21/02/2025

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế? Vụ bé gái 5 tháng tuổi tử vong ở Hà Nội: Người phụ nữ trông trẻ khai gì?

Vụ bé gái 5 tháng tuổi tử vong ở Hà Nội: Người phụ nữ trông trẻ khai gì? Chuyện gì đang xảy ra với diễn viên Quý Bình?

Chuyện gì đang xảy ra với diễn viên Quý Bình? Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn

Trước khi qua đời, Kim Sae Ron lên sân thượng khóc nức nở vì lời xin lỗi muộn màng từ phóng viên Hàn Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Truy tố người mẫu lai Đinh Nhikolai tàng trữ trái phép chất ma túy

Hot nhất Weibo: Lưu Diệc Phi và nam thần kém tuổi bị khui tin hẹn hò với loạt bằng chứng khó chối cãi

Hot nhất Weibo: Lưu Diệc Phi và nam thần kém tuổi bị khui tin hẹn hò với loạt bằng chứng khó chối cãi Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện?

Hoa hậu Hoàn vũ Catriona Gray chia tay hôn phu sau 5 năm, danh tính "trà xanh" lộ diện? TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo