Ngân hàng nào đang cho vay nhiều nhất?

Góc nhìn kỹ thuật phiên giao dịch chứng khoán ngày 25/2: Có thể giảm về vùng hỗ trợ 1.145-1.155 điểm

Góc nhìn kỹ thuật phiên giao dịch chứng khoán ngày 25/2: Có thể giảm về vùng hỗ trợ 1.145-1.155 điểm Giảm cồng kềnh, hoạt động hiệu quả

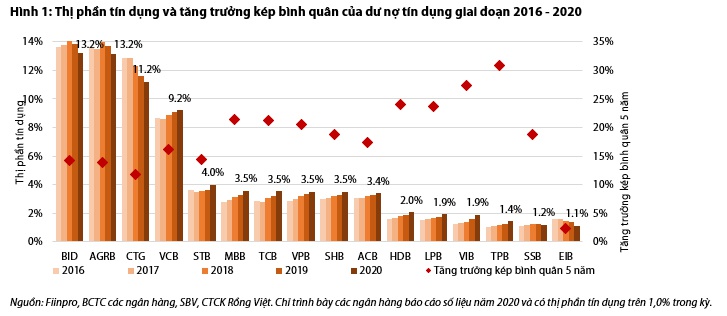

Giảm cồng kềnh, hoạt động hiệu quảKhi nhiều ngân hàng tư nhân duy trì tốc độ tăng trưởng tín dụng cao hơn trung bình ngành giai đoạn 2016-2020, 3/4 nhà băng có vốn Nhà nước đang chững lại.

Theo báo cáo cập nhật ngành ngân hàng của Trung tâm Phân tích thuộc Công ty Chứng khoán Rồng Việt (VDSC), thị phần tín dụng của nhóm ngân hàng tư nhân trong 5 năm qua đang tăng nhanh trong khi miếng bánh của các ngân hàng quốc doanh lại bị thu thẹp.

Theo thống kê của VDSC, tốc tộ tăng trưởng tín dụng bình quân giai đoạn 2016-2020 của toàn ngành ngân hàng là 14,6%/năm. Trong nhóm ngân hàng có vốn Nhà nước, chỉ Vietcombank có tốc độ tăng trưởng cao hơn mức này, đạt 16,2%.

Chuyên gia phân tích của VDSC nhận định Vietcombank duy trì tốt đà tăng trưởng tín dụng nhờ tỷ lệ an toàn vốn (CAR) ổn định và tỷ suất sinh lời trên vốn điều lệ (ROE) cao hơn 20%.

Áp lực tăng vốn với ngân hàng quốc doanh

Với ROE cao, chi phí huy động thấp và dư địa để pha loãng tỷ lệ sở hữu vốn Nhà nước, VDSC nhận định Vietcombank còn nhiều lựa chọn để cải thiện hệ số CAR, duy trì mức chênh lệch dương với tăng trưởng tín dụng của toàn ngành.

Ngược lại, Vietinbank bị hạn chế bởi nền tảng vốn mỏng, tỷ lệ đòn bẩy cao, hiệu quả thấp và không đủ dư địa để pha loãng tỷ lệ sở hữu vốn Nhà nước. Nhà băng này có mức tăng trưởng tín dụng bình quân 5 năm qua ở mức 11,7%, thấp hơn trung bình ngành và mất thị phần tín dụng qua từng năm.

BIDV và Agribank cũng sụt giảm thị phần tín dụng trong 2 năm gần nhất. Đây là hai ngân hàng đang đứng đầu về thị phần tín dụng đến cuối năm 2020 với 13,2%.

Video đang HOT

Nhóm phân tích nhìn nhận việc tăng vốn, nâng cao hiệu quả kinh doanh là những ưu tiên cần thiết với nhóm ngân hàng có vốn Nhà nước. Dù vậy, thị phần tín dụng của các ngân hàng này trong ngắn hạn có khả năng duy trì xu hướng giảm do thị trường trái phiếu doanh nghiệp tăng trưởng cao.

Theo VDSC, các ngân hàng quốc doanh chủ yếu dựa vào cho vay khách hàng để tăng trưởng dư nợ tín dụng khi giảm đáng kể dư nợ trái phiếu doanh nghiệp.

Tăng trưởng nhờ trái phiếu doanh nghiệp

Trong nhóm ngân hàng tư nhân nắm giữ trên 2% thị phần tín dụng gồm Sacombank, MBBank, Techcombank, VPBank, SHB, ACB, triển vọng tăng trưởng có sự khác biệt theo VDSC. Khẩu vị rủi ro và độ dày vốn được phản ánh thông qua mức tăng trưởng tín dụng bình quân 5 năm 2016-2020 của từng ngân hàng.

Trong đó, Sacombank có mức tăng thấp nhất 14,5% vì quá trình xử lý tài sản, nợ xấu tồn đọng. SHB tăng trưởng tín dụng bình quân 18,8% mỗi năm. Do khác biệt về khẩu vị rủi ro nên ACB chỉ tăng trưởng tín dụng trên mức trung bình ngành là 17,4% dù có hệ số CAR và thanh khoản tốt.

Trong khi đó, Techcombank, MBBank và VPBank là những nhà băng có tốc độ tăng trưởng tín dụng kép hàng năm trên 20% với hệ số an toàn vốn thuộc nhóm đầu.

Riêng trong năm 2020, các ngân hàng có sự chuyển dịch mạnh mẽ sang trái phiếu doanh nghiệp để thúc đẩy tăng trưởng tín dụng khi nhu cầu vay vốn bị ảnh hưởng vid dịch Covid-19.

Thay đổi thị phần tín dụng giai đoạn 2016-2020 của các ngân hàng. Ảnh: VDSC.

Sáu ngân hàng trong nhóm này tăng số dư trái phiếu doanh nghiệp thêm 88 nghìn tỷ đồng trong năm 2020, chiếm tỷ trọng khá lớn trong tăng trưởng tín dụng. Tỷ lệ đóng góp của trái phiếu doanh nghiệp vào tăng trưởng tín dụng năm 2020 trong nhóm dao động từ 20% (MBBank) đến 38% (Sacombank)

Chuyên gia của VDSC nhận định nền kinh tế Việt Nam phụ thuộc nhiều vào tín dụng. Do đó, để duy trì tốc độ tăng trưởng GDP 6-8% trong những năm tới, ước tính tăng trưởng tín dụng của ngành ngân hàng sẽ ở mức hai chữ số. Công ty dự báo tăng trưởng tín dụng năm 2021 đạt 11,4%-14,7%, trung bình là 13,1%.

Các ngân hàng tư nhân lớn gồm Techcombank, MBBank, VPBank, ACB dự kiến sẽ duy trì xu hướng tăng trưởng tín dụng đạt trên mức trung bình ngành. VDSC dự đoán ACB sẽ duy trì hoạt động cho vay cốt lõi vốn là điểm mạnh của mình, trong khi trái phiếu doanh nghiệp vẫn sẽ đóng góp lớn vào tăng trưởng tín dụng của Techcombank.

Kỳ vọng tăng trưởng tín dụng năm 2021

Theo khảo sát do Vụ Dự báo thống kê (Ngân hàng Nhà nước Việt Nam - NHNN) công bố mới đây, hầu hết các tổ chức tín dụng (TCTD) đều kỳ vọng tăng trưởng tín dụng sẽ khả quan trở lại trong năm 2021 nhờ nhiều yếu tố: tăng trưởng kinh tế hồi phục, doanh nghiệp quay trở lại nhịp kinh doanh,...

Khách hàng giao dịch tại chi nhánh LienVietPostBank.

Những tín hiệu lạc quan

Trong báo cáo Triển vọng ngành Ngân hàng năm 2021 mới đây của Trung tâm phân tích Chứng khoán SSI (SSI Research), các chuyên gia phân tích kỳ vọng tăng trưởng tín dụng của toàn hệ thống năm 2021 trong khoảng từ 13% - 14%. Cơ sở nhận định nêu trên của SSI Research là sự phục hồi bắt đầu từ việc điều chế vắc-xin Covid-19 thành công; sự chuyển dịch từ trái phiếu doanh nghiệp sang nợ vay ngân hàng và việc tái khởi động tài chính tiêu dùng. Khảo sát từ Vụ Dự báo thống kê (NHNN) cũng cho thấy, hầu hết các TCTD đều kỳ vọng tăng trưởng tín dụng sẽ khả quan trở lại trong năm 2021 nhờ nhiều yếu tố: tăng trưởng kinh tế hồi phục, doanh nghiệp quay trở lại nhịp kinh doanh,...

Các TCTD tham gia khảo sát cho biết, sẽ tiếp tục tập trung cho vay vào những lĩnh vực được đánh giá có tiềm năng phục hồi tăng trưởng mạnh như bán buôn, bán lẻ, xuất, nhập khẩu, phục vụ nhu cầu đời sống và xây dựng. ồng thời, các TCTD cũng dự kiến tiếp tục cắt giảm lãi suất và các chi phí khác trong sáu tháng đầu năm để hỗ trợ tăng khả năng tiếp cận tín dụng của khách hàng.

Tại Chỉ thị số 01-CT/NHNN ngày 7-1-2021 do Thống đốc NHNN ban hành cũng đã nêu rõ các mục tiêu và nhiệm vụ tổng quát của ngành ngân hàng trong năm 2021, là điều hành chính sách tiền tệ (CSTT) chủ động, linh hoạt, phối hợp chặt chẽ với chính sách tài khóa và các chính sách kinh tế vĩ mô khác nhằm kiểm soát lạm phát theo mục tiêu năm 2021 bình quân khoảng 4%, hỗ trợ ổn định kinh tế vĩ mô, góp phần phục hồi tăng trưởng kinh tế, duy trì ổn định thị trường tiền tệ và ngoại hối. Năm 2021, định hướng tổng phương tiện thanh toán tăng khoảng 12%; mức tăng trưởng tín dụng khoảng 12% và sẽ được điều chỉnh phù hợp với diễn biến, tình hình thực tế. Tăng trưởng tín dụng hợp lý gắn với nâng cao chất lượng tín dụng, tập trung vào các lĩnh vực sản xuất, lĩnh vực ưu tiên. Kiểm soát chặt tín dụng trong lĩnh vực tiềm ẩn rủi ro.

Theo Phó Thống đốc Thường trực NHNN ào Minh Tú, trên tinh thần bám sát các chỉ đạo của Quốc hội, Chính phủ và Thủ tướng Chính phủ, căn cứ diễn biến kinh tế vĩ mô và tình hình thực tế, NHNN sẽ tiếp tục điều hành tín dụng theo hướng mở rộng tín dụng, tập trung vốn cho vay đối với các lĩnh vực ưu tiên, lĩnh vực sản xuất, kinh doanh. "ặc biệt là các dự án trọng điểm, hiệu quả, có sức lan tỏa và NHNN định hướng cơ cấu tín dụng phù hợp với chuyển dịch nền kinh tế, góp phần thúc đẩy tăng trưởng và phát triển kinh tế bền vững. ồng thời, kiểm soát chặt chẽ tín dụng đối với các lĩnh vực tiềm ẩn rủi ro, bảo đảm an toàn hoạt động ngân hàng" - Phó Thống đốc ào Minh Tú nhấn mạnh.

Thận trọng để nâng cao chất lượng

Như vậy có thể thấy, tín dụng toàn hệ thống được kỳ vọng sẽ tăng nhanh hơn khi nền kinh tế phục hồi. Tuy nhiên, cũng có một thực tế là nhiều doanh nghiệp hiện đang gặp khó khăn do tác động của dịch Covid-19, cho nên không còn khả năng đáp ứng đầy đủ quy định cho vay chặt chẽ của ngân hàng. Trước thực tế đó, một số ngân hàng đã thực hiện nới nhẹ tiêu chuẩn tín dụng đối với nhóm khách hàng này và một số doanh nghiệp thuộc các lĩnh vực ưu tiên. Thậm chí, không ít ngân hàng chuyển sang cho vay dựa trên quản lý dòng tiền thay vì yêu cầu tài sản thế chấp.

Nhiều lãnh đạo ngân hàng thương mại (NHTM) cũng cho biết, trước mắt các ngân hàng sẽ tiếp tục tập trung cho vay các lĩnh vực sản xuất, kinh doanh thiết yếu, phục vụ nhu cầu đời sống; cho vay lĩnh vực nông, thủy sản,... Theo Tổng Giám đốc NHTM cổ phần Phương ông (OCB) Nguyễn ình Tùng, năm 2021, ngân hàng vẫn theo chiến lược ngân hàng bán lẻ, tín dụng tập trung mạnh vào các phân khúc mục tiêu như doanh nghiệp nhỏ và vừa và sửa đổi một số sản phẩm như cho vay cầm cố bất động sản, cho vay kinh doanh hộ gia đình. Trong khi đó, đại diện lãnh đạo NHTM cổ phần Bưu điện Liên Việt (LienVietPostBank) chia sẻ, năm 2021, LienVietPostBank tiếp tục kiên định với chiến lược bán lẻ và tập trung cho vay các sản phẩm đang là thế mạnh của ngân hàng như lĩnh vực nông nghiệp nông thôn, nông nghiệp sạch, nông nghiệp công nghệ cao,... Bởi đây là lĩnh vực ít bị ảnh hưởng bởi dịch Covid-19, cho vay khá hiệu quả góp phần giúp LienVietPostBank có một năm kinh doanh khá thành công.

Nhìn nhận khả năng tăng trưởng tín dụng đạt 12% như mục tiêu của NHNN đặt ra tại Chỉ thị số 01 là hoàn toàn khả thi, song Tiến sĩ Nguyễn ức ộ, Phó Viện trưởng Viện Tài chính cũng lưu ý các NHTM phải quan tâm đến vấn đề nợ xấu, nhất là việc cho vay dưới chuẩn. "úng là có một số ngành bị ảnh hưởng trực tiếp của dịch Covid-19 như hàng không, vận tải,... thì nên xem xét có cơ chế linh động. Nhưng còn với những lĩnh vực khác thì phải cân nhắc không nên cho vay dưới chuẩn. Nếu không, nợ xấu sẽ gia tăng mạnh trong tương lai" - Tiến sĩ Nguyễn ức ộ lưu ý. ồng thời khuyến nghị, quy mô tín dụng trên GDP đang ở mức cao và ngày càng tăng chứng tỏ doanh nghiệp vay nợ càng nhiều, trong bối cảnh kinh tế tăng trưởng gặp khó khăn rất dễ trở thành nợ xấu.

Tiến sĩ Cấn Văn Lực, Chuyên gia kinh tế trưởng Ngân hàng TMCP ầu tư và Phát triển Việt Nam (BIDV) cũng dự báo tăng trưởng tín dụng năm 2021 cải thiện hơn so với năm trước ở mức từ 12-13%, do các hoạt động kinh tế - xã hội được dự báo sẽ phục hồi mạnh hơn. Nhất là, khả năng chống chịu các cú sốc của các ngân hàng ngày càng tốt hơn. Tuy nhiên, tình hình tăng trưởng kinh doanh tốt hay không còn phụ thuộc vào nhiều yếu tố như khả năng kiểm soát dịch bệnh của thế giới và Việt Nam, hiệu quả của các gói hỗ trợ, sự hợp tác quốc tế trong phòng, chống dịch gồm cả khâu sản xuất, phân phối vắc-xin và mức độ khôi phục kinh tế của các nước trên thế giới. Phó Thống đốc Thường trực NHNN ào Minh Tú cũng cho biết, NHNN xác định mức tăng trưởng tín dụng khoảng 12% song đây là con số định hướng điều hành chứ không cố định.

Do vậy, nếu tình hình dịch bệnh ổn định và ngành sản xuất, kinh doanh cần nhiều vốn thì ngành ngân hàng sẵn sàng mở rộng và ngược lại. Ngoài ra, NHNN sẽ tạo điều kiện để cho khách hàng vay mới phục hồi sản xuất, kinh doanh, nhưng không hạ chuẩn cho vay, bảo đảm chất lượng và an toàn tín dụng, duy trì hoạt động lành mạnh của hệ thống. Tín dụng sẽ tiếp tục tập trung cho vay các lĩnh vực ưu tiên và sản xuất, kinh doanh, các dự án có sức lan tỏa, đồng thời kiểm soát chặt chẽ đối với các lĩnh vực tiềm ẩn rủi ro.

Tỷ lệ nợ xấu chiếm 0,71% tổng dư nợ cho vay  Theo Ngân hàng Nhà nước Việt Nam chi nhánh Đồng Nai, tính đến cuối năm 2020, tỷ lệ nợ xấu được kiểm soát tốt, chiếm 0,71% trên tổng dư nợ cho vay của các tổ chức tín dụng trên địa bàn tỉnh. Trong năm 2021, chi nhánh sẽ tiếp tục triển khai công tác điều hành tín dụng theo chỉ tiêu định hướng,...

Theo Ngân hàng Nhà nước Việt Nam chi nhánh Đồng Nai, tính đến cuối năm 2020, tỷ lệ nợ xấu được kiểm soát tốt, chiếm 0,71% trên tổng dư nợ cho vay của các tổ chức tín dụng trên địa bàn tỉnh. Trong năm 2021, chi nhánh sẽ tiếp tục triển khai công tác điều hành tín dụng theo chỉ tiêu định hướng,...

Dịch COVID-19: Ảnh hưởng và triển vọng phục hồi kinh tế của Việt Nam

Dịch COVID-19: Ảnh hưởng và triển vọng phục hồi kinh tế của Việt Nam Tình huống pháp lý vụ cô gái hạ gục thanh niên xăm trổ xôn xao dư luận16:36

Tình huống pháp lý vụ cô gái hạ gục thanh niên xăm trổ xôn xao dư luận16:36 Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06

Bảo vệ kể lý do cô gái Hà Nội phản đòn, khống chế nam thanh niên xăm trổ12:06 Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49

Nữ chủ trại nói sự thật về thông tin cả chục người nhảy xuống bể 'hôi của' cá tầm00:49 Ô tô lao lên vỉa hè tông loạt xe máy ở Đà Lạt, 1 người bị thương nặng00:55

Ô tô lao lên vỉa hè tông loạt xe máy ở Đà Lạt, 1 người bị thương nặng00:55 Thêm một vụ thanh niên phóng xe máy 'thông chốt' đường sắt, 2 người bị thương00:59

Thêm một vụ thanh niên phóng xe máy 'thông chốt' đường sắt, 2 người bị thương00:59 56 ki ốt bị thiêu rụi trong vụ đốt nhà gây cháy tại chợ Thanh Tùng ở Cà Mau01:11

56 ki ốt bị thiêu rụi trong vụ đốt nhà gây cháy tại chợ Thanh Tùng ở Cà Mau01:11 Siêu bão Kajiki giật cấp 16 sắp tàn phá miền Trung, Ban Bí thư ra công văn khẩn03:27

Siêu bão Kajiki giật cấp 16 sắp tàn phá miền Trung, Ban Bí thư ra công văn khẩn03:27 Thót tim cảnh cứu vớt một người dân bị lũ cuốn trôi ở Thanh Hóa01:10

Thót tim cảnh cứu vớt một người dân bị lũ cuốn trôi ở Thanh Hóa01:10 Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13

Hà Nội: Làm rõ vụ rao bán "giấy mời A80 giả", hàng chục người bị chiếm đoạt tiền03:13 Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00

Uy lực tổ hợp tên lửa đạn đạo của Quân đội nhân dân Việt Nam03:00Tiêu điểm

Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM Mộ án ngữ giữa đường, Hải Phòng yêu cầu dừng lưu thông qua khu dân cư

Mộ án ngữ giữa đường, Hải Phòng yêu cầu dừng lưu thông qua khu dân cư Dừng ô tô trên đường cao tốc để thay lốp, tài xế bị phạt 13 triệu đồng

Dừng ô tô trên đường cao tốc để thay lốp, tài xế bị phạt 13 triệu đồng Vụ 2 thiếu nữ 16 tuổi tử vong để lại lời nhắn 'xin đừng vứt quần áo': Hé lộ nguyên nhân

Vụ 2 thiếu nữ 16 tuổi tử vong để lại lời nhắn 'xin đừng vứt quần áo': Hé lộ nguyên nhân

2 mẹ con tử vong sau va chạm với xe tải ở TPHCM, lộ tình tiết thương tâm

2 mẹ con tử vong sau va chạm với xe tải ở TPHCM, lộ tình tiết thương tâm Bị ghép ảnh với nội dung bịa đặt, Phó trưởng đoàn ĐBQH Lâm Đồng nói gì?

Bị ghép ảnh với nội dung bịa đặt, Phó trưởng đoàn ĐBQH Lâm Đồng nói gì? Vụ 18 ngôi mộ liệt sĩ ở Phú Thọ bị đục phá: Nhà thầu nói gì?

Vụ 18 ngôi mộ liệt sĩ ở Phú Thọ bị đục phá: Nhà thầu nói gì?Tin đang nóng

3 cuộc hôn nhân bí ẩn nhất Vbiz: "Nam thần màn ảnh" cưới vợ hào môn không ai hay, sốc nhất đôi tan vỡ vẫn chưa lộ mặt

3 cuộc hôn nhân bí ẩn nhất Vbiz: "Nam thần màn ảnh" cưới vợ hào môn không ai hay, sốc nhất đôi tan vỡ vẫn chưa lộ mặt Tóc Tiên lên tiếng tranh cãi "cướp spotlight" Ngọc Thanh Tâm, làm lố ở Gia Đình Haha

Tóc Tiên lên tiếng tranh cãi "cướp spotlight" Ngọc Thanh Tâm, làm lố ở Gia Đình Haha Sao nam Vbiz gây sốc khi giảm 52kg, ngoại hình hiện tại khó ai nhận ra

Sao nam Vbiz gây sốc khi giảm 52kg, ngoại hình hiện tại khó ai nhận ra Bé gái 1 tuổi bị bầm tím mặt khi gửi nhà trẻ ở Bắc Ninh: Công an tạm giữ cô giáo

Bé gái 1 tuổi bị bầm tím mặt khi gửi nhà trẻ ở Bắc Ninh: Công an tạm giữ cô giáo Đi ăn sáng, cô gái gặp lại mối tình đầu sau 16 năm, cái kết đẹp như phim

Đi ăn sáng, cô gái gặp lại mối tình đầu sau 16 năm, cái kết đẹp như phim Vì lý do lạ đời, tôi không yêu nam đồng nghiệp vẫn trở thành "người thứ ba"

Vì lý do lạ đời, tôi không yêu nam đồng nghiệp vẫn trở thành "người thứ ba" Không thể tin có mỹ nhân bịt kín 2 mắt vẫn đẹp điên đảo: Ngắm sướng cả mắt, xin phép phong thần 100 lần

Không thể tin có mỹ nhân bịt kín 2 mắt vẫn đẹp điên đảo: Ngắm sướng cả mắt, xin phép phong thần 100 lần Mỹ Tâm tuổi 44: Nhan sắc trẻ trung, cuộc sống bình dị ở nhà vườn nghìn m2

Mỹ Tâm tuổi 44: Nhan sắc trẻ trung, cuộc sống bình dị ở nhà vườn nghìn m2Tin mới nhất

Vụ dân cay mắt sống cạnh 900 con bò: Biên bản của xã gây bất ngờ

Hai học sinh đuối nước trước ngày khai giảng năm học mới

Chính phủ bàn sửa Luật Thuế thu nhập cá nhân và hàng loạt luật quan trọng

Tài xế và chủ xe khách bị phạt 32,5 triệu đồng do chở 50/42 khách trên xe

Những bàn tay "khổng lồ" ở bãi biển Thanh Hóa bị sóng đánh nghiêng ngả

Xác minh vụ bé gái với nhiều vết bầm trên mặt sau khi đi lớp

Thông tin mới nhất vụ hai nạn nhân mất tích ở hồ Tuyệt tình cốc

Tai nạn giữa 4 ô tô ở Ninh Bình, xe con bị kẹp nát, nhiều người thương vong

Hồ sơ ê-kíp đứng sau thước phim mãn nhãn ở Lễ diễu binh, diễu hành 2/9

Cần cẩu bất ngờ đổ sập, đè lên 2 người đàn ông ở TPHCM

Vụ 18 ngôi mộ liệt sĩ bị đục phá: Quản trang tiết lộ cuộc gọi của cai xây dựng

Cát tràn xuống cao tốc Vĩnh Hảo - Phan Thiết trong đêm

Có thể bạn quan tâm

Cô gái bị nhóm người đánh hội đồng lúc nửa đêm ở Hà Nội

Pháp luật

11:29:59 05/09/2025

Thảo nguyên Suôi Thầu lung linh trong sắc nắng

Du lịch

11:27:26 05/09/2025

Lionel Messi bật khóc trong khoảnh khắc xúc động trước trận gặp Venezuela

Sao thể thao

11:22:52 05/09/2025

Cuba và Trung Quốc ký kết 11 văn kiện hợp tác

Thế giới

11:22:49 05/09/2025

David - Victoria Beckham tiếc thương "ông trùm" Giorgio Armani, cả dàn minh tinh - thiên thần Victoria's Secret không khỏi bàng hoàng

Sao âu mỹ

11:21:17 05/09/2025

Cây này tưởng chỉ lấy củ nhưng phần hoa cũng cực bổ dưỡng, mấy năm gần đây thành đặc sản, xào thịt bò cực ngon

Ẩm thực

11:18:09 05/09/2025

Tiết Bạch Lộ năm 2025 có gì đặc biệt? Gợi ý những việc nên làm để đón may mắn, chiêu tài gọi lộc

Trắc nghiệm

11:06:56 05/09/2025

"Có anh, nơi ấy bình yên" - Tập 22: Dân biểu tình căng thẳng, chính quyền vào cuộc quyết liệt

Phim việt

10:20:54 05/09/2025

Gương mặt biến dạng của Park Min Young khiến 1,5 triệu người không thể nhận ra

Hậu trường phim

10:18:30 05/09/2025

"Thần đồng âm nhạc" Xuân Mai xuất hiện sau 3 năm biến mất bí ẩn, 30 tuổi nuôi 3 con ở Mỹ, giữ kín chồng

Sao việt

09:51:18 05/09/2025

Hot nhất Weibo sáng nay: "Đệ nhất mỹ nữ Bắc Kinh" cưới chồng cũ Triệu Lệ Dĩnh?

Hot nhất Weibo sáng nay: "Đệ nhất mỹ nữ Bắc Kinh" cưới chồng cũ Triệu Lệ Dĩnh? Vệ sĩ của Mỹ Tâm

Vệ sĩ của Mỹ Tâm

Tâm thư xúc động của khối trưởng quân nhân Nga: "Tôi thật sự muốn được ôm từng người và chụp chung một bức ảnh"

Tâm thư xúc động của khối trưởng quân nhân Nga: "Tôi thật sự muốn được ôm từng người và chụp chung một bức ảnh" Diễn viên ở nhà 1.800m2 đẹp như resort: Gia tộc lừng lẫy, 51 tuổi lại độc thân, con gái xinh như hoa hậu

Diễn viên ở nhà 1.800m2 đẹp như resort: Gia tộc lừng lẫy, 51 tuổi lại độc thân, con gái xinh như hoa hậu Tang lễ NSƯT Ngọc Trinh: Hình ảnh cha già run rẩy tiễn con gây nghẹn ngào

Tang lễ NSƯT Ngọc Trinh: Hình ảnh cha già run rẩy tiễn con gây nghẹn ngào Bi kịch gây sốc: Vợ hot girl của "sao nam hàng tuyển" bị thủ lĩnh dị giáo tẩy não, xâm hại

Bi kịch gây sốc: Vợ hot girl của "sao nam hàng tuyển" bị thủ lĩnh dị giáo tẩy não, xâm hại "Hoạ mi tóc nâu" Mỹ Tâm: Nữ doanh nhân kín tiếng, sở hữu khối tài sản khủng

"Hoạ mi tóc nâu" Mỹ Tâm: Nữ doanh nhân kín tiếng, sở hữu khối tài sản khủng Điều ít biết về "người đàn ông đặc biệt" luôn theo sát Mỹ Tâm nhiều năm qua

Điều ít biết về "người đàn ông đặc biệt" luôn theo sát Mỹ Tâm nhiều năm qua