Ngấm đòn COVID-19, lợi nhuận doanh nghiệp châu Á giảm 73%

Vissan: Lãi ròng quý II/2020 giảm hơn 30% dù doanh thu tăng gần 10%

Vissan: Lãi ròng quý II/2020 giảm hơn 30% dù doanh thu tăng gần 10% Cổ phiếu giảm sàn hàng loạt trong cơn bán tháo, VN-Index bị thổi bay 44 điểm

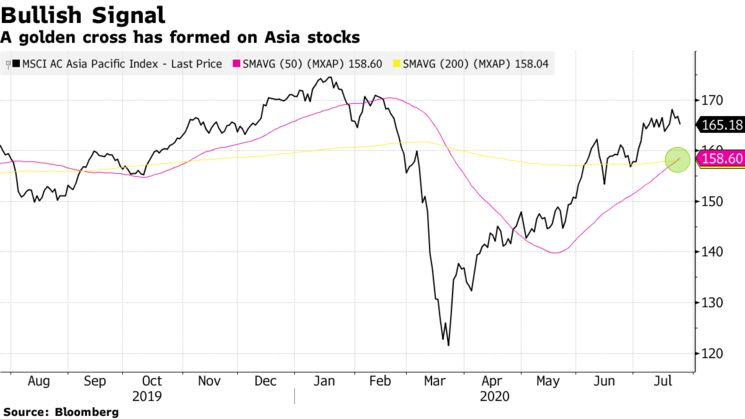

Cổ phiếu giảm sàn hàng loạt trong cơn bán tháo, VN-Index bị thổi bay 44 điểmSau 3 tháng đầu năm đầy u ám của doanh nghiệp châu Á, nhà đầu tư giờ sắp phải đón nhận thêm mùa báo cáo tài chính có khả năng còn ảm đạm hơn trong quý II/2020 – giai đoạn thể hiện hết tác động của đại dịch COVID-19.

Ảnh minh họa. Nguồn: internet

Hơn 280 công ty trong Chỉ số MSCI châu Á – Thái Bình Dương được dự báo công bố báo cáo tài chính vào tuần tới, và con số này sẽ còn cao hơn trong tháng 8/2020.

Theo dữ liệu từ Bloomberg, cho đến nay, lợi nhuận quý II/2020 của những doanh nghiệp đã công bố giảm trung bình 73% so với cùng kỳ năm trước, tiếp nối đà rơi 64% trong 3 tháng đầu năm.

Đại dịch COVID-19 và giãn cách xã hội đã thúc đẩy đà tăng trưởng cho những doanh nghiệp hỗ trợ cho hoạt động làm việc tại nhà và giải trí trực tuyến, nhưng lại đẩy nhanh sự sụp đổ của những cửa hàng vật chất. Những công ty có vị thế tốt hơn sẽ có cơ hội lấy thị phần từ những đối thủ cạnh tranh và do đó lợi nhuận doanh nghiệp quý II/2020 sẽ phân hóa rõ ràng hơn trong mùa báo cáo tài chính lần này.

“Khoảng cách giữa kẻ thắng và người thua sẽ nới rộng”, Olivier d’Assier, Trưởng bộ phận nghiên cứu ứng dụng khu vực châu Á-Thái Bình Dương tại Qontigo nhận định.

Ông nói thêm, “Bất kỳ công ty nào có hoạt động cốt lõi có thể chuyển sang trực tuyến đều cho thấy kết quả tích cực bất ngờ, nhưng những doanh nghiệp có hoạt động cần sự tương tác giữa con người sẽ gây thất vọng”.

Video đang HOT

Xu hướng trên được thể hiện rõ ràng qua những gì được công bố cho tới nay. Chẳng hạn như Taiwan Semiconductor Manufacturing – nhà cung ứng chip cho iPhone của Apple – đã nâng dự báo doanh thu và chi tiêu năm 2020 trong tháng này, sau khi công bố lợi nhuận quý II kỷ lục và vượt qua cả ước tính của những chuyên viên phân tích lạc quan nhất. Cổ phiếu này tăng lên kỷ lục trong ngày 24/07.

Đà tăng của chứng khoán châu Á

Tháng trước, Top Glove – nhà sản xuất găng tay lớn nhất thế giới và là cổ phiếu tăng mạnh nhất châu Á trong năm nay, ghi nhận lợi nhuận cao kỷ lục trong giai đoạn từ tháng 2-5/2020, nhờ nhu cầu sử dụng găng tay tăng vọt trong đại dịch.

Ở chiều ngược lại, những doanh nghiệp với mô hình kinh doanh truyền thống, như bán lẻ, hàng không hoặc trung tâm mua sắm , đều rơi vào cảnh bi thảm khi nhu cầu biến mất. Các công ty như Cathay Pacific Airways – hãng hàng không hàng đầu Hồng Kông đã cảnh báo lỗ 1,3 tỷ USD trong nửa đầu năm. Trong khi đó, Capitaland của Singapore dự báo lợi nhuận lao dốc.

Nhờ biện pháp kích thích từ các nhà quyết sách trong khu vực và việc tái mở cửa kinh tế của một số nước, chỉ số cổ phiếu châu Á đã tăng hơn 4% và tăng tháng thứ 4 liên tiếp kể từ khi đại dịch COVID-19 xuất hiện. Chỉ số này sắp đánh bại S&P 500 tháng thứ 2 liên tiếp.

Tương tự với Mỹ, tâm điểm chú ý sẽ nằm ở các gã khổng lồ công nghệ châu Á vì đây là những công ty hưởng lợi trong đại dịch và nhà đầu tư đang đặt kỳ vọng rất cao. Gã khổng lồ gaming Tencent Holdings của Trung Quốc được dự báo công bố lợi nhuận hoạt động tăng 36% so với cùng kỳ, trong khi mức tăng trưởng 12% là dự báo dành cho Alibaba Group, theo dữ liệu từ Bloomberg.

Mọi con mắt cũng sẽ đổ dồn vào nhận định của ban lãnh đạo về triển vọng kinh doanh, khi xét tới tác động của đại dịch.

Theo ông Hartmut Issel, Trưởng bộ phận cổ phiếu châu Á-Thái Bình Dương tại UBS Global Wealth Management, các yếu tố cần phải theo dõi sẽ là chính sách trích lập dự phòng và quan điểm từ ngân hàng liên quan đến các khoản nợ xấu, cũng như công suất của các công ty sản xuất hàng hóa.

Nên đầu tư cổ phiếu tăng trưởng hay cổ phiếu giá trị

Không khó để thấy lý do tại sao các nhà đầu tư châu Á lại theo đuổi các cổ phiếu tăng trưởng thay vì cổ phiếu giá trị.

Trong 10 năm qua, cổ phiếu giá trị luôn có hiệu suất đầu tư kém.

Khi thế giới trải qua một giai đoạn kích thích kinh tế, tiền sẽ lại chảy vào những doanh nghiệp hứa hẹn tốc độ tăng trưởng nhanh nhất. Xu hướng này tiếp tục duy trì và buộc các nhà đầu tư phải thay đổi quan điểm về cổ phiếu giá trị.

Có nhiều lý do tại sao cổ phiếu giá trị đã bị tụt lại phía sau. Phần lớn do hiện tượng phản ánh lãi suất cực thấp đã thắng thế kể từ cuộc khủng hoảng tài chính toàn cầu. Lãi vay thấp hơn làm cho việc đầu tư vào cổ phiếu tăng trưởng trở nên hấp dẫn hơn.

Đồng thời, điều này cũng làm tổn thương các công ty lĩnh vực tài chính bằng cách làm giảm biên lợi nhuận NIM (chênh lệch giữa lãi suất huy động và lãi suất cho vay). Việc này cũng làm giảm lợi nhuận của các lĩnh vực liên quan như các cổ phiếu giá trị với chỉ số P/E, giá trị sổ sách thấp hơn.

Các cổ phiếu lĩnh vực tài chính chiếm tỷ trọng khá lớn ở khu vực châu Á. Cổ phiếu tài chính chiếm 28% trong chỉ số MSCI AC ASIA ngoại trừ Nhật Bản so với 22% chỉ số MSCI toàn cầu và 18% các chỉ số chứng khoán Mỹ. Trong khi đó, công ty công nghệ thông tin chiếm tỷ trọng cao nhất trong chỉ số MSCI USA với mức 28% trong khi công ty tài chính chiếm ít hơn 10%.

Trong tháng 3 với sự bùng phát của đại dịch, chỉ số tăng trưởng đã giảm ít hơn và phục hồi nhiều hơn so với cổ phiếu giá trị. Điều này có thể được coi là hành vi phi lý của các nhà đầu tư.

Môi trường lãi suất thấp đã gây tổn hại nghiêm trọng đến thu nhập và triển vọng của các công ty tài chính. Đồng thời, sự tăng trưởng mạnh mẽ của các công ty công nghệ hàng đầu Trung Quốc như Tencent Holdings Ltd. và Meituan Dianping là có thật. Đại dịch chỉ thúc đẩy xu hướng làm việc và thương mại trực tuyến nhanh hơn như cổ phiếu Zoom cũng tăng 4 lần trong năm nay.

Cổ phiếu của Tencent, gã khổng lồ internet có trụ sở tại Thâm Quyến, đã tăng 37% vào năm 2020 và Meituan có trụ sở tại Bắc Kinh, doanh nghiệp cung cấp thức ăn lớn nhất thế giới, đã tăng 82%. Ngược lại, Ngân hàng Công thương Trung Quốc - ngân hàng lớn nhất Trung Quốc đã giảm 19%.

Thanh khoản thấp cũng là lý do làm giảm hiệu suất của các cổ phiếu giá trị. Tại Hồng Kông, có khoảng 2.500 cổ phiếu niêm yết. Trong đó, top 100 cổ phiếu theo vốn hóa thị trường chiếm 70% đến 75% khối lượng giao dịch hàng ngày, với 200 cổ phiếu tiếp theo chiếm 20% đến 25%.

Thanh khoản là một vấn đề lớn đối với các nhà đầu tư tổ chức, những người cần tìm các công ty nơi họ có thể tích lũy cổ phiếu mà không khiến giá tăng đến mức không hợp lý. Bên cạnh đó, sự gia tăng giao dịch của các quỹ ETF luôn đòi hỏi các cổ phiếu có thanh khoản.

Mặt khác, cũng có nhiều công ty được kiểm soát lớn bởi gia đình và rất ít cổ phiếu giao dịch trôi nổi bên ngoài. Các nhà điều hành những công ty này rất ngại bán khi giá cổ phiếu quá rẻ. Dần dần, những cổ phiếu này cũng bị hủy niêm yết vì thiếu thanh khoản.

Đầu tư giá trị ở châu Á thực sự không mang lại hiệu quả và xu hướng đó sẽ không thay đổi trong tương lai gần.

"Phong cách đầu tư truyền thống lựa chọn những cổ phiếu có giá hời đã không phát huy hiệu quà trong giai đoạn đại dịch và trong hơn một thập kỷ dòng tiền dễ dãi. Để kiếm được lợi nhuận vượt trội, các nhà đầu tư sẽ cần phải thay đổi phương pháp đầu tư", theo Ronald W. Chan, người sáng lập và CIO của Chartwell Capital ở Hong Kong.

Một doanh nghiệp cà phê báo lợi nhuận 6 tháng vỏn vẹn hơn 200 ngàn đồng  CTCP Minh Khang Capital Trading Public (HNX: CTP) công bố kết quả kinh doanh 6 tháng 2020 với doanh thu thuần gần 64 tỷ đồng, hơn gấp đôi cùng kỳ 2019. Giá vốn cũng chiếm khá cao tới gần 63 tỷ đồng khiến lợi nhuận gộp giảm về vỏn vẹn hơn 845 triệu đồng, khả quan hơn mức lỗ gộp 460 triệu đồng...

CTCP Minh Khang Capital Trading Public (HNX: CTP) công bố kết quả kinh doanh 6 tháng 2020 với doanh thu thuần gần 64 tỷ đồng, hơn gấp đôi cùng kỳ 2019. Giá vốn cũng chiếm khá cao tới gần 63 tỷ đồng khiến lợi nhuận gộp giảm về vỏn vẹn hơn 845 triệu đồng, khả quan hơn mức lỗ gộp 460 triệu đồng...

Tin liên quan

Thị trường không rẻ, không kỳ vọng!

Thị trường không rẻ, không kỳ vọng! KIS: MB ước lợi nhuận 6 tháng tăng 5%, Mcredit đã giảm tỷ lệ cho vay tiền mặt xuống 30-40%

KIS: MB ước lợi nhuận 6 tháng tăng 5%, Mcredit đã giảm tỷ lệ cho vay tiền mặt xuống 30-40% Comeco (COM): Quý 2 lãi 672 triệu đồng thấp nhất trong vòng 8 năm qua

Comeco (COM): Quý 2 lãi 672 triệu đồng thấp nhất trong vòng 8 năm qua Năm tài chính 2019-2020 Mía đường Sơn La báo lãi tăng 88%

Năm tài chính 2019-2020 Mía đường Sơn La báo lãi tăng 88% Thu 300 tỷ bồi thường đất, Cao su Phước Hòa báo lãi quý II tăng gấp 5,2 lần

Thu 300 tỷ bồi thường đất, Cao su Phước Hòa báo lãi quý II tăng gấp 5,2 lần Nước Môi trường Bình Dương (BWE): Quý II/2020 đạt 117,6 tỷ đồng lợi nhuận, tăng trưởng 12,8%

Nước Môi trường Bình Dương (BWE): Quý II/2020 đạt 117,6 tỷ đồng lợi nhuận, tăng trưởng 12,8%

Phát triển Khu công nghiệp Tín Nghĩa (TIP), quý II/2020 báo lãi sau thuế 32,5 tỷ đồng, tăng hơn 21%

Phát triển Khu công nghiệp Tín Nghĩa (TIP), quý II/2020 báo lãi sau thuế 32,5 tỷ đồng, tăng hơn 21% Lợi nhuận của PNJ thấp nhất trong vòng 4 năm

Lợi nhuận của PNJ thấp nhất trong vòng 4 năm TS Cấn Văn Lực: Có thể dùng ngân sách cho Vietnam Airlines vay với lãi suất ưu đãi 4%

TS Cấn Văn Lực: Có thể dùng ngân sách cho Vietnam Airlines vay với lãi suất ưu đãi 4% Giảm 99% chi phí bán hàng, Cao su Sao Vàng báo lãi quý II tăng gấp rưỡi

Giảm 99% chi phí bán hàng, Cao su Sao Vàng báo lãi quý II tăng gấp rưỡi Camimex Group (CMX), quý II/2020 lợi nhuận đạt 17,9 tỷ đồng, giảm gần 62%

Camimex Group (CMX), quý II/2020 lợi nhuận đạt 17,9 tỷ đồng, giảm gần 62% Pin Ắc quy Miền Nam (PAC): Quý II/2020, lợi nhuận đạt 26,7 tỷ đồng, giảm 40,3%

Pin Ắc quy Miền Nam (PAC): Quý II/2020, lợi nhuận đạt 26,7 tỷ đồng, giảm 40,3% Văn Thanh rưng rưng xúc động khi bạn gái "trâm anh thế phiệt" bí mật vào thăm sau ca phẫu thuật chấn thương01:34

Văn Thanh rưng rưng xúc động khi bạn gái "trâm anh thế phiệt" bí mật vào thăm sau ca phẫu thuật chấn thương01:34 Vụ Vu Mông Lung qua đời lộ 3 nghi vấn đáng sợ, Dịch Dương Thiên Tỉ thành quân cờ02:33

Vụ Vu Mông Lung qua đời lộ 3 nghi vấn đáng sợ, Dịch Dương Thiên Tỉ thành quân cờ02:33 Cô dâu An Giang tổ chức đám cưới giống mẹ 30 năm trước, quan khách khen nức nở00:19

Cô dâu An Giang tổ chức đám cưới giống mẹ 30 năm trước, quan khách khen nức nở00:19 Đại Nghĩa gặp 'tai nạn' bất ngờ, phải dừng diễn ngay lập tức, khán giả 'sốc'02:37

Đại Nghĩa gặp 'tai nạn' bất ngờ, phải dừng diễn ngay lập tức, khán giả 'sốc'02:37 Cảnh tượng tan hoang chưa từng thấy sau trận giông lốc khiến 9 người chết ở Ninh Bình13:02

Cảnh tượng tan hoang chưa từng thấy sau trận giông lốc khiến 9 người chết ở Ninh Bình13:02 Mẹ Vu Mông Lung được tìm thấy ở 1 nơi đặc biệt, bạn thân có động thái lạ?02:30

Mẹ Vu Mông Lung được tìm thấy ở 1 nơi đặc biệt, bạn thân có động thái lạ?02:30 'Tử chiến trên không' bị Trấn Thành réo tên giữa lùm xùm, phán câu khiến CĐM sốc02:45

'Tử chiến trên không' bị Trấn Thành réo tên giữa lùm xùm, phán câu khiến CĐM sốc02:45 Bố Vu Mông Lung lộ diện, tung ghi âm sốc, hé lộ giấc mơ điềm báo02:41

Bố Vu Mông Lung lộ diện, tung ghi âm sốc, hé lộ giấc mơ điềm báo02:41 Thầy Vu Mông Lung ra mặt đòi công lý, một sao nam "giấu đầu lòi đuôi"?02:32

Thầy Vu Mông Lung ra mặt đòi công lý, một sao nam "giấu đầu lòi đuôi"?02:32 Xót xa những lời cầu cứu trong trận lũ lịch sử: "Nước đang dâng, nhà có 4 trẻ em, không còn đồ ăn..."00:24

Xót xa những lời cầu cứu trong trận lũ lịch sử: "Nước đang dâng, nhà có 4 trẻ em, không còn đồ ăn..."00:24 Chơi ném dép trong chung cư, 3 trẻ em làm tê liệt thang máy cả toà nhà00:20

Chơi ném dép trong chung cư, 3 trẻ em làm tê liệt thang máy cả toà nhà00:20Tin đang nóng

Nicole Kidman bị phản bội

Nicole Kidman bị phản bội Tóc Tiên dọn đi, Touliver sống 1 mình ra sao tại biệt thự?

Tóc Tiên dọn đi, Touliver sống 1 mình ra sao tại biệt thự? 8 giờ đấu trí, giải cứu nam sinh trước khi bị đưa lên máy bay

8 giờ đấu trí, giải cứu nam sinh trước khi bị đưa lên máy bay Nhà Hoa hậu Lương Thuỳ Linh ở Cao Bằng bị ngập sâu, cảnh tượng bên trong khiến nàng hậu thốt lên "quá xót xa"

Nhà Hoa hậu Lương Thuỳ Linh ở Cao Bằng bị ngập sâu, cảnh tượng bên trong khiến nàng hậu thốt lên "quá xót xa" Làm nghề "bán hoa", tôi ê chề khi nhận ra một khách hàng đặc biệt

Làm nghề "bán hoa", tôi ê chề khi nhận ra một khách hàng đặc biệt Tình trạng đáng lo của Kim Soo Hyun sau 6 tháng "mất tích"

Tình trạng đáng lo của Kim Soo Hyun sau 6 tháng "mất tích" Thời của game show hài, bolero trước khi bị khai tử

Thời của game show hài, bolero trước khi bị khai tử Trường Giang, Mỹ Tâm, vợ chồng Trấn Thành và dàn sao chung tay quyên góp khắc phục hậu quả bão lũ

Trường Giang, Mỹ Tâm, vợ chồng Trấn Thành và dàn sao chung tay quyên góp khắc phục hậu quả bão lũTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Đức Phúc cảnh báo

Sao việt

00:17:32 02/10/2025

'Mưa đỏ' tranh giải Oscar: Ảo tưởng hay cơ hội cho điện ảnh Việt?

Hậu trường phim

00:10:47 02/10/2025

Tặng vợ hẳn Porsche để phông bạt chắc mỗi tổng tài này làm nổi: Đẹp trai tinh tế còn kinh tế, phúc 3 đời mới cưới được

Phim châu á

00:01:05 02/10/2025

Tính cách của 'vua phim cương thi' Lâm Chánh Anh qua lời kể từ đồng nghiệp

Sao châu á

23:49:10 01/10/2025

Tâm niệm của ca sĩ Đông Đào ở tuổi 54

Tv show

23:41:38 01/10/2025

Đột kích quán bar lớn nhất Phú Quốc, tạm giữ hình sự 2 đối tượng tổ chức sử dụng ma tuý

Pháp luật

23:25:42 01/10/2025

Đức Phúc đến nhà riêng cảm ơn nhà thơ Nguyễn Duy

Nhạc việt

23:17:11 01/10/2025

Phát hiện người đàn ông tử vong bất thường trong khách sạn

Tin nổi bật

23:16:23 01/10/2025

Số người thiệt mạng đang tăng nhanh sau động đất ở Philippines

Thế giới

23:13:11 01/10/2025

Gần cuối phim 'Cô đừng hòng thoát khỏi tôi', loạt nhân vật bị thủ tiêu

Phim việt

22:54:58 01/10/2025

Phát hiện thi thể người đàn ông trong làn nước ngập ở Hà Nội

Phát hiện thi thể người đàn ông trong làn nước ngập ở Hà Nội Cuộc sống tuổi 42 của nữ MC xinh đẹp lấy chồng 2 là tình đầu, làm phó giám đốc nhưng vừa xin rời vị trí

Cuộc sống tuổi 42 của nữ MC xinh đẹp lấy chồng 2 là tình đầu, làm phó giám đốc nhưng vừa xin rời vị trí 1 Hoa hậu trắng trợn giật bồ đại gia của cô giáo, giờ sống chui nhủi không ngóc đầu lên nổi

1 Hoa hậu trắng trợn giật bồ đại gia của cô giáo, giờ sống chui nhủi không ngóc đầu lên nổi Chấn động vụ Thư Kỳ bị "ông trùm showbiz" ép đóng cảnh nóng 18+

Chấn động vụ Thư Kỳ bị "ông trùm showbiz" ép đóng cảnh nóng 18+ 4 loại hoa tuyệt đối không nên trồng trong nhà, vừa độc hại vừa mang phong thủy chia ly, gia chủ dễ gặp xui rủi

4 loại hoa tuyệt đối không nên trồng trong nhà, vừa độc hại vừa mang phong thủy chia ly, gia chủ dễ gặp xui rủi 4 năm sau cái ngày em lên xe hoa, tôi bàng hoàng phát hiện sự thật khủng khiếp về em

4 năm sau cái ngày em lên xe hoa, tôi bàng hoàng phát hiện sự thật khủng khiếp về em Bố chồng thấy con dâu mãi không sinh cháu liền nói nhỏ một câu, tháng sau, con dâu báo có tin vui

Bố chồng thấy con dâu mãi không sinh cháu liền nói nhỏ một câu, tháng sau, con dâu báo có tin vui Tổ ấm 37m của cô gái 29 tuổi khiến 5 triệu người trầm trồ: Nhỏ mà tinh tế, góc nào cũng thông minh!

Tổ ấm 37m của cô gái 29 tuổi khiến 5 triệu người trầm trồ: Nhỏ mà tinh tế, góc nào cũng thông minh! "Ông lớn" tiết lộ về Trương Bá Chi: "Cơ thể của cô ấy có vấn đề"

"Ông lớn" tiết lộ về Trương Bá Chi: "Cơ thể của cô ấy có vấn đề" Nicole Kidman và Keith Urban chia tay sau 19 năm chung sống

Nicole Kidman và Keith Urban chia tay sau 19 năm chung sống