“Nể” cách vợ chồng tiết kiệm để mua đứt nhà 2,2 tỷ: Lương 40 triệu nhưng chỉ tiêu 8 triệu, nghỉ lễ cũng chăm đi làm

Chỉ cần làm 6 điều dễ như trở bàn tay này, căn bếp luôn gọn, đẹp, tiện lấy đồ và gợi cảm hứng nấu ăn rất tốt

Chỉ cần làm 6 điều dễ như trở bàn tay này, căn bếp luôn gọn, đẹp, tiện lấy đồ và gợi cảm hứng nấu ăn rất tốt Còn giữ 7 thói quen xấu này, dù kiếm tiền giỏi đến đâu, bạn cũng khó mà giàu được

Còn giữ 7 thói quen xấu này, dù kiếm tiền giỏi đến đâu, bạn cũng khó mà giàu đượcCả hai vợ chồng đã sớm trả hết nợ mua nhà nhờ quyết tâm cao và nỗ lực sống tiết kiệm

Bí quyết mua được nhà trước tuổi 30: Lương 40 triệu nhưng chỉ tiêu 8 triệu

Giá bất động sản tăng cao theo từng ngày ở thành phố lớn khiến giấc mơ “ an cư lạc nghiệp” của nhiều vợ chồng trở nên xa vời. Cũng vì thế, có những người trẻ đã học cách quản lý tài chính, chấp nhận sống tiết kiệm hơn, tính toán từng đồng một trong chi tiêu để sớm hoàn thành mục tiêu mua được nhà. Câu chuyện của cặp vợ chồng cùng sinh năm 1996, ở Hà Nội dưới đây là một trong số đó.

Mới đây, trong một hội nhóm trên mạng xã hội, người vợ đã chia sẻ câu chuyện mua nhà của mình và nhận được nhiều quan tâm. Theo đó, cô nàng làm kế toán, còn chồng là kỹ sư, nhận tổng lương trung bình 40 triệu/tháng. Hai người kết hôn năm 2002, đến cuối năm họ đã bàn với nhau cùng mua chung cư để ổn định cuộc sống.

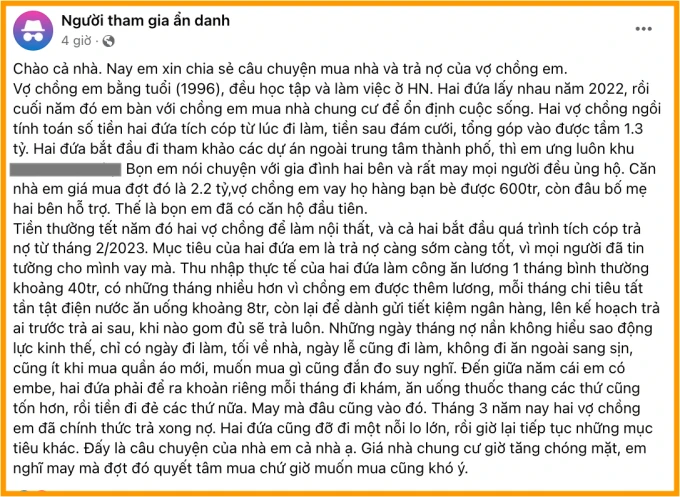

Bài đăng chia sẻ hành trình mua nhà của cặp vợ chồng cùng sinh năm 1996 nhận được nhiều quan tâm

Hành trình mua nhà của cặp vợ chồng được chia sẻ cụ thể như sau:

Vợ chồng tính toán, số tiền cả hai tích góp được từ lúc đi làm, kết hợp với tiền mừng sau đám cưới là khoảng 1,3 tỷ đồng. Sau đó, họ đi tham khảo các dự án chung cư ngoài trung tâm thành phố và tìm được căn hộ ưng ý. Đó là căn hộ rộng 55m2, mua theo hình thức chuyển nhượng với giá 2,2 tỷ đồng.

Trong số tiền mua nhà, họ góp hết 1,3 tỷ đồng tiền tiết kiệm; kết hợp với vay mượn thêm 600 triệu đồng từ bạn bè; còn lại là được bố mẹ hai bên hỗ trợ. Tiền thưởng Tết Nguyên đán năm đó, họ dùng hết để làm nội thất.

Từ tháng 2/2023, họ bắt đầu tích cóp trả nợ mua nhà, với mục tiêu “trả hết nợ càng sớm càng tốt”. Cho đến tháng 3/2024, cặp đôi chính thức trả hết nợ, bớt đi một mối lo và có thể tập trung tiền nong cho các dự định lớn khác.

Để trả hết nợ, hàng tháng với tổng thu nhập trung bình 40 triệu đồng, họ chỉ dành khoảng 8 triệu cho chi phí sinh hoạt. Còn lại bao nhiêu, họ để dành gửi tiết kiệm để trả nợ. Bên cạnh đó, nếu có tiền lương thưởng hai vợ chồng sẽ để dành để trả nợ mua nhà. Đồng thời, họ cũng lên kế hoạch trả nợ từng người một cách cụ thể.

“Những ngày tháng nợ nần không hiểu sao động lực kinh thế, chỉ có ngày đi làm, tối về nhà. Ngày lễ cũng đi làm, không đi ăn ngoài sang xịn, cũng ít khi mua quần áo mới, muốn mua gì cũng đắn đo suy nghĩ.

Đến giữa năm cái em có em bé, hai đứa phải để ra khoản riêng mỗi tháng đi khám, ăn uống thuốc thang các thứ cũng tốn hơn, rồi tiền đi đẻ các thứ nữa. May mà đâu cũng vào đó. Tháng 3 năm nay hai vợ chồng em đã chính thức trả xong nợ. Hai đứa cũng đỡ đi một nỗi lo lớn, rồi giờ lại tiếp tục những mục tiêu khác”, cô nàng tâm sự.

Video đang HOT

Trong phần bình luận, phần lớn mọi người đều dành lời khen cho quyết tâm mua nhà và nỗ lực tiết kiệm của cặp đôi. Một số ý kiến khác cũng bày tỏ rằng, thật may cặp đôi đã nỗ lực mua nhà từ sớm, nếu không thì đến hiện tại, việc mua nhà sẽ khó khăn hơn vì giá bất động sản tăng cao.

Một số bình luận bên dưới bài đăng:

- Đúng là đồng vợ đồng chồng tát biển đông cũng cạn. Chỉ cần có mục tiêu là sẽ có động lực bạn nhỉ.

- Cũng cùng tuổi vợ chồng mình mà bạn giỏi quá. Vợ chồng mình cũng chắt bóp chi tiêu mà tháng nào cũng chi gấp đôi bằng kia mới đỉ. Xin vía vén khéo của vợ chồng bạn nha.

- Hai vợ chồng chi tiêu giỏi, thực sự quá là giỏi luôn. Tiêu 8 triệu/tháng ở Hà Nội thì mình quá là phục.

- Mua được nhà và trả nợ xong trước khi có con là lý tưởng nhất rồi. May mà nhanh tay không thì giờ không đua nổi với giá nhà. Chúc mừng vợ chồng em nhé, sớm biết tích lũy và quyết tâm cao.

Ảnh minh hoạ

Nên vay mua nhà khi có bao nhiêu tiền để không gặp áp lực tài chính?

Trong bối cảnh giá bất động sản tăng cao, vay tiền mua nhà là cách để vợ chồng nhanh chóng hoàn thành ước mơ “an cư lạc nghiệp”. Tuy nhiên, lãi suất cho vay tại các ngân hàng và thị trường việc làm đều biến động lớn, khiến nhiều người không khỏi băn khoăn: Nên vay mua nhà khi có bao nhiêu tiền để không gặp áp lực tài chính.

Một trong những quy tắc có thể giúp bạn là “28/36″. Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc khả năng tài chính của bản thân.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ: Thu nhập hàng tháng của bạn là 30.000.000 đồng. Như vậy, trong 1 tháng:

Số tiền tối đa mà bạn nên dành cho khoản vay mua nhà là: 30.000.000 x 28% =8.400.000.

Số tiền tối đa mà bạn nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 30.000.000 x 36% = 10.800.000.

Trong trường hợp bạn không có khoản nợ nào khác ngoài tiền vay mua nhà, bạn có thể cân nhắc tăng tỷ lệ vay mua nhà lên thành 36%/tổng thu nhập hàng tháng.

Ngược lại, nếu bạn cần chi trả 20 triệu/tháng cho khoản vay mua nhà và 4 triệu/tháng cho các khoản vay còn lại, tổng nợ phải trả hàng tháng của bạn là 24 triệu. Vậy mức thu nhập bạn cần có để đảm “độ an toàn” khi trả khoản nợ 24 triệu này là: 24.000.000/28% = 85.800.000.

Ảnh minh hoạ

Việc áp dụng quy tắc 28/36 trong quản lý nợ nần nói chung và nợ vay mua nhà nói riêng giúp bạn tính toán và cân đối được số tiền mình phải trả nợ, với tổng thu nhập; từ đó, giảm bớt áp lực tài chính trong quá trình trả nợ, đồng thời, đảm bảo khoản vay này không có quá nhiều tác động tới những nhu cầu cơ bản cần dùng đến tiền trong cuộc sống hàng ngày.

Tính chất các khoản vay mua nhà là kỳ hạn dài, trung bình 10-15 năm. Trong quá trình ấy, hoàn toàn có thể có những yếu tố phát sinh như ốm đau, thất nghiệp, giảm lương, giảm thu nhập,… Không ai có thể chắc chắn trong 1-2 thập kỷ tới, mức thu nhập của mình chỉ có giữ nguyên hoặc tăng, chứ không giảm.

Số tiền vay mua nhà chiếm tỷ trọng quá lớn (trên 36% tổng thu nhập) là rủi ro khá cao, vì khoản nợ sẽ là khoản tiền duy nhất cố định trong thời gian vay, còn thu nhập, tiền lương, khả năng kiếm nhiều tiền của bạn,… thì chưa chắc sẽ tăng trưởng ổn định trong suốt quá trình này.

10 năm đi du lịch bằng ô tô: Những kinh nghiệm "vàng" về tiết kiệm vợ chồng tôi đúc rút được!

Hãy cùng xem đó là gì nhé!

Nếu có tiền và thời gian rảnh, đặc biệt là sau khi nghỉ hưu, vẫn có nhiều người muốn đi du lịch. Ngoài ra, ô tô ngày càng trở nên phổ biến nên rất nhiều người lái xe đi du lịch tự lái. Đây là cách giúp mọi người không chỉ dễ dàng ngắm vô vàn cảnh đẹp mà còn tiết kiệm được kha khá tiền bạc. Đương nhiên, dù thế nào, chúng tôi tin rằng, hẳn ai cũng đều muốn tiết kiệm nhiều nhất có thể trong suốt chuyến đi.

01. Khi lên kế hoạch cho chuyến đi của mình, hãy cố gắng đừng đi quá xa

Mỗi nơi đều có những nét đặc trưng riêng. Vì vậy, chỉ cần bạn chơi hết mình, bạn vẫn có thể vui vẻ dù ở không xa. Vì đi du lịch tự túc nên phải tốn tiền đổ xăng cho xe. Nói chung, những chiếc xe dùng cho tour tự lái đều lớn hơn và mạnh hơn nên lượng nhiên liệu tiêu hao sẽ nhiều hơn.

Vì vậy, khi lên kế hoạch cho hành trình của mình, các bạn chỉ cần đi tham quan các tỉnh, thành phố lân cận mà không cần phải đi khắp đất nước. Tất nhiên, nếu bạn đã có sẵn điểm đến và địa điểm để đi thì hãy cứ trải nghiệm, các bạn có thể sử dụng cách khác để tiết kiệm!

02. Hãy tiêu những gì nên chi và tiết kiệm những gì cần thiết

Nếu muốn tiết kiệm ít tiền, chúng ta phải đưa ra lựa chọn. Sẽ rất khó để vừa tiết kiệm ít tiền vừa có được niềm vui tốt nhất. Điều này là không thực tế. Tốt hơn, bạn hãy cố gắng chỉ đưa ra một lựa chọn thỏa hiệp, tức là cố gắng không đến những nơi có giá vé hoặc chi phí ăn uống/khách sạn quá đắt.

Suy cho cùng, nếu hai người đi cùng nhau nhiều ngày mà áp dụng theo cách này thì có thể tiết kiệm được rất nhiều tiền.

03. Nếu bạn muốn đi từ thành phố này sang thành phố khác, hãy thử đi đường cao tốc

Có thể bạn sẽ cảm thấy băn khoăn vì đường cao tốc thường thu phí cầu đường. Nhưng hãy làm thử phép tính với tiền xăng xe. Bạn sẽ biết đi đường cao tốc hay quốc lộ tốn kém hơn.

Chưa kể, đi đường cao tốc còn giúp người lái xe giảm bớt rất nhiều nỗi lo và hạn chế được nhiều vấn đề xảy ra, ví như: Một số đoạn đường trên quốc lộ tương đối xấu, đặc biệt một số đoạn đường núi có ổ gà, đá, khả năng nổ lốp sẽ tăng lên. Nếu bị thủng lốp, việc sửa lốp sẽ tốn tiền và mất thời gian... Chưa hết, đôi khi chúng ta đi qua một số thôn trên quốc lộ, việc cán phải gà, vịt, ngan của người khác là chuyện bình thường...

Vì vậy, với những cung đường thông thường, bạn có thể đi đường quốc lộ, nhưng nếu định đi từ thành phố này sang thành phố khác, bạn nên cố gắng đi đường cao tốc.

04. Không cần phải ở khách sạn quá sang trọng

Đối với việc đi lại bằng xe tự lái, nếu là dạng xe chuyên dụng để đi cắm trại thì bạn hoàn toàn có thể sống trên ô tô. Song, việc sinh hoạt trên xe ô tô có thể gây ra rất nhiều bất tiện và mệt mỏi, đặc biệt cho người lái xe. Vì vậy, nhiều người vẫn thích ở khách sạn hơn, nhưng nếu ở khách sạn thì sẽ đắt, đó là điều chắc chắn.

Song, hãy nhớ rằng, bạn đến đây vì mục đích du lịch nên có thể sẽ không cần quá nhiều yêu cầu về nơi lưu trú. Nếu bạn thực sự muốn tiết kiệm ít tiền, việc ở trong một khách sạn nhỏ thực sự khá tốt.

Cuối cùng, chúng tôi muốn nhấn mạnh rằng, bởi vì đi chơi và du lịch chắc chắn cần có tiền. Ngay cả khi bạn đã áp dụng đủ mọi cách nhằm tiết kiệm và không sẵn sàng chi tiêu gì thì cuối cùng, sau khi kết thúc chuyến đi, bạn vẫn sẽ tiêu rất nhiều tiền.

Cách duy nhất để tiết kiệm ít tiền là ở nhà mỗi ngày mà không ra ngoài. Đặc biệt là ngày nay, nhiều thứ thực sự khá đắt tiền. Tuy nhiên, điều quan trọng nhất khi đi du lịch là vui chơi nên bạn vẫn phải bỏ tiền ra thôi. Vậy nên, chúng tôi hy vọng rằng, những cách kể trên có thể giúp bạn tiết kiệm thêm 1 chút, để có thêm tiền cho những trải nghiệm tiếp theo.

Tranh cãi vợ chồng kiếm 70 triệu nhưng mỗi tháng chỉ dám ăn phở 2 lần, đến uống cafe cũng là "xa xỉ": Tiết kiệm cho tương lai hay sống keo kiệt?  Không phải ai cũng dễ dàng sống tiết kiệm vì chúng đòi hỏi kỷ luật cao ở mỗi người. Vợ chồng kiếm 70 triệu mỗi tháng chỉ dám ăn phở 2 lần, đến cốc cafe cũng là "xa xỉ" Kiếm bao nhiêu, tiêu từng ấy là hiện thực tài chính của nhiều người, đặc biệt là giới trẻ. Dù muốn sống tiết kiệm...

Không phải ai cũng dễ dàng sống tiết kiệm vì chúng đòi hỏi kỷ luật cao ở mỗi người. Vợ chồng kiếm 70 triệu mỗi tháng chỉ dám ăn phở 2 lần, đến cốc cafe cũng là "xa xỉ" Kiếm bao nhiêu, tiêu từng ấy là hiện thực tài chính của nhiều người, đặc biệt là giới trẻ. Dù muốn sống tiết kiệm...

Tin liên quan

Nếu muốn tiết kiệm tiền ở tuổi 45, điều quan trọng là bạn phải làm được 4 điểm này

Nếu muốn tiết kiệm tiền ở tuổi 45, điều quan trọng là bạn phải làm được 4 điểm này Nhà cấp 4 cho bố mẹ ở Đà Nẵng khiến dân tình nức nở: Điều ai cũng muốn có khi nghỉ hưu là đây!

Nhà cấp 4 cho bố mẹ ở Đà Nẵng khiến dân tình nức nở: Điều ai cũng muốn có khi nghỉ hưu là đây! Tại sao phụ nữ phải làm việc chăm chỉ để tiết kiệm tiền sau khi bước vào tuổi 40?

Tại sao phụ nữ phải làm việc chăm chỉ để tiết kiệm tiền sau khi bước vào tuổi 40? Cách trang trí ban công chung cư đẹp cuốn hút mà tiết kiệm chi phí

Cách trang trí ban công chung cư đẹp cuốn hút mà tiết kiệm chi phí Cải tạo sân thượng 10 năm tuổi, cặp vợ chồng sinh năm 1980 mất 5 năm để có được cuộc sống thơ mộng như mơ

Cải tạo sân thượng 10 năm tuổi, cặp vợ chồng sinh năm 1980 mất 5 năm để có được cuộc sống thơ mộng như mơ Vợ chồng chi hơn 3 tỷ mua nhà 9m2, phải rửa bát trong toilet: Tưởng bị lừa, hoá ra là kẻ thức thời

Vợ chồng chi hơn 3 tỷ mua nhà 9m2, phải rửa bát trong toilet: Tưởng bị lừa, hoá ra là kẻ thức thời

Chu Thanh Huyền hơn thua với Doãn Hải My, bị nói "dựa hơi" chồng, đáp trả gắt?

Chu Thanh Huyền hơn thua với Doãn Hải My, bị nói "dựa hơi" chồng, đáp trả gắt? Bộ đôi LingOrm đọ sắc với Thùy Tiên tại sự kiện Dior, để lộ chi tiết 'đụng độ'

Bộ đôi LingOrm đọ sắc với Thùy Tiên tại sự kiện Dior, để lộ chi tiết 'đụng độ' Chuyên trang đình đám phán 1 câu về màn "nuốt mic" của Như Vân, fan nở mũi

Chuyên trang đình đám phán 1 câu về màn "nuốt mic" của Như Vân, fan nở mũiTiêu điểm

Khuyên chân thành: 5 thứ này không hỏng cũng nên thay mới, để lâu "rước phiền vào thân"

Khuyên chân thành: 5 thứ này không hỏng cũng nên thay mới, để lâu "rước phiền vào thân" Người phụ nữ 55 tuổi tiết kiệm được hơn 6 tỷ đồng trong 5 năm nhờ 6 mẹo này!

Người phụ nữ 55 tuổi tiết kiệm được hơn 6 tỷ đồng trong 5 năm nhờ 6 mẹo này! Căn hộ 300m2 của cô giáo trường Ams ở Hà Nội: Tâm huyết từng góc, cực chú trọng phong thủy

Căn hộ 300m2 của cô giáo trường Ams ở Hà Nội: Tâm huyết từng góc, cực chú trọng phong thủy Kỹ sư Hà Nội bỏ việc công ty, chi gần 1 tỷ đồng xây cả khu vườn trên sân thượng, nuôi 12 con gà và gần 100 con cá

Kỹ sư Hà Nội bỏ việc công ty, chi gần 1 tỷ đồng xây cả khu vườn trên sân thượng, nuôi 12 con gà và gần 100 con cá Bà mẹ trung niên gây sốt khi trồng dâu trên mái nhà, với kết quả thu về khiến ai cũng không ngờ

Bà mẹ trung niên gây sốt khi trồng dâu trên mái nhà, với kết quả thu về khiến ai cũng không ngờ Cận cảnh căn bếp có giá 600 triệu đồng: Nhìn sơ qua là thấy toàn đồ bếp siêu xịn xò

Cận cảnh căn bếp có giá 600 triệu đồng: Nhìn sơ qua là thấy toàn đồ bếp siêu xịn xò Khi bước vào tuổi 40, tôi nhận thấy những thứ mình từng mua bằng rất nhiều tiền đã trở thành "nước mắt"

Khi bước vào tuổi 40, tôi nhận thấy những thứ mình từng mua bằng rất nhiều tiền đã trở thành "nước mắt" Tôi xin thề: vĩnh viễn nói không với 4 thiết kế này

Tôi xin thề: vĩnh viễn nói không với 4 thiết kế nàyTin đang nóng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư Nghẹn ngào khoảnh khắc Lê Phương đưa 1 người đặc biệt đến tiễn biệt nghệ sĩ Quý Bình

Nghẹn ngào khoảnh khắc Lê Phương đưa 1 người đặc biệt đến tiễn biệt nghệ sĩ Quý Bình Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quang

Xuất hiện với khuôn mặt căng phồng tại Paris, Lâm Tâm Như 49 tuổi lại bị mỉa mai: Thư Kỳ "nuốt trọn" hào quang Hũ đựng tro cốt của Kim Sae Ron bị xâm phạm, gia đình còn phá nát tài sản cô để lại?

Hũ đựng tro cốt của Kim Sae Ron bị xâm phạm, gia đình còn phá nát tài sản cô để lại? Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên Mỹ nhân Việt đăng quang Miss Global làm mẹ đơn thân từ năm 18 tuổi

Mỹ nhân Việt đăng quang Miss Global làm mẹ đơn thân từ năm 18 tuổi Mẹ Từ Hy Viên đột ngột cầu cứu lúc nửa đêm: "Tôi chịu hết nổi rồi..."

Mẹ Từ Hy Viên đột ngột cầu cứu lúc nửa đêm: "Tôi chịu hết nổi rồi..."Tin mới nhất

Cô gái xinh đẹp không làm việc trong 6 năm nhưng vẫn sống đủ nhờ khu vườn ở tầng một!

Căn hộ 120 m2 với Mặt Trăng nhân tạo giữa nhà

Loại cây xanh mang ý nghĩa hạnh phúc - bình an, dễ trồng dễ chăm sóc

Đến tuổi trung niên tôi mới thật sự hiểu: Tại sao không nên bán đi căn nhà ở quê!

Người phụ nữ 50 tuổi ở một mình trong ngôi nhà 35m2 sau ly hôn: Cuộc sống của tôi không thể tuyệt vời hơn!

6 đồ dùng trong nhà dễ là nơi nấm mốc "làm loạn", tấn công sức khỏe cả gia đình

Rầm rộ bí kíp dùng điều hòa mùa nồm ẩm, chuyên gia "vạch trần" nhược điểm cực lớn

Bàn bếp đá thạch anh "ê hề" khuyết điểm, bảo sao nhiều người quay lưng

Những sai lầm cần tránh khi trang trí cửa sổ bằng cây xanh

Mẹ đảm 37 tuổi trở nên nổi tiếng vì sở hữu khu vườn "hoành tráng" như "thế giới cổ tích"!

Cây xanh trong nhà rất tốt, nhưng vị trí này lại không nên đặt vì lợi bất cập hại và dễ mất tài lộc

Cách chọn loại cây phù hợp với không gian phòng khách

Có thể bạn quan tâm

Ấn Độ: Máy bay của Air India bị đe dọa đánh bom

Thế giới

04:18:49 11/03/2025

Bruno Fernandes ngồi cùng mâm với Mohamed Salah & Erling Haaland

Sao thể thao

00:56:14 11/03/2025

Bà mẹ nhờ ChatGPT hướng nghiệp cho con, ai ngờ tìm đúng ngành yêu thích, câu nói 28 chữ cuối cùng mới sốc

Netizen

00:55:41 11/03/2025

Drama không hồi kết: Trịnh Sảng bị tố làm "tiểu tam" nhận bao nuôi và mang thai với đại gia, con trai bà cả đích thân bóc phốt

Sao châu á

23:38:32 10/03/2025

Top 5 con giáp được hưởng tài lộc dồi dào trong tuần mới

Trắc nghiệm

23:24:12 10/03/2025

Mỹ nhân Hàn gây sốt MXH vì hóa Bạch Tuyết đẹp hơn bản gốc, từ làn da cho đến mái tóc đều như "xé truyện bước ra"

Hậu trường phim

23:23:53 10/03/2025

Quỷ Nhập Tràng: Hù dọa chất lượng nhưng kịch bản thì không!

Phim việt

23:17:32 10/03/2025

Đám cưới đang viral khắp MXH: Chú rể đẹp trai vô địch thiên hạ, cô dâu xinh yêu "hết nước chấm"

Phim châu á

23:09:00 10/03/2025

Cô giáo tiếng Anh không muốn làm dâu, đồng ý hẹn hò ông bố một con

Tv show

22:47:49 10/03/2025

Tom Cruise lo lắng khi 'đọ nhan sắc' cùng Brad Pitt

Sao âu mỹ

22:42:20 10/03/2025

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão! Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ