Nam Việt (NAV): Lãi quý 2 cao gấp 4 lần cùng kỳ nhờ nhận tiền cổ tức

Thị trường chứng khoán: Cơ hội lướt ngắn hạn vẫn đang tồn tại

Thị trường chứng khoán: Cơ hội lướt ngắn hạn vẫn đang tồn tại Vinatex-Tân Tạo vừa mua xong 5 triệu cổ phiếu KBC

Vinatex-Tân Tạo vừa mua xong 5 triệu cổ phiếu KBCQuý 2/2020, Nam Việt ( NAV) ghi nhận 3,44 tỷ đồng tiền cổ tức từ CTCP Phát triển Sài Gòn.

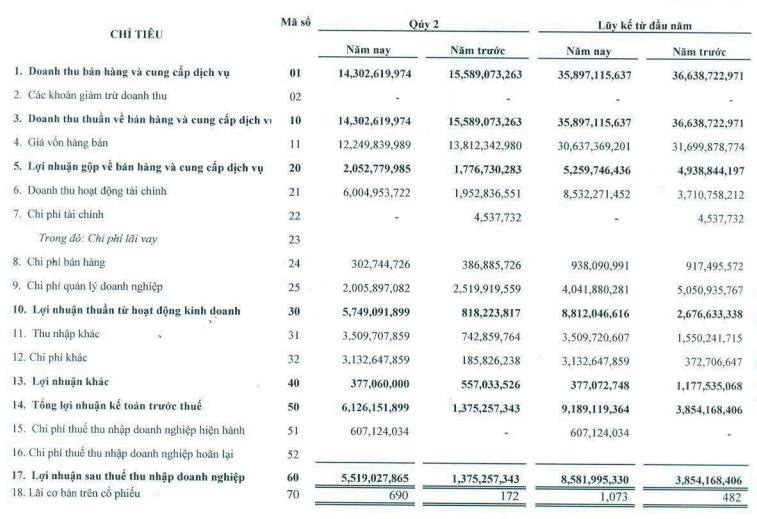

Công ty Cổ phần Nam Việt (mã CK: NAV) đã công bố BCTC quý 2/2020 với lợi nhuận tăng cao gấp 3 lần so với cùng kỳ.

Theo đó doanh thu thuần đạt 14,3 tỷ đồng giảm 8,3% so với cùng kỳ, nhờ giá vốn hàng bán giảm nhiều nên lãi gộp đạt hơn 2 tỷ đồng tăng 12% so với quý 2/2019.

Trong kỳ Nam Việt có 6 tỷ đồng doanh thu từ hoạt động tài chính tăng cao gấp 3 lần so với cùng kỳ trong đó có 3,44 tỷ đồng tiền cổ tức nhận từ CTCP Phát triển Sài Gòn nên sau khi trừ các khoản chi phí NAV lãi ròng 5,5 tỷ đồng tăng 293% so với quý 2/2019.

Lũy kế 6 tháng đầu năm 2020, doanh thu thuần đạt gần 36 tỷ đồng tương đương cùng kỳ, nhờ hoạt động tài chính nên LNST đạt 8,6 tỷ đồng tăng 126% so với nửa đầu năm 2019 tương đương EPS đạt 1.073 đồng.

Năm 2020 NAV đặt mục tiêu doanh thu đạt 106 tỷ đồng và 18 tỷ đồng LNTT theo đó kết thúc nửa đầu năm 2020 công ty đã hoàn thành được 34% mục tiêu về doanh thu và 51% mục tiêu về lợi nhuận.

Video đang HOT

Camimex tiềm ẩn rủi ro hàng tồn kho

Hàng tồn kho của Công ty cổ phần Camimex (mã CMX, sàn HoSE) có xu hướng tăng mạnh trong năm 2019 và có thể là "quả bom nổ chậm" treo trên đầu doanh nghiệp ngành thủy sản này trong năm 2020.

Đặc điểm của các doanh nghiệp ngành thực phẩm là hàng tồn kho có tính "nhạy cảm" khá cao, bởi đây là các mặt hàng nhanh xuống cấp nếu phải lưu kho lâu ngày. Ảnh: Đức Thanh

Tăng tồn kho, nảy sinh trích lập giảm giá

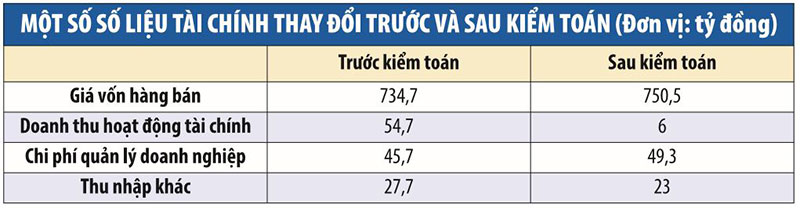

Theo báo cáo tài chính năm 2019 đã kiểm toán, hàng tồn kho của Camimex tại thời điểm ngày 31/12/2019 có giá trị 581 tỷ đồng, tăng tới 38% so với đầu năm. Đây là con số đã trừ phần trích lập dự phòng giảm giá hàng tồn kho 30 tỷ đồng. Việc gia tăng hàng tồn kho, đồng thời số liệu về hàng tồn kho giảm giá trị dẫn đến phải trích lập dự phòng là một thông điệp đáng chú ý về tài chính của Camimex trong năm 2019, bởi tại thời điểm cuối năm 2018, Công ty không phải trích lập dự phòng với hàng tồn.

Số liệu trên báo cáo tài chính kiểm toán về giá trị hàng tồn kho phải trích lập dự phòng đã tăng thêm gần gấp đôi so với số liệu được ghi nhận tại báo cáo tài chính do Camimex tự lập trước đó (16,8 tỷ đồng).

Sự thay đổi con số trích lập dự phòng hàng tồn kho cũng là một yếu tố làm "bay hơi" lợi nhuận sau kiểm toán của Công ty. Cụ thể, sau báo cáo tài chính hợp nhất kiểm toán, phần lợi nhuận sau thuế hợp nhất chỉ còn 77,8 tỷ đồng (giảm gần 63 tỷ đồng so với lợi nhuận sau thuế lũy kế do Công ty công bố tại báo cáo tài chính hợp nhất quý IV/2019).

Trong nội dung văn bản giải trình, ông Bùi Đức Cường, Phó tổng giám đốc Camimex còn cho biết thêm một số nguyên nhân khác kéo tụt lợi nhuận sau kiểm toán. Đó là kết quả hoạt động tài chính giảm, chi phí quản lý doanh nghiệp tăng...

"Bom nổ chậm" hàng tồn kho

Hàng tồn kho gia tăng mạnh, ngoài việc đã phải tăng trích lập dự phòng tại thời điểm cuối năm 2019, cũng tiếp tục là một quả "bom nổ chậm" treo lơ lửng trên đầu doanh nghiệp.

Camimex là doanh nghiệp kinh doanh thủy sản, được biết đến nhiều bởi mặt hàng tôm sinh thái chế biến xuất khẩu. Vùng nuôi tôm sinh thái do Camimex quản lý tại Cà Mau có diện tích gần 40.000 ha. Hằng năm, Camimex chế biến và xuất khẩu khoảng 10.000 tấn thành phẩm tôm ra các thị trường trên thế giới.

Đặc điểm của Camimex nói riêng và các doanh nghiệp ngành thực phẩm nói chung là hàng tồn kho có tính "nhạy cảm" khá cao, bởi đây là các mặt hàng nhanh xuống cấp nếu phải lưu kho lâu ngày. Chưa kể, chi phí lưu kho các loại mặt hàng này cũng cao do phải vận hành hệ thống kho lạnh để bảo quản.

Với Camimex, hàng tồn kho tại thời điểm cuối năm 2019 chủ yếu là sản phẩm đã hoàn thành quá trình chế biến, giá trị theo nguyên giá là 597,7 tỷ đồng. Hàng tồn kho dưới dạng nguyên vật liệu không đáng kể, trị giá chỉ 11,2 tỷ đồng. Phần hàng tồn kho giảm giá trị phải trích lập dự phòng hơn 30 tỷ đồng cũng rơi vào hàng thành phẩm của doanh nghiệp.

Camimex hiện có 3 nhà máy chế biến nằm trên diện tích gần 4,5 ha, có 2.500 công nhân, tổng công suất hơn 15.000 tấn thành phẩm/năm. Tuy nhiên, với bức tranh tài chính hiện tại của Camimex, các nhà máy chế biến có thể nhàn nhã một cách bất đắc dĩ vì nếu tiếp tục sản xuất thì sẽ đẩy hàng tồn kho thành phẩm lên cao nữa. Ngược lại, hệ thống kho lạnh với sức chứa 2.000 tấn tại Cà Mau và TP.HCM của Camimex sẽ được dịp làm việc bận rộn.

Nếu không tính đến những rủi ro khách quan có thể làm sụt giảm khả năng tiêu thụ hàng hóa và giả sử doanh nghiệp vẫn đạt tốc độ bán hàng như năm 2019, thì thời gian cần thiết để Camimex "xả" hết lượng hàng tồn kho như số dư cuối năm 2019 cũng không ngắn. Năm 2019, tổng giá vốn hàng bán đạt 750,5 tỷ đồng, theo đó, khối hàng tồn kho tại thời điểm cuối năm 2019 sẽ phải bán trong khoảng 3 quý.

Về cách ghi nhận giá trị hàng tồn kho, nội dung thuyết minh tại báo cáo tài chính hợp nhất đã kiểm toán của Camimex cho biết, hàng tồn kho được ghi nhận theo giá thấp hơn giữa giá gốc và giá trị thuần có thể thực hiện được. Trong đó, giá trị thuần có thể thực hiện được là giá bán ước tính của hàng tồn kho trong kỳ sản xuất - kinh doanh bình thường trừ chi phí ước tính để hoàn thành và chi phí ước tính cần thiết cho việc tiêu thụ chúng.

Chí Tín

Nhiệt điện Phả Lại giải trình chênh lệch số liệu trước và sau kiểm toán  Công ty cổ phần Nhiệt điện Phả Lại (mã PPC, sàn HoSE) vừa có văn bản giải trình về chênh lệch số liệu trước và sau kiểm toán. Chi phí lãi vay của Nhiệt điện Phả Lại năm 2019 thấp hơn so với năm 2018. Tại báo cáo tài chính quý IV/2019, Công ty ghi nhận lũy kế chi phí tiền lương năm...

Công ty cổ phần Nhiệt điện Phả Lại (mã PPC, sàn HoSE) vừa có văn bản giải trình về chênh lệch số liệu trước và sau kiểm toán. Chi phí lãi vay của Nhiệt điện Phả Lại năm 2019 thấp hơn so với năm 2018. Tại báo cáo tài chính quý IV/2019, Công ty ghi nhận lũy kế chi phí tiền lương năm...

Tin liên quan

Năm 2019 công ty mẹ Minh Phú (MPC) báo lãi 649 tỷ đồng giảm 9% so với cùng kỳ

Năm 2019 công ty mẹ Minh Phú (MPC) báo lãi 649 tỷ đồng giảm 9% so với cùng kỳ Vẫn còn lỗ lũy kế, Nam Việt lấy đâu ra 8 tỷ đồng trả cổ tức cho cổ đông?

Vẫn còn lỗ lũy kế, Nam Việt lấy đâu ra 8 tỷ đồng trả cổ tức cho cổ đông? Nhiệt điện Bà Rịa (BTP): Quý 2 doanh thu giảm tới 84% do nhu cầu huy động của hệ thống giảm

Nhiệt điện Bà Rịa (BTP): Quý 2 doanh thu giảm tới 84% do nhu cầu huy động của hệ thống giảm Nhiệt điện Phả Lại (PPC): Giá nhiên liệu than tăng, quý 2 lãi 280 tỷ đồng giảm 18% so với cùng kỳ

Nhiệt điện Phả Lại (PPC): Giá nhiên liệu than tăng, quý 2 lãi 280 tỷ đồng giảm 18% so với cùng kỳ Vinaruco (VRG): Quý 2 lãi gần 2 tỷ đồng, giảm 64% so với cùng kỳ

Vinaruco (VRG): Quý 2 lãi gần 2 tỷ đồng, giảm 64% so với cùng kỳ Chứng khoán KB Việt Nam bị phạt 70 triệu đồng do không lưu giữ đầy đủ hồ sơ

Chứng khoán KB Việt Nam bị phạt 70 triệu đồng do không lưu giữ đầy đủ hồ sơ

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31

Vụ Trương Mỹ Lan: Cục Thi hành án dân sự thông tin về tổ chức thi hành án10:31 'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32

'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33

Ông Trump 'mở khóa', Israel lại được nhận bom 900 kg của Mỹ07:33 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26Tin đang nóng

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định Đèn giao thông không sáng, ô tô tông nhau lật ngửa giữa ngã tư ở Bình Dương

Đèn giao thông không sáng, ô tô tông nhau lật ngửa giữa ngã tư ở Bình Dương 1 phim Việt rời rạp ngay dịp Tết vì lỗ nặng

1 phim Việt rời rạp ngay dịp Tết vì lỗ nặng

Không góc máy nào dìm được nữ thần Kpop tại trời Âu

Không góc máy nào dìm được nữ thần Kpop tại trời Âu Bức ảnh chỉ nhìn thôi đã thấy khó thở dịp Tết: Chắc nhiều người đồng cảm lắm!

Bức ảnh chỉ nhìn thôi đã thấy khó thở dịp Tết: Chắc nhiều người đồng cảm lắm! Người đàn ông bơi ra giữa sông cứu một phụ nữ nhảy cầu

Người đàn ông bơi ra giữa sông cứu một phụ nữ nhảy cầu Lì xì kinh hoàng nhất: Ông chú mừng tuổi cháu gái cả 1 xe tải quà, vừa lại gần cô bé đã khóc thét bỏ chạy

Lì xì kinh hoàng nhất: Ông chú mừng tuổi cháu gái cả 1 xe tải quà, vừa lại gần cô bé đã khóc thét bỏ chạyTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Sao nam Vbiz ngầm công khai bà xã đầu năm mới hậu bị tóm dính đã có con chung?

Sao việt

22:59:51 31/01/2025

Chiếc nhẫn kỳ lạ khiến Jisoo (BLACKPINK) bị YG tra hỏi

Sao châu á

22:57:47 31/01/2025

3 phim cổ trang Hoa ngữ cực hay ai cũng nên xem một lần: Cặp đôi chị em phim giả tình thật gây sốt Cbiz

Phim châu á

22:16:34 31/01/2025

Uyển Ân - Tiểu Vy: OTP bạn thân mới của màn ảnh Việt

Phim việt

22:09:41 31/01/2025

Một tiểu hành tinh vừa kích hoạt kế hoạch phòng thủ toàn cầu

Thế giới

22:02:59 31/01/2025

Mỹ nam duy nhất Trấn Thành không thể mời đóng phim: Visual đỉnh cao top đầu showbiz, độ hot ít ai sánh kịp

Hậu trường phim

22:02:48 31/01/2025

Cách tô son giúp môi mềm mại, không bị khô

Làm đẹp

21:55:12 31/01/2025

33 người chết vì tai nạn giao thông trong ngày mùng 3 tết

Tin nổi bật

21:35:38 31/01/2025

Viễn cảnh Garnacho rời MU giờ chót

Sao thể thao

21:08:09 31/01/2025

Hậu "Chị đẹp", MisThy lột xác ngoạn mục, tự tin khoe vai trần quyến rũ

Netizen

20:01:17 31/01/2025

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết

Điều tra vụ án sát hại mẹ và anh trai vào sáng mùng 2 Tết HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

HOT: Đúng mùng 1 Tết, phu nhân hào môn Vbiz và chồng đại gia thông báo đã đón con đầu lòng!

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong

Ô tô mất lái lao xuống sông ở Nam Định, 7 người tử vong Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật?

Ảnh hiếm: Xuân Trường ôm vợ giám đốc đi chúc tết, nhan sắc Nhuệ Giang thế nào 4 năm sau đám hỏi bí mật? Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết

Sao Việt 30/1: MC Mai Ngọc khoe bụng bầu, vợ chồng Trấn Thành tình tứ đón Tết Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này

Quang Hải khoe ảnh cùng con trai mặc áo dài đi chơi tết, HLV Park Hang-seo liền có phản ứng này Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do

Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do