Năm 2019, lãi suất cho vay khó giảm

Đồng baht của Thái Lan tăng giá mạnh

Đồng baht của Thái Lan tăng giá mạnh Chứng khoán châu Á giảm mạnh do FED chưa chắc chắn về đợt hạ lãi suất mới

Chứng khoán châu Á giảm mạnh do FED chưa chắc chắn về đợt hạ lãi suất mớiThị trường tiền tệ năm 2018 chứng kiến sự biến động của lãi suất huy động và tỷ giá, khi hai nhân tố này đều có xu hướng tăng mạnh vào những tháng cuối năm. Năm 2019, với nhiều thách thức từ kinh tế thế giới và nội địa, lãi suất và tỷ giá liệu có giữ được ổn định là câu hỏi được nhiều người quan tâm.

Lãi suất có thể tăng trong năm 2019 để bảo vệ giá trị tiền đồng trước lộ trình thắt chặt tiền tệ của Fed

Room tín dụng hẹp, áp lực lãi suất tăng

2018 là năm Ngân hàng Nhà nước (NHNN) đã giữ được lãi suất, thanh khoản và tỷ giá ổn định. Với nền tảng vĩ mô tốt, áp lực lạm phát dự báo không lớn, một trong những trọng tâm điều hành chính sách tiền tệ trong năm 2019 là sẽ tiếp tục ổn định tỷ giá thông qua kiểm soát thanh khoản

tiền đồng.

Tuy nhiên, dự đoán về triển vọng thị trường tiền tệ năm 2019, theo các chuyên gia tài chính, lãi suất tiếp tục chịu áp lực tăng bởi nhiều nguyên nhân. Thứ nhất, lạm phát có thể sẽ cao hơn so với năm 2018, tạo ra áp lực tăng lãi suất tiền gửi với hệ thống ngân hàng. Thứ hai, các yếu tố rủi ro bên ngoài gia tăng, trong đó có việc chính sách tiền tệ tại các quốc gia trên thế giới đang theo hướng thắt chặt hơn, trực tiếp góp phần tăng chi phí vay mượn trên quy mô toàn cầu.

Đáng chú ý, mức tăng trưởng tín dụng cho nền kinh tế năm 2019 được kiểm soát ở mức 14% và chặt chẽ bằng các công cụ thị trường như lãi suất tái chiết khấu, hệ số quy đổi của từng danh mục tài sản có rủi ro của ngân hàng thương mại, tỷ lệ cho vay trên vốn huy động từ thị trường, tỷ lệ sử dụng vốn huy động ngắn hạn sang cho vay trung, dài hạn… Các công cụ này tích hợp với việc các ngân hàng thương mại rót vốt theo hướng những danh mục khuyến khích và không khuyến khích, nhằm đưa tín dụng gắn với khu vực kinh tế thực, tránh tạo ra bong bóng tài sản.

Khảo sát trong tháng 4/2019 cho thấy, mức lãi suất tiết kiệm cao nhất duy trì ở mức 8,95%/năm thuộc về SCB

Tăng trưởng tín dụng cao đã không còn là mục tiêu và chủ trương của Chính phủ, do đó, năm 2019, NHNN sẽ kiểm soát vốn tín dụng ra nền kinh tế ở mức phù hợp, tăng cường chất lượng tín dụng. Trong đó, tín dụng ở lĩnh vực phi sản xuất (bất động sản, tiêu dùng, chứng khoán) được kiểm soát một cách chặt chẽ. Với bối cảnh này, các nhà phân tích tài chính nhận định, các ngân hàng khó kỳ vọng tăng trưởng tín dụng cao năm nay.

Đến thời điểm này, hạn mức tăng trưởng tín dụng (room) đã được định hướng cho các nhà băng, nhưng chưa ngân hàng nào công bố hạn mức nhận được. Tuy nhiên, kế hoạch tăng trưởng tín dụng 2019 được các ngân hàng xây dựng và trình cổ đông chỉ ở mức tối đa 13 – 14%. Có nhà băng đặt mục tiêu cao hơn, như VIB kỳ vọng được tăng tín dụng 35% trong năm nay (do nhà băng này đã hoàn thành các yêu cầu áp dụng Basel II nên được ưu tiên hạn mức tăng trưởng tín dụng), song cũng phải đợi NHNN phê chuẩn.

Ông Phạm Thanh Hà, Vụ trưởng Vụ Chính sách tiền tệ (NHNN) cho biết, trên cơ sở mục tiêu tăng trưởng kinh tế năm 2019 là 6,8% và lạm phát bình quân dưới 4% được Quốc hội và Chính phủ đặt ra từ đầu năm, NHNN đã xây dựng chỉ tiêu định hướng tăng trưởng tín dụng cả năm 2019 khoảng 14%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế. Theo thông tin từ Vụ trưởng Vụ Chính sách tiền tệ, tính đến ngày 25/3/3019, tín dụng đối với nền kinh tế tăng khoảng 2,28% so với cuối năm 2018.

Riêng khu vực TP.HCM, ông Nguyễn Hoàng Minh, Phó giám đốc NHNN chi nhánh TP.HCM cho hay, tăng trưởng dư nợ tín dụng của các ngân hàng trên địa bàn đạt hơn 1,5% trong 3 tháng đầu năm. Trong 2 – 3 năm trở lại đây, tín dụng trên địa bàn đều tăng trưởng dương trong quý I, thay vì tăng trưởng âm như trước đây. Với đà tăng trưởng này, các nhà băng sẽ sớm cạn room tín dụng, bởi dư nợ thường tăng cao kể từ quý II và cao nhất là vào quý IV hàng năm.

Video đang HOT

Trên thực tế, thực trạng cạn room tín dụng đã diễn ra ở nhiều ngân hàng vào quý IV/2018, do đẩy mạnh tăng trưởng tín dụng trong thời gian giữa năm. Thế nhưng, với chủ trương kiểm soát tín dụng ở mức phù hợp, ngành ngân hàng chỉ tăng trưởng tín dụng ở mức 14% năm 2018, dù mục tiêu đưa ra đầu năm là 17 – 18%.

Với mục tiêu tăng trưởng tín dụng ngành ngân hàng đưa ra cho năm nay ở mức 14%, các ngân hàng sẽ khó đẩy mạnh cho vay như các năm trước. Thế nhưng, lợi nhuận của nhà băng vẫn chủ yếu đến từ hoạt động tín dụng nên để đón đầu cầu vốn khi bước sang quý II, nhiều ngân hàng tiếp tục tăng huy động vốn.

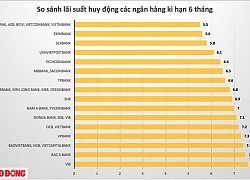

Khảo sát biểu lãi suất niêm yết của hơn 30 ngân hàng trong tháng 4/2019 cho thấy, mức lãi suất tiết kiệm cao nhất là 8,95%/năm thuộc về SCB. Đây là mức lãi suất được áp dụng đối với tiền gửi tiết kiệm online kỳ hạn từ 13 tháng trở lên. Tiếp đó là mức lãi suất 8,6%/năm tại Ngân hàng Bản Việt ( Viet Capital Bank) và VPBank. Nhóm các ngân hàng có vốn Nhà nước xếp dưới cùng, với mức lãi suất tại VietinBank là 7%/năm, BIDV 6,9%/năm, Agribank và Vietcombank 6,8%/năm. Tuy nhiên, tại BIDV, đối với nhóm chứng chỉ tiền gửi dài hạn, khách hàng có thể nhận được lãi suất lên tới 7,6%/năm. Không chỉ tăng lãi suất, nhiều nhà băng còn tung ra hàng loạt chương trình khuyến mãi để hút tiền nhàn rỗi.

TS. Nguyễn Trí Hiếu, chuyên gia trong lĩnh vực ngân hàng nhận định, bên cạnh việc cần vốn để tăng cho vay và tạo dòng tiền tốt nhằm bù đắp các khoản tiền gửi đến hạn tất toán, nhiều ngân hàng muốn có lượng vốn huy động lớn để làm đẹp các con số trên báo cáo tài chính, cũng như cơ cấu lại nguồn vốn khi bị “siết” vốn ngắn hạn cho vay trung, dài hạn xuống 40% đầu năm nay theo quy định tại Thông tư 19/2017/TT-NHNN.

Lãi vay cao hơn khu vực?

Hiện tại, kỳ vọng lạm phát có xu hướng tăng, cầu vốn tín dụng không giảm, NHNN kiên trì điều hành các giải pháp phù hợp để giữ ổn định mặt bằng lãi suất huy động, giảm lãi suất cho vay, qua đó hỗ trợ hoạt động sản xuất – kinh doanh của doanh nghiệp, đồng thời bảo đảm mục tiêu kiểm soát lạm phát, ổn định thị trường tiền tệ, ngoại hối. Vì thế, mặt bằng lãi suất huy động khó kỳ vọng giảm sâu. Diễn biến này tác động đến mục tiêu giảm lãi suất đầu ra của ngành ngân hàng và hiện lãi suất tại Việt Nam vẫn cao hơn các nước trong khu vực, ảnh hưởng đến sức cạnh tranh.

Một số quốc gia châu Á như Nhật Bản, Trung Quốc… có lãi suất cho vay thấp là do lạm phát được kiềm chế ở mức thấp, kinh tế vĩ mô ổn định; khả năng dự báo và hoạch định kế hoạch sản xuất – kinh doanh của doanh nghiệp cao; hoạt động sản xuất – kinh doanh của doanh nghiệp không quá phụ thuộc vào tín dụng ngân hàng…

Trong khi đó, theo các nhà phân tích, Việt Nam là nước đang phát triển, nhu cầu vốn cho sản xuất – kinh doanh và phát triển kinh tế – xã hội của tất cả các khu vực kinh tế đều ở mức cao, kinh tế vĩ mô về cơ bản ổn định nhưng một số cân đối lớn của nền kinh tế chưa thực sự bền vững, lạm phát dễ biến động, xử lý nợ xấu chưa thể đẩy nhanh, đồng thời thị trường chứng khoán và trái phiếu chưa phát triển đồng bộ, dẫn tới nhu cầu vốn của doanh nghiệp cũng như vốn đầu tư cho phát triển kinh tế phụ thuộc lớn vào hệ thống ngân hàng… Các yếu tố này đã ảnh hưởng đến mặt bằng lãi suất cho vay của tổ chức tín dụng.

Đáng chú ý, so sánh số liệu với một số nước trong khu vực như Myanmar, Indonesia, Thái Lan, Singapore thì mặt bằng lãi suất cho vay bằng VND của Việt Nam hiện nay khoảng 6 – 11%/năm, lãi suất cho vay bằng ngoại tệ trong khoảng 3 – 4%/năm, vẫn ở mức hợp lý với tương quan kinh tế vĩ mô.

Nỗ lực hạ lãi suất

Nghị quyết số 24/2016/QH14 của Quốc hội ngày 8/11/2016 đã giao ngành ngân hàng phấn đấu đến năm 2020 giảm lãi suất cho vay trung bình trong nước có tính cạnh tranh so với mức lãi suất cho vay trung bình trong nhóm ASEAN.

Thời gian tới, NHNN tiếp tục bám sát diễn biến kinh tế vĩ mô, thị trường tiền tệ để điều hành lãi suất ổn định, phù hợp với mục tiêu kiểm soát lạm phát; tiếp tục chỉ đạo các tổ chức tín dụng tiết giảm chi phí, giảm lãi suất cho vay; đặc biệt dành lãi suất ưu đãi đối với các doanh nghiệp thuộc lĩnh vực ưu tiên, doanh nghiệp nhỏ và vừa, công ty khởi nghiệp, doanh nghiệp đầu tư ứng dụng khoa học công nghệ cao, hoạt động hiệu quả, có sản phẩm cạnh tranh được trên thị trường quốc tế.

Tuy nhiên, theo ông Huỳnh Bửu Sơn, chuyên gia tài chính – ngân hàng, vấn đề mà nhiều doanh nghiệp rất quan tâm trong năm 2019 đó là chính sách điều hành chính sách tiền tệ của NHNN, dự báo về biến động lãi suất và tỷ giá.

Theo ông Sơn, nhiều khả năng lãi suất cả năm 2019 sẽ không giảm, bởi chi phí đầu vào của ngân hàng tiếp tục lên theo lãi suất huy động, kéo theo lãi vay tăng. Điều này tác động trực tiếp lên giá cả hàng hóa, làm giảm sức cạnh tranh trên thị trường, nhất là đối với hàng xuất khẩu, vì giá thành phẩm khó có thể giảm.

Chung quan điểm, TS. Nguyễn Xuân Thành, Trường đại học Fulbright nhận định, lãi suất có thể tăng trong năm 2019 để bảo vệ giá trị tiền đồng trước lộ trình thắt chặt tiền tệ của Fed. Tuy nhiên, động thái hiện nay của Fed cho thấy, cơ quan này đang tạm ngừng nâng lãi suất. Vì vậy, lãi suất tăng ở mức độ nào sẽ phụ thuộc vào sự điều hành của NHNN.

Mặt bằng lãi suất cho vay hiện nay phổ biến ở mức 6 – 9%/năm với kỳ ngắn hạn và 9 – 11%/năm với kỳ dài hạn. Đây là mức không phải doanh nghiệp nào cũng tiếp cận được. Thực tế, đầu năm 2019, một loạt ngân hàng đã công bố giảm ngay 0,5%/năm lãi suất cho vay, kéo lãi suất cho vay ngắn hạn bằng đồng Việt Nam về mức thấp nhất là 6%/năm, nhưng không phải doanh nghiệp nào cũng tiếp cận được các khoản vay lãi suất thấp này từ ngân hàng. Nguyên nhân là việc lựa chọn khách hàng để cho vay ưu đãi rất khắt khe. Đó phải là doanh nghiệp có uy tín, lịch sử tín dụng lành mạnh, có các hợp đồng và dự án kinh doanh hiệu quả. Vì thế, thời gian qua, rất ít doanh nghiệp được hưởng ưu đãi trên.

Ông Phạm Thanh Hà, Vụ trưởng Vụ Dự báo thống kê kiêm Vụ trưởng Vụ Chính sách tiền tệ NHNN cho biết, năm 2018, NHNN đã phối hợp nhuần nhuyễn nhiều chính sách khác nhau để tạo mặt bằng lãi suất ổn định. Bước sang năm 2019, thanh khoản thị trường đã khá ổn định. Dòng vốn nước ngoài có dấu hiệu rút ra năm 2018 thì từ tháng 12 đã quay trở lại, NHNN bắt đầu mua ngoại tệ của các ngân hàng, hỗ trợ tiền đồng cho thị trường, lãi suất ổn định, không còn tình trạng căng thẳng.

Bảo Anh

Theo tinnhanhchungkhoan.vn

Khó giữ mặt bằng lãi suất cho vay bất động sản

Việc giảm vốn ngắn hạn cho vay trung - dài hạn xuống 40% và theo lộ trình sẽ tiếp tục giảm thêm trong thời gian tới đang tác động lên lãi suất cho vay bất động sản, nhất là với lãi suất cho vay mua nhà.

Mặt bằng lãi suất cho vay mua nhà đã tăng dần kể từ đầu năm 2019, theo nhận định của các chuyên gia, không nằm ngoài nguyên nhân tỷ lệ vốn ngắn hạn cho vay trung - dài hạn bị siết chặt hơn theo quy định của Thông tư 19/2017/TT-NHNN.

Thực tế, nguồn vốn cho vay mua nhà chủ yếu là vốn trung - dài hạn từ 1 năm trở lên, thậm chí có ngân hàng cho vay 20 năm.

Tại Vietcombank, lãi suất cho vay mua nhà cố định trong 12 tháng là 9%/năm, 24 tháng là 8,9%/năm và 36 tháng là 9,4%/năm.

So với các ngân hàng 100% vốn ngoại, mức lãi suất này tuy có cao hơn, nhưng so với nhóm các ngân hàng cổ phần có vốn nhà nước chi phối thì vẫn là mức thấp nhất. Hiện BIDV đang áp dụng mức lãi suất 11,4%/năm và VietinBank là 11%/năm.

Ở nhóm các ngân hàng cổ phần tầm trung, mức lãi suất cho vay mua nhà hiện dao động từ 11-13,5%/năm, tăng khoảng 1-1,5%/năm so với đầu năm ngoái.

Eximbank đưa ra mức lãi suất cho vay 24 tháng và 36 tháng dù đã ưu đãi, nhưng cũng ở mức 11%/năm, còn Sacombank là 13,5%/năm.

Với kỳ hạn tương tự, LienVietPostBank cho vay với lãi suất từ 11,3%/năm. Tại VIB, lãi suất cố định trong 6 tháng đầu là 7,9%/năm, nhưng từ tháng thứ 7 trở đi, khách hàng cá nhân vay mua nhà phải chịu lãi suất thả nổi được tính theo công thức lãi suất cơ sở cộng thêm biên độ 3,7%/năm.

Với nhóm ngân hàng quy mô nhỏ hơn, lãi suất cho vay mua nhà đã được đẩy lên 12-13%/năm, tăng khoảng 2% so với đầu năm 2018. Chẳng hạn, Vietbank đang áp dụng mức lãi suất là 12,2%/năm. Sau thời gian ưu đãi, các ngân hàng sẽ tiếp tục cộng thêm biên độ lãi suất.

Giới chuyên gia nhìn nhận, việc các nhà băng đã và đang tăng mạnh lãi suất đầu vào ở kỳ hạn dài là để cân đối lại nguồn vốn theo quy định của Thông tư 19, cho nên lãi suất cho vay ra khó có thể giữ nguyên.

TS. Trần Du Lịch, chuyên gia tài chính - ngân hàng cho rằng, việc siết vốn ngắn hạn cho vay trung - dài hạn là cần thiết để giúp ngân hàng tránh rủi ro về thanh khoản. Bởi đặc thù nguồn vốn huy động của các ngân hàng Việt chủ yếu là vốn ngắn hạn khi chiếm đến 70-80% tổng vốn huy động.

Trong khi đó, các ngân hàng đẩy mạnh cho vay trung - dài hạn, mà chủ yếu vào lĩnh vực bất động sản, nên khó đảm bảo sẽ kiểm soát tốt rủi ro. Do đó, cần tiếp tục giảm tỷ lệ vốn ngắn hạn cho vay trung - dài hạn so với mức 40% hiện nay, thậm chí về dưới ngưỡng 30%.

"Trong hoạt động tín dụng, việc cho vay mua nhà là bình thường, song các ngân hàng khó có thể kiểm soát hết dòng vốn khi ra khỏi cửa nhà băng. Trong đó, nhiều cá nhân vay vốn để kinh doanh bất động sản. Do vậy, không chỉ dòng vốn ngân hàng rót cho chủ đầu tư bất động sản, mà ngay cả với vốn cho vay mua nhà cũng cần phải kiểm soát, nhất là khi tín dụng mua nhà đang 'núp bóng' cho vay tiêu dùng cá nhân, đẩy lãi suất tăng cao", TS. Lịch nêu quan điểm.

Thực tế, sau Tết Kỷ Hợi 2019, mặt bằng lãi suất huy động vốn luôn được các ngân hàng điều chỉnh tăng.

Mức cao nhất được áp dụng cho kỳ hạn dài gần chạm 9%/năm. Nguyên nhân là do các ngân hàng tăng lãi suất đầu vào "chạy đua" huy động vốn để cơ cấu lại nguồn vốn theo quy định của Thông tư 19.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP. HCM (HoREA) phân tích, tình hình lãi suất năm 2018 nhìn chung tương đối ổn định.

Tuy nhiên, kể từ tháng 12/2018 và nhất là đầu năm 2019, lãi suất huy động kỳ hạn 12 tháng trở lên ở tất cả 31 ngân hàng thương mại đều tăng để tái cơ cấu nguồn vốn, đáp ứng tiêu chuẩn an toàn tín dụng, trong đó có 11 ngân hàng có lãi suất tiền gửi ở mức cao từ 8-8,6%/năm (Viet Capital Bank, VietA Bank, VPBank, SCB...).

Do chi phí đầu vào tăng nên lãi suất cho vay tăng theo, từ đó tác động đến lãi suất tín dụng bất động sản, cho vay mua nhà.

Công ty Chứng khoán Bảo Việt (BVSC) nhận định, chủ trương của cơ quan quản lý nhà nước là hướng vốn tín dụng vào các lĩnh vực sản xuất, kinh doanh và giảm nguồn vốn vào lĩnh vực phi sản xuất, có rủi ro cao như bất động sản, bao gồm cả tín dụng cho vay mua nhà.

Mặt khác, mục tiêu tăng trưởng tín dụng năm 2019 của ngành ngân hàng là 14%, tương đương năm 2018, nên lượng vốn cho bất động sản được đánh giá sẽ thấp hơn năm 2018. Do vậy, không chỉ chủ đầu tư, mà người có nhu cầu mua nhà cũng sẽ khó tiếp cận vốn vay hơn.

Vân Linh

Theo tinnhanhchungkhoan.vn

Tỷ giá khó tránh áp lực khi NDT mất giá  Căng thẳng thương mại Mỹ - Trung leo thang buộc Trung Quốc giảm giá nhân dân tệ (NDT), khó tránh tạo áp lực lên tỷ giá VND/USD, song tỷ giá được nhận định khó biến động mạnh. Giá trị USD có xu hướng tăng lên, trong khi giá trị NDT và một số đồng tiền trong khu vực giảm. Ảnh: Đ.T Điều hành...

Căng thẳng thương mại Mỹ - Trung leo thang buộc Trung Quốc giảm giá nhân dân tệ (NDT), khó tránh tạo áp lực lên tỷ giá VND/USD, song tỷ giá được nhận định khó biến động mạnh. Giá trị USD có xu hướng tăng lên, trong khi giá trị NDT và một số đồng tiền trong khu vực giảm. Ảnh: Đ.T Điều hành...

Tin liên quan

Vì sao lãi suất được dự báo khó giảm trong thời gian tới?

Vì sao lãi suất được dự báo khó giảm trong thời gian tới? Lãi suất ngân hàng nào cao nhất trong tháng 6.2019?

Lãi suất ngân hàng nào cao nhất trong tháng 6.2019? Ngân hàng trở lại cuộc đua huy động vốn dài hạn

Ngân hàng trở lại cuộc đua huy động vốn dài hạn Ngân hàng nào có lãi suất cao nhất kỳ hạn 6 tháng?

Ngân hàng nào có lãi suất cao nhất kỳ hạn 6 tháng? Bắt đầu lộ trình hạn chế tín dụng ngoại tệ

Bắt đầu lộ trình hạn chế tín dụng ngoại tệ Ngân hàng Bản Việt dành 1.000 tỷ đồng ưu đãi lãi suất cho SME

Ngân hàng Bản Việt dành 1.000 tỷ đồng ưu đãi lãi suất cho SME

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29 Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17

Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17 Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51

Cuộc gọi vô vọng của người nhà nạn nhân tử vong trong vụ cháy ở Hà Nội09:51 Nội bộ Mỹ mâu thuẫn về Ukraine?08:24

Nội bộ Mỹ mâu thuẫn về Ukraine?08:24 Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02

Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02 Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18

Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18 Ông Trump 'ra tay' trước khi nhậm chức09:28

Ông Trump 'ra tay' trước khi nhậm chức09:28 Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31

Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31 Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26

Chàng trai 20 tuổi kể lại khoảnh khắc lao vào cứu hộ trong vụ cháy quán cà phê02:26 Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11

Tổng thống Putin: Nga sẵn sàng cho một cuộc 'đấu tên lửa' với Mỹ08:11 Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39

Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39Tin đang nóng

Bố di chúc để lại nhà cùng 2,7 tỷ tiền tiết kiệm cho mẹ kế, chúng tôi kéo nhau gặp luật sư để rồi nhận cái kết sững người

Bố di chúc để lại nhà cùng 2,7 tỷ tiền tiết kiệm cho mẹ kế, chúng tôi kéo nhau gặp luật sư để rồi nhận cái kết sững người Cụ ông 86 tuổi kết hôn với mối tình đầu, "có chết cũng bám lấy nhau"

Cụ ông 86 tuổi kết hôn với mối tình đầu, "có chết cũng bám lấy nhau" Hạnh phúc mở tiệc tân gia, tôi sụp đổ khi mẹ chồng tuyên bố một điều

Hạnh phúc mở tiệc tân gia, tôi sụp đổ khi mẹ chồng tuyên bố một điều 'Khi điện thoại đổ chuông' lập kỷ lục rating, nam chính bất tỉnh trong biển lửa

'Khi điện thoại đổ chuông' lập kỷ lục rating, nam chính bất tỉnh trong biển lửa Bắt ghen chồng tại khách sạn, tôi đi đến nhìn cho rõ gương mặt của kẻ thứ 3 tôi bật cười cay đắng

Bắt ghen chồng tại khách sạn, tôi đi đến nhìn cho rõ gương mặt của kẻ thứ 3 tôi bật cười cay đắng Sao Hàn 22/12: Tạo hình gây sốc của Song Hye Kyo, Jang Nara khóc trên sân khấu

Sao Hàn 22/12: Tạo hình gây sốc của Song Hye Kyo, Jang Nara khóc trên sân khấu Mỹ Linh nhào lộn, ke đầu, Minh Tuyết đu dây hát bolero ở 'Chị đẹp đạp gió'

Mỹ Linh nhào lộn, ke đầu, Minh Tuyết đu dây hát bolero ở 'Chị đẹp đạp gió' Khoảnh khắc gây tiếc nuối của Phương Lan - Phan Đạt trước khi ly hôn và đấu tố căng thẳng

Khoảnh khắc gây tiếc nuối của Phương Lan - Phan Đạt trước khi ly hôn và đấu tố căng thẳngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

3 con giáp tài vận hanh thông ngày 22/12

Trắc nghiệm

14:22:55 22/12/2024

Sao Việt 22/12: Vợ Huỳnh Anh xuất hiện sau nghi vấn chia tay

Sao việt

14:20:39 22/12/2024

Đỉnh nhất trend: Mỹ Tâm làm 1 điều gây choáng, "out trình" cả hội fan phú bà của G-Dragon

Nhạc quốc tế

14:03:39 22/12/2024

Thuê 2 ô tô mang đi cầm cố lấy 700 triệu đồng

Pháp luật

14:02:38 22/12/2024

Sự thật giọng hát live của một Anh Trai đang vướng lùm xùm

Nhạc việt

13:48:16 22/12/2024

Sân khấu đỉnh nhất Chị Đẹp 2024: Trọn vẹn cả hình ảnh, âm thanh lẫn diễn xuất, Minh Hằng "xuyên không" về thời "bé Heo"

Tv show

13:34:52 22/12/2024

Hàn Quốc: Bắt giữ Tư lệnh Tình báo quốc phòng liên quan đến thiết quân luật

Thế giới

13:32:52 22/12/2024

Danh tính bất ngờ của vị khách Hàn đi Đà Nẵng 1 mình, bị người đàn ông kéo vào có hành động khiếm nhã

Netizen

13:06:50 22/12/2024

Địa Trung Hải suýt biến mất vì lý do khó tin

Lạ vui

12:31:28 22/12/2024

Nhân vật "hiếm nhất" của Genshin Impact bất ngờ trở lại ở phiên bản mới, fan mừng "phát khóc" vì phải chờ đợi quá lâu

Mọt game

12:21:49 22/12/2024

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ

Công an Hà Nội phối hợp Interpol truy nã quốc tế Mr Hunter Lê Khắc Ngọ CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội

CĂNG: Phan Đạt tung clip 47 phút đáp trả Phương Lan, 1 chi tiết dấy lên tranh cãi dữ dội Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM

Thanh niên 21 tuổi bị đồng hương sát hại ở TPHCM Phương Lan tiết lộ thông tin sốc căn nhà được gia đình Phan Đạt tặng trong lễ cưới?

Phương Lan tiết lộ thông tin sốc căn nhà được gia đình Phan Đạt tặng trong lễ cưới? Rúng động vùng quê khi 2 thiếu niên nghiện game giết người

Rúng động vùng quê khi 2 thiếu niên nghiện game giết người Đi rút tiền ở ATM, cậu học sinh chết lặng khi thấy hơn 260 tỷ đồng trong tài khoản

Đi rút tiền ở ATM, cậu học sinh chết lặng khi thấy hơn 260 tỷ đồng trong tài khoản Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim

Sốc: Hỏa hoạn thiêu rụi nơi tài tử Nam Joo Hyuk đang quay phim Cái chết chấn động showbiz: Minh tinh 22 tuổi nghi sát hại chồng đại gia U80 sau 3 tháng cưới, phán quyết cuối cùng gây phẫn nộ

Cái chết chấn động showbiz: Minh tinh 22 tuổi nghi sát hại chồng đại gia U80 sau 3 tháng cưới, phán quyết cuối cùng gây phẫn nộ Phương Lan viết tâm thư tố căng hậu ly hôn, Phan Đạt: "Giờ ra đòn mới hả?"

Phương Lan viết tâm thư tố căng hậu ly hôn, Phan Đạt: "Giờ ra đòn mới hả?" Kiếp nạn của Trấn Thành giữa drama chia tay đấu tố của Phương Lan - Phan Đạt

Kiếp nạn của Trấn Thành giữa drama chia tay đấu tố của Phương Lan - Phan Đạt