MWG có lãi 382 tỷ đồng trong tháng 5, tăng 19% so với cùng kỳ

VEAM sẽ chia cổ tức bằng tiền gần 53% cho năm 2019

VEAM sẽ chia cổ tức bằng tiền gần 53% cho năm 2019 Thoái bớt vốn ngành bán lẻ, Vietnam Holding rót tiền vào VTP với kỳ vọng về thương mại điện tử

Thoái bớt vốn ngành bán lẻ, Vietnam Holding rót tiền vào VTP với kỳ vọng về thương mại điện tửKết quả kinh doanh tháng 5 của MWG hồi phục nhờ lực cầu mạnh ở ngành hàng điện lạnh.

Bách Hóa Xanh mở mới kỷ lục, doanh thu tăng gần 150% trong 5 tháng đầu năm.

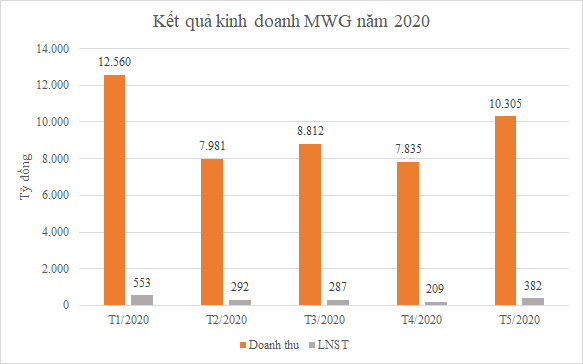

Kết quả kinh doanh của Đầu tư Thế Giới Di Động (HoSE: MWG) có dấu hiệu hồi phục trong tháng 5. Cụ thể doanh thu thuần hợp nhất trong tháng đạt 10.305 tỷ đồng, tăng 32% so với tháng 4 và tăng 19% so với cùng kỳ năm trước. Đây cũng là tháng có doanh thu lớn thứ 2 kể từ đầu năm (chỉ sau tháng có Tết Âm lịch) nhờ đóng góp lớn của ngành hàng điện lạnh trong mùa nắng nóng vừa qua.

Lợi nhuận sau thuế đạt 382 tỷ đồng, tăng 83% so với tháng 4 và tăng 4% so với cùng kỳ năm trước. Biên lợi nhuận ròng tháng 5 quay về mức 3,7%, tương đương giai đoạn trước khi dịch bệnh bùng phát.

Theo MWG yếu tố thuận lợi trên là nhờ mảng kinh doanh Điện Máy Xanh đóng góp hơn 60% doanh thu trong mùa cao điểm tháng 5, đây là mảng có tỷ suất sinh lời cao nhất. Trong khi đó biên lợi nhuận gộp của Bách Hóa Xanh cải thiện đáng kể lên mức 25% trong tháng 5.

Dù có tình hình tốt, MWG nói rằng kết quả kinh doanh tháng 5 không đại diện cho tình hình kinh doanh các tháng còn lại trong năm do đây là mùa cao điểm bán hàng điện lạnh.

Bách Hóa Xanh mở mới kỷ lục, doanh thu tăng gần 150%

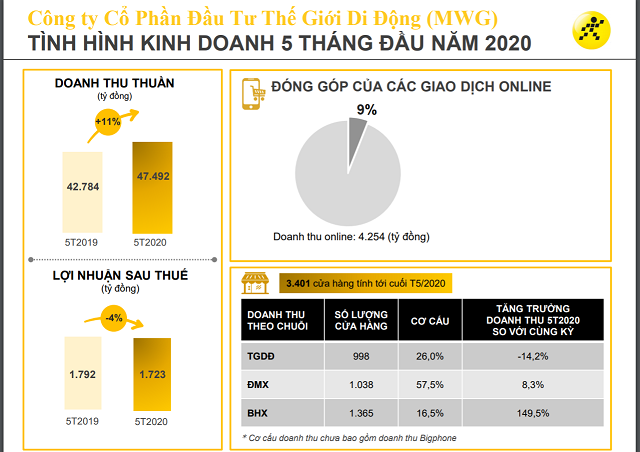

Lũy kế 5 tháng đầu năm, MWG ghi nhận doanh thu thuần hợp nhất đạt 47.492 tỷ đồng, tăng 11% và lợi nhuận sau thuế đạt 1.723 tỷ đồng, giảm 4% so với cùng kỳ năm 2019.

Nhóm sản phẩm gia dụng, ngành hàng điện lạnh đã tăng trưởng doanh thu tích cực; trong khi sản phẩm máy tính xách tay vẫn duy trì mức doanh số hơn gấp đôi so với 5 tháng đầu năm 2019; doanh số từ thực phẩm và hàng tiêu dùng thiết yếu (FMCG) xấp xỉ 2,5 lần so với cùng kỳ. Tuy nhiên ngành hàng điện thoại có xu hướng sụt giảm do sức cầu yếu và các hãng chưa ra sản phẩm mới dưới ảnh hưởng của Covid-19.

Doanh thu online chiếm hơn 9% tổng doanh thu lũy kế 5 tháng của MWG. Nếu chỉ tính riêng Thế Giới Di Động và Điện Máy Xanh, tỷ trọng doanh thu online của hai chuỗi này đạt khoảng 11% (tương tự cuối năm 2019).

Tổng số cửa hàng của cả 3 chuỗi cuối tháng 5 đạt 3.401 cửa hàng. Trong đó, Bách Hóa Xanh tiếp tục tăng quy mô giúp công ty thương lượng các điều khoản tốt hơn cho năm 2020 đối với hàng FMCG, tiếp tục tối ưu hóa công tác mua hàng và kiểm soát hàng hủy.

Tháng 5, Bách Hóa Xanh ghi nhận kỷ lục khai trương 131 cửa hàng mới (trung bình 4 cửa hàng/ngày) và mở rộng địa bàn hoạt động thêm tỉnh Lâm Đồng, trong đó 2/3 số cửa hàng đang hoạt động tại thị trường các tỉnh.

Video đang HOT

Quy mô doanh thu bình quân cho mỗi cửa hàng trong tháng 5 đạt 1,2 tỷ đồng, riêng các cửa hàng trên 1 năm có doanh thu hơn 1,4 tỷ đồng. Chuỗi Bách Hóa Xanh đã có lợi nhuận trước khấu hao (EBITDA> 0) tại cấp độ cửa hàng và trung tâm phân phối. Chuỗi này đang tiến gần đến mục tiêu bù đắp được chi phí khấu hao cho toàn bộ các cửa hàng và trung tâm phân phối vào cuối năm nay (chưa bao gồm chi phí quản lý chung).

Nhà đầu tư săn chuyện riêng tại đại hội

Nhà đầu tư khát thông tin về những câu chuyện riêng của doanh nghiệp, nên tại các đại hội đồng cổ đông năm nay, thay vì chất vấn vì sao doanh nghiệp đặt kế hoạch không tăng trưởng, cổ đông tập trung nhiều hơn vào câu chuyện riêng của "từng nhà".

Chuyện nhận cổ tức đặc biệt tại TAC...

Cuối tuần qua, CTCP Dầu thực vật Tường An (TAC) đã tổ chức thành công Đại hội đồng cổ đông (ĐHCĐ).

Khác với công ty cùng thành viên trong Tập đoàn KIDO (KDC) là KDF, đã thông qua tờ trình sáp nhập vào KDC với phương án khá rõ ràng, thì TAC chỉ có tờ trình xin thông qua chủ trương sáp nhập vào KDC và chia cổ tức đặc biệt 75%, tương đương 7.500 đồng/cổ phiếu. Song hành cùng đó, diễn biến giá cổ phiếu TAC đã có giai đoạn tăng ấn tượng.

Chính vì vậy, bên cạnh các câu hỏi liên quan đến diễn biến giá nguyên liệu đầu vào tác động tới TAC ra sao, cổ đông rất quan tâm tới việc khi nào sẽ chốt danh sách cổ đông để được nhận cổ tức đặc biệt và cụ thể tỷ lệ hoán đổi, thời gian sáp nhập TAC vào KDC ra sao?

Ông Trần Lệ Nguyên, Phó chủ tịch KDC chia sẻ, Tổng công ty Công nghiệp dầu thực vật Việt Nam - VOC (cổ đông lớn của TAC đang sở hữu 26,5%) vẫn còn vốn nhà nước là Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) 36,3%.

Theo đó, ĐHCĐ chỉ xin chủ trương sáp nhập, còn chi tiết phương án sẽ có ĐHCĐ bất thường dự kiến tổ chức tháng 7-8 tới để trình và xin ý kiến cổ đông thông qua nội dung này.

Theo ông Nguyên, sau khi sáp nhập, cổ đông sẽ thấy được sức mạnh của sự kết hợp giữa Tập đoàn và các thành viên. KDC sẽ không chỉ sáp nhập TAC, KDF mà sẽ cả VOC, đồng thời sẽ quay lại lĩnh vực cốt lõi trước đây.

Như vậy, 3 mảng kem, sữa, dầu ăn sẽ được phân phối trên 1 triệu điểm bán hàng, giảm bớt kênh logistic, được hỗ trợ về tài chính, quản trị.

Ở NTC là câu chuyện sở hữu chéo

Cổ phiếu NTC của Công ty cổ phần Khu công nghiệp Nam Tân Uyên cũng nhận được nhiều sự quan tâm của cổ đông.

Thậm chí, có cả nhóm cổ đông di chuyển từ các tỉnh khác và từ Hà Nội bay vào TP.HCM để trực tiếp tham dự Đại hội năm 2020 của NTC.

Tại đây, nội dung giảm sở hữu chéo của Công ty trong mối quan hệ PHR-SIP-NTC được cổ đông quan tâm, đặc biệt là Công ty cổ phần Đầu tư Sài Gòn (SIP) và Công ty cổ phần Cao su Phước Hòa (PHR) đều có những giai đoạn cổ phiếu tăng rất mạnh.

Tại đây, cổ đông cũng thắc mắc về tiến trình bồi thường đất khu công nghiệp cho PHR. Ban lãnh đạo cho biết, Tập đoàn Công nghiệp Cao su Việt Nam và PHR đã có thoả thuận xác định chi phí bồi thường, hỗ trợ thiệt hại kinh tế là 2,5 tỷ đồng/ha.

Mức bồi thương này làm phát sinh tăng tổng mức đầu tư dự án Khu công nghiệp Nam Tân Uyên mở rộng giai đoạn 2 (NTC 3) lên 1.485 tỷ đồng.

Theo đó, NTC có tờ trình về nội dung muốn thanh toán sớm khoản hỗ trợ thiệt hại kinh tế do thanh lý sớm vườn cây cao su của PHR giá trị 865 tỷ đồng, tương ứng diện tích 345,86 ha trong thời gian thực hiện điều chỉnh tổng mức đầu tư với các cấp có thẩm quyền. Việc này giúp NTC sớm thực hiện về các thủ tục đất đai và nhận bàn giao đất triển khai dự án.

Chính nhờ thông tin trên, cổ phiếu PHR ngay lập tức đã có phiên tím trần và bật tăng mạnh mẽ.

GVR nóng việc thoái vốn tại SIP

Cuối tuần trước, Tập đoàn Công nghiệp cao su Việt Nam (GVR) cũng tổ chức Đại hội với câu chuyện được quan tâm nhất là thoái vốn tại CTCP Đầu tư Sài Gòn (SIP) và kế hoạch phát triển khu công nghiệp (vốn được thị trường xem là ngành sẽ hưởng lợi từ xu hướng dịch chuyển nhà máy sang Việt Nam). Tại Đại hội, lãnh đạo GVR cho biết, VRG hiện đã thẩm định giá xong trong việc thoái vốn tại SIP.

Tuy nhiên, GVR muốn bán trực tiếp qua sàn, trong khi quy định trước đây là thoái vốn thông qua đấu giá. Đến nay, chưa có quyết định cuối cùng và GVR đang tiến hành thẩm định giá lần hai, dự kiến sẽ thoái vốn tại SIP trong năm 2020.

Ngoài ra, lãnh đạo GVR còn cho biết, giá trị cần phải thoái vốn của GVR theo phương án đã được phê duyệt là 2.061 tỷ đồng, trong đó khoản 1.079 tỷ đồng là ở 5 công ty thủy điện. GVR sẽ tiếp tục thoái vốn các doanh nghiệp khác, kể cả các doanh nghiệp hoạt động hiệu quả để tập trung đầu tư các lĩnh vực có biên lợi nhuận cao là phát triển khu công nghiệp gắn liền với khu dân cư.

GVR hiện quản lý 16 khu công nghiệp với tổng diện tích gần 6.566 ha."Đây là lĩnh vực có lợi nhuận cao, tiềm năng và có nhiều lợi thế nên tập trung đầu tư mạnh trong năm 2020 và cho giai đoạn 2021-2025", Tổng giám đốc GVR cho biết.

LCG: Dòng tiền triển khai dự án mới ở đâu?

Với CTCP Licogi16 (LCG), đơn vị vốn được xem sở hữu quỹ đất ở Đồng Nai - là "mỏ vàng" của doanh nghiệp khi đất khu vực này tăng giá trong nhiều năm qua, nhưng có kết quả quý I/2020 sụt giảm và bài toán dòng tiền yếu, khiến nhiều cổ đông lo lắng "tài sản tốt" nhưng lại không có tiền triển khai.

Ông Bùi Dương Hùng, Chủ tịch HĐQT cho biết, LCG có giải pháp, kế hoạch hành động cho quý II-IV để đạt mục tiêu năm 2020. Dự kiến, Công ty sẽ mang về 1.053 tỷ đồng doanh thu và 58 tỷ đồng lợi nhuận trong quý II.

Sau Đại hội, LCG khiến cổ đông vui mừng khi cổ phiếu tăng mạnh.

Liên quan đến câu chuyện phát hành không thành công trong năm 2019 có ảnh hưởng đến dòng tiền 2020, ông Hùng chia sẻ, dự án Điền Phước ước tính giá đất thương phẩm 13 triệu đồng/m2, trong khi dự án bên cạnh sân bay đang bán 26 triệu đồng/m2...

Theo ông Hùng, nếu bỏ vào đây 1.000 tỷ đồng thì giờ đã có ngay lợi nhuận không dưới 3.500 tỷ đồng. Tuy nhiên, không phát hành được thì không có vốn triển khai.

"Chúng tôi đã phải bàn phương án kêu gọi đối tác đầu tư, nhưng họ yêu cầu chia lợi nhuận không dưới 50%. Còn phương án xấu nữa là chuyển nhượng dự án, chỉ được 400 tỷ đồng lợi nhuận, hạch toán trong năm 2020 là hết", ông Hùng nói.

MWG - tâm điểm là chuỗi Bách Hóa xanh

Tại Đại hội của CTCP Đầu tư thế giới di động (MWG) năm nay cũng có rất đông cổ đông tham dự như mọi năm.

Để đảm bảo tổ chức ĐHCĐ an toàn trước dịch bệnh Covid-19, MWG tổ chức tại trụ sở Công ty để sử dụng các công nghệ, cơ sở vật chất và tổ chức dự online cho những cổ đông nước ngoài, cổ đông trong nước không thể tới tham dự trực tiếp.

Vấn đề được quan tâm ở MWG là mảng Bách Hoá Xanh (BHX) đang ở hiện trạng nào, bởi đây được xem là động lực tăng trưởng của MWG trong các năm tiếp theo.

Lãnh đạo MWG cho biết, MWG đang tập trung phát triển BHX online. Theo đó, Công ty sẽ quyết định mở nhiều DC (trung tâm phân phối) trước khi thúc đẩy kênh này. Tại thị trường phía Nam, quy hoạch từ 1 DC thì phải lên 9-10 DC vào cuối năm nay để giảm đoạn đường đi từ DC đến khách hàng.

Điểm hoà vốn tiếp tục là câu hỏi của nhiều cổ đông MWG. Lãnh đạo MWG chia sẻ, tháng 3/2020 là tháng đột biến mà BHX báo lãi, nhưng đó là lãi vì may mắn, doanh thu 1 cửa hàng là 1,6 tỷ đồng. Các tháng sau, biên lãi gộp 24-25%.

Với lãi gộp này, chi phí cửa hàng khoảng 19-20%, chi phí của trung tâm phân phối 5-6%. Tiền kiếm được đang bù đắp vừa vặn trang trải cho cửa hàng và DC. Để có lãi, doanh thu của các cửa hàng phải đẩy lên và gia tăng lãi gộp thêm nữa.

Có 2 định hướng chính của BHX nếu muốn bắt đầu tiệm cận điểm hoà vốn và sinh lời. Đó là phải giảm tốc độ mở rộng cửa hàng, vì mức sinh lời mỗi cửa hàng chưa đủ để bù đắp chi phí của trung tâm phân phối, đặc biệt ở các tỉnh nhỏ.

Còn nếu đi theo định hướng khác thì MWG sẽ đẩy mạnh việc tăng tốc, mở rộng cửa hàng để lấy thêm thị phần và đặc biệt, mở rộng ở các tỉnh mới phải đầu tư nhiều cho trung tâm phân phối.

Như vậy, kịch bản năm 2020, MWG sẽ tiếp tục mở nhiều cửa hàng và trung tâm phân phối nhỏ hơn, để các cụm tỉnh có 50-100 cửa hàng.

Với quy mô năm nay BHX đạt doanh thu gần 20.000 tỷ đồng (năm 2019, Co.op mart đạt doanh thu 33.000 tỷ đồng), tức quy mô hiện nay, BHX bằng trên 50% của Co.op mart, đủ để xây dựng niềm tin với các nhà cung cấp rằng, BHX sẽ lớn trong tương lai.

Đi qua nhiều đại hội của các doanh nghiệp lớn, có thể thấy, cổ đông năm nay tập trung nhiều hơn với các vấn đề doanh nghiệp bị tác động ra sao trước dịch bệnh và giải pháp ứng phó, hoặc những điểm tích cực có thể trông chờ mang lại nguồn thu tốt trong bối cảnh đặc biệt như năm 2020.

Đặc biệt, những doanh nghiệp có câu chuyện riêng, tái cấu trúc rất thu hút sự quan tâm của nhà đầu tư.

VCSC: "Dịch Covid-19 khiến PVD gia tăng chi phí, giảm hiệu suất hoạt động"  VCSC dự báo năm 2020, PVD sẽ đạt 4 triệu USD lợi nhuận ròng sau CĐTS, giảm so với con số 7 triệu USD trong báo cáo được công bố trước đó. Trong báo cáo mới được công bố, CTCK Bản Việt (VCSC) đánh giá dịch Covid-19 khiến PVDrilling (PVD) gia tăng chi phí, giảm hiệu suất hoạt động. Cụ thể, PVD hiện...

VCSC dự báo năm 2020, PVD sẽ đạt 4 triệu USD lợi nhuận ròng sau CĐTS, giảm so với con số 7 triệu USD trong báo cáo được công bố trước đó. Trong báo cáo mới được công bố, CTCK Bản Việt (VCSC) đánh giá dịch Covid-19 khiến PVDrilling (PVD) gia tăng chi phí, giảm hiệu suất hoạt động. Cụ thể, PVD hiện...

Tin liên quan

Thế giới Di động lại đổi tham vọng 10 tỷ USD như thế nào?

Thế giới Di động lại đổi tham vọng 10 tỷ USD như thế nào? Thế giới Di động (MWG) hạ 30% mục tiêu lãi ròng 2020 về 3.450 tỷ đồng, trình phương án ESOP tỷ lệ 3%

Thế giới Di động (MWG) hạ 30% mục tiêu lãi ròng 2020 về 3.450 tỷ đồng, trình phương án ESOP tỷ lệ 3% Thế giới Di động thiệt hại nặng khi tạm đóng hơn 600 cửa hàng

Thế giới Di động thiệt hại nặng khi tạm đóng hơn 600 cửa hàng Thế giới Di động: Quý đầu năm đạt 1.132 tỷ LNST, Bách Hoá Xanh đã chiếm 22% tỷ trọng doanh số khi ngành cốt lõi sụt giảm do Covid-19

Thế giới Di động: Quý đầu năm đạt 1.132 tỷ LNST, Bách Hoá Xanh đã chiếm 22% tỷ trọng doanh số khi ngành cốt lõi sụt giảm do Covid-19 Bách Hóa Xanh bán hàng kỷ lục, lợi nhuận tháng 3 của MWG vẫn giảm 8%

Bách Hóa Xanh bán hàng kỷ lục, lợi nhuận tháng 3 của MWG vẫn giảm 8% Chủ tịch Thế giới di động: Lỗ là điều không tưởng, mỗi ngày đều tự hỏi tại sao giá cổ phiếu giảm mạnh

Chủ tịch Thế giới di động: Lỗ là điều không tưởng, mỗi ngày đều tự hỏi tại sao giá cổ phiếu giảm mạnh

Chủ tịch và CEO Thế giới Di động chi gần trăm tỷ gom cổ phần

Chủ tịch và CEO Thế giới Di động chi gần trăm tỷ gom cổ phần Kinh doanh như Thế Giới Di Động: Thay đổi hay là chết?

Kinh doanh như Thế Giới Di Động: Thay đổi hay là chết? Các công ty chứng khoán nhận định ra sao về triển vọng lợi nhuận của Bách Hóa Xanh?

Các công ty chứng khoán nhận định ra sao về triển vọng lợi nhuận của Bách Hóa Xanh? Sửa đổi Nghị định 20/2017/NĐ-CP: Vì sao doanh nghiệp phản đối trần chi phí lãi vay?

Sửa đổi Nghị định 20/2017/NĐ-CP: Vì sao doanh nghiệp phản đối trần chi phí lãi vay? Diễn biến TTCK khó lường, VOF VinaCapital đầu tư 20 triệu USD vào tập đoàn khách sạn tư nhân hàng đầu Việt Nam

Diễn biến TTCK khó lường, VOF VinaCapital đầu tư 20 triệu USD vào tập đoàn khách sạn tư nhân hàng đầu Việt Nam VDSC dự phóng Bách hóa Xanh sẽ lỗ ròng khoảng 400 tỷ đồng trong năm 2020

VDSC dự phóng Bách hóa Xanh sẽ lỗ ròng khoảng 400 tỷ đồng trong năm 2020 Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34

SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34 Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07

Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07 Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32

Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32 Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27

Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39

Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39 Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15

Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15 Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11

Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11Tin đang nóng

Hyun Bin không hề rung động với Son Ye Jin?

Hyun Bin không hề rung động với Son Ye Jin? Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng

Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng Tranh cãi vì giá mì tôm, gã đàn ông xăm trổ đạp người phụ nữ mang thai 4 tháng

Tranh cãi vì giá mì tôm, gã đàn ông xăm trổ đạp người phụ nữ mang thai 4 tháng Nữ nghệ sĩ là đại gia có biệt thự TP.HCM 20 tỷ, 40 tuổi tự sinh con, bế con riêng về thăm nhà chồng cũ

Nữ nghệ sĩ là đại gia có biệt thự TP.HCM 20 tỷ, 40 tuổi tự sinh con, bế con riêng về thăm nhà chồng cũ Ca khúc cứu vớt cuộc đời nữ ca sĩ xinh đẹp quê Bắc Ninh, năm 2018 tuyên bố rời showbiz nếu không có 1 thứ

Ca khúc cứu vớt cuộc đời nữ ca sĩ xinh đẹp quê Bắc Ninh, năm 2018 tuyên bố rời showbiz nếu không có 1 thứ Ưng Hoàng Phúc đã có mặt để làm việc với Công an TP.HCM theo thư triệu tập

Ưng Hoàng Phúc đã có mặt để làm việc với Công an TP.HCM theo thư triệu tập Ca khúc giúp nữ ca sĩ xinh đẹp quê Hà Nội mua được 3 căn nhà, 30 tuổi chưa lấy chồng

Ca khúc giúp nữ ca sĩ xinh đẹp quê Hà Nội mua được 3 căn nhà, 30 tuổi chưa lấy chồng Siêu bão số 9 Ragasa vẫn mạnh cực đại, Quảng Ninh - Nghệ An sắp mưa lớn dữ dội

Siêu bão số 9 Ragasa vẫn mạnh cực đại, Quảng Ninh - Nghệ An sắp mưa lớn dữ dộiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Trong tháng tới, 3 con giáp này dễ nhận tiền lớn từ người thân cơ hội bứt phá tài chính mạnh mẽ

Trắc nghiệm

12:14:20 23/09/2025

Mắt siêu bão Ragasa nhìn từ vũ trụ: Hình ảnh khiến cả thế giới lo lắng

Tin nổi bật

12:12:19 23/09/2025

Trùm giang hồ Bình 'Kiểm' bị Viện kiểm sát đề nghị từ 13 - 15 năm tù

Pháp luật

12:06:03 23/09/2025

Váy áo họa tiết là nốt nhạc rực rỡ trong tủ đồ

Thời trang

11:53:32 23/09/2025

Rắn hổ mang dài 1,5m chui vào bồn cầu khách sạn Ấn Độ, du khách hoảng loạn

Thế giới

11:41:20 23/09/2025

Thần đồng Lamine Yamal cầm iPhone 17 trên tay gây sốt, lương 1 tuần đủ sắm cả trăm chiếc điện thoại

Sao thể thao

11:36:07 23/09/2025

One UI 8 cập bến dòng Galaxy S24

Thế giới số

11:31:13 23/09/2025

'Nàng Mơ' Trà My liên tục trúng tủ, gây chú ý tại show thực tế người mẫu

Phong cách sao

11:28:32 23/09/2025

Hot girl Diệp Phương Linh là ai mà nóng bỏng cỡ này?

Netizen

11:21:30 23/09/2025

Chưa có xe giao, Yamaha PG-1 2025 đã "kênh" giá tại một số đại lý

Xe máy

11:05:04 23/09/2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025 Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang

Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang Nam diễn viên Trần Quang Tiền tử vong tại nhà

Nam diễn viên Trần Quang Tiền tử vong tại nhà Diễn viên bí ẩn nhất Tử Chiến Trên Không: Google bó tay không tìm ra danh tính, từng xuất hiện ở LHP Cannes mới tài

Diễn viên bí ẩn nhất Tử Chiến Trên Không: Google bó tay không tìm ra danh tính, từng xuất hiện ở LHP Cannes mới tài 1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn?

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn? Em bé hot nhất sân Hàng Đẫy ngồi ghế VIP, là con của chủ tịch CLB Hà Nội và "Hoa hậu nghèo nhất Việt Nam"

Em bé hot nhất sân Hàng Đẫy ngồi ghế VIP, là con của chủ tịch CLB Hà Nội và "Hoa hậu nghèo nhất Việt Nam" Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt

Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý!

Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý! Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn

Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn Diễn biến tội ác của người đàn bà đầu độc chồng và 3 cháu ruột bằng xyanua

Diễn biến tội ác của người đàn bà đầu độc chồng và 3 cháu ruột bằng xyanua