Mục sở thị những cổ phiếu có EPS khủng trong 6 tháng

Choáng vay gói 30.000 tỷ, dân bất ngờ phải chịu lãi cao

Choáng vay gói 30.000 tỷ, dân bất ngờ phải chịu lãi cao Những sự thật đằng sau chuỗi dự án xanh tiêu chuẩn Mỹ

Những sự thật đằng sau chuỗi dự án xanh tiêu chuẩn MỹHầu hết các doanh nghiệp có “truyền thống” EPS (thu nhập trên mỗi cổ phần) cao nhất trên sàn lại tiếp tục ghi nhận kết quả kinh doanh tích cực trong 6 tháng đầu năm nay.

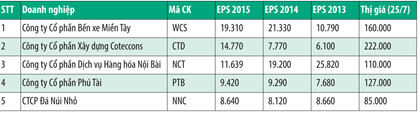

Tính đến thời điểm này, đã có nhiều doanh nghiệp trong nhóm doanh nghiệp có EPS cao nhất trên sàn công bố kết quả kinh doanh 6 tháng, như CTCP Bến xe Miền Tây (WCS), CTCP Xây dựng Cotec (CTD), CTCP Phú Tài (PTB), CTCP Đá Núi Nhỏ (NNC), CTCP Dịch vụ Hàng hóa Nội Bài (NCT).

Ba doanh nghiệp ngành xây dựng và vật liệu xây dựng là PTB, NNC, CTD ghi nhận sự tăng trưởng mạnh mẽ về doanh thu, lợi nhuận, với mức tăng của lợi nhuận ròng ít nhất là 52%.

Cụ thể, theo báo cáo báo cáo tài chính hợp nhất quý II/2016 của CTD, trong kỳ, Công ty ghi nhận doanh thu thuần 5.000 tỷ đồng, tăng trưởng 80% so với cùng kỳ 2015. Lợi nhuận sau thuế đạt 355 tỷ đồng, tăng 150,85% so với cùng kỳ. Tăng trưởng lợi nhuận quý II của CTD có đóng góp không nhỏ của việc giảm chi phí quản lý doanh nghiệp (giảm mạnh 46,93%) và nhờ hoàn nhập dự phòng khoản phải thu khó đòi.

Tính chung 6 tháng đầu năm, CTD đạt 8.145 tỷ đồng doanh thu thuần và 595 tỷ đồng lợi nhuận sau thuế, tăng trưởng lần lượt 86% và 177% so với cùng kỳ 2015, EPS lên tới 12.090 đồng.

CTD luôn có tên trong Top doanh nghiệp có EPS cao nhất trên thị trường chứng khoán. Năm 2015, EPS của Công ty đạt 14.770 đồng. Với hiệu quả kinh doanh cao và vị thế vững chắc của doanh nghiệp trên thị trường xây dựng, CTD đang là cổ phiếu có thị giá cao nhất thị trường chứng khoán, đạt 222.000 đồng/CP khi đóng cửa phiên 25/7.

Tại PTB, dù chưa chính thức công bố báo cáo tài chính quý II/2016, nhưng theo HĐQT Công ty, 6 tháng đầu năm nay, doanh thu thực hiện của PTB đạt 1.644,2 tỷ đồng, đạt 47% kế hoạch năm, tăng 18% so với cùng kỳ. Lợi nhuận trước thuế ghi nhận trong kỳ của PTB là 129,5 tỷ đồng, đạt 53% kế hoạch năm và tăng trưởng 52% so với cùng kỳ. Với mức lợi nhuận này, ước tính, EPS của cổ phiếu PTB trong 6 tháng đầu năm đạt tối thiểu 6.000 đồng.

Video đang HOT

Được biết, trong 6 tháng cuối năm, PTB đặt mục tiêu doanh thu 1.800 tỷ đồng doanh thu và lãi trước thuế 160 tỷ đồng.

Với NNC, doanh nghiệp nhỏ mà “không nhỏ”về hiệu quả kinh doanh trong nhiều năm qua, theo báo cáo tài chính quý II của NNC, trong kỳ, Công ty lãi ròng gần 53 tỷ đồng, tăng 52% so với cùng kỳ năm ngoái. Lũy kế 6 tháng đầu năm 2016, NNC đạt 265,8 tỷ đồng doanh thu thuần, tăng 22,7% so với cùng kỳ; lợi nhuận sau thuế đạt gần 91 tỷ đồng, tăng 81,3% so với cùng kỳ 2015. Với 16,44 triệu cổ phiếu NNC đang được lưu hành, ước tính EPS 6 tháng đầu năm của Công ty đạt trên 5.500 đồng/CP.

Năm 2016, NNC đặt mục tiêu doanh thu 500 tỷ đồng và 145 tỷ đồng lợi nhuận sau thuế, với kết quả nửa đầu năm Công ty đã hoàn thành 78,6% kế hoạch lợi nhuận cả năm.

Tại một doanh nghiệp khác là WCS, mức EPS 6 tháng của Công ty này đạt 9.417 đồng. Lũy kế 6 tháng đầu năm 2016, WCS đạt doanh thu thuần 59,4 tỷ đồng, tăng 11% và lợi nhuận sau thuế đạt 28,6 tỷ đồng, tăng 24,3% so với cùng kỳ năm ngoái.

Với NCT, kết quả kinh doanh 6 tháng đầu năm nay có chút gây thất vọng với giới đầu tư khi tổng doanh thu đạt 355,2 tỷ đồng, giảm 14,94% so với cùng kỳ; lợi nhuận sau thuế đạt 142,4 tỷ đồng, giảm 21,05% so với cùng kỳ 2015. Tuy nhiên, EPS của NCT vẫn đạt gần 5.500 đồng.

Theo giải trình của NCT, nguyên nhân của sự sụt giảm mạnh về doanh thu và lợi nhuận tổng sản lượng hàng hóa phục vụ trong 6 tháng đầu năm giảm 9,34% so với cùng kỳ, xuất phát từ việc sản lượng phục vụ hàng hóa quốc tế của NCT (chiếm tới 69,22% cơ cấu hàng hóa phục vụ của NCT) giảm mạnh tới 17,59% so với cùng kỳ 2015.

Anh Quốc

Theo_Tin Nhanh Chứng Khoán

Cổ phiếu cần quan tâm ngày 26/5

Đầu tư Chứng khoán trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 26/5 của các công ty chứng khoán.

FMC: Khuyến nghị trung lập

CTCK BIDV (BSC)

Kết quả kinh doanh quý I/2016 của CTCP Thực phẩm Sao Ta (mã FMC) cải thiện nhẹ so với cùng kỳ năm ngoái. Doanh thu tăng 8% so với cùng kỳ, đạt 543 tỷ đồng nhờ vào thị trường EU. Cụ thể, xuất khẩu vào Mỹ giảm 22% so với cùng kỳ còn 146 tỷ đồng trong khi xuất khẩu vào Nhật và EU tăng 12% và 84% so với cùng kỳ đạt tương ứng 199 tỷ đồng và 103 tỷ đồng. Doanh thu nội địa cũng tăng vọt 79% lên 47 tỷ đồng.

Do quý I không phải nằm trong mùa thu hoạch tôm, sự khan hiếm nguyên vật liệu tôm đầu vào khiến biên lợi nhuận gộp giảm còn 7% và biên lợi nhuận hoạt động còn 3%. Mặc dù lợi nhuận hoạt động giảm 18% so với cùng kỳ còn 16 tỷ đồng, lợi nhuận khác và thuế suất TNDN giảm giúp lợi nhuận sau thuế tăng 29%, lên 15 tỷ đồng.

Trong năm 2016, Sao Ta đặt mục tiêu 3.360 tỷ đồng doanh thu, tăng 17% so với cùng kỳ, và 100 tỷ đồng lợi nhuận trước thuế, giảm 4%. Trong khi rủi ro giảm giá sản phẩm tôm vẫn ở mức cao do sự hồi phục nuôi trồng thủy sản ở Thái Lan, lượng đánh bắt tăng mạnh ở Argentina và lượng tồn kho lớn cuối 2015, tình trạng hạn hán và xâm nhập mặn ở đồng bằng sông Cửu Long nhiều khả năng sẽ khiến giá nguyên vật liệu tôm trong nước tiếp tục tăng trong năm nay.

Chúng tôi định giá FMC ở mức 21.5k đồng/cp tại thời điểm cuối 2016, dựa trên phương pháp so sánh. Tổng mức sinh lời kỳ vọng là 11%, bao gồm cả 5% suất sinh lời cổ tức tiền mặt. Với giả định rủi ro giá đầu vào cao năm 2016, chúng tôi có quan điểm TRUNG LẬP với cổ phiếu Sao Ta tại mức giá hiện tại là 21.3k đồng/cp.

>> Tải báo cáo

SWC: Khuyến nghị mua vào

CTCP MB (MBS)

Tổng CTCP Đường sông miền Nam (mã SWC) hiện đang là một trong những công ty hàng đầu trong ngành vận tải thủy, xếp dỡ hàng hóa, cơ khí đóng tàu, tư vấn thiết kế và thi công công trình, công ty có quan hệ mật thiết với các hãng tàu uy tín, các dịch vụ của công ty luôn đảm bảo đúng lịch trình với giá cước phù hợp, đáp ứng yêu cầu riêng của từng khách hàng.

Thời gian qua SCIC đã thoái vốn khỏi SWC, Công ty TNHH MTV Đầu tư Hạ tầng Sotrans đã mua vào phần vốn của SWC và tiếp tục mua vào mạnh các cổ phần của các nhà đầu tư cá nhân tổ chức khác bán ra và hiện tại đã nắm hơn 51% phần vốn.

Kết quả kinh doanh quý I/2016 của công ty tăng trưởng mạnh so với cùng kỳ với lợi nhuận sau thuế đạt 22 tỷ đồng tăng trưởng 407%, doanh thu của công ty đạt 49 tỷ đồng tăng trưởng 103%. Đóng góp phần lớn vào doanh thu với mức tăng thu 660% do nhận lãi từ công ty liên kết Keppel Land. Đại hội cổ đông năm 2016 cũng đã thống nhất chia cổ tức năm 2015 với 5% tiền mặt và thoái vốn khỏi tòa nhà Saigon Centre dự kiến theo giá thị trường khoảng 40 triệu USD.

Theo kế hoạch từ HNX trong thời gian tới cổ phiếu trên sàn Upcom sẽ được cho vay ký quỹ với một số cổ phiếu có tình hình tài chính tốt và HNX cũng sẽ xây dựng bổ bảng cổ phiếu Upcom Premium, chúng tôi nhận định SWC sẽ được lựa chọn vào bảng Upcom Premium và được giao dịch ký quỹ vay margin khi tình hình tài chính của công ty tốt với 4 năm liên tiếp lợi nhuận tăng trưởng. ROE năm 2015 đạt 6.85%, lợi nhuận sau thuế đạt 66 tỷ với yêu cầu vào bảng Upcom Premium là ROE từ 5% trở lên, lợi nhuận năm gần nhất trên 30 tỷ.

Ngày 27/5 là ngày chốt quyền cổ tức bằng tiền mặt 2015 với tỷ lệ 5%. Chúng tôi khuyến nghị nhà đầu tư mua vào cổ phiếu SWC với tầm nhìn 1 năm với định giá cổ phiếu 20.000 đồng tăng trưởng 33% chưa tính cổ tức 5%.

T.Thúy

Theo_Tin Nhanh Chứng Khoán

Cổ phiếu giảm nhanh, SHI khẳng định vẫn hoạt động bình thường  Cổ phiếu SHI đã giảm 17,8% trong vòng 1 tháng qua, chủ yếu do việc mất giá tới 14,8% trong tuần qua. Tuy nhiên, lãnh đạo công ty khẳng định hoạt động kinh doanh của công ty vẫn diễn ra bình thường và tiếp tục ghi nhận khoản lãi 10,5 tỷ đồng trong tháng 4/2016. Trước tình hình cổ phiếu SHI của CTCP...

Cổ phiếu SHI đã giảm 17,8% trong vòng 1 tháng qua, chủ yếu do việc mất giá tới 14,8% trong tuần qua. Tuy nhiên, lãnh đạo công ty khẳng định hoạt động kinh doanh của công ty vẫn diễn ra bình thường và tiếp tục ghi nhận khoản lãi 10,5 tỷ đồng trong tháng 4/2016. Trước tình hình cổ phiếu SHI của CTCP...

Tin liên quan

CPI tháng 7 tăng 0,13%, thấp nhất 4 năm

CPI tháng 7 tăng 0,13%, thấp nhất 4 năm Giá vàng hôm nay 24/7: Giá vàng SJC giảm 40.000 đồng/lượng

Giá vàng hôm nay 24/7: Giá vàng SJC giảm 40.000 đồng/lượng Đại gia vàng nợ thuế trăm tỷ được "cứu"

Đại gia vàng nợ thuế trăm tỷ được "cứu" Đăng ký thành lập doanh nghiệp: Những tiến triển tích cực

Đăng ký thành lập doanh nghiệp: Những tiến triển tích cực Chứng khoán dễ rủi ro trong ngắn hạn

Chứng khoán dễ rủi ro trong ngắn hạn CPI 6 tháng đầu năm 2016 tăng 1,72%, áp lực lạm phát dồn vào 6 tháng cuối năm

CPI 6 tháng đầu năm 2016 tăng 1,72%, áp lực lạm phát dồn vào 6 tháng cuối năm

Sáng ngày 24/6, tỷ giá trung tâm giảm 2 đồng/USD, giá vàng tiếp đà tăng

Sáng ngày 24/6, tỷ giá trung tâm giảm 2 đồng/USD, giá vàng tiếp đà tăng Quý II/2016, lợi nhuận VHC ước đạt 140 - 150 tỷ đồng

Quý II/2016, lợi nhuận VHC ước đạt 140 - 150 tỷ đồng Khối ngoại bán ròng hơn 80 tỷ đồng trong phiên 23/6

Khối ngoại bán ròng hơn 80 tỷ đồng trong phiên 23/6 SPP: Các lãnh đạo chủ chốt đồng loạt đăng ký mua 6 triệu cổ phiếu

SPP: Các lãnh đạo chủ chốt đồng loạt đăng ký mua 6 triệu cổ phiếu Khối ngoại bán ròng mạnh KLS trong phiên 22/6

Khối ngoại bán ròng mạnh KLS trong phiên 22/6 Licogi 13 hoàn thành đền bù đợt 1 Dự án Hội An Green Village

Licogi 13 hoàn thành đền bù đợt 1 Dự án Hội An Green Village Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03

Đường Lên Đỉnh Olympia bắt nguồn từ đâu, bí ẩn về tên gọi gây sốc?03:03 Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49

Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49 TP Hồ Chí Minh: Xác minh nhóm thanh niên hành hung đôi nam nữ giữa đường00:59

TP Hồ Chí Minh: Xác minh nhóm thanh niên hành hung đôi nam nữ giữa đường00:59Tin đang nóng

Diễn viên 41 tuổi vừa cầu hôn bạn gái bác sĩ kém 16 tuổi: Từng hủy hôn nữ nghệ sĩ nổi tiếng, siêu giàu

Diễn viên 41 tuổi vừa cầu hôn bạn gái bác sĩ kém 16 tuổi: Từng hủy hôn nữ nghệ sĩ nổi tiếng, siêu giàu Căng thẳng vụ nam ca sĩ để chó cưng cắn chết 1 nữ CEO nhưng bị lật tẩy nói dối trắng trợn

Căng thẳng vụ nam ca sĩ để chó cưng cắn chết 1 nữ CEO nhưng bị lật tẩy nói dối trắng trợn Hình ảnh gây kinh ngạc của Lý Nhược Đồng ở chợ đêm

Hình ảnh gây kinh ngạc của Lý Nhược Đồng ở chợ đêm Sao nữ Vbiz bốc lửa vạn người mê: Nay thần kinh không ổn định, lang thang xin ăn ở Mỹ

Sao nữ Vbiz bốc lửa vạn người mê: Nay thần kinh không ổn định, lang thang xin ăn ở Mỹ Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động

Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động Trường hợp đáng kinh ngạc của cô gái trẻ có khả năng "du hành thời gian"

Trường hợp đáng kinh ngạc của cô gái trẻ có khả năng "du hành thời gian" Vợ Charlie Kirk lần đầu lên tiếng sau khi chồng bị ám sát

Vợ Charlie Kirk lần đầu lên tiếng sau khi chồng bị ám sát Hôn nhân viên mãn hơn 2 thập kỷ của nữ NSND vừa lên chức giám đốc nhà hát

Hôn nhân viên mãn hơn 2 thập kỷ của nữ NSND vừa lên chức giám đốc nhà hátTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tóc Tiên hớ miệng để lộ tình trạng hôn nhân hiện tại?

Sao việt

21:50:51 13/09/2025

Máy bay SpiceJet rơi bánh khi cất cánh, 70 hành khách thoát nạn

Thế giới

21:45:26 13/09/2025

Ngắm nhan sắc top 10 ứng viên Miss Grand Vietnam 2025

Người đẹp

21:43:14 13/09/2025

"Đệ nhất mỹ nhân cổ trang" Tôn Phi Phi ly hôn đại gia

Sao châu á

21:40:05 13/09/2025

"Ông ăn chả, bà ăn nem", tôi ân hận khi suốt ngày chìm đắm bên trai trẻ

Góc tâm tình

21:23:59 13/09/2025

Vụ thảm án ở Đắk Lắk: Nghi phạm cướp xe, dùng nước rửa vết máu trên đường

Pháp luật

21:10:13 13/09/2025

Vụ tâm thư "cứu con khỏi dì ghẻ": Công an Hà Nội sẽ xử lý hành vi bạo hành

Tin nổi bật

20:44:46 13/09/2025

Trúng số độc đắc đúng ngày 14/9/2025, bùng nổ tài lộc, 3 con giáp được Thần Tài 'sủng ái', tiền bạc nhiều vô kể, ung dung mà hưởng phước lành

Trắc nghiệm

20:35:17 13/09/2025

Aston Villa sẽ giúp Sancho dự World Cup

Sao thể thao

20:35:04 13/09/2025

Khán giả đội mưa, xếp hàng chờ xem "Em xinh say hi"

Nhạc việt

20:11:56 13/09/2025

Tóc Tiên không còn che giấu chuyện dọn khỏi biệt thự?

Tóc Tiên không còn che giấu chuyện dọn khỏi biệt thự? 3 cái chết nghi thế lực ngầm nhúng tay ở Cbiz: Vụ ngã lầu của "mỹ nam cổ trang" chưa phải kinh hoàng nhất!

3 cái chết nghi thế lực ngầm nhúng tay ở Cbiz: Vụ ngã lầu của "mỹ nam cổ trang" chưa phải kinh hoàng nhất! Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết

Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng

Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng Con gái chuyển giới của tỷ phú Elon Musk được ví như Rapunzel bước ra từ cổ tích: Tên tuổi mới của làng mẫu quốc tế

Con gái chuyển giới của tỷ phú Elon Musk được ví như Rapunzel bước ra từ cổ tích: Tên tuổi mới của làng mẫu quốc tế Hình ảnh cuối cùng của Vu Mông Lung trước khi qua đời vì ngã lầu ở tuổi 37

Hình ảnh cuối cùng của Vu Mông Lung trước khi qua đời vì ngã lầu ở tuổi 37 Vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong: Nhân chứng kể lại hiện trường đầy thương tâm

Vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong: Nhân chứng kể lại hiện trường đầy thương tâm 10 tổng tài đẹp nhất Trung Quốc: Vương Hạc Đệ xếp thứ 2, hạng 1 tuyệt đỉnh không tả nổi

10 tổng tài đẹp nhất Trung Quốc: Vương Hạc Đệ xếp thứ 2, hạng 1 tuyệt đỉnh không tả nổi Lộ danh tính 2 ngôi sao nghi dính líu đến vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong bất thường

Lộ danh tính 2 ngôi sao nghi dính líu đến vụ "mỹ nam số 1 Trung Quốc" ngã lầu tử vong bất thường Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này

Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này