Mua nhà 1,1 tỷ đồng nhưng bỏ trống, 28 năm sau giá nhà tăng 20 lần, định đến ở thì phát hiện người lạ chiếm giữ: “Chúng tôi cũng trả đủ tiền”

ĐT Việt Nam vô địch AFF Cup, cổ động viên cũng giành luôn chức “quán quân” trong từng pha ăn mừng: Mỗi CĐV là 1 cây hài!

ĐT Việt Nam vô địch AFF Cup, cổ động viên cũng giành luôn chức “quán quân” trong từng pha ăn mừng: Mỗi CĐV là 1 cây hài! Matthis xuất hiện sau khi chia tay Thiều Bảo Trâm, để lộ tình trạng hiện tại

Matthis xuất hiện sau khi chia tay Thiều Bảo Trâm, để lộ tình trạng hiện tạiCả hai đều nói rằng mình đã bỏ tiền mua căn nhà, vậy ai mới là chủ nhân thật sự?

Căn nhà để trống bị chiếm dụng

Vào năm 1992, bà Trương Thụy Phương (tên giả) đã mua một căn hộ ở Thâm Quyến (Trung Quốc) với giá 330.000 NDT (khoảng 1,15 tỷ đồng). Căn hộ này nằm ở khu vực phát triển sầm uất của quận Bảo An, diện tích 144m với ba phòng ngủ, hiện có giá trị lên tới 6 triệu NDT (khoảng 21 tỷ đồng). Tuy nhiên, bà đã bỏ trống căn nhà này suốt 28 năm.

Đến năm 2020, bà Trương – lâu nay sinh sống ở 1 nơi khác quyết định chuyển về Thâm Quyến sống cho gần gia đình, đã gọi điện thoại nhờ em trai đi xem và sửa sang lại căn nhà ở Thâm Quyến cho mình.

Tuy nhiên, ngay hôm sau, ông Trương lại gọi cho chị, nói rằng căn nhà của bà ở Thâm Quyến đã bị người lạ chiếm dụng, thậm chí đối phương còn thái độ thách thức: “Có gan thì cứ báo cảnh sát đi, mấy người cũng có giấy chứng nhận quyền sở hữu nhà đâu!”

Nghe những lời này, ông Trương rất tức giận và hoài nghi, việc bà Trương chưa hoàn tất thủ tục mua nhà chỉ có giám đốc công ty bất động sản là ông Đặng và gia đình biết, sao những người này lại biết được?

Gia đình ông Lâm là người đang sống trong căn nhà đó, ngôi nhà này là do cha ông Lâm mua lại từ một bên môi giới bất động sản. Nhưng ai ngờ, khi cả gia đình đã chuyển vào sống, người môi giới bất động sản mới lấp lửng nói rằng hồ sơ của chủ cũ không đầy đủ và hiện tại không thể lấy được giấy chứng nhận quyền sở hữu nhà.

Ông Lâm luôn cảm thấy rằng người môi giới có vấn đề gì đó. Nhưng trước khi ông Lâm hỏi thêm thì người môi giới đã nhanh chóng rời đi. Cả gia đình ông không để tâm đến chuyện này, lâu dần, cả gia đình cũng quên mất vụ giấy tờ. Mãi cho đến khi người em trai của bà Trương Thụy Phương tìm đến, ông Lâm mới nhận ra rằng mọi chuyện không đơn giản như vậy.

Cuộc đối đầu giữa hai chủ sở hữu

Trước mặt mọi người, ông Lâm mạnh mẽ khẳng định: “Chúng tôi mới là người bị lừa! Ngày trước, bố tôi đã bỏ ra 200.000 tệ (gần 700 triệu đồng) để mua căn nhà này. Ai ngờ, lúc làm giấy chứng nhận quyền sở hữu nhà, phía bên kia lại mất liên lạc. Nếu không tin, mọi người có thể xem hợp đồng chuyển nhượng nhà đất này…”

Nghe đến đây, mọi người vô cùng hiếu kỳ, không biết nên đứng về phía nào. Nhưng đúng lúc đó, một người hàng xóm lên tiếng, bà khẳng định rằng bà đã tận mắt thấy gia đình ông Lâm phá khóa để vào nhà và chuyển đồ vào.

Cùng lúc đó, sau khi nhận được tin, ông Đặng – giám đốc công ty phát triển bất động sản vội vàng đến. Ông giải thích, căn nhà này chính là ông đã bán cho bà Trương Thụy Phương, nhưng vì khi đó dự án còn đang chưa hoàn thiện, cộng thêm việc bà Trương đã chuyển đi nơi khác quá gấp nên chưa kịp làm xong giấy tờ.

Vào ngày 16 tháng 5 năm 2020, ông Trương nhờ người bạn làm trong giới truyền thông, đồng thời cùng với cảnh sát địa phương, phóng viên của chương trình “Hiện Trường Đầu Tiên” và nhân viên khu vực tới để xác minh danh tính của những người đang sống trong căn nhà. Tuy nhiên, sau khi gõ cửa suốt hơn mười phút, không ai chịu mở cửa.

Video đang HOT

Khoảng một tuần sau, bà Trương vội vã trở về Thâm Quyến. Dựa trên thông tin liên lạc mà nhân viên quản lý tòa nhà cung cấp, bà Trương gọi điện cho ông Lâm liên tục, cuối cùng cũng liên lạc được với ông. Tuy nhiên, chưa kịp mở lời, bà đã nghe thấy tiếng la từ phía bên kia: “Cha tôi vì bị các người làm cho tức giận mà phải nhập viện rồi, các người còn muốn làm gì nữa?”

Bà Trương giận dữ phản pháo lại: “Các người chiếm dụng trái phép tài sản của người khác, giờ còn giả vờ làm người bị lừa sao? Các người thật sự nghĩ tôi dễ bị bắt nạt à?”

Giờ đây, ông Lâm cầm trong tay hợp đồng chuyển nhượng nhà, còn bà Trương lại có hợp đồng mua bán và biên lai thanh toán. Vậy ai mới thực sự là chủ sở hữu hợp pháp của căn nhà?

Cuộc chiến pháp lý và những yêu cầu vô lý

Lúc này, bà Trương đã tìm đến luật sư và được giải thích: Nếu có tranh chấp về quyền sở hữu tài sản, bà Trương hoàn toàn có thể khởi kiện để yêu cầu tòa án xác nhận quyền sở hữu của mình.

Sau đó, bà Phương đã đi hoàn tất thủ tục và giấy tờ chứng nhận quyền sở hữu nhà. Lần này, ông Lâm không từ chối nữa mà lịch sự mời hai người vào nhà.

Ba người im lặng nhìn nhau một lúc lâu, trong phòng ngủ, tiếng ho của cha ông Lâm vang lên từng đợt. Bà Trương vừa mềm lòng thì ông Trương nắm lấy tay chị và lên tiếng: “Hy vọng gia đình ông sẽ sớm dọn đi, nếu không chúng tôi sẽ phải báo cảnh sát để xử lý.”

Có lẽ do thái độ kiên quyết của bà Trương, hoặc có thể ông Lâm đã nhận ra thực tế, ông không phản bác như mọi khi mà chỉ gật đầu.

Ảnh minh họa

Tưởng rằng đã thỏa thuận xong, cả gia đình bà Trương cùng nhau đi ăn thì tiếng chuông điện thoại vang lên. Người gọi là ông Lâm, ông nói rõ yêu cầu của mình, một là bà Trương phải bồi thường 200.000 NDT cho thiệt hại của họ và hai là giúp họ tìm một căn nhà mới.

Yêu cầu thứ hai có thể hiểu được, nhưng yêu cầu đầu tiên thì quá vô lý. Bà không ký hợp đồng chuyển nhượng nhà với ông Lâm, vậy tại sao bà phải bồi thường cho những thiệt hại của gia đình ông Lâm?

Đến lúc này, bà Trương không muốn nói thêm nữa, chỉ đưa ra một tối hậu thư cuối cùng, yêu cầu gia đình ông Lâm dọn đi trong vòng một tuần. Nếu không, bà sẽ kiện họ về tội chiếm dụng bất hợp pháp tài sản của người khác, gia đình ông Lâm thậm chí sẽ phải bồi thường ngược lại cho bà.

Kết quả cuối cùng

Ngày 6 tháng 6 năm 2020, gia đình ông Lâm cuối cùng đã dọn đi như đã thỏa thuận. Tuy nhiên, suốt quá trình, họ không hề nói một lời xin lỗi với bà Trương và những người liên quan, điều này thực sự khiến người ta cảm thấy lạnh lòng.

Qua sự việc này, chắc hẳn nhiều người cũng sẽ rút ra bài học rằng khi mua nhà, phải kiểm tra kỹ thông tin người bán, đặc biệt là phải làm giấy chứng nhận quyền sở hữu nhà, đừng để kẻ lừa có cơ hội lợi dụng.

Vợ chồng Hà Nội kiếm 38 triệu/tháng nhưng dành 15 triệu trả nợ, người ủng hộ, người lại can đừng có dại

Vay tiền mua nhà, mỗi tháng phải trả 15 triệu với mức thu nhập 38 triệu, liệu có quá mạo hiểm?

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính, tâm sự của một cô vợ về dự định vay tiền mua nhà, đã gặp phải nhiều quan điểm trái chiều.

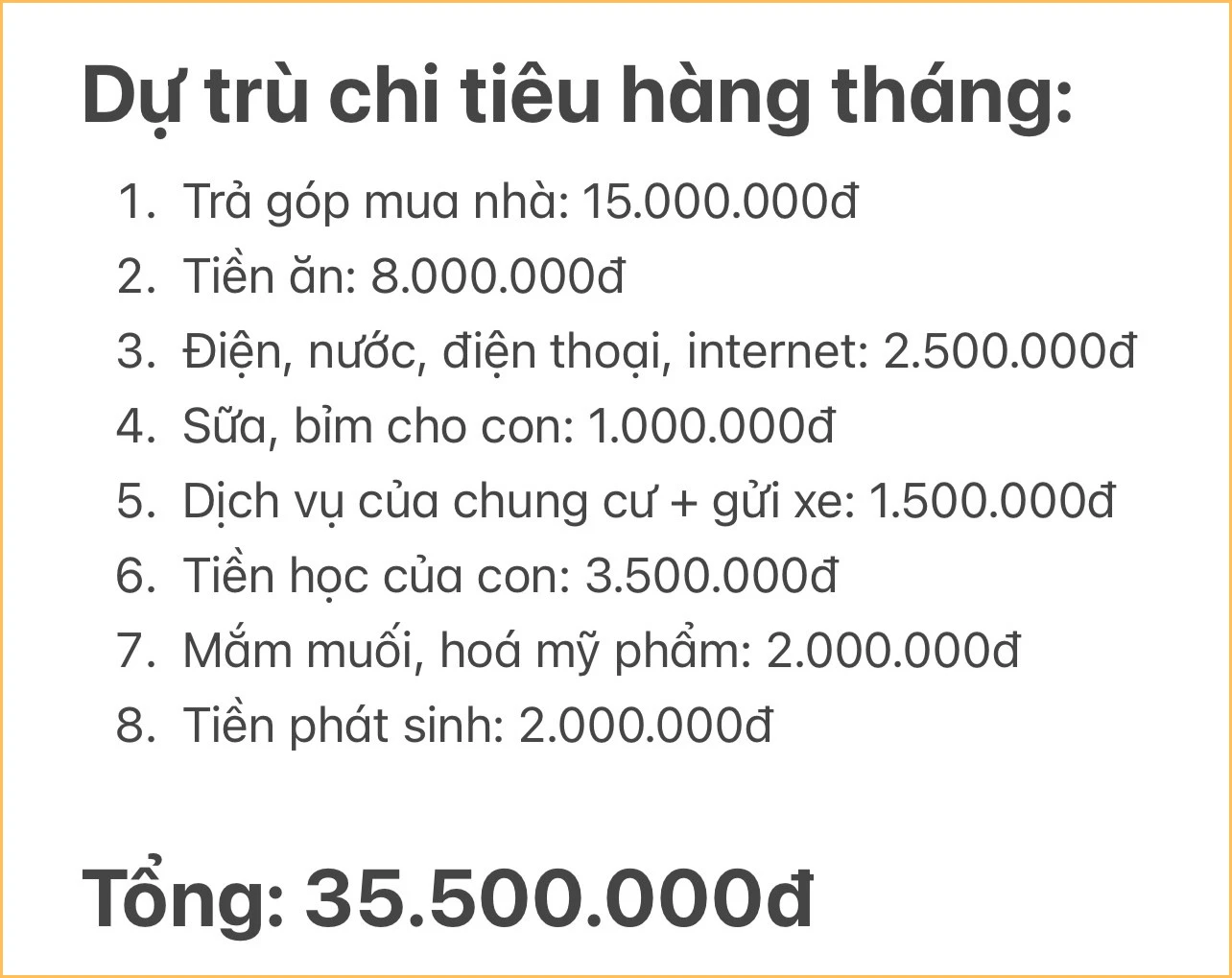

Hiện tại, mức thu nhập của vợ chồng cô là 38 triệu/tháng và muốn vay tiền để mua chung cư 4 tỷ ở Hà Nội. Nếu vay, số tiền mỗi tháng mà vợ chồng cô phải trả ngân hàng sẽ là 15 triệu đồng, cộng thêm cả tiền sinh hoạt phí và chi tiêu cố định, tổng chi của gia đình sẽ rơi vào khoảng 35,5 triệu/tháng.

Dự trù chi tiêu của vợ chồng cô trong trường hợp vay tiền mua chung cư

"Gia đình 2 vợ chồng, 1 con nhỏ gần 2 tuổi với mức tổng thu nhập là 38 triệu/tháng thì có nên mua chung cư 4 tỷ trả góp trong thời điểm hiện tại không ạ? Em định cố mà không biết có thành quá cố không nữa... Hiện tại, ông bà nội ngoại 2 bên hỗ trợ được khoảng 1,5 tỷ. Vợ chồng em có 1 tỷ. Đây là dự trù chi tiêu hàng tháng của vợ chồng em nếu vay mua nhà ạ" - Cô chia sẻ.

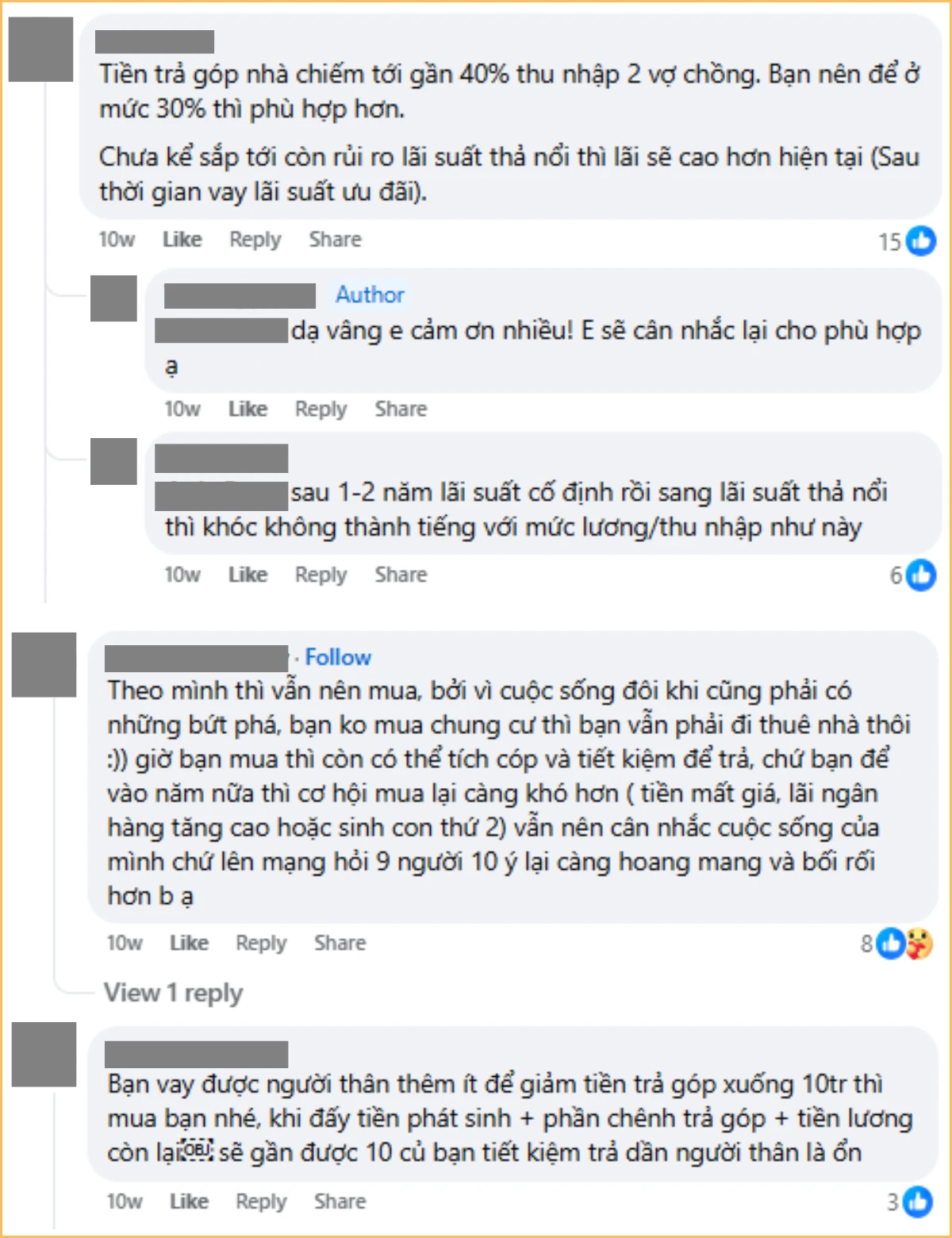

Trong phần bình luận của bài đăng, có người ủng hộ vợ chồng cô mua nhà, vì còn trẻ, cố được thì cứ cố, chưa kể nếu không mua nhà thì vợ chồng cũng phải tốn tiền đi thuê. Nhưng đồng thời, cũng không ít người khuyên vợ chồng cô không nên mua nhà, hoặc nếu mua thì mua căn rẻ hơn, vì bảng dự trù chi tiêu như trên chưa có khoản tiền phát sinh, tiền con cái hoặc bản thân vợ chồng ốm đau, nhìn chung là khá rủi ro.

Người khuyên nên mua, và người lại bảo "suy nghĩ lại"

Bảng chi tiêu trên chưa có khoản tiền lo con ốm, tiền hiếu hỷ,...

3 điều cần cẩn trọng, lưu tâm khi vay tiền mua nhà

Nếu quyết định vay tiền mua nhà, bạn cần lưu tâm 3 vấn đề dưới đây, để phòng trường hợp mua nhà xong, áp lực trả nợ lại trở thành gánh nặng quá lớn, ảnh hưởng nghiêm trọng tới chất lượng cuộc sống.

1 - Phương án tính toán khoản vay mua nhà

Để khoản vay mua nhà không ảnh hưởng tới chi tiêu, sinh hoạt chung của bản thân hoặc gia đình, bạn có thể áp dụng quy tắc 28/36.

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc, đánh giá khả năng tài chính của bản thân, để việc vay tiền không vượt quá khả năng chi trả, gây ảnh hưởng tới cuộc sống.

Ảnh minh họa

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ: Thu nhập hàng tháng của bạn là 38.000.000 đồng. Như vậy, trong 1 tháng:

- Số tiền tối đa mà bạn nên dành cho khoản vay mua nhà là: 38.000.000 x 28% = 10.640.000.

- Số tiền tối đa mà bạn nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 38.000.000 x 36% = 13.680.000.

Trong trường hợp, bạn không có khoản nợ nào khác ngoài nợ vay mua nhà, vậy thì có thể tăng tỷ lệ tiền vay mua nhà lên thành 36% thu nhập/tháng.

2 - Ưu tiên vay tiền người thân trước khi vay ngân hàng

Nếu bắt buộc phải vay tiền mua nhà, hãy ưu tiên vay người thân trước khi vay ngân hàng, vì thông thường, vay người thân sẽ không mất lãi; hoặc nếu lãi, khoản lãi có thể cũng sẽ "nhẹ nhàng" hơn nhiều lãi vay ngân hàng.

Vậy nên, cố gắng vay tiền người thân, đồng thời lên kế hoạch tiết kiệm để trả nợ cho họ, rồi xem còn thiếu bao nhiêu, hãy vay ngân hàng.

3 - Vay ngân hàng thời hạn dài

Khoản vay thời hạn càng lâu, số tiền lãi bạn phải trả sẽ càng nhiều. Tuy nhiên, với những khoản vay lớn như vay mua nhà, bạn vẫn nên vay với thời hạn 5, 10 hoặc 15 năm. Vì như vậy, số tiền phải trả ngân hàng mỗi tháng (bao gồm cả tiền gốc và tiền lãi) sẽ giảm. Nếu không may bị giảm thu nhập trong thời gian đang phải trả nợ vay nhà, gánh nặng và áp lực nợ nần, cũng sẽ nhẹ đi phần nào.

Chỉ trích dữ dội hướng về cô gái lên mạng chỉ cách để được bạn trai "bao nuôi", giữ chân đại gia, hẹn hò 1 lúc 5 anh  Tư tưởng độc lạ, lệch lạc, bất chấp để câu tương tác này của chủ kênh đang bị cộng đồng mạng lên án dữ dội. Tư tưởng yêu đương độc hại Mới đây trên MXH lan truyền đoạn video chia sẻ cách giữ chân đại gia của một cô gái có tài khoản TikTok tên W. (26 tuổi) khiến cư dân mạng chú...

Tư tưởng độc lạ, lệch lạc, bất chấp để câu tương tác này của chủ kênh đang bị cộng đồng mạng lên án dữ dội. Tư tưởng yêu đương độc hại Mới đây trên MXH lan truyền đoạn video chia sẻ cách giữ chân đại gia của một cô gái có tài khoản TikTok tên W. (26 tuổi) khiến cư dân mạng chú...

Tin liên quan

Người phụ nữ 35 tuổi đã dùng toàn bộ tiền tiết kiệm để mua căn nhà rộng 56m2, sau đó mất 3 tháng và giảm 10kg mới hoàn thành việc trang trí

Người phụ nữ 35 tuổi đã dùng toàn bộ tiền tiết kiệm để mua căn nhà rộng 56m2, sau đó mất 3 tháng và giảm 10kg mới hoàn thành việc trang trí Người phụ nữ chuyển khoản nhầm 11 tỷ đồng nhưng chỉ được trả lại đúng 2 tỷ, ngân hàng khẳng định: Chúng tôi không làm sai

Người phụ nữ chuyển khoản nhầm 11 tỷ đồng nhưng chỉ được trả lại đúng 2 tỷ, ngân hàng khẳng định: Chúng tôi không làm sai Đặt camera giấu kín trong cửa hàng tiện lợi, nữ nhân viên rợn người vứt bỏ ngay 1 thanh kẹo được khách cho

Đặt camera giấu kín trong cửa hàng tiện lợi, nữ nhân viên rợn người vứt bỏ ngay 1 thanh kẹo được khách cho Chuẩn bị mua nhà, người đàn ông phát hiện tài khoản "bốc hơi" hơn 3,8 tỷ đồng: Sững sờ khi nghe vợ tiết lộ bí mật

Chuẩn bị mua nhà, người đàn ông phát hiện tài khoản "bốc hơi" hơn 3,8 tỷ đồng: Sững sờ khi nghe vợ tiết lộ bí mật Cả thế giới kinh ngạc: Nam sinh Việt học Harvard tạo ra chiếc kính AI soi info người lạ chưa đến 2 phút, lên hẳn New York Times

Cả thế giới kinh ngạc: Nam sinh Việt học Harvard tạo ra chiếc kính AI soi info người lạ chưa đến 2 phút, lên hẳn New York Times Bà lão ở Hưng Yên 19 năm nuôi bé gái bị bỏ rơi: Một đời thương con người lạ

Bà lão ở Hưng Yên 19 năm nuôi bé gái bị bỏ rơi: Một đời thương con người lạ

Đoạn camera đau lòng đang được chia sẻ trên MXH: Người phụ nữ bị chồng đánh dã man, các con ôm mẹ gào khóc00:52

Đoạn camera đau lòng đang được chia sẻ trên MXH: Người phụ nữ bị chồng đánh dã man, các con ôm mẹ gào khóc00:52 Vụ ngoại tình hot nhất MXH hôm nay: Bỏ 400 triệu đồng giúp chồng làm ăn, vợ mở camera phát hiện sự thật đau lòng00:57

Vụ ngoại tình hot nhất MXH hôm nay: Bỏ 400 triệu đồng giúp chồng làm ăn, vợ mở camera phát hiện sự thật đau lòng00:57 Video sốc: Chụp ảnh check in, thanh niên 20 tuổi bất ngờ bị sóng "nuốt gọn" ngay trước mắt bạn bè00:31

Video sốc: Chụp ảnh check in, thanh niên 20 tuổi bất ngờ bị sóng "nuốt gọn" ngay trước mắt bạn bè00:31 Vụ ngoại tình có 1-0-2 ở Cà Mau: Chồng bắt quả tang vợ, kiểm tra điện thoại mới ngã ngửa với số "tiểu tam"05:41

Vụ ngoại tình có 1-0-2 ở Cà Mau: Chồng bắt quả tang vợ, kiểm tra điện thoại mới ngã ngửa với số "tiểu tam"05:41 Điếng người trước cảnh tượng bóng trắng di chuyển trong salon tóc lúc 12h đêm02:08

Điếng người trước cảnh tượng bóng trắng di chuyển trong salon tóc lúc 12h đêm02:08 Bất bình khi xem clip ghi cảnh cụ bà bị 2 phụ nữ đánh, người vào can còn bị ngăn lại00:38

Bất bình khi xem clip ghi cảnh cụ bà bị 2 phụ nữ đánh, người vào can còn bị ngăn lại00:38Tiêu điểm

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?"

Nuôi đứa con bại não của cô gái quán bia suốt 25 năm, bà bán vé số đau đáu: "Phương ơi, con có còn sống không?" "Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence

"Cháy" nhất cõi mạng: Tập thể nam giảng viên một trường ĐH mặc váy múa ba lê mừng 8/3, còn bonus cú ngã của Jennifer Lawrence Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Học sinh tiểu học tả mẹ "uốn éo trên giường" khiến cư dân mạng ngượng chín mặt: Đọc đến đoạn kết thì ai cũng ngã ngửa

Vụ một phụ nữ bị chồng đấm ngã xuống sàn nhà khi đang nấu ăn ở Cà Mau: Hàng xóm tiết lộ gì?

Vụ một phụ nữ bị chồng đấm ngã xuống sàn nhà khi đang nấu ăn ở Cà Mau: Hàng xóm tiết lộ gì? Khánh Vy oách quá: Gặp, trò chuyện trực tiếp với Thủ tướng Phạm Minh Chính và cho ra đời "vlog VIP nhất YouTube"

Khánh Vy oách quá: Gặp, trò chuyện trực tiếp với Thủ tướng Phạm Minh Chính và cho ra đời "vlog VIP nhất YouTube"

Đoạn clip bố và con gái vui đùa cùng nhau trên giường khiến nhiều người nhăn mặt

Đoạn clip bố và con gái vui đùa cùng nhau trên giường khiến nhiều người nhăn mặtTin đang nóng

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ

Lê Phương đăng ảnh nắm chặt tay Quý Bình, nghẹn ngào nói 6 chữ vĩnh biệt cố nghệ sĩ "Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị"

"Vợ Quý Bình đẫm nước mắt, chỉ xuống đứa bé đứng dưới chân nói: Nè chị, con trai ảnh nè, ôm nó đi chị" Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý Sính lễ cực khủng trong lễ vu quy sao nam Vbiz: Vàng đeo trĩu cổ, cầm sổ đỏ và cả xấp tiền mặt trên tay!

Sính lễ cực khủng trong lễ vu quy sao nam Vbiz: Vàng đeo trĩu cổ, cầm sổ đỏ và cả xấp tiền mặt trên tay! 'Hoa hậu Toàn cầu' bị tấn công vì nghi dùng bản đồ 'đường lưỡi bò'

'Hoa hậu Toàn cầu' bị tấn công vì nghi dùng bản đồ 'đường lưỡi bò'

Trước họp báo có Đen Vâu đến dự, Hoàng Thùy Linh từng tự đăng clip vóc dáng ra sao?

Trước họp báo có Đen Vâu đến dự, Hoàng Thùy Linh từng tự đăng clip vóc dáng ra sao? Mỹ nhân "bỏ túi" 2 nam thần hàng đầu Jbiz, bị Lâm Tâm Như ghen ghét công khai

Mỹ nhân "bỏ túi" 2 nam thần hàng đầu Jbiz, bị Lâm Tâm Như ghen ghét công khaiTin mới nhất

5 bức ảnh gia đình được chụp ngẫu nhiên khiến hàng ngàn người mơ ước: Gia đình bạn có từng như vậy?

Không có filter kéo chân, trắng da, hot girl Nhật Lê lộ nhan sắc thật trên sân pickleball, khác xa ảnh tự đăng

Nhận được hơn 19,5 tỷ đồng tiền chuyển khoản nhầm, cô gái chi tiêu xả láng rồi bị khởi kiện, tòa án tuyên bố: "Người nhận không phải trả lại tiền"

"Đột nhập" tiệc quẩy trước đám cưới của Salim và Hải Long: Cảnh cô dâu gục khóc bỗng viral khắp nơi

Cô giáo số hưởng nhất ngày 8/3 được học trò tặng quà siêu hiếm và lời chúc có 1-0-2: "Chúc cô đẹp như bông hoa chuối!"

Giải vô địch pickleball quốc gia xuất hiện tình huống gây tranh cãi khiến một số VĐV bức xúc

Clip chàng trai hát tặng các cô bán hàng ở chợ nhân ngày 8/3 gây sốt

Người phụ nữ 'tái sinh' cuộc đời sau bạo bệnh, toả sáng trên các cung đường

Dư luận sốc trước tin tuyển dụng tạp vụ phải có bằng thạc sĩ, dưới 35 tuổi: Mức lương đưa ra càng gây xôn xao

YouTuber nổi tiếng người Việt gặp tai nạn trên cao tốc ở Australia

Hà Nội: Bữa hải sản 5 triệu đồng, khách bất ngờ vì giá tiền món gọi thêm

Người mặc đồ giống ông Đặng Lê Nguyên Vũ ẩu đả trong quán cà phê

Có thể bạn quan tâm

Tử vi ngày 10/3/2025 của 12 cung hoàng đạo: ngày thuận lợi đối với Sư Tử

Trắc nghiệm

23:59:33 09/03/2025

Phim mới của Park Bo Gum - IU càn quét thế giới

Hậu trường phim

23:48:17 09/03/2025

Màn ảnh Hàn tháng 3: IU và Park Bo Gum có khuynh đảo màn ảnh

Phim châu á

23:42:30 09/03/2025

Phim 18+ hot nhất lúc này: Loạt lời thoại nhạy cảm khiến cõi mạng nóng rần rần

Phim việt

23:30:48 09/03/2025

Hai cậu cháu tử vong cạnh chiếc xe máy

Tin nổi bật

23:21:54 09/03/2025

Bạn chống đẩy được bao nhiêu lần liên tiếp?

Sức khỏe

23:19:18 09/03/2025

Đức Phúc "lừa" Salim, làm Cupid xuất hiện bất ngờ, Erik hát hit mới ngọt lịm nhưng 3 giây cất giọng của bé Pam mới chiếm spotlight!

Nhạc việt

23:18:14 09/03/2025

Dùng nước lã quảng cáo là 'hóa chất làm giòn sắt' lừa 200 triệu của thương nhân

Pháp luật

23:15:36 09/03/2025

Các đồng minh Mỹ cân nhắc giảm chia sẻ tình báo với chính quyền ông Trump?

Thế giới

23:13:40 09/03/2025

J-Hope (BTS) chia sẻ về ý định kết hôn

Sao châu á

23:12:40 09/03/2025

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình

Nữ nghệ sĩ Việt gây phẫn nộ khi lan truyền hình ảnh thi hài cố diễn viên Quý Bình Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Nói về Hòa Minzy mà bị chê "nhạt", NSND Tự Long đáp trả

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa

Lễ an táng diễn viên Quý Bình: Vợ tựa đầu ôm chặt di ảnh, Vân Trang và các nghệ sĩ bật khóc, nhiều người dân đội nắng tiễn đưa Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh

Tang lễ diễn viên Quý Bình: Lặng lẽ không kèn trống, nghệ sĩ khóc nấc trước di ảnh Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ

Lễ tang diễn viên Quý Bình: Hàng nghìn người chen lấn trước nhà tang lễ Hoa hậu Bình Phương tranh chấp thừa kế nhà, đất với mẹ ruột diễn viên Đức Tiến

Hoa hậu Bình Phương tranh chấp thừa kế nhà, đất với mẹ ruột diễn viên Đức Tiến

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!

Nghệ sĩ Xuân Hinh nhắn 1 câu cho Sơn Tùng M-TP mà cả cõi mạng nổi bão!