Một cổ phiếu thuộc Bộ Xây dựng tăng 121% trong 8 phiên giao dịch

ASEAN+3 thống nhất giải pháp ổn định tiền tệ và kinh tế vĩ mô

ASEAN+3 thống nhất giải pháp ổn định tiền tệ và kinh tế vĩ mô Habeco đặt mục tiêu lấy lại thị phần miền Trung, lợi nhuận năm 2020 dự kiến giảm 49%

Habeco đặt mục tiêu lấy lại thị phần miền Trung, lợi nhuận năm 2020 dự kiến giảm 49%Chỉ trong 8 phiên giao dịch tháng 6, một cổ phiếu thuộc Bộ Xây dựng đã tăng hơn 121%…

Ảnh: VH.

Tổng Công ty Xây dựng Hà Nội (UPCoM: HAN) là doanh nghiệp Nhà nước thuộc Bộ Xây dựng được thành lập năm 1982, hoạt động chính trong l ĩnh vực xây dựng, thi công xây lắp và đầu tư bất động sản.

Đến tháng 8.2014 HAN đã chính thức chuyển đổi sang hình thức hoạt động công ty cổ phần với số vốn điều lệ hơn 1.410 tỉ đồng. Kể từ khi hoàn thành công tác cổ phần hoá và chuyển sang hoạt động dưới hình thức công ty cổ phần, HAN chưa thực hiện tăng vốn điều lệ.

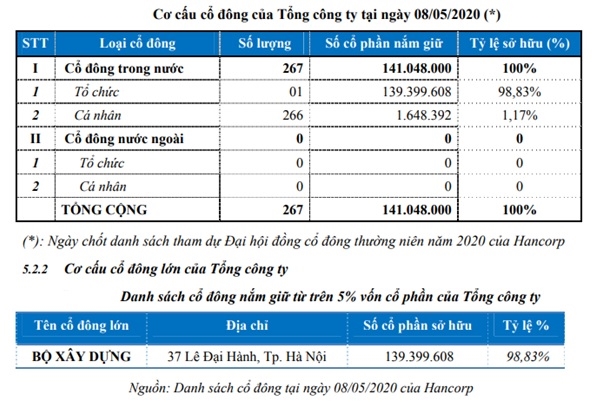

Cơ cấu cổ đông của HAN. Nguồn: HAN.

Về cơ cấu cổ đông, hiện Bộ Xây Dựng đang nắm giữ 98,83% vốn cổ phần tại HAN, còn lại là nhà đầu tư nhỏ lẻ trong nước.

Video đang HOT

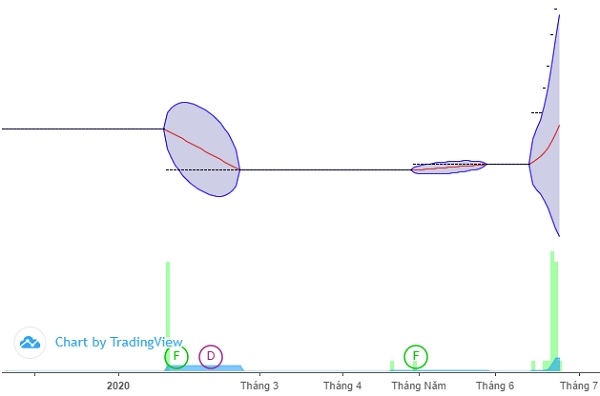

Trước đó, cổ phiếu HAN cũng không nhận được sự quan tâm của thị trường, và gần như không có giao dịch. Đà tăng của cổ phiếu HAN bắt đầu từ phiên 15.6 khi cổ phiếu tăng kịch trần, từ mức giá 6.500 đồng/cổ phiếu (12.6) lên mức giá 9.100 đồng/cổ phiếu (15.6).

Và trải qua nhiều phiên tăng điểm, đến phiên 23.6, cổ phiếu HAN đóng cửa ở mức giá 14.400 đồng/cổ phiếu. Như vậy, chỉ trong 8 phiên giao dịch (12-23.6), cổ phiếu HAN đã tăng 121,5%, một mức tăng rất ấn tượng so với diễn biến của thị trường chung.

Trên sàn UPCoM, cổ phiếu HAN là cổ phiếu không có thanh khoản. 2 phiên gần đây mới được giao dịch trên 1.000 cổ phiếu mỗi phiên. Ảnh: FireAnt.

Đáng chú ý, khối lượng giao dịch của cổ phiếu này rất thấp và dường như không có thanh khoản. Mãi đến phiên 22 và 23.6, khối lượng giao dịch của cổ phiếu mới đạt trên 1.000 cổ phiếu/phiên. Con số này gấp gần 10 lần khối lượng giao dịch bình quân của cổ phiếu trong 1 năm qua.

Về kết quả kinh doanh, quý I/2020 HAN ghi nhận hơn 496,6 triệu đồng lãi sau thuế, tích cực hơn rất nhiều khoản lỗ hơn 1,8 tỉ đồng cùng kỳ năm trước.

Hội đồng quản trị của HAN đánh giá năm 2019 hoạt động sản xuất kinh doanh của Công ty gặp nhiều khó khăn. Nguồn vốn đầu tư công cho lĩnh vực xây lắp giảm dẫn đến số lượng trúng thầu các gói thầu có nguồn vốn ngân sách ít. Mặt khác, đối với một số công trình xây lắp trọng điểm có nguồn vốn ngân sách, thủ tục phê duyệt hồ sơ, thiết kế, đơn giá, dự toán, giải ngân… của Chủ đầu tư thường kéo dài, chậm trễ khiến HAN gặp nhiều khó khăn về dòng tiền, cũng như phát sinh thêm các chi phí tài chính cho các công trình này.

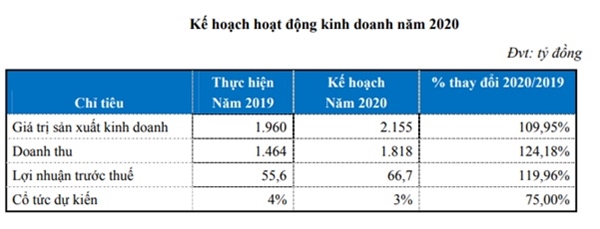

Kế hoạch kinh doanh của HAN năm 2020. Nguồn: HAN.

Bên cạnh đó, việc đầu tư vào các dự án bất động sản hiện nay chủ yếu dựa vào nguồn vốn tín dụng ngân hàng dẫn đến chi phí lãi vay cao. Tổng chi phí tài chính cho hoạt động kinh doanh chung của HAN còn cao do vốn lưu động bị thiếu hụt trong nhiều năm qua.

Bước sang năm 2020, Ban Giám Đốc của HAN đánh giá năm 2020 – 2021 là giai đoạn kinh tế trong nước và quốc tế chịu ảnh hưởng nặng nề từ tác động của dịch bệnh. Với đà suy thoái và tốc độ tăng trưởng kinh tế giảm, thị trường bất động sản và thi công xây lắp tiếp tục là lĩnh vực chịu nhiều tác động tiêu cực. Theo Ban lãnh đạo, hoạt động sản xuất kinh doanh trong năm 2020 của HAN chắc chắn gặp nhiều khó khăn. Với đà này, HAN đặt mục tiêu lãi trước thuế 66,7 tỉ đồng.

Thoái vốn nhà nước tại Viglacera: Phương án nào sẽ được chọn?

Phương án thoái toàn bộ vốn nhà nước tại Tổng công ty Viglacera (mã VGC) đang được Bộ Xây dựng dự thảo để trình Thủ tướng Chính phủ, với dự kiến muộn nhất quý IV năm nay sẽ hoàn tất việc này.

Đứng ở góc độ chủ sở hữu vốn nhà nước, giới phân tích cho rằng, Bộ Xây dựng sẽ cần phải cân nhắc cách làm để có thể tối đa hóa lợi ích thu về vừa đảm bảo cho doanh nghiệp phát triển trong dài hạn.

Cuối tuần trước, thông tin về việc thoái vốn nhà nước tại Viglacera tràn ngập mặt báo khi tại ĐHCĐ Tổng công ty Viglacera, Thứ trưởng Bộ Xây dựng Bùi Phạm Khánh cho biết, sau khi có báo cáo tài chính bán niên của Viglacera, các bên sẽ ra được bản định giá cổ phần. Dự kiến, tháng 11-12, Bộ sẽ hoàn thành thoái vốn nhà nước tại Tổng công ty.

Trong cơ cấu cổ đông của Viglacera,hiện Bộ Xây dựng đang nắm giữ 38,85% cổ phần, nhóm cổ đông chiến lược lớn khác đang nắm giữ xấp xỉ 25% cổ phần. Khi đề cập đến việc thoái vốn nhà nước tại Viglacera, lãnh đạo Bộ Xây dựng cho biết, Bộ này sẽ thực hiện thoái vốn minh bạch và không gây thất thoát vốn nhà nước. Vậy, Bộ Xây dựng sẽ thoái vốn tại Viglecera theo cách nào?

Trở lại với lần thoái vốn gần nhất vào năm 2019, Bộ Xây dựng thông báo bán 18% cổ phần VGC với giá khởi điểm 23.000 đồng/cổ phần. Trái với giả định của giới phân tích trước đó, Bộ không bán cổ phần theo hình thức đấu giá trọn lô, mà bán rộng rãi cho tất cả nhà đầu tư đại chúng. Kết quả, Bộ chỉ bán được 69 triệu cổ phần với 3 nhà đầu tư tham gia mua, ế hơn 11 triệu cổ phần.

Với cơ cấu cổ đông của Viglacera như hiện nay, chưa có nhóm cổ đông nào đạt tỷ lệ sở hữu ở mức chi phối, bởi vậy nhiều ý kiến cho rằng, để đạt mức sở hữu an toàn, các nhà đầu tư sẽ phải tính đến việc mua lại toàn bộ số cổ phần Nhà nước thoái vốn tới đây. Theo Luật Doanh nghiệp, chỉ cần sở hữu tỷ lệ 36%, cổ đông đã có thể phủ quyết các vấn đề quan trọng của đại hội đồng cổ đông.

Tối đa hóa lợi ích thu về cho Nhà nước hay không phụ thuộc vào cách thức thoái vốn của Bộ Xây dựng, với thực tế là cuộc đấu giá càng thu hút nhiều nhà đầu tư tham gia càng có cơ hội đạt giá trúng cao và tối đa hóa lợi ích thu về cho Nhà nước.

Nếu Bộ tiếp tục thực hiện thoái vốn như lần trước, có thể lặp lại kịch bản không bán hết được, vì rất có thể nhà đầu tư chỉ cần mua thêm một tỷ lệ nhất định cổ phần trong số lượng chào bán là có thể chi phối Viglacera và tỷ lệ còn lại khiến Bộ Xây dựng trở thành cổ đông thiểu số, không có vai trò gì đáng kể ở doanh nghiệp.

Nếu bán đấu giá cả lô cổ phần, có thể xảy ra trường hợp một hoặc một nhóm nhà đầu tư "bạo chi" sẽ trúng đấu giá lô cổ phần này. Hoạt động của doanh nghiệp sẽ chịu tác động lớn từ các nhà đầu tư này, vì công ty cổ phần hoạt động theo nguyên tắc đối vốn.

Thương trường đã ghi nhận hàng loạt thương vụ M&A thoái vốn nhà nước mà sau đó hoạt động của các nhóm cổ đông lớn ảnh hưởng quan trọng tới hoạt động doanh nghiệp, cũng như chiến lược và định hướng phát triển dài hạn của doanh nghiệp. Đơn cử như trường hợp Tổng công ty Agrimeco, Tổng công ty Vinaconex...

Dù hiệu suất sử dụng tài sản, nguồn vốn còn hạn chế, cấu trúc tổ chức cồng kềnh, nhưng quy mô sản xuất lớn, vị thế đầu ngành, sở hữu những bất động sản giá trị, Viglacera được đánh giá có sức hấp dẫn lớn với nhà đầu tư tổ chức. Đặc biệt, tài chính của Viglacera rất lành mạnh với vay nợ chịu lãi thấp, chi phí lãi vay hàng năm chưa tới 10% lợi nhuận gộp. Dòng tiền kinh doanh đạt trên 1.000 tỷ đồng/năm hỗ trợ cho nhu cầu đầu tư, trả nợ. Đây chính là lợi thế lớn cho doanh nghiệp để có bức tranh tài chính đẹp, tăng huy động vốn thực hiện các dự án từ vay nợ mà không đẩy cấu trúc vốn gặp rủi ro.

Cuộc đua nguồn cung bắt đầu, liệu người mua nhà có được hưởng giá cạnh tranh?  Nhiều người mua BĐS quan tâm, liệu giá có cạnh tranh giữa các doanh nghiệp khi mà nguồn cung BĐS đã có dấu hiệu rục rịch trở lại thị trường. Liệu người mua có được hưởng mức giá tốt của sản phẩm trong bối cảnh thị trường còn nhiều khó khăn?. BĐS vẫn trên đà tăng giá Rõ ràng, nguồn cung mới ra...

Nhiều người mua BĐS quan tâm, liệu giá có cạnh tranh giữa các doanh nghiệp khi mà nguồn cung BĐS đã có dấu hiệu rục rịch trở lại thị trường. Liệu người mua có được hưởng mức giá tốt của sản phẩm trong bối cảnh thị trường còn nhiều khó khăn?. BĐS vẫn trên đà tăng giá Rõ ràng, nguồn cung mới ra...

Tin liên quan

ĐHCĐ Viglacera: Nhà nước sẽ thoái hết vốn vào quý IV

ĐHCĐ Viglacera: Nhà nước sẽ thoái hết vốn vào quý IV Bất động sản hậu dịch Covid-19: Tìm giải pháp phục hồi thị trường

Bất động sản hậu dịch Covid-19: Tìm giải pháp phục hồi thị trường Cổ phiếu nóng lộ nguy cơ bỏng tay

Cổ phiếu nóng lộ nguy cơ bỏng tay Bộ Xây dựng đề xuất giảm lãi vay nhà ở xã hội xuống 4%/năm

Bộ Xây dựng đề xuất giảm lãi vay nhà ở xã hội xuống 4%/năm Lilama dự kiến tổng doanh thu năm 2020 ở mức hơn 3.000 tỷ đồng

Lilama dự kiến tổng doanh thu năm 2020 ở mức hơn 3.000 tỷ đồng Lilama dự kiến lãi trước thuế bằng gần một nửa năm 2019

Lilama dự kiến lãi trước thuế bằng gần một nửa năm 2019

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44

Ông Trump gợi ý ông Zelensky có thể ra đi vì từ chối thỏa thuận08:44 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13

Ông Zelensky nói gì về chuyện tổ chức bầu cử ở Ukraine?10:13 Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03

Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03 Thái Lan nghiên cứu ý tưởng xây tường biên giới với Campuchia08:52

Thái Lan nghiên cứu ý tưởng xây tường biên giới với Campuchia08:52Tin đang nóng

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

NÓNG: Lộ ảnh Kim Soo Hyun hôn má Kim Sae Ron và tin nhắn van xin thống khổ gây sốc của cố diễn viên

NÓNG: Lộ ảnh Kim Soo Hyun hôn má Kim Sae Ron và tin nhắn van xin thống khổ gây sốc của cố diễn viên

Lê Phương và vợ doanh nhân của cố nghệ sĩ Quý Bình có mối quan hệ thế nào?

Lê Phương và vợ doanh nhân của cố nghệ sĩ Quý Bình có mối quan hệ thế nào? Phóng to hết cỡ bức ảnh chồng và con gái trong phòng ngủ, vợ đau lòng nhìn thứ anh cầm trên tay

Phóng to hết cỡ bức ảnh chồng và con gái trong phòng ngủ, vợ đau lòng nhìn thứ anh cầm trên tay Chảy máu vùng miệng không ngừng, cô gái trẻ được chẩn đoán suy thận giai đoạn cuối

Chảy máu vùng miệng không ngừng, cô gái trẻ được chẩn đoán suy thận giai đoạn cuốiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Kỳ họp thứ ba Quốc hội Trung Quốc hoàn thành mọi chương trình nghị sự

Thế giới

19:24:53 11/03/2025

Tổng thống Trump tuyên bố sẽ mua Tesla để ủng hộ tỷ phú Elon Musk

Uncat

19:17:56 11/03/2025

Clip: Tài xế "liều mạng" chạy ngược chiều, lạng lách tránh cảnh sát giao thông, cảnh tượng sau đó khiến ai cũng bất ngờ!

Netizen

18:22:50 11/03/2025

Kim Soo Hyun bị đào lại hình ảnh đi xem concert cùng 1 nữ idol, tiện thể xin số của gái lạ

Sao châu á

18:16:56 11/03/2025

'Bóc giá' nhẫn cưới của hot girl Việt đời đầu và chồng thiếu gia

Phong cách sao

18:14:28 11/03/2025

5 bộ trang phục thời thượng để có vòng eo nhỏ nhắn

Thời trang

18:09:42 11/03/2025

Điều gì xảy ra khi luôn uống một cốc cà phê mỗi sáng?

Sức khỏe

18:04:05 11/03/2025

Tử vi hằng ngày - Xem tử vi vui 12 con giáp ngày 11.3.2025

Trắc nghiệm

17:55:19 11/03/2025

Sao nữ đẹp có tiếng tự hủy nhan sắc, diện mạo gây giật mình

Hậu trường phim

17:50:31 11/03/2025

Thời kỳ khủng hoảng nhất của Sulli có liên quan gì đến Kim Soo Hyun?

Nhạc quốc tế

17:44:42 11/03/2025

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

Nguyễn Đình Như Vân đăng quang Miss Global, BTC xin lỗi vì ồn ào 'đường lưỡi bò'

Nguyễn Đình Như Vân đăng quang Miss Global, BTC xin lỗi vì ồn ào 'đường lưỡi bò' Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý