Mỗi tuần một doanh nghiệp: EVN Genco 2 có hấp dẫn trong nhóm doanh nghiệp ngành điện?

Ngân hàng cũng đẩy mạnh bán vàng online trong ngày Thần Tài

Ngân hàng cũng đẩy mạnh bán vàng online trong ngày Thần Tài Người Hà Nội xếp hàng từ mờ sáng chờ mua vàng cầu may ngày vía thần Tài

Người Hà Nội xếp hàng từ mờ sáng chờ mua vàng cầu may ngày vía thần TàiTrong một báo cáo phân tích về EVN Genco 2, Chứng khoán Rồng Việt (VDSC) cho rằng sẽ cần thêm thời gian để đánh giá nỗ lực của doanh nghiệp trong việc cải thiện hiệu quả kinh doanh cũng như đẩy nhanh tiến độ các dự án mới nhằm đưa định giá về vùng hấp dẫn hơn.

Ngày 9/2, Tổng Công ty Phát điện 2 (EVN Genco 2, OTC: PG2) đã tổ chức bán đấu giá cổ phần lần đầu ra công chúng của công ty mẹ, cụ thể bán ra 581 triệu cổ phần, tương đương 49% sở hữu.

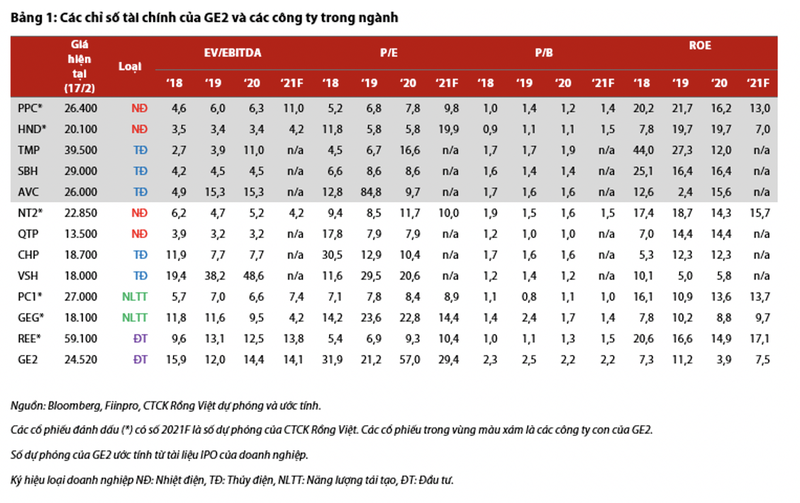

EVN Genco 2 đã bán ra 262.500 cổ phần, tương đương 0,045% tổng số cổ phần chào bán. Giá khởi điểm là 24.520 đồng/cp và giá đấu thành công bình quân là 24.578 đồng/cp.

Mặc dù chưa có quan điểm và định giá cụ thể, VDSC cho rằng định giá của EVN Genco 2 không quá hấp dẫn so với các doanh nghiệp phát điện đang niêm yết. Nhận xét này đúng cho cả so sánh trực tiếp với các nhà máy điện là công ty con của EVN Genco 2, so với các nhà máy thủy điện và nhiệt điện khác, so với các doanh nghiệp năng lượng tái tạo và so với các doanh nghiệp đầu tư vào ngành điện.

Giá khởi điểm của EVN Genco 2 là 24.520 đồng/cp, giá mục tiêu mà tổ chức tư vấn đưa ra là 25.500 đồng/cp, upside khoảng 4%. Tại mức giá khởi điểm, P/E trailing tương ứng là 57,0 lần, rất cao so với mặt bằng chung của các công ty phát điện.

Dựa trên ước tính của EVN Genco 2về kết quả SXKD giai đoạn 2021-2025, P/E forward 2021 cũng vẫn còn rất cao, 29,4 lần. Như vậy, EVN Genco 2 tỏ ra không hấp dẫn đối với các nhà đầu tư có tầm nhìn trung hạn và dựa vào khả năng sinh lời của công ty để đưa ra quyết định đầu tư.

Thứ hai, so với các doanh nghiệp có sở hữu của EVN Genco 2, công ty mẹ này cũng không thực sự hấp dẫn. EVN Genco 2 sở hữu cả nhà máy nhiệt điện và thủy điện, về mặt lý thuyết đồng nghĩa với khả năng giảm thiểu được sự bất ổn trong KQKD do phụ thuộc vào thủy văn.

Mặc dù vậy, các chỉ số tài chính không cho thấy sự vượt trội so với các nhà máy điện riêng lẻ mà doanh nghiệp sở hữu trong 4 năm gần đây.

PPC, HND và SBH luôn có mức P/E dưới 10 lần trong những năm gần đây, trong khi P/B không vượt quá 2 lần. Ngoại trừ HND năm 2018 và AVC năm 2019, tất cả đều có ROE hai chữ số trong ba năm gần nhất.

EV/EBITDA của PPC, HND và SBH giữ ở mức rất thấp trong 3 năm gần đây, chỉ riêng TMP và AVC do thị giá tăng mạnh trong năm 2020 nên EV/EBITDA vượt lên trên 10, tuy nhiên 11 và 15 lần đều trong khoảng “fair” đối với các nhà máy thủy điện.

Video đang HOT

Nguồn: VDSC.

EVN Genco 2, tính theo giá khởi điểm IPO, mang lại các chỉ số P/E, P/B, ROE và EV/EBITDA không thực sự nổi trội so với các công ty con này. Xét theo ước tính năm 2021, EV/EBITDA 14 lần, P/E 29 lần, P/B 2 lần và ROE 7,5% cũng không hứa hẹn cải thiện mạnh mẽ.

Khi so với các nhà máy nhiệt điện và thủy điện khác niêm yết, EVN Genco 2 cũng không cho thấy sự hấp dẫn. NT2, QTP, CHP và VSH là bốn nhà máy tiêu biểu lựa chọn, đại diện cho các nhà máy hoạt động ở các giai đoạn khác nhau của vòng đời tổ máy, và cũng có đặc điểm khác biệt trong sức khỏe tài chính. Tuy nhiên, hầu hết có các chỉ số định giá tương đối ổn định và hấp dẫn.

Chỉ riêng VSH vẫn đang trong giai đoạn chuẩn bị đưa nhà máy mới vào hoạt động nên chưa cải thiện ROE và P/E hay EV/EBITDA, ba nhà máy còn lại dù khác nhau về tình hình nợ vay, nhưng nhìn chung đều mang lại ROE tương đối tốt cho cổ đông, cũng như có P/E và P/B đủ hấp dẫn (từ 10 trở xuống) để các nhà đầu tư cân nhắc tích lũy. VDSC không thấy các điểm này được làm rõ khi xem xét các chỉ số tài chính của EVN Genco 2.

So với các nhà máy đang và sẽ triển khai dự án năng lượng tái tạo, EVN Genco 2 cũng không thực sự hấp dẫn. PC1 và GEG là hai doanh nghiệp hiện đang nắm một danh mục nhà máy thủy điện nhỏ vận hành tương đối hiệu quả. PC1 hiện đang thi công ba dự án điện gió có thể đóng góp vào KQKD và định giá ngay trong năm nay.

GEG hiện đang vận hành 5 nhà máy điện mặt trời có giá bán ưu đãi 9,35 cent và đang thi công ba dự án điện gió và lắp đặt một lượng công suất điện mặt trời mái nhà nhất định.

Đây là hai đại diện trong số các doanh nghiệp năng lượng tái tạo đang niêm yết trên sàn giao dịch, và đều có hiệu quả hoạt động và là lựa chọn tốt hơn cho các nhà đầu tư quan tâm tới mảng này.

So với REE, cũng là doanh nghiệp đầu tư vào ngành tiện ích công cộng, mô hình hoạt động của EVN Genco 2 tỏ ra không hiệu quả so với doanh nghiệp đã cổ phần hóa và tư nhân hóa từ lâu như REE.

Cùng nắm PPC và HND, cả EVN Genco 2 và REE đều hưởng lợi từ những năm mà KQKD của PPC vượt kỳ vọng như giai đoạn 2018-2020 vừa rồi, thể hiện ở chính sách cổ tức tiền mặt rất tích cực mà Phả Lại giành cho các cổ đông.

Trong ba năm gần nhất, PPC lần lượt trả cổ tức (thực nhận trong năm) 2.800, 2.700 và 1.350 đồng/cp. Theo ước tính, lượng tiền mặt mà EVN Genco 2 nhận được từ cổ tức của PPC và HND chiếm trên một nửa tổng lãi cổ tức của công ty mẹ. Điều này cho thấy sự phụ thuộc của lợi nhuận công ty mẹ EVN Genco 2 vào hai khoản đầu tư này.

Cũng cần lưu ý giai đoạn 2021-2022, khí hậu La Nina sẽ không có lợi cho tỷ suất huy động của các nhà máy nhiệt điện như PPC và HND. Mặc dù HND đang trong những năm trả nợ cuối cùng và bắt đầu tăng trả cổ tức tiền mặt, VDSC vẫn cho rằng lợi tức mà HND, cũng như PPC, mang lại cho EVN Genco 2 sẽ mạnh mẽ hơn kể từ năm 2023.

Điều này có nghĩa là, nhìn từ góc độ công ty đầu tư, trong trung hạn EVN Genco 2 sẽ không thể kỳ vọng quá lớn vào hai trong số những nhà máy đóng góp lớn nhất vào dòng tiền cổ tức.

Tóm lại, tình hình tài chính hiện tại của EVN Genco 2 không quá nổi bật và nhà đầu tư vẫn có thể có những lựa chọn tốt hơn trên cả hai sàn niêm yết cũng như UpCOM để đón đầu sóng KQKD nhóm thủy điện và tích lũy cổ phiếu nhiệt điện cho chu kỳ thủy văn tiếp theo, đồng thời tích lũy cổ phiếu năng lượng tái tạo để hưởng lợi từ chính sách ưu đãi của Chính phủ.

PPC, HND, NT2, REE, PC1 và GEG là những cổ phiếu có cơ bản bền vững mà VDSC khuyến nghị các nhà đầu tư theo dõi và cân nhắc mua vào.

Còn đối với EVN Genco 2, VDSC cho rằng sẽ cần thêm thời gian để đánh giá nỗ lực của doanh nghiệp trong việc cải thiện hiệu quả kinh doanh cũng như đẩy nhanh tiến độ các dự án mới nhằm đưa định giá về vùng hấp dẫn hơn.

Anh Nhi

Đẩy nhanh tiến độ cổ phần hóa

Thông qua cổ phần hóa, các doanh nghiệp sẽ được cơ cấu lại toàn bộ từ chiến lược, quản trị doanh nghiệp, thị trường, sản xuất, nhân sự, tài chính, khoa học công nghệ... Các doanh nghiệp sau khi cổ phần hóa hầu hết đều hoạt động kinh doanh hiệu quả, tỷ suất lợi nhuận trên vốn và trên tổng tài sản cao, nộp ngân sách Nhà nước (NSNN) tăng.

Năm 2020, đã cổ phần hóa (CPH) được 9 doanh nghiệp (Ảnh: M.P)

Giai đoạn 2016-2020 đã thu 183.283 tỷ đồng từ CPH

Cục Tài chính doanh nghiệp (TCDN), Bộ Tài chính cho biết, trong năm 2020, đã cổ phần hóa (CPH) được 9 doanh nghiệp (DN), trong đó có 3 DN thuộc kế hoạch CPH theo Quyết định số 26/2019/QĐ-TTg của Thủ tướng Chính phủ. Lũy kế giai đoạn 2016 - 2020, đã có 180 DN được cấp có thẩm quyền phê duyệt phương án CPH với tổng giá trị DN là 489.690 tỷ đồng, trong đó giá trị vốn nhà nước là 233.792 tỷ đồng. Tuy nhiên, trong 180 DN đã CPH chỉ có 39/128 DN CPH thuộc danh mục CPH theo quyết định được Thủ tướng Chính phủ phê duyệt (đạt 30% kế hoạch). Số DN chưa hoàn thành CPH theo kế hoạch là 89 DN.

Về tình hình CPH tháng 1-2021, Cục TCDN cho biết, triển khai phương án CPH Tổng công ty Phát điện 2 (EVENGENCO2) đã được phê duyệt, ngày 21/1/2021, Ủy ban Quản lý vốn nhà nước tại DN đã phối hợp với Tập đoàn Điện lực Việt Nam và EVNGENCO2 tổ chức hội thảo giới thiệu cơ hội đầu tư vào EVNGENCO 2. Dự kiến sẽ bán cổ phần lần đầu (IPO) vào ngày 28/2/2021, tổng giá trị bán ra là 48,9% vốn điều lệ với giá khởi điểm là 24.520 đồng/cổ phần. Về tình hình thoái vốn, trong năm 2020, cả nước đã thoái được 2.506 tỷ đồng, thu về 5.967 tỷ đồng, trong đó thoái vốn tại 14 DN theo kế hoạch của Thủ tướng Chính phủ ban hành với giá trị 1.789 tỷ đồng, thu về 4.619 tỷ đồng.

Lũy kế tổng số thoái vốn từ năm 2016 - 2020 đạt 27.312 tỷ đồng, thu về 177.397 tỷ đồng, gấp 6,5 lần giá trị sổ sách (cao hơn so giai đoạn 2011 - 2015 cả về giá trị và hiệu quả thoái vốn). Có nhiều thương vụ thoái vốn đạt hiệu quả cao như SCIC thoái vốn tại Vinamilk, Bộ Công thương thoái vốn tại Sabeco...

Về tình hình thoái vốn tháng 1/2021, Cục TCDN cho biết, về thoái vốn nhà nước, đã thoái vốn tại 1 đơn vị thuộc Quyết định số 908/QĐ-TTg của Thủ tướng Chính phủ là Công ty cổ phần Chợ Lạng Sơn với giá trị 8 tỷ đồng, thu về 23,6 tỷ đồng. Về thoái vốn của tập đoàn, tổng công ty, đã thoái vốn tại 7 DN thuộc Tập đoàn Cao su Việt Nam, Tập đoàn Viettel, Nhà xuất bản Giáo dục Việt Nam với tổng giá trị là 232 tỷ đồng, thu về 2.076 tỷ đồng.

Báo cáo của Cục TCDN cũng cho biết, năm 2020, đã thu 5.499 tỷ đồng từ CPH, thoái vốn; lũy kế giai đoạn 2016 - 2020, đã thu 183.283 tỷ đồng từ CPH, thoái vốn. Theo Nghị quyết số 26/2016/QH14 của Quốc hội thì trong giai đoạn 2016 - 2020, nguồn thu từ CPH, thoái vốn nộp về ngân sách nhà nước để phục vụ đầu tư trung và dài hạn là 250.000 tỷ đồng. Trong năm 2020, đã chuyển 16.700 tỷ đồng từ Quỹ Hỗ trợ sắp xếp và phát triển DN (Quỹ) vào ngân sách nhà nước; lũy kế từ năm 2016 đến năm 2020, đã chuyển 221.700 tỷ đồng từ Quỹ vào ngân sách nhà nước (đạt 90% kế hoạch) cả giai đoạn.

Cũng theo báo cáo của Cục TCDN, số thu từ CPH, thoái vốn trong tháng 1/2021 nộp về Quỹ là 83 tỷ đồng. Số dự kiến thu từ CPH, thoái vốn nộp vào ngân sách nhà nước năm 2021 là 40.000 tỷ đồng theo Quyết định số 1950/QĐ-TTg của Thủ tướng Chính phủ về giao dự toán ngân sách nhà nước năm 2021.

Về vấn đề cổ phần hóa doanh nghiệp nhà nước, đồng chí Đinh Tiến Dũng, Ủy viên Bộ Chính trị, Bộ trưởng Tài chính cho biết, trước tiên phải khẳng định rằng việc triển khai công tác cổ phần hóa không nhằm mục đích trực tiếp tăng thu cho ngân sách nhà nước. Cổ phần hóa cùng với thoái vốn chỉ là một trong các biện pháp để cơ cấu lại và nâng cao hiệu quả hoạt động của DNNN và doanh nghiệp có vốn nhà nước. Nguồn thu về cổ phần hóa và thoái vốn sau khi được ưu tiên sử dụng để tái đầu tư cho các DNNN thuộc diện Nhà nước cần nắm giữ theo danh mục quy định, phần còn lại được sử dụng cho chi đầu tư phát triển theo quyết định của Quốc hội trong đó tập trung cho các dự án trọng điểm, có tính lan tỏa để thúc đẩy phát triển kinh tế xã hội của vùng, khu vực và cả nước. Giai đoạn 2016 - 2020, nguồn thu này đã đóng góp 217.300 tỷ đồng cho nguồn chi đầu tư phát triển của cả nước. Thông qua cổ phần hóa, các doanh nghiệp sẽ được cơ cấu lại toàn bộ từ chiến lược, quản trị doanh nghiệp, thị trường, sản xuất, nhân sự, tài chính, khoa học công nghệ... Các doanh nghiệp sau khi cổ phần hóa hầu hết đều hoạt động kinh doanh hiệu quả, tỷ suất lợi nhuận trên vốn và trên tổng tài sản cao, nộp NSNN tăng.

Giai đoạn 2016-2020 số lượng doanh nghiệp cổ phần hóa thuộc danh mục theo Quyết định của Thủ tướng Chính phủ thì vẫn chưa đạt kế hoạch (chỉ đạt 28%) (Ảnh: M.P)

Góp phần thúc đẩy phát triển kinh tế

Dù giai đoạn 2016 - 2020, công tác cổ phần hóa đã đạt được nhiều kết quả đáng ghi nhận như vượt kế hoạch đề ra về số lượng doanh nghiệp cổ phần hóa (cổ phần hóa 178 doanh nghiệp so kế hoạch là 137 doanh nghiệp); cổ phần hóa nhiều tập đoàn kinh tế, tổng công ty, doanh nghiệp lớn. Tuy nhiên, nếu xét về số lượng doanh nghiệp cổ phần hóa thuộc danh mục theo Quyết định của Thủ tướng Chính phủ thì vẫn chưa đạt kế hoạch (chỉ đạt 28%).

Bộ trưởng Đinh Tiến Dũng thẳng thắn chỉ rõ, nguyên nhân của tình trạng này, đầu tiên phải kể đến các nguyên nhân khách quan do bất ổn kinh tế - chính trị toàn cầu và sự bùng phát của dịch bệnh CoVID-19 đến nay vẫn chưa có biện pháp đẩy lùi đã ảnh hưởng nặng nề đến thị trường tài chính, thị trường chứng khoán trong nước và thế giới, đồng thời hệ thống cơ chế chính sách về cổ phần hóa thời gian qua đã được sửa đổi, bổ sung theo hướng chặt chẽ hơn, tăng cường công khai minh bạch trong quá trình cổ phần hóa, tính đúng, tính đủ giá trị doanh nghiệp khi cổ phần hóa. Bên cạnh đó cũng tồn tại một số nguyên nhân chủ quan như việc lập kế hoạch cổ phần hóa chưa sát với thực tế triển khai; nhiều doanh nghiệp không chủ động triển khai các chính sách của nhà nước, đến khi phải thực hiện cổ phần hóa mới bắt đầu thực hiện sắp xếp lại, xử lý nhà, đất, từ đó ảnh hưởng đến tiến độ cổ phần hóa; Vai trò, nhận thức, trách nhiệm của người đứng đầu doanh nghiệp, đơn vị còn chưa cao, chưa quyết liệt trong việc đổi mới hoạt động của doanh nghiệp, công khai minh bạch, đúng quy định pháp luật, đảm bảo nguyên tắc thị trường, chống lợi ích nhóm trong cổ phần hóa; Việc phối hợp giữa các cơ quan đại diện chủ sở hữu với các Ủy ban nhân dân tỉnh, thành phố, Bộ, ngành liên quan trong việc thực hiện lập, phê duyệt phương án sắp xếp lại, xử lý nhà, đất theo quy định về sắp xếp lại, xử lý tài sản công còn chưa tốt...

Theo Bộ trưởng Đinh Tiến Dũng, để đẩy nhanh tiến độ cổ phần hóa, về cơ chế chính sách, Bộ Tài chính đã trình Chính phủ ban hành Nghị định số 140/2020/NĐ-CP sửa đổi, bổ sung Nghị định số 126/2017/NĐ-CP, Nghị định số 32/2018/NĐ-CP, Nghị định số 91/2015/NĐ-CP, theo đó đã tháo gỡ các khó khăn, vướng mắc của các doanh nghiệp phát sinh trong thời gian qua; về chỉ đạo điều hành, Bộ Tài chính đã trình Chính phủ ban hành Nghị quyết số 161/NQ-CP về đẩy mạnh đổi mới, nâng cao hiệu quả hoạt động của DNNN, trong đó giao nhiệm vụ cụ thể cho các cơ quan, đơn vị, tập đoàn kinh tế, tổng công ty thực hiện. Đồng thời, Bộ Tài chính đang xây dựng Đề án cơ cấu lại DNNN giai đoạn 2021 - 2025 để trình Thủ tướng Chính phủ ban hành, làm cơ sở tiếp tục triển khai cơ cấu lại, nâng cao hiệu quả hoạt động của DNNN để DNNN là một lực lượng vật chất quan trọng của kinh tế nhà nước, góp phần thúc đẩy phát triển kinh tế, đảm bảo độc lập, tự chủ và thực hiện tiến bộ, công bằng xã hội.

Đẩy mạnh dịch vụ môi trường rừng  Thời gian qua, hoạt động dịch vụ môi trường rừng (DVMTR) trong cả nước đạt nhiều kết quả tích cực, góp phần quan trọng vào công tác bảo vệ và phát triển rừng bền vững ở nhiều địa phương. Tuy nhiên, việc gắn DVMTR với đẩy mạnh trồng rừng sản xuất, đáp ứng nhu cầu cho ngành chế biến gỗ vẫn chưa được...

Thời gian qua, hoạt động dịch vụ môi trường rừng (DVMTR) trong cả nước đạt nhiều kết quả tích cực, góp phần quan trọng vào công tác bảo vệ và phát triển rừng bền vững ở nhiều địa phương. Tuy nhiên, việc gắn DVMTR với đẩy mạnh trồng rừng sản xuất, đáp ứng nhu cầu cho ngành chế biến gỗ vẫn chưa được...

Tin liên quan

Nhà máy thủy điện A Lưới gặp sự cố: Từng ghi nhận nhiều cơn rung chấn

Nhà máy thủy điện A Lưới gặp sự cố: Từng ghi nhận nhiều cơn rung chấn Nhận định ban đầu về nguyên nhân rò rỉ đường ống dẫn nước tại Thủy điện A Lưới

Nhận định ban đầu về nguyên nhân rò rỉ đường ống dẫn nước tại Thủy điện A Lưới Kịp thời bảo đảm an toàn cho công trình Thủy điện A Lưới và vùng hạ du

Kịp thời bảo đảm an toàn cho công trình Thủy điện A Lưới và vùng hạ du Tập trung chống rét cho cây trồng, vật nuôi

Tập trung chống rét cho cây trồng, vật nuôi Khẩn trương xử lý sự cố tràn nước tại Nhà máy thủy điện A Lưới

Khẩn trương xử lý sự cố tràn nước tại Nhà máy thủy điện A Lưới Thuỷ điện A Lưới tạm dừng hoạt động do sự cố rò rỉ ống dẫn nước

Thuỷ điện A Lưới tạm dừng hoạt động do sự cố rò rỉ ống dẫn nước

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30

Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30 Vụ trâu húc 2 người nhập viện ở Bình Chánh: Do nạn nhân chọc ghẹo trâu09:16

Vụ trâu húc 2 người nhập viện ở Bình Chánh: Do nạn nhân chọc ghẹo trâu09:16 Hằng Du Mục 'đối đầu' nhóm chống phá, tuyên bố lập vi bằng, 'nhá' loạt chứng cứ?04:05

Hằng Du Mục 'đối đầu' nhóm chống phá, tuyên bố lập vi bằng, 'nhá' loạt chứng cứ?04:05 Vụ mất con ở BV Phụ Sản Trung ương: người nhà tố 1 câu đắng lòng?03:19

Vụ mất con ở BV Phụ Sản Trung ương: người nhà tố 1 câu đắng lòng?03:19 Phạm Thoại tung hiện trạng bé Bắp, mẹ bé Bắp nghi lấy tiền cứu con làm răng sứ?03:10

Phạm Thoại tung hiện trạng bé Bắp, mẹ bé Bắp nghi lấy tiền cứu con làm răng sứ?03:10 Tiktoker qua Singapore gặp mẹ Bắp, để lọt 1 thứ sốc chưa nói trên livestream?03:36

Tiktoker qua Singapore gặp mẹ Bắp, để lọt 1 thứ sốc chưa nói trên livestream?03:36 TP.HCM: Bảo vệ phố đi bộ Nguyễn Huệ bị người dắt chó đánh trọng thương09:39

TP.HCM: Bảo vệ phố đi bộ Nguyễn Huệ bị người dắt chó đánh trọng thương09:39Tiêu điểm

Cô gái mất liên lạc 1 tuần sau tin nhắn 'vào Đà Nẵng đi khảo sát'

Cô gái mất liên lạc 1 tuần sau tin nhắn 'vào Đà Nẵng đi khảo sát' Xác minh clip nhóm người mặc đồ đen bịt mặt, khiêng quan tài "diễu phố"

Xác minh clip nhóm người mặc đồ đen bịt mặt, khiêng quan tài "diễu phố" Chính phủ yêu cầu bỏ thẩm quyền xử phạt vi phạm hành chính của 6 chức danh

Chính phủ yêu cầu bỏ thẩm quyền xử phạt vi phạm hành chính của 6 chức danh Máy xúc lên dốc thì mất phanh, lật xuống bờ kè khiến 1 người chết

Máy xúc lên dốc thì mất phanh, lật xuống bờ kè khiến 1 người chết Nguyên nhân vụ nổ khiến tường đổ sập, 20 ô cửa kính của ngân hàng vỡ vụn

Nguyên nhân vụ nổ khiến tường đổ sập, 20 ô cửa kính của ngân hàng vỡ vụn Va chạm xe đầu kéo trên quốc lộ 51, người phụ nữ tử vong thương tâm

Va chạm xe đầu kéo trên quốc lộ 51, người phụ nữ tử vong thương tâm 4 thanh niên khiêng quan tài diễu phố và những trò lố vi phạm an toàn giao thông

4 thanh niên khiêng quan tài diễu phố và những trò lố vi phạm an toàn giao thông Su-30MK2 sẽ trình diễn bẫy nhiệt trên bầu trời TPHCM dịp 30/4

Su-30MK2 sẽ trình diễn bẫy nhiệt trên bầu trời TPHCM dịp 30/4Tin đang nóng

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới 1 Hoa hậu hàng đầu bị cúm và viêm phổi giống Từ Hy Viên, rơi vào tình trạng nguy hiểm chỉ sau 2 ngày phát bệnh

1 Hoa hậu hàng đầu bị cúm và viêm phổi giống Từ Hy Viên, rơi vào tình trạng nguy hiểm chỉ sau 2 ngày phát bệnh

Diễn viên Trúc Anh đã chia tay bạn trai đạo diễn?

Diễn viên Trúc Anh đã chia tay bạn trai đạo diễn? Chỉ nhìn tư thế đi, Diệp Vấn đã tiên đoán về cái chết của Lý Tiểu Long

Chỉ nhìn tư thế đi, Diệp Vấn đã tiên đoán về cái chết của Lý Tiểu Long Hành tung kẻ đâm cảnh sát cơ động tử vong ở Vũng Tàu

Hành tung kẻ đâm cảnh sát cơ động tử vong ở Vũng Tàu Bắt khẩn cấp nhóm đối tượng khiêng quan tài diễu phố

Bắt khẩn cấp nhóm đối tượng khiêng quan tài diễu phốTin mới nhất

Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông

Tỉnh có diện tích nhỏ nhất ở Việt Nam, từng vào "tầm ngắm" sáp nhập

Ông Nguyễn Hồ Nam bị khởi tố, Bamboo Capital nói gì?

Ra khỏi nơi dừng đỗ không xi nhan, tài xế ô tô bị phạt đến 600.000 đồng

Bộ Chính trị chỉ đạo tạm dừng Đại hội đảng bộ cấp huyện, xã

Điều tra vụ cháy 5 ngôi nhà trong đêm ở Vĩnh Phúc

Điểm lại loạt vụ tai nạn thảm khốc trên QL6, bất ngờ vì một lý do

Thủ tướng được quyết các biện pháp cấp bách vì lợi ích quốc gia

Nam sinh lớp 9 bị xe ben cán tử vong ở Bình Dương

Việt Nam - Nhật Bản hợp tác phóng vệ tinh vào quỹ đạo năm 2025

Nổ lớn gần một chi nhánh ngân hàng

Vụ cháy gần ngã tư Bình Phước may mắn không thiệt hại về người

Có thể bạn quan tâm

Từ 3/3 - 10/3: 3 con giáp "thổi bay" khó khăn, tài vận bỗng hanh thông rực rỡ, tiền bạc, công danh đều hài lòng

Trắc nghiệm

00:39:41 04/03/2025

Mỹ nhân Trung Quốc đi tuyên truyền phim mới mà đẹp hết phần thiên hạ: Nhan sắc như nữ thần không một điểm chê

Hậu trường phim

23:53:43 03/03/2025

Phim Trung Quốc "ngọt như mía lùi" ai xem cũng cười tủm tỉm: Nam chính đẹp ngây ngất, con kiến bò qua cũng phải kinh ngạc

Phim châu á

23:51:35 03/03/2025

Gil Lê - Xoài Non dọn về ở chung nhà?

Sao việt

23:46:06 03/03/2025

Song Joong Ki đỡ mất mặt trước Song Hye Kyo

Sao châu á

23:40:20 03/03/2025

Muốn ly hôn, Cardi B đối mặt với điều kiện 'khó nhằn' từ chồng cũ

Sao âu mỹ

23:26:39 03/03/2025

Vì sao Hòa Minzy gây sốt?

Nhạc việt

23:19:28 03/03/2025

Ốc Thanh Vân tái xuất gameshow, tiết lộ chuyện chăm sóc mẹ ruột, mẹ chồng

Tv show

23:16:30 03/03/2025

Truy bắt nhanh các đối tượng sử dụng hung khí giải quyết mâu thuẫn

Pháp luật

22:36:34 03/03/2025

Đức chịu áp lực lớn vì đoạn tuyệt với năng lượng giá rẻ của Nga

Thế giới

22:12:42 03/03/2025

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một

Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì? Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt