Mỗi giai đoạn sốt giá bất động sản tăng gấp 10 lần

Bình Phước sẽ có thêm tuyến cao tốc tỷ USD thứ 2 sau tuyến Tp.HCM Chơn Thành

Bình Phước sẽ có thêm tuyến cao tốc tỷ USD thứ 2 sau tuyến Tp.HCM Chơn Thành Đầu tư nhà đất ở tỉnh lẻ, không muốn bị ‘chôn’ vốn đừng bỏ qua kinh nghiệm này

Đầu tư nhà đất ở tỉnh lẻ, không muốn bị ‘chôn’ vốn đừng bỏ qua kinh nghiệm nàyChuyên gia cho biết, nước ngoài không có chu kỳ lặp lại sốt giá, nhưng tại Việt Nam, năm 1990 – 1992 đất tăng gấp 10 lần, năm 2000 – 2002 tăng gấp 10 lần, cứ thế tăng lên và giờ đã tăng rất nhiều lần.

Siết tín dụng, nguồn cung càng giảm

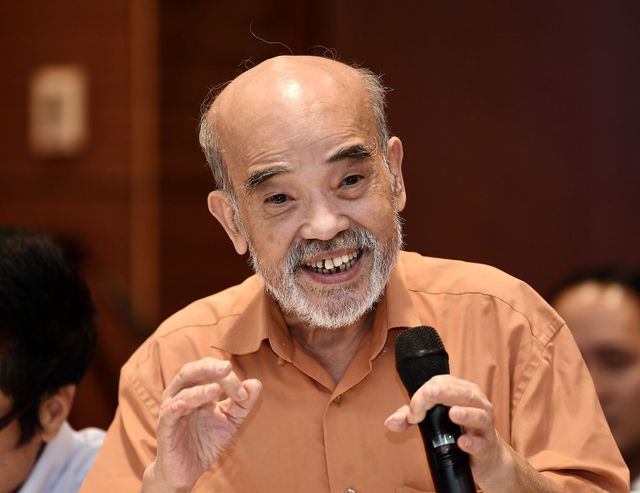

Tại hội thảo: “Khơi thông dòng vốn cho thị trường bất động sản Việt Nam” do Hiệp hội bất động sản Việt Nam, Reatimes và VIRES tổ chức, GS. TSKH. Đặng Hùng Võ, Nguyên Thứ trưởng Bộ Tài nguyên Môi trường cho biết, thị trường bất động sản đang rơi vào tình trạng cung cầu mất cân đối. Trong đó nguồn cầu này chủ yếu đến từ kinh doanh kiếm lợi nhuận. Thực tế là do thiếu thu nhập nên mọi người lao vào kinh doanh bất động sản, hình thức này vừa mang tính chất ảo, vừa mang tính thật. Chính vì thế, nếu tiếp tục siết tín dụng vào bất động sản thì nguồn cung sẽ càng giảm và thiếu so với nguồn cầu đang tăng.

Theo GS. TSKH. Đặng Hùng Võ, Nguyên Thứ trưởng Bộ Tài nguyên Môi trường.

“Trước tình hình này, tôi cho rằng chúng ta nên bàn về câu chuyện dòng vốn cho thị trường bất động sản trong bối cảnh thị trường đang chứng kiến các cơn sốt đất ngày càng mạnh hơn và nhiều dự án bất động sản đang hình thành trong tương lai, cho nên câu chuyện này sẽ càng phức tạp hơn trong bối cảnh hiện nay”, ông Võ nói.

Vị chuyên gia lấy một số ví dụ trên thế giới: Năm 1980 Nhật Bản rơi vào sốt giá, cơn sốt trên thị trường bất động sản đã khiến thị trường chứng khoán Nhật Bản hình thành bong bóng; Năm 1997 tại Thái Lan, thị trường bất động sản rơi vào khủng hoảng đã gây nên khủng hoảng tài chính toàn ASEAN; Năm 2008, khủng hoảng Mỹ do áp dụng cơ chế thế chấp gây khủng hoảng toàn cầu, ngân hàng Mỹ đã phải bỏ ra rất nhiều tiền để cứu thị trường. Hay gần nhất đã thấy sự tàn phá của lạm phát 2009 – 2010 tại Việt Nam đã làm thị trường rơi vào khủng hoảng trầm trọng.

Video đang HOT

“Chúng ta cần suy xét cẩn thận nguồn thu từ đất, để tránh sốt đất không lặp đi lặp lại sốt giá. Nước ngoài không có chu kỳ lặp lại sốt giá, nhưng tại Việt Nam, năm 1990 – 1992 đất tăng gấp 10 lần, năm 2000 – 2002 tăng gấp 10 lần, cứ thế tăng lên và giờ đã tăng rất nhiều lần”, ông Võ nêu.

Trong các nguồn vốn vào thị trường bất động sản, chúng ta có chủ trương huy động dòng tiền từ dân, đây là chủ trương tốt, nhưng quan trọng việc huy động dòng tiền như thế nào. Còn vốn tín dụng đang khuyến khích cho các nhà đầu tư vay làm hạ tầng, bây giờ mới bắt đầu mở ra thị trường chứng khoán, trái phiếu, cổ phiếu,… Do đó, chúng ta có thể sáng kiến ra nhiều phương thức huy động vốn, nhưng phải kiểm soát việc huy động này một cách cẩn thận.

Kiểm soát tín dụng bằng cách nào?

Chuyên gia kinh tế, PGS.TS. Đinh Trọng Thịnh cho biết, việc kiểm soát tín dụng vào bất động sản là một trong những biện pháp để giảm lượng tiền trong lĩnh vực này, từ đó đưa thị trường bất động sản về đúng giá trị thực, tránh tình trạng bong bóng bất động sản, tránh nguy cơ gây khủng hoảng trong lĩnh vực bất động sản và lĩnh vực tài chính – tiền tệ.

Động thái này còn góp phần thanh lọc được các nhà đầu tư và các doanh nghiệp có năng lực tài chính yếu kém hoặc sử dụng đòn bẩy tài chính quá lớn và kinh doanh tràn lan. Tuy nhiên, cần có các biện pháp để thị trường bất động sản có thể hồi phục và phát triển, đáp ứng nhu cầu hồi phục và tăng trưởng của các ngành kinh tế quốc dân và đảm bảo an sinh xã hội.

Thứ nhất, cần xem xét mức độ tín dụng bất động sản một cách linh hoạt, phù hợp với từng ngân hàng thương mại và từng dự án, không nên quy định một tỷ lệ 8% chung cho tất cả các ngân hàng thương mại. Bởi các ngân hàng thương mại sẽ là người xem xét hiệu quả, khả năng hoàn vốn và thu lợi nhuận của các khoản cho vay, khả năng chịu đựng rủi ro của bản thân ngân hàng thương mại.

Chuyên gia kinh tế, PGS.TS. Đinh Trọng Thịnh.

Thứ hai, cần đẩy mạnh việc cho vay tín dụng với các dự án căn hộ chung cư bình dân, căn hộ chung cư trung cấp, chính sách tín dụng ưu đãi với các dự án nhà ở xã hội, nhà ở công nhân để đáp ứng nhu cầu đô thị hóa, nhu cầu thu hút lực lượng lao động cho các khu công nghiệp, các khu kinh tế trọng điểm, là đầu tàu phát triển của các vùng và của cả nền kinh tế.

Thứ ba, cần đẩy mạnh cho vay đối với các doanh nghiệp có năng lực tài chính tốt, có khả năng tập trung nguồn lực để đầu tư có trọng tâm, trọng điểm, sớm có sản phẩm bất động sản đưa ra thị trường trong một thời gian phù hợp. Đặc biệt, cần quan tâm cung cấp vốn tín dụng cho các dự án đang trong quá trình thực thi và chuẩn bị đưa sản phẩm bất động sản cung cấp cho thị trường. Đây là điều cần thiết và quan trọng vì nếu nguồn cung hàng hóa bất động sản không đáp ứng được sự tăng lên của nhu cầu sẽ đẩy giá bất động sản tăng lên và tạo ra rất nhiều hệ lụy. Như vậy vẫn rất cần cung cấp nguồn vốn vay cho thị trường bất động sản, nhưng cần có sự chọn lọc phù hợp.

Thứ tư, cần cung cấp vốn vay cho những người có nhu cầu mua nhà thực để ở, đặc biệt là những người mua nhà lần đầu. Điều này không hề trái với mong muốn thanh lọc thị trường bất động sản, làm cho thị trường bất động sản giảm bớt nhà đầu cơ, giảm bớt người kinh doanh chộp giật, mà chỉ còn người có nhu cầu thực, cần vốn tín dụng thực.

Đối với trái phiếu, Nghị định 153 đã được đưa ra và sửa 5 lần, nhưng đến bây giờ vẫn chưa hợp lý, đang khiến các doanh nghiệp bất động sản gần như không có cơ hội phát hành trái phiếu. Siết mục đích là tốt nhưng cần phải siết như thế nào để hợp lý là điều quan trọng?

“Ngoài ra, một số chuyên gia đang đề xuất bắt buộc phải xếp hạng tín nhiệm. Tôi cho rằng điều này là không cần thiết. Vì trái phiếu OTC ở trên quốc tế như Singapore cũng không hề cần đến xếp hạng tín nhiệm, không hề cần cả báo cáo tài chính. Ở Việt Nam thì chúng ta chưa có nhiều kinh nghiệm thì xếp hạng tín nhiệm cũng được nhưng nên cân nhắc giữa việc bắt buộc hay khuyến khích. Khi đã khuyến khích thì cần có cơ chế khuyến khích, có những cơ chế, ưu đãi”, ông Thịnh nói.

Cuối cùng là quy định về tài sản đảm bảo. Việc quy định này thực sự không cần thiết đối với phát hành trái phiếu. Vì đây là hợp đồng dân sự giữa bên vay và bên đi vay. Ở lần sửa đổi thứ 5 của Nghị định 153 là yêu cầu phát hành trái phiếu phải có bảo lãnh thanh toán. Nếu phải có bảo lãnh thanh toán tức là phải có người đứng ra bảo lãnh thanh toán, như vậy thì còn gì là trái phiếu, việc phát hành trái phiếu sẽ rất khó và gần như không thể.

“Tôi cho rằng cần phải có những thay đổi nhưng những thay đổi này phải phù hợp với từng nguồn vốn, phân khúc để đảm bảo được những nguồn vốn vẫn chảy vào thị trường bất động sản”, ông Thịnh nói.

Mua đất như thiêu thân, cơn sốt hạ nhiệt, đua nhau bán cắt lỗ

Trước sự siết chặt của cơ quan quản lý, nhiều nhà đầu tư ăn theo sốt đất từng tạo sóng đã bán tháo, thoát nhanh trong vòng xoáy giảm nhiệt của thị trường bất động sản.

Sốt đất tại một số các tỉnh, thành phố trong thời gian qua, có những nhà đầu cơ lướt sóng dễ dàng kiếm tiền tỷ, nhưng cũng có không ít những nhà đầu tư không tìm hiểu kỹ, chạy theo sốt ảo và đầu tư hàng tỷ đồng vào những dự án bán không có người mua. Đất sốt trở lại sau 10 năm, đến khi hạ nhiệt, nhiều nhà đầu tư cũng lâm vào cảnh lao đao.

Theo ghi nhận của phóng viên, tình hình giao dịch đất đai tại nhiều địa phương lân cận TP Hà Nội hoặc xa hơn vẫn rất nhộn nhịp. Cụ thể, từ đầu năm, giá đất nền tại nhiều địa phương đã tăng với mức chóng mặt, trung bình khoảng 50 - 60% so với cuối năm 2021. Ngay cả những lô đất tại khu vực xấu, hạ tầng kém, đất trong ngõ nhỏ cũng bỗng dưng tăng giá, được nhiều người tìm mua.

Sau 10 năm, cơn sốt đất lại tiếp tục bùng phát do nhiều nguyên nhân. (Ảnh minh họa - Ảnh: Báo Đầu tư)

"Trong thời gian qua, khi nhận được thông tin đất ở đấy đang sốt, nên tôi đã cùng với anh em, bạn bè rủ nhau góp vốn để đầu tư", chị Nguyễn Huyền, khách hàng, chia sẻ.

Tuy nhiên, trước tình trạng sốt đất, các ngân hàng siết chặt hoạt động cho vay kinh doanh bất động sản, thuế áp giá cao theo thị trường. Đặc biệt, nhiều địa phương đã tạm dừng giải quyết thủ tục liên quan việc chia tách thửa, đồng thời có biện pháp kiểm soát các hoạt động kinh doanh bất động sản trên địa bàn. Do đó, thị trường bất động sản tại nhiều địa phương cũng đã hạ nhiệt và dần ổn định trở lại.

"Tôi nghĩ rằng cơ hội đầu tư thì luôn có nhưng các nhà đầu tư phải lựa chọn và tránh hiện tượng đầu tư theo số đông. Mình nên có đánh giá đầy đủ hơn", ông Nguyễn Hồng Chương, Hiệu trưởng Trường Đại học Kinh tế quốc dân, nhận định.

Năm 2010, cơn sốt đất đã khiến nền kinh tế lạm phát. Đến nay sau 10 năm, cơn sốt đất lại tiếp tục bùng phát trước nhiều nguyên nhân. Tuy nhiên, trước những cảnh báo của các chuyên gia, trước sự siết chặt của cơ quan quản lý đất đai, nhiều nhà đầu tư "ăn theo cơn sốt đất" từng tạo sóng nay lại bán tháo, thoát nhanh trong vòng xoáy giảm nhiệt của thị trường bất động sản.

Nhà trong ngõ liên tục leo thang, người mua do dự xuống tiền "khóc ròng" nhìn giá tăng  Chỉ trong 1 năm trở lại đây, giá nhà đất thổ cư tại Hà Nội nhiều nơi đã tăng mạnh, thậm chí có nơi tăng tới 30% khiến nhiều người mua nhà "méo mặt", chấp nhận cảnh vẫn ở nhà thuê. Trong bối cảnh hiện nay, khi nguồn cung bất động sản ngày càng khan hiếm nhưng nhu cầu sở hữu nhà của...

Chỉ trong 1 năm trở lại đây, giá nhà đất thổ cư tại Hà Nội nhiều nơi đã tăng mạnh, thậm chí có nơi tăng tới 30% khiến nhiều người mua nhà "méo mặt", chấp nhận cảnh vẫn ở nhà thuê. Trong bối cảnh hiện nay, khi nguồn cung bất động sản ngày càng khan hiếm nhưng nhu cầu sở hữu nhà của...

Tin liên quan

Chuyên gia dự báo gì thị trường bất động sản thời gian tới?

Chuyên gia dự báo gì thị trường bất động sản thời gian tới? Thời của sốt đất: Một dự án tăng giá, các dự án xung quanh đồng loạt tăng

Thời của sốt đất: Một dự án tăng giá, các dự án xung quanh đồng loạt tăng Tồn kho bất động sản gần như không có, dự án ra đến đâu tiêu thụ hết đến đấy

Tồn kho bất động sản gần như không có, dự án ra đến đâu tiêu thụ hết đến đấy Nguồn cung tăng...giá bất động sản vẫn tăng

Nguồn cung tăng...giá bất động sản vẫn tăng Lạm phát đẩy giá nhà tăng cao, có nên mua nhà, đầu tư bất động sản lúc này?

Lạm phát đẩy giá nhà tăng cao, có nên mua nhà, đầu tư bất động sản lúc này? Nhiều phân khúc bất động sản đồng loạt tăng giá

Nhiều phân khúc bất động sản đồng loạt tăng giá

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02

Vụ dụ dỗ người dân tu tập mê tín: Một bị hại phải bán 3 căn nhà ở Hà Nội01:02 Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28

Thực hư clip xe cứu thương chế còi "cố lên, sắp tới rồi" chạy ở TPHCM00:28 Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52

Xác minh clip 2 tài xế ô tô cầm kiếm dọa chém nhau giữa đường ở TPHCM00:52 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Ô tô con 'phóng như bay' gây tai nạn liên hoàn ở Đồng Nai00:50

Ô tô con 'phóng như bay' gây tai nạn liên hoàn ở Đồng Nai00:50 Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30

Thông tin về clip CSGT quật ngã người đàn ông ở TPHCM07:30 Vụ trâu húc 2 người nhập viện ở Bình Chánh: Do nạn nhân chọc ghẹo trâu09:16

Vụ trâu húc 2 người nhập viện ở Bình Chánh: Do nạn nhân chọc ghẹo trâu09:16 Hằng Du Mục 'đối đầu' nhóm chống phá, tuyên bố lập vi bằng, 'nhá' loạt chứng cứ?04:05

Hằng Du Mục 'đối đầu' nhóm chống phá, tuyên bố lập vi bằng, 'nhá' loạt chứng cứ?04:05 Vụ mất con ở BV Phụ Sản Trung ương: người nhà tố 1 câu đắng lòng?03:19

Vụ mất con ở BV Phụ Sản Trung ương: người nhà tố 1 câu đắng lòng?03:19 Phạm Thoại tung hiện trạng bé Bắp, mẹ bé Bắp nghi lấy tiền cứu con làm răng sứ?03:10

Phạm Thoại tung hiện trạng bé Bắp, mẹ bé Bắp nghi lấy tiền cứu con làm răng sứ?03:10 Tiktoker qua Singapore gặp mẹ Bắp, để lọt 1 thứ sốc chưa nói trên livestream?03:36

Tiktoker qua Singapore gặp mẹ Bắp, để lọt 1 thứ sốc chưa nói trên livestream?03:36Tiêu điểm

Cô gái mất liên lạc 1 tuần sau tin nhắn 'vào Đà Nẵng đi khảo sát'

Cô gái mất liên lạc 1 tuần sau tin nhắn 'vào Đà Nẵng đi khảo sát' Xác minh clip nhóm người mặc đồ đen bịt mặt, khiêng quan tài "diễu phố"

Xác minh clip nhóm người mặc đồ đen bịt mặt, khiêng quan tài "diễu phố" Chính phủ yêu cầu bỏ thẩm quyền xử phạt vi phạm hành chính của 6 chức danh

Chính phủ yêu cầu bỏ thẩm quyền xử phạt vi phạm hành chính của 6 chức danh Máy xúc lên dốc thì mất phanh, lật xuống bờ kè khiến 1 người chết

Máy xúc lên dốc thì mất phanh, lật xuống bờ kè khiến 1 người chết Nguyên nhân vụ nổ khiến tường đổ sập, 20 ô cửa kính của ngân hàng vỡ vụn

Nguyên nhân vụ nổ khiến tường đổ sập, 20 ô cửa kính của ngân hàng vỡ vụn Va chạm xe đầu kéo trên quốc lộ 51, người phụ nữ tử vong thương tâm

Va chạm xe đầu kéo trên quốc lộ 51, người phụ nữ tử vong thương tâm 4 thanh niên khiêng quan tài diễu phố và những trò lố vi phạm an toàn giao thông

4 thanh niên khiêng quan tài diễu phố và những trò lố vi phạm an toàn giao thông Su-30MK2 sẽ trình diễn bẫy nhiệt trên bầu trời TPHCM dịp 30/4

Su-30MK2 sẽ trình diễn bẫy nhiệt trên bầu trời TPHCM dịp 30/4Tin đang nóng

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

1 Hoa hậu hàng đầu bị cúm và viêm phổi giống Từ Hy Viên, rơi vào tình trạng nguy hiểm chỉ sau 2 ngày phát bệnh

1 Hoa hậu hàng đầu bị cúm và viêm phổi giống Từ Hy Viên, rơi vào tình trạng nguy hiểm chỉ sau 2 ngày phát bệnh

Diễn viên Trúc Anh đã chia tay bạn trai đạo diễn?

Diễn viên Trúc Anh đã chia tay bạn trai đạo diễn? Ghen tuông, chồng dùng kéo đâm người đàn ông lạ mặt trong phòng ngủ

Ghen tuông, chồng dùng kéo đâm người đàn ông lạ mặt trong phòng ngủTin mới nhất

Nam thanh niên đánh tới tấp người đàn ông sau va chạm giao thông

Tỉnh có diện tích nhỏ nhất ở Việt Nam, từng vào "tầm ngắm" sáp nhập

Ông Nguyễn Hồ Nam bị khởi tố, Bamboo Capital nói gì?

Ra khỏi nơi dừng đỗ không xi nhan, tài xế ô tô bị phạt đến 600.000 đồng

Bộ Chính trị chỉ đạo tạm dừng Đại hội đảng bộ cấp huyện, xã

Điều tra vụ cháy 5 ngôi nhà trong đêm ở Vĩnh Phúc

Điểm lại loạt vụ tai nạn thảm khốc trên QL6, bất ngờ vì một lý do

Thủ tướng được quyết các biện pháp cấp bách vì lợi ích quốc gia

Nam sinh lớp 9 bị xe ben cán tử vong ở Bình Dương

Việt Nam - Nhật Bản hợp tác phóng vệ tinh vào quỹ đạo năm 2025

Nổ lớn gần một chi nhánh ngân hàng

Vụ cháy gần ngã tư Bình Phước may mắn không thiệt hại về người

Có thể bạn quan tâm

Từ 3/3 - 10/3: 3 con giáp "thổi bay" khó khăn, tài vận bỗng hanh thông rực rỡ, tiền bạc, công danh đều hài lòng

Trắc nghiệm

00:39:41 04/03/2025

Mỹ nhân Trung Quốc đi tuyên truyền phim mới mà đẹp hết phần thiên hạ: Nhan sắc như nữ thần không một điểm chê

Hậu trường phim

23:53:43 03/03/2025

Phim Trung Quốc "ngọt như mía lùi" ai xem cũng cười tủm tỉm: Nam chính đẹp ngây ngất, con kiến bò qua cũng phải kinh ngạc

Phim châu á

23:51:35 03/03/2025

Gil Lê - Xoài Non dọn về ở chung nhà?

Sao việt

23:46:06 03/03/2025

Song Joong Ki đỡ mất mặt trước Song Hye Kyo

Sao châu á

23:40:20 03/03/2025

Muốn ly hôn, Cardi B đối mặt với điều kiện 'khó nhằn' từ chồng cũ

Sao âu mỹ

23:26:39 03/03/2025

Vì sao Hòa Minzy gây sốt?

Nhạc việt

23:19:28 03/03/2025

Ốc Thanh Vân tái xuất gameshow, tiết lộ chuyện chăm sóc mẹ ruột, mẹ chồng

Tv show

23:16:30 03/03/2025

Hành tung kẻ đâm cảnh sát cơ động tử vong ở Vũng Tàu

Pháp luật

22:39:18 03/03/2025

Đức chịu áp lực lớn vì đoạn tuyệt với năng lượng giá rẻ của Nga

Thế giới

22:12:42 03/03/2025

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một

Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì? Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt