Mở dòng tiền margin cho UPCoM, bao giờ?

Những cổ phiếu tăng giá mạnh nhất 2018 (Kỳ 1): Cổ phiếu ngành thủy sản, dệt may thắng lớn

Những cổ phiếu tăng giá mạnh nhất 2018 (Kỳ 1): Cổ phiếu ngành thủy sản, dệt may thắng lớn Dấu ấn khối ngoại mạnh tay mua E1VNFVN30

Dấu ấn khối ngoại mạnh tay mua E1VNFVN30Để khắc phục tình trạng “4 k” kéo dài nhiều năm nay, ý kiến từ những người trong cuộc cho rằng, sau 10 năm phát triển, đây là thời điểm nhà quản lý cần “làm mới” sàn UPCoM để cải thiện sức hấp dẫn cho sàn này.

Những tín hiệu vui…

Năm 2018 sắp qua đi, theo cập nhật mới nhất của Sở GDCK Hà Nội (HNX), sàn UPCoM có nhiều tín hiệu vui. Ông Nguyễn Thành Long, Chủ tịch HĐQT HNX cho biết, đến giữa tháng 12 này, với hơn 800 doanh nghiệp đăng ký giao dịch, vốn hóa sàn UPCoM tăng hơn gấp đôi so với năm 2016 khi đạt 750.000 tỷ đồng.

Mức vốn hóa này chiếm áp đảo trong tổng vốn hóa tính cả thị trường niêm yết trên HNX là 950.000 tỷ đồng, chưa tính mức vốn hóa 50.000 tỷ đồng của các doanh nghiệp chuyển sàn. Đáng nói là trong số các doanh nghiệp chuyển sàn, đa phần “xuất thân” từ UPCoM.

“Sàn UPCoM là cái nôi để nuôi dưỡng ý thức minh bạch và phát triển các doanh nghiệp đại chúng. Mảng thị trường này giúp các doanh nghiệp, nhất là các doanh nghiệp quy mô lớn, có giai đoạn làm quen với cơ chế, cũng như các hoạt động của thị trường chứng khoán trước khi đưa cổ phiếu lên niêm yết.

Sàn UPCoM đã có đóng góp tích cực vào quá trình thúc đẩy cổ phần hóa gắn với đưa cổ phiếu lên sàn chứng khoán, cũng như Nhà nước thoái vốn tại nhiều doanh nghiệp. UPCoM đã thực hiện tốt mục tiêu mà nhà quản lý đặt ra khi thiết lập thị trường này là thu hẹp thị trường tự do (OTC) để giảm thiểu phát sinh tiêu cực…”, ông Long nhìn nhận.

Tiềm năng tăng trưởng về số lượng doanh nghiệp, cũng như vốn hóa thị trường còn rộng mở hơn với sàn UPCoM, khi theo Bộ Tài chính, đến ngày 15/11/2018 còn 667 doanh nghiệp đã cổ phần hóa nhưng chưa đăng ký giao dịch, niêm yết trên thị trường chứng khoán. Đó là chưa kể hàng trăm doanh nghiệp đang và sắp cổ phần hóa gắn với lên sàn chứng khoán.

Ngoài sự tăng trưởng về lượng, theo đánh giá của lãnh đạo HNX, sàn UPCoM đã có bước cải thiện về chất trong thời gian gần đây, khi năm 2018 lần đầu tiên HNX công bố kết quả đánh giá chất lượng công bố thông tin và minh bạch đối với các doanh nghiệp đại chúng quy mô lớn trên sàn UPCoM.

Theo đó, có 160 công ty đại chúng quy mô lớn (chiếm khoảng trên 80% giá trị vốn hóa toàn sàn UPCoM) được đánh giá. Từ kết quả đánh giá khách quan, độc lập, HNX đã vinh danh 10 doanh nghiệp công bố thông tin và minh bạch nhất trên UPCoM năm 2018. Điều này đang thúc đẩy các doanh nghiệp cải thiện tính minh bạch trong hoạt động, cũng như công khai thông tin tới công chúng đầu tư.

… Và những điều chưa vui

Dưới góc nhìn của nhà đầu tư, với hơn 800 doanh nghiệp đăng ký giao dịch, UPCoM có tiếng là sàn hiện có số doanh nghiệp đăng ký giao dịch lớn hơn so với lượng doanh nghiệp niêm yết cả trên Sở GDCK TP. HCM (HOSE) và HNX cộng lại, nhưng “chất” hoạt động của UPCoM lại không như mong đợi của nhà đầu tư, của doanh nghiệp. Hệ quả là tình trạng “4 k”: Kém thanh khoản , kém minh bạch, kém hấp dẫn và không mấy thu hút nhà đầu tư… tồn tại từ nhiều năm nay, nhưng hiện vẫn chưa có giải pháp tháo gỡ.

Trước thực tế trên, đã có câu hỏi đặt ra liệu có nên duy trì sàn UPCoM? Giải đáp câu hỏi này, ông Nguyễn Thành Long khẳng định, việc duy trì và phát triển sàn UPCoM là cần thiết, bởi không chỉ đáp ứng đòi hỏi từ thực tế, mà còn phù hợp với thông lệ quốc tế. Nhiều sở GDCK ở các nước đều có một bảng giao dịch dành cho các doanh nghiệp vừa và nhỏ.

Thậm chí, nhiều sở GDCK đã triển khai bảng giao dịch dành cho các doanh nghiệp khởi nghiệp, có mức độ rủi ro phù hợp với một bộ phận nhà đầu tư. Chẳng hạn, trên Sở GDCK Hàn Quốc (KRX), bên cạnh bảng Kospi có Kosdag và Konex (giống UPCoM của Việt Nam).

Ngoài ra, thị trường này còn có bảng Ksm dành cho các doanh nghiệp Start-up. Hay trên Sở GDCK Tokyo, ngoài mảng thị trường chính là Mother Bord với 2 bảng, còn có bảng niêm yết dành cho các doanh nghiệp đang phát triển Jasdaq tương tự như UPCoM…

Số lượng doanh nghiệp lên UPCoM tăng nhanh, có lẽ mới chỉ thực hiện được mục tiêu của Nhà nước đó là thu hẹp thị trường OTC. Tuy nhiên, sự hài lòng của “1 nhà” này lại chưa thể lan tỏa sang “3 nhà” khác: Nhà niêm yết, nhà môi giới và nhà đầu tư, bởi họ chưa tìm thấy những lợi ích rõ nét từ UPCoM.

Với nhà niêm yết, đi liền với nghĩa vụ lên sàn, họ chưa nhìn thấy lợi ích rõ ràng mà một doanh nghiệp tham gia thị trường chứng khoán lẽ ra được thụ hưởng như nâng cao giá trị thương hiệu, cải thiện thanh khoản cho cổ phiếu, huy động vốn…

Thậm chí, những lợi ích tưởng như đương nhiên doanh nghiệp lên sàn chứng khoán được hưởng này, thì họ lại đang đối mặt với những ảnh hưởng không mong muốn: Sợ lên UPCoM vì nhiều điều tiếng không minh bạch, cổ phiếu gần như “chết” thanh khoản kéo dài…

Video đang HOT

Còn dưới góc nhìn của công ty chứng khoán (CTCK), sàn UPCoM là “mỏ tài nguyên” nhiều tiềm năng, nhưng chưa khai thác được. Nếu tình trạng này được nhà quản lý, tổ chức và vận hành thị trường khắc phục thì CTCK sẽ có thêm “đất” để kiếm tiền. Trong đó, CTCK trông đợi hơn cả là Bộ Tài chính, Ủy ban Chứng khoán Nhà nước (UBCK) sớm mở đường cho các CTCK được cho vay margin.

Đại diện một CTCK lớn đang niêm yết nhìn nhận, cơ chế cho vay margin không cần phải áp dụng cho cả hơn 800 doanh nghiệp trên UPCoM, mà chỉ giới hạn ở lượng nhỏ cổ phiếu của các doanh nghiệp lớn, kinh doanh hiệu quả và hoạt động trong các ngành có tiềm năng mà nhà đầu tư quan tâm như Tổng công ty Cảng hàng không Việt Nam (ACV), Tổng công ty Hàng không Việt Nam (HVN), CTCP Lọc hóa dầu Bình Sơn (BSR), Tổng công ty Dầu Việt Nam (OIL) và một số cổ phiếu ngành ngân hàng như Ngân hàng TMCP Quốc tế Việt Nam (VIB), Ngân hàng TMCP Bưu điện Liên Việt (LPB)…

“Việc sớm cho vay margin trên sàn UPCoM sẽ giúp CTCK mở rộng dư địa thu phí từ hoạt động cho vay này. Khi thanh khoản sàn UPCoM được cải thiện, sẽ tạo thêm cơ hội cho CTCK gia tăng thu phí giao dịch của nhà đầu tư…”, vị đại diện CTCK trên nói.

Tuy đến nay nhà quản lý chưa mở đường cho vay margin với sàn UPCoM, nhưng trên thị trường đang có những thông tin rò rỉ về một vài CTCK “vượt rào” cho nhà đầu tư vay margin đối với những cổ phiếu tốt.

Thực tế này càng cho thấy, hiện là thời điểm chín muồi để mở đường cho vay margin đối với các cổ phiếu tốt trên UPCoM để chính thức hóa một nhu cầu chính đáng trên thị trường.

Điều này xuất phát từ cả nhu cầu của CTCK, nhà đầu tư, cũng như đòi hỏi cải thiện tính thanh khoản, sức hấp dẫn cho sàn UPCoM, để góp phần khắc phục tình trạng hàng trăm doanh nghiệp hậu cổ phần hóa chưa lên sàn, đồng thời góp phần thúc đẩy cổ phần hóa và thoái vốn nhà nước.

“Tôi muốn giao dịch một số cổ phiếu tốt trên sàn UPCoM, nhưng có 2 điều làm tôi lo lắng. Đầu tiên là rất nhiều doanh nghiệp trên sàn này, tôi chẳng biết họ là ai, đang làm ăn ra sao , có nghĩa là chất lượng minh bạch thông tin của doanh nghiệp rất kém.

Thứ hai, sàn UPCoM không cho vay margin nên thanh khoản kém, dẫn đến mối lo mua hàng xong khó bán. Nếu nhà quản lý, tổ chức và vận hành thị trường, cũng như các doanh nghiệp đang đăng ký giao dịch khắc phục được 2 điểm nghẽn này, thì sẽ hấp dẫn nhà đầu tư tham gia UPCoM…”, một nhà đầu tư chia sẻ.

Từ thực tế trên, điểm mấu chốt mà các thành viên thị trường đang trông đợi Bộ Tài chính, UBCK là cho phép cho vay margin đối với khoảng 30-40 cổ phiếu của các doanh nghiệp kinh doanh và quản trị tốt, minh bạch thông tin.

Việc sớm triển khai cơ chế này sẽ đạt đa mục tiêu: Vừa cải thiện thanh khoản cho thị trường, gia tăng sức hấp dẫn thu hút các doanh nghiệp lên sàn thay vì mang tính ép buộc như hiện tại, vừa mở thêm cơ hội cho các chủ thể tham gia thị trường.

HNX đang kiến nghị cho phép cho vay margin trên UPCoM

Muốn khắc phục tình trạng kém thanh khoản, điểm mấu chốt là cần cho phép giao dịch margin đối với một phần nhỏ cổ phiếu trên UPCoM. Để thuyết phục cơ quan quản lý cho triển khai cơ chế này, HNX đã và đang đẩy mạnh các giải pháp nhằm giảm thiểu rủi ro cho thị trường.

Ông Nguyễn Thành Long, Chủ tịch HĐQT HNX.

Đầu tiên, HNX phân bảng thị trường theo hướng bóc tách thành khối các doanh nghiệp lớn có vốn điều lệ trên 1.000 tỷ đồng, khối doanh nghiệp cỡ trung có vốn điều lệ từ 300-1.000 tỷ đồng và các doanh nghiệp nhỏ có vốn dưới 300 tỷ đồng. Việc phân bảng này giúp nhà đầu tư có thêm tiêu chí để phân loại và lựa chọn cơ hội đầu tư.

Thứ hai, nâng cao chất lượng quản trị công ty, minh bạch thông tin của khối doanh nghiệp lớn trên sàn UPCoM thông qua các Chương trình đánh giá và vinh danh các doanh nghiệp có chất lượng công bố thông tin tốt.

Thứ ba, hoàn thiện và bổ sung các tiêu chí giám sát giao dịch nhằm phát hiện để xử lý kịp thời các giao dịch thao túng, lũng đoạn thị trường.

Thứ tư, tăng cường công tác kiểm tra , giám sát, đặc biệt là chú trọng vào tiền kiểm đối với khâu thẩm định hồ sơ đăng ký giao dịch.

Các giải pháp trên đang từng bước phát huy tác dụng trong 2 năm trở lại đây.

Nên mở cơ chế giao dịch với các cổ phiếu tốt trên sàn UPCoM

Từ thực tế hiện nay, cơ quan quản lý nên xem xét ban hành cơ chế mở đường cho vay margin đối với các cổ phiếu trên sàn UPCoM. Để cơ chế này vận hành khả thi, hiệu quả, qua đó giảm thiểu các rủi ro đối với chính CTCK, nhà đầu tư, cũng như thị trường, cần tiếp tục phân loại, đánh giá kỹ lưỡng để lọc ra những cổ phiếu của các doanh nghiệp có hiệu quả kinh doanh, cũng như quản trị tốt, hoạt động minh bạch.

Ông Trần Minh Hải, Giám đốc Công ty Luật Basico.

Đây là đòi hỏi thực tế từ thị trường và khi cơ chế mới này sớm được vận hành, thì sẽ góp phần cải thiện thanh khoản, cũng như tính hấp dẫn cho sàn UPCoM. Điều này sẽ giúp doanh nghiệp nhìn thấy những lợi ích của việc đưa cổ phiếu lên sàn, từ đó không chỉ góp phần quan trọng trong khắc phục tình trạng hàng trăm doanh nghiệp hậu cổ phần hóa đang tiếp tục chây ì lên sàn, mà còn thúc đẩy tiến trình cổ phần hóa gắn với lên sàn vốn đang diễn ra chậm trễ, cũng như mở ra những cơ hội đầu tư mới với nhà đầu tư.

Ngoài ra, để góp phần cải thiện thanh khoản cho sàn UPCoM, cơ quan quản lý cũng cần xem xét tạo cơ chế cho phép CTCK thông thoáng hơn trong mở rộng hoạt động tự doanh các cổ phiếu trên UPCoM có chất lượng không thua kém, thậm chí chất lượng hơn nhiều cổ phiếu đang niêm yết…

Hữu Hòe

Theo tinnhanhchungkhoan.vn

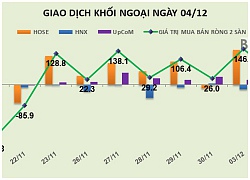

Khối ngoại giao dịch mạnh cổ phiếu ngân hàng, trở lại mua ròng gần 50 tỷ đồng trong phiên 14/12

Nhà đầu tư nước ngoài đã trở lại mua ròng gần 50 tỷ đồng sau 7 phiên bán ròng liên tiếp trước đó. Trong đó đáng chú ý, khối này đã giao dịch khá mạnh các cổ phiếu ngân hàng như EIB, CTG, HDB, LPB.

Ảnh AFP

Trên sàn HOSE, khối ngoại mua vào với khối lượng 10,37 triệu đơn vị, giá trị 319,63 tỷ đồng, giảm 34,68% về lượng và 56,35% về giá trị so với phiên trước.

Ngược lại, khối này bán ra với khối lượng 8,73 triệu đơn vị với tổng giá trị 305,13 tỷ đồng, giảm 47,36% về lượng và gần 63% về giá trị so với phiên trước.

Như vậy, khối ngoại đã mua ròng 1,64 triệu đơn vị với tổng giá trị tương ứng 14,5 tỷ đồng; trong khi phiên hôm qua bán ròng 712.040 đơn vị, tổng giá trị bán ròng tương ứng 92,17 tỷ đồng.

Cổ phiếu CII được mua ròng mạnh nhất với khối lượng hơn 2,5 triệu đơn vị, tương ứng tổng giá trị 66,44 tỷ đồng.

Tiếp đó là VNM với 21,44 tỷ đồng, EIB với 21,4 tỷ đồng, MSN với 7,3 tỷ đồng...

Ở chiều ngược lại, HPG vẫn là mã bị bán ròng mạnh nhất với 1,6 triệu đơn vị, tương ứng tổng giá trị 53,82 tỷ đồng.

Đứng ở vị trí tiếp theo là cặp đôi cổ phiếu ngân hàng gồm CTG bị bán ròng 1,4 triệu đơn vị, giá trị hơn 32 tỷ đồng và HDB bị bán ròng 325.080 đơn vị, giá trị 9,85 tỷ đồng.

Trên sàn HNX, khối ngoại mua vào 1,16 triệu đơn vị với tổng giá trị tương ứng 22,3 tỷ đồng, giảm 55,64% về lượng và 51,14% về giá trị so với phiên trước.

Ngược lại, khối này bán ra 301.216 đơn vị với tổng giá trị 5,68 tỷ đồng, giảm 68,67% về lượng và 72% về giá trị so với phiên trước.

Như vậy, khối ngoại đã mua ròng 859.804 đơn vị với tổng giá trị tương ứng 16,62 tỷ đồng, giảm 48% về lượng và 34,33% về giá trị so với phiên trước đó.

Phiên hôm nay, nhà đầu tư nước ngoài tập trung mua PVS với khối lượng mua ròng 846.200 đơn vị, tương ứng tổng giá trị 17,31 tỷ đồng.

Đứng ở vị trí thứ 2 là AMV được mua ròng chưa tới 1 tỷ đồng.

Ở chiều ngược lại, VCS dẫn đầu danh mục khi bị bán ròng hơn 946 triệu đồng, tương đương khối lượng 12.306 đơn vị.

Trên UPCoM, khối ngoại mua vào hơn 2 triệu đơn vị với tổng giá trị 97,02 tỷ đồng, tăng 42,28% về lượng và 123,14% về giá trị so với phiên trước.

Ngược lại, khối này bán ra 1,6 triệu đơn vị với tổng giá trị tương ứng 80,68 tỷ đồng, tăng 181,87% về lượng và gấp tới hơn 6 lần về giá trị so với phiên trước.

Như vậy, phiên hôm nay, khối ngoại đã mua ròng 487.745 đơn vị với tổng giá trị tương ứng 16,34 tỷ đồng, cùng giảm hơn 45% cả về lượng và giá trị so với phiên trước.

Trong đó, cổ phiếu VEA vẫn dẫn đầu danh mục mua ròng với 7,58 tỷ đồng, tương đương khối lượng 198.300 đơn vị.

Tiếp đó, VTP với 7,38 tỷ đồng, POW với 4,3 tỷ đồng, OIL với hơn 3 tỷ đồng, HVN với 2,42 tỷ đồng, LPB với 1,59 tỷ đồng...

Ở chiều ngược lại, khối ngoại tiếp tục bán ròng mạnh nhất BSR với khối lượng 499.500 đơn vị, giá trị 7,63 tỷ đồng.

Đứng ở vị trí tiếp theo là MCH bị bán ròng hơn 4 tỷ đồng.

Tính chung trên cả 3 sàn trong phiên 14/12, nhà đầu tư nước ngoài đã mua ròng gần 3 triệu đơn vị, tăng 61,62% so với phiên trước. Tổng giá trị mua ròng tương ứng 47,46 tỷ đồng, trong khi phiên hôm qua bán ròng 36,17 tỷ đồng.

T.T

Theo tinnhanhchungkhoan.vn

Khối ngoại thỏa thuận lớn cổ phiếu MBB và VRE trong phiên 12/12  Nhà đầu tư nước ngoài đã có phiên giao dịch sôi động và tiếp tục bán ròng nhẹ với giá trị chỉ hơn 2 tỷ đồng. Trong đó, đáng chú ý, khối này đã sang tay nhau gần 5,9 triệu cổ phiếu MBB, giá trị 137,82 tỷ đồng và gần 4,3 triệu cổ phiếu VRE, giá trị gần 140 tỷ đồng. Ảnh AFP....

Nhà đầu tư nước ngoài đã có phiên giao dịch sôi động và tiếp tục bán ròng nhẹ với giá trị chỉ hơn 2 tỷ đồng. Trong đó, đáng chú ý, khối này đã sang tay nhau gần 5,9 triệu cổ phiếu MBB, giá trị 137,82 tỷ đồng và gần 4,3 triệu cổ phiếu VRE, giá trị gần 140 tỷ đồng. Ảnh AFP....

Tin liên quan

Thêm một cổ phiếu dệt may lên sàn UPCoM

Thêm một cổ phiếu dệt may lên sàn UPCoM May Đáp Cầu lên giao dịch trên Upcom với giá chào sàn 25.500 đồng/cp

May Đáp Cầu lên giao dịch trên Upcom với giá chào sàn 25.500 đồng/cp Phiên chiều 7/12: "Đại gia" cản bước

Phiên chiều 7/12: "Đại gia" cản bước Cienco4 chào sàn Upcom ngày 10/12 với giá tham chiếu 14.000 đồng

Cienco4 chào sàn Upcom ngày 10/12 với giá tham chiếu 14.000 đồng Thấy gì từ bảng giá chứng khoán mới của VPBS

Thấy gì từ bảng giá chứng khoán mới của VPBS Phiên 4/12: Tiếp tục gom vào VNM và VRE, khối ngoại có phiên mua ròng thứ 8 liên tiếp

Phiên 4/12: Tiếp tục gom vào VNM và VRE, khối ngoại có phiên mua ròng thứ 8 liên tiếp

Khối ngoại vẫn tập trung gom VNM, tiếp tục xả HPG trong phiên 4/12

Khối ngoại vẫn tập trung gom VNM, tiếp tục xả HPG trong phiên 4/12 Phiên sáng 3/12: Dòng tiền sôi động, VN-Index bay cao

Phiên sáng 3/12: Dòng tiền sôi động, VN-Index bay cao Lịch chốt trả cổ tức tuần từ ngày 3 đến 7-12

Lịch chốt trả cổ tức tuần từ ngày 3 đến 7-12 Khối ngoại giao dịch mạnh bluechip, mua ròng hơn 100 tỷ đồng trong phiên 29/11

Khối ngoại giao dịch mạnh bluechip, mua ròng hơn 100 tỷ đồng trong phiên 29/11 Khối ngoại trở lại gom VIC trong phiên 28/11 sau 39 phiên bán ròng liên tiếp

Khối ngoại trở lại gom VIC trong phiên 28/11 sau 39 phiên bán ròng liên tiếp Khối ngoại mua ròng hơn 40 tỷ đồng trong phiên 26/11

Khối ngoại mua ròng hơn 40 tỷ đồng trong phiên 26/11 Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Cựu quan chức Mỹ cảnh báo sau khi ông Trump ra lệnh bắn tàu từ Venezuela07:57

Cựu quan chức Mỹ cảnh báo sau khi ông Trump ra lệnh bắn tàu từ Venezuela07:57 Hoàng gia bác yêu cầu giải tán quốc hội, Thái Lan chuẩn bị bầu thủ tướng mới09:08

Hoàng gia bác yêu cầu giải tán quốc hội, Thái Lan chuẩn bị bầu thủ tướng mới09:08 Bồ Đào Nha tuyên bố quốc tang sau thảm kịch tàu điện00:59

Bồ Đào Nha tuyên bố quốc tang sau thảm kịch tàu điện00:59 Trung Đông chưa yên tiếng súng08:00

Trung Đông chưa yên tiếng súng08:00 Cựu Tổng thống Mỹ Biden phẫu thuật ung thư da09:16

Cựu Tổng thống Mỹ Biden phẫu thuật ung thư da09:16Tin đang nóng

Mỹ: Chấn động vụ nữ nghệ sĩ trẻ Ukraine bị sát hại trên tàu điện

Mỹ: Chấn động vụ nữ nghệ sĩ trẻ Ukraine bị sát hại trên tàu điện Trung Quốc 1,4 tỷ dân, có vạn mỹ nhân nhưng 5 cô gái Việt Nam này vẫn được khen lấy khen để

Trung Quốc 1,4 tỷ dân, có vạn mỹ nhân nhưng 5 cô gái Việt Nam này vẫn được khen lấy khen để Bé trai 7 tuổi vặn tay ga xe máy, tử vong thương tâm

Bé trai 7 tuổi vặn tay ga xe máy, tử vong thương tâm "Chị đại" The Voice bị "cắm sừng", chồng lộ clip dẫn "sugar baby" về nhà riêng lúc vợ vắng mặt

"Chị đại" The Voice bị "cắm sừng", chồng lộ clip dẫn "sugar baby" về nhà riêng lúc vợ vắng mặt Thiên An đã căng: "Từ chối làm giấy khai sinh nhưng giờ gây áp lực để xét ADN, có tên rồi chắc cướp con tôi?"

Thiên An đã căng: "Từ chối làm giấy khai sinh nhưng giờ gây áp lực để xét ADN, có tên rồi chắc cướp con tôi?" Lấy tiền bố mẹ "bao nuôi" bạn trai, tôi ngã ngửa khi biết anh đã làm gì

Lấy tiền bố mẹ "bao nuôi" bạn trai, tôi ngã ngửa khi biết anh đã làm gì Sự hết thời của 1 sao hạng A: Nhân cách tệ hại 3 năm không ai mời đóng phim, phải quỳ gối xin lỗi khán giả

Sự hết thời của 1 sao hạng A: Nhân cách tệ hại 3 năm không ai mời đóng phim, phải quỳ gối xin lỗi khán giả Con dâu lấy chồng mới, tôi đòi lại hết nhà đất thì có gì sai?

Con dâu lấy chồng mới, tôi đòi lại hết nhà đất thì có gì sai?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Lại thêm 1 phim Việt cực cuốn làm khán giả hóng mòn mỏi, nữ chính ai nghe tên cũng nổi da gà

Phim việt

00:02:00 11/09/2025

Đoạn clip viral: Phu nhân phát hiện chồng ngoại tình với nhân viên ngay trên bàn tiệc, chi tiết quan trọng liên quan đến hạt đậu phộng

Phim châu á

23:57:50 10/09/2025

Từ vai phụ bị cười nhạo đến ngôi vương: Người phụ nữ 39 tuổi viết lại trật tự Cbiz!

Sao châu á

23:52:37 10/09/2025

Đệ nhất mỹ nhân Việt sở hữu nhà vườn 3000m2 ở TP.HCM, cát xê 30 cây vàng, 53 tuổi không lấy chồng

Sao việt

23:49:28 10/09/2025

Trẻ chơi trong hố cát ngập nước suýt bị chôn vùi, được người đi biển cứu

Thế giới

23:48:43 10/09/2025

Selena Gomez gây sốc visual trước thềm đám cưới: Xinh đẹp sắc sảo khó tin

Sao âu mỹ

23:39:13 10/09/2025

NSƯT Tân Nhàn là nữ ứng viên Phó giáo sư duy nhất ngành Nghệ thuật 2025

Nhạc việt

23:22:29 10/09/2025

Kỳ công tái hiện Thành cổ Quảng Trị trên phim trường 50 ha của 'Mưa đỏ'

Hậu trường phim

23:07:11 10/09/2025

Lamine Yamal được ưu ái đặc biệt, gây bất ổn phòng thay đồ Barca

Sao thể thao

21:58:59 10/09/2025

Người đàn ông 40 tuổi nhập viện với phần môi sưng tấy vì mắc sai lầm phổ biến

Sức khỏe

21:10:53 10/09/2025

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai?

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai? Vén màn hệ sinh thái "đẻ ra trứng vàng" của "nữ đại gia quận 7": Sự thật chồng là Tổng giám đốc VB Group, vợ sản xuất phim doanh thu hàng trăm tỷ đồng?

Vén màn hệ sinh thái "đẻ ra trứng vàng" của "nữ đại gia quận 7": Sự thật chồng là Tổng giám đốc VB Group, vợ sản xuất phim doanh thu hàng trăm tỷ đồng? Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần

Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng

Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng Vệ sĩ lớn tuổi lên tiếng về thông tin là chồng Mỹ Tâm, có con chung

Vệ sĩ lớn tuổi lên tiếng về thông tin là chồng Mỹ Tâm, có con chung Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu

Cựu Tổng giám đốc vàng SJC qua mặt giám sát NHNN, 56 lần dập vàng miếng lậu Mỹ nhân nổi tiếng nhất Mưa Đỏ: Nhan sắc mướt mắt mê hoặc 6 triệu fan, không biết khen sao cho đủ

Mỹ nhân nổi tiếng nhất Mưa Đỏ: Nhan sắc mướt mắt mê hoặc 6 triệu fan, không biết khen sao cho đủ Chồng Cẩm Ly nói thẳng chuyện đánh nhau với ông bầu của Đan Trường

Chồng Cẩm Ly nói thẳng chuyện đánh nhau với ông bầu của Đan Trường Mỹ nhân đang làm bẽ mặt Lưu Diệc Phi và nửa showbiz bị cô lập đến thương, hóa ra đây là mặt tối tàn khốc của Cbiz!

Mỹ nhân đang làm bẽ mặt Lưu Diệc Phi và nửa showbiz bị cô lập đến thương, hóa ra đây là mặt tối tàn khốc của Cbiz! YouTuber chuyên vào vai 'Chủ tịch giả nghèo và cái kết' vừa bị khởi tố là ai?

YouTuber chuyên vào vai 'Chủ tịch giả nghèo và cái kết' vừa bị khởi tố là ai?