Mirae Asset: “Rủi ro thị trường trong nước không lớn nhờ nội tại vững chắc, VN-Index khó thủng mốc 900 điểm”

Mirae Asset không đ.ánh giá cao khả năng thị trường sẽ phá vỡ xu thế tăng trung hạn. Mốc 900 điểm đang được đ.ánh giá là ngưỡng hỗ trợ quan trọng cho VN-Index trong tháng 11.

Theo báo cáo chiến lược mới được công bố, CTCK Mirae Asset cho rằng mức độ biến động của TTCK đang gia tăng do Covid-19 và bầu cử Mỹ, nhưng chưa đến lúc nhà đầu tư phải lo lắng.

Cụ thể, số ca nhiễm Covid-19 mới tại Châu Âu và Mỹ tăng vọt trở lại trong thời gian gian gần đây làm tăng mối lo ngại về một đợt bùng phát dịch mới vào mùa Thu Đông. Các nền kinh tế chủ chốt của EU, như Đức và Pháp, một lần nữa tiến hành các lệnh phong tỏa mới nhằm hạn chế lây lan của dịch bệnh. TTCK thế giới lao dốc ngay lập tức vào tuần cuối T10.

Dù vậy, khác với đợt phong tỏa lần 1, các nền kinh tế vẫn đang vận hành trong điều kiện bình thường mới, giúp giảm thiểu tối đa các thiệt hại lên tiến trình phục hồi kinh tế. Tăng trưởng kinh tế của Khu vực Eurozone trong Q3 đạt 12,7% QoQ trong khi Mỹ cũng công bố tăng trưởng Q3 đạt kỉ lục 33,1% QoQ, sau khi lao dốc trong Q2.

Điều này cho thấy các nền kinh tế chủ chốt đang bù đắp được một số thiệt hại do Covid-19 gây ra trong thời gian đầu. Mirae Asset đ.ánh giá các nước khó có thể áp đặt một lệnh phong tỏa toàn diện lên các hoạt động kinh tế cho dù số ca nhiễm Covid-19 đang gia tăng.

Về cuộc bầu cử tổng thống Mỹ, Mirae Asset cho rằng dù Trump hay Biden thắng cử, Việt Nam vẫn được hưởng lợi từ quá trình tái cơ cấu chuỗi cung ứng, vốn khó bị đảo lộn trong trung hạn. Nếu Tổng thống Trump thắng cử, điều mà nhà đầu tư toàn cầu có vẻ ưa thích hơn, Mirae Asset tin rằng thị trường trong nước có thể bật tăng tốt.

Video đang HOT

Rủi ro thị trường trong nước không quá lớn nhờ nội tại vững chắc

Mirae Asset đ.ánh giá Việt Nam tiếp tục kiểm soát rất tốt dịch bệnh trong hơn 2 tháng qua, bất chấp tình hình dịch bệnh khó lường tại nhiều nước. Các hoạt động kinh tế trong nước đ.ánh dấu sự khởi sắc rõ rệt trong tháng 10 ở nhiều lĩnh vực quan trọng, từ sản xuất đến tiêu dùng, đầu tư và xuất nhập khẩu, khẳng định xu thế phục hồi vững chắc của nền kinh tế.

Chính phủ được kỳ vọng sẽ đẩy nhanh hơn nữa các giải pháp kích thích kinh tế trên cả khía cạnh tài khóa và t.iền tệ nhằm tạo ra nhiều không gian tăng trưởng cho Q4 và 2021. Gói kích thích kinh tế lần 2, trọng tâm hỗ trợ doanh nghiệp, được kỳ vọng sẽ đóng vai trò bổ trợ, đảm bảo nền kinh tế sẽ phục hồi đúng lộ trình, một khi được thông qua và triển khai.

TTCK tiếp tục được hưởng lợi từ thanh khoản dồi dào, vốn là nhân tố quan trọng thúc đẩy TTCK trong thời gian qua.

Ngoài ra, KQKD Q3 tốt hơn kỳ vọng, giúp làm giảm áp lực định giá trong ngắn hạn. Bức tranh lợi nhuận doanh nghiệp đ.ánh dấu sự khởi sắc rõ nét trong Q3 sau khi suy giảm đáng kể trong 2 quý đầu năm. Các nhóm ngành tài chính – ngân hàng, BĐS, Vật liệu xây dựng và Tiêu dùng đóng vai trò dẫn dắt.

Bất chấp các rủi ro ngắn hạn bên ngoài gia tăng, Mirae Asset không đ.ánh giá cao khả năng thị trường sẽ phá vỡ xu thế tăng trung hạn. Mốc 900 điểm đang được đ.ánh giá là ngưỡng hỗ trợ quan trọng cho VN-Index trong tháng 11.

Dư nợ margin toàn thị trường lập kỷ lục gần 66.000 tỷ đồng vào cuối quý 3, Mirae Asset tiếp tục bỏ xa phần còn lại

Theo ước tính của chúng tôi, dư nợ cho vay (chủ yếu là cho vay margin) trên toàn thị trường tính tới cuối quý 3 vào khoảng 66.000 tỷ đồng (~2,8 tỷ USD) và đây là con số kỷ lục trên TTCK Việt Nam từ khi thành lập tới nay.

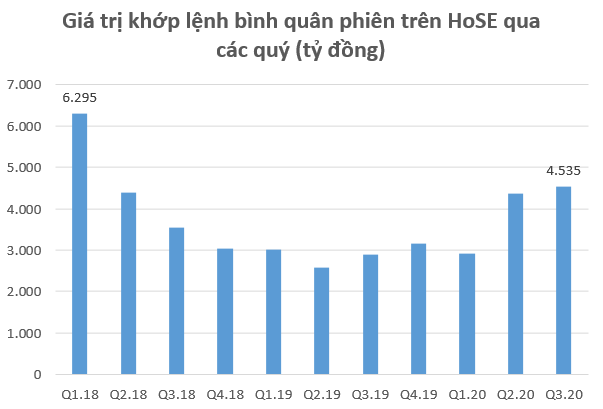

TTCK Việt Nam vừa trải qua quý 3 đầy tích cực dù chịu ảnh hưởng bởi sự bùng phát dịch Covid-19. Kết thúc phiên giao dịch 30/9, chỉ số VN-Index đạt 905,21 điểm, tương ứng mức tăng gần 10% trong quý 3. Cùng với sự hồi phục về điểm số, thanh khoản thị trường cũng tăng trưởng mạnh.

Giá trị khớp lệnh bình quân HoSE trong quý 3 đạt 4.535 tỷ đồng/phiên, tăng 4% so với quý 2 và tăng 56% so với cùng kỳ năm trước. Đây cũng là mức thanh khoản cao nhất kể từ khi thị trường bùng nổ vào quý 1/2018 tới nay.

Sự cải thiện thanh khoản trong quý vừa qua không thể không nhắc tới yếu tố hỗ trợ từ dòng t.iền margin. Theo ước tính của chúng tôi, dư nợ cho vay (chủ yếu là cho vay margin) trên toàn thị trường tính tới cuối quý 3 vào khoảng 66.000 tỷ đồng (~2,8 tỷ USD) và đây là con số kỷ lục trên TTCK Việt Nam từ khi thành lập tới nay.

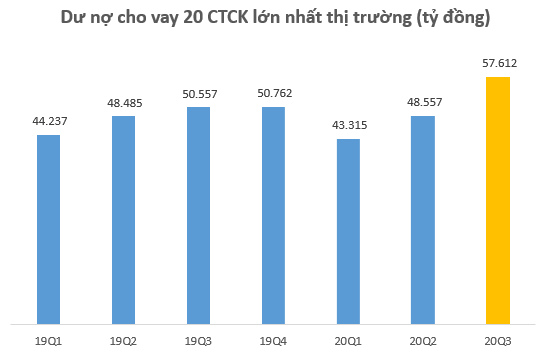

Tính riêng 20 CTCK lớn nhất thị trường có dư nợ margin cuối quý 3 lên tới 57.612 tỷ đồng, tăng khoảng 15.000 tỷ ( 33%) so với thời điểm cuối quý 1 khi thị trường tạo đáy tại vùng 660 điểm và tăng 19% so với quý 2/2020.

Dòng t.iền margin từ các nhà đầu tư nội đã góp phần quan trọng giúp thị trường đứng vững trước áp lực bán ròng mạnh mẽ của khối ngoại. Trong quý 3, khối ngoại đã bán ròng 2.100 tỷ đồng trên HoSE và nếu loại đi giao dịch mua thỏa thuận VHM thì thực chất khối ngoại đã bán ròng hơn 7.000 tỷ đồng qua kênh khớp lệnh. Thông thường mỗi khi khối ngoại đẩy mạnh bán ròng, diễn biến thị trường sẽ tiêu cực nhưng trong những quý gần đây, dòng t.iền nội (bao gồm t.iền margin) đã "cân" lại lực bán này.

Dư nợ Mirae Asset lập kỷ lục gần 10.000 tỷ đồng, vượt trội so với phần còn lại

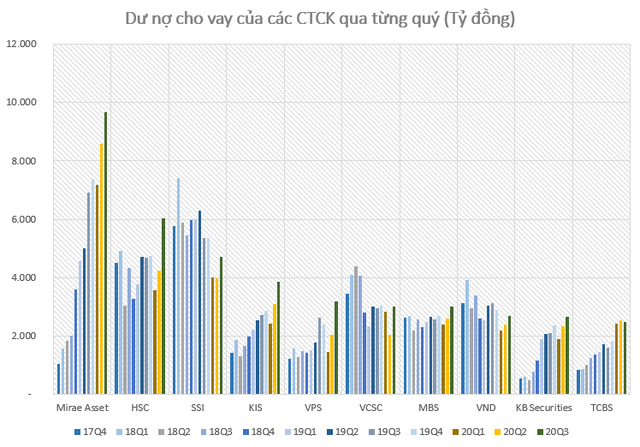

Dư nợ cho vay của các CTCK hầu hết đều tăng trưởng trong quý 3. Trong top 20 CTCK có dư nợ lớn nhất thị trường chỉ có TCBS sụt giảm 3% và Maybank Kimeng giảm 6% so với quý trước.

Các CTCK lớn có sự bứt phá mạnh về dư nợ cho vay quý 3 phải kể tới HSC ( 42% lên 6.022 tỷ đồng), VPS ( 57% lên 3.172 tỷ đồng), VCSC ( 49% lên 3.010 tỷ đồng), VDSC ( 31% lên 1.729 tỷ đồng)...

Ở nhóm CTCK có dư nợ dưới 1.000 tỷ, Pinetree là cái tên đáng chú ý khi dư nợ cuối quý 3 tiếp tục tăng trưởng mạnh 59% so với quý trước lên 251 tỷ đồng và là CTCK có tốc độ tăng trưởng dư nợ cao nhất thị trường. Sau khi được Hanwha mua lại và đổi tên, Pinetree đã đưa ra nhiều chính sách ưu đãi về phí giao dịch cũng như lãi suất, qua đó thu hút lượng lớn nhà đầu tư trong thời gian gần đây.

Trong khi đó, Mirae Asset tiếp tục củng cố vị trí số 1 về dư nợ cho vay với mức tăng trưởng 13% trong quý 3 lên 9.670 tỷ đồng, đây cũng là kỷ lục mới về dư nợ trên TTCK Việt Nam. Dư nợ cho vay của Mirae Asset cuối quý 3 bằng xấp xỉ dư nợ HSC (6.022 tỷ đồng) và KIS (3.854 tỷ đồng) cộng lại.

Thời gian gần đây, áp lực cạnh tranh đến từ các CTCK ngoại đang diễn ra một cách mạnh mẽ, đặc biệt đến từ nhóm CTCK vốn Hàn Quốc. Với tiềm lực tài chính hùng hầu, các CTCK ngoại đang ồ ạt tăng vốn lên hàng nghìn tỷ và gây ra áp lực cạnh tranh mạnh mẽ với các CTCK nội trên mọi phương diện, từ chất lượng dịch vụ cho tới số lượng chi nhánh và đặc biệt ở khả năng cung cấp nguồn vốn cho vay (margin).

Điều này có thể thấy khi top 10 CTCK có dư nợ margin lớn nhất thị trường thời gian gần đây thường có sự hiện diện của các CTCK ngoại, đặc biệt các CTCK Hàn Quốc. Trong quý 3 vừa qua, có 3 CTCK ngoại xuất hiện trong top 10 dư nợ và đều là các CTCK Hàn Quốc, bao gồm Mirae Asset, KIS và KB Securities.

Vn-Index sẽ duy trì xung lực tăng giá trong tháng 10 Nhờ sức mạnh nội tại trong nước được cải thiện cùng với các chính sách hỗ trợ vốn có lợi cho thị trường chứng khoán, Vn-Index được kỳ vọng sẽ duy trì xung lực tăng vừa phải trong tháng 10. Theo Công ty chứng khoán Mirae Asset, làn sóng Covid-19 lần hai đã được kiểm soát thành công chỉ trong vòng hơn 1...