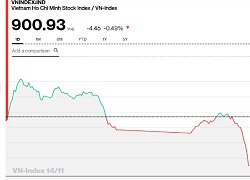

Mất mốc 900 điểm: VN-Index lạc nhịp với thị trường chứng khoán quốc tế

Chọn mua gì khi chứng khoán rơi?

Chọn mua gì khi chứng khoán rơi? Nvidia giúp các nhà bán khống bỏ túi 824 triệu USD

Nvidia giúp các nhà bán khống bỏ túi 824 triệu USDDù chỉ số không phản ánh bao quát diễn biến của tất cả các mã cổ phiếu, nhưng việc VN-Index mất mốc 900 điểm cũng ít nhiều tác động đến tâm lý chung của các nhà đầu tư, các chủ thể tham gia thị trường chứng khoán (TTCK) Việt Nam.

Ảnh Shutterstock

900 điểm và những cảm nhận về sự khập khiễng

Quan sát diễn biến thị trường chứng khoán Việt Nam gần đây cho thấy, thị trường đang ở trạng thái dễ bị “tổn thương” với những thông tin bên ngoài, đặc biệt là các thông tin không tích cực.

Nhưng điều mà nhà đầu tư băn khoăn là thị trường điều chỉnh không vì lý do nào. Ở nhiều giai đoạn, chứng khoán Việt Nam giảm từng được lý giải là do ảnh hưởng từ biến động tiêu cực TTCK thế giới , đặc biệt là thị trường Mỹ; nỗi lo cuộc chiến thương mại toàn cầu ảnh hưởng đến nền sản xuất chung…

Tuy nhiên, lý do này trở nên “ngớ ngẩn” khi xét trong phiên cuối tuần qua, chỉ số DowJones tăng hơn 200 điểm, nhưng TTCK Việt Nam vẫn hầu như… bất động. Sự thực này khiến nhiều người cho rằng, thị trường Việt Nam thường biến động giảm cùng chiều với thị trường thế giới, nhưng lại không hồi phục cùng chiều.

Nếu bỏ qua các diễn biến từng phiên và nhìn trong xu hướng dài hạn hơn sẽ thấy, từ tháng 4/2018 tới nay, diễn biến TTCK Việt Nam vẫn khớp với diễn biến giảm của các TTCK thế giới, ngoại trừ các thị trường mạnh như Nhật và Mỹ.

Điểm đặt niềm tin TTCK sẽ tích cực trở lại đến từ nội lực của doanh nghiệp Việt, với đà tăng trưởng mạnh trong kết quả kinh doanh của doanh nghiệp các quý gần đây, đặt biệt là quý III/2018 (lợi nhuận của khối DN niêm yết tăng hơn 20%)

Mối tương quan giữa các thị trường ngày càng lớn hơn bởi giờ đây các quỹ đầu tư, quỹ mở, quỹ ETFs vốn tác động lớn tới chỉ số hoạt động trên nhiều thị trường cùng lúc và họ hành xử tương đối giống nhau khi thị trường tài chính thế giới chao đảo vì các biến cố vĩ mô chung.

Trong ngắn hạn, sự lạc nhịp của thị trường tài chính Việt Nam và thế giới, theo CTCK VNDIRECT, là một bí ẩn và hầu hết chúng ta dù không muốn cũng phải thừa nhận sự thật này.

Những rung lắc liên tục trên thị trường Mỹ tạo nên dư chấn đến thị trường Việt Nam, ngay cả những nhà đầu tư ưa thích mạo hiểm cũng có phần e dè với thị trường. Hệ quả là thanh khoản sụt giảm mạnh và hiện đang ở mức quanh 4.000 tỷ đồng/phiên.

TTCK Việt Nam vẫn trầm lắng dù bối cảnh quốc tế có nhiều tín hiệu tích cực, như việc Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định ngừng tăng lãi suất trong cuộc họp vừa qua; đàm phán thương mại Mỹ – Trung được nối lại và đàm phán Brexit đang diễn ra với tốc độ chóng mặt.

Chưa kể, nhà đầu tư huyền thoại Mark Mobius đã nhận định đây là thời điểm để giải ngân mạnh tay trên thị trường mới nổi. Với những thông tin tích cực đó, lẽ ra tâm lý thị trường Việt Nam phải được hồi phục và dòng tiền sẽ chảy mạnh trở lại. Tuy nhiên, hiện tại điều “lẽ ra” đó chưa xảy ra.

Ông Anirban Lahiri, Giám đốc phân tích VNDIRECT cho rằng, những nhà đầu tư có lẽ đang nhìn xa hơn khi cho rằng chính sách cắt giảm thuế hết tác dụng tại Mỹ. Điều này đặt ra một câu hỏi liên quan đến nền kinh tế có độ mở thương mại lớn như Việt Nam: Khi mà tác dụng của việc giảm thuế qua đi, hoạt động xuất khẩu của Việt Nam sẽ như thế nào?

“Tất nhiên, sức khỏe của nền kinh tế Mỹ đóng vai trò quan trọng trong nền kinh tế toàn cầu, không chỉ riêng Việt Nam – nước Mỹ gặp khó khăn thì nền kinh tế thế giới sẽ bị ảnh hưởng. Nhưng kinh tế Việt Nam có sự nhạy cảm hơn vì Mỹ là thị trường xuất khẩu lớn nhất của Việt Nam. Sự suy yếu của nền kinh tế Mỹ sẽ ảnh hưởng trực tiếp và đáng kể đến kim ngạch xuất khẩu của Việt Nam”, ông Anirban Lahiri nhận xét.

Video đang HOT

Đối với biến động thị trường trong ngắn hạn, ông Trần Đức Anh, Giám đốc Chiến lược, CTCK KB Việt Nam (KBSV) cho rằng, thị trường sẽ nghiêng về cơ hội hồi phục khi VN-Index nhận được sự hỗ trợ tại vùng kháng cự 889 – 892 điểm.

Một diễn biến tích cực khác là mới gần đây, Trung Quốc đã đưa ra một văn bản nhằm đáp ứng nhu cầu của Mỹ đối với các cải cách thương mại trên phạm vi rộng.

Đây được coi là động thái có thể kích hoạt các cuộc đàm phán nhằm chấm dứt cuộc chiến thương mại giữa hai nền kinh tế hàng đầu thế giới. Ở góc nhìn phân tích kỹ thuật, CTCK Vietinbank cho rằng, ngưỡng 840 điểm mới là ngưỡng hỗ trợ mạnh của VN-Index.

Chứng khoán sẽ đi ngang và có sóng cuối năm

Việc thị trường giảm, bất luận không có các thông tin tiêu cực khiến nhà đầu tư “hoài nghi” với những phiên hồi phục sau đó.

Anh Hưng, một nhà đầu tư có nhiều kinh nghiệm nhìn nhận, nếu thị trường có thể xuất hiện nhịp hồi phục kỹ thuật trong vài phiên tới với việc lôi kéo được dòng tiền đứng ngoài vào “tham chiến”, nghĩa là có sự phản ứng với các cơ hội hoặc đã cảm thấy tham lam thì đó là tín hiệu tích cực.

Ngược lại, nếu dòng tiền vẫn “dửng dưng” trong các nhịp hồi phục kỹ thuật (nếu có), thì nhà đầu tư nên tiếp tục chờ đợi cho đến khi có các dấu hiệu xác nhận. Điều quan trọng là tìm được mức giá hợp lý, chứ không phải là mức giá thấp nhất.

Thực tế, rất khó để nhận định TTCK Việt Nam đã tạo đáy hay chưa, do chỉ số hiện tại chịu ảnh hưởng chi phối bởi nhiều yếu tố ngoại biên khó đoán định.

Bên cạnh đó, chỉ số VN-Index vẫn đang chịu tác động mạnh bởi các cổ phiếu vốn hóa lớn mà gần đây xuất hiện nhiều biến động bất thường (VIC, VHM, HPG…).

Điểm đặt niềm tin TTCK sẽ tích cực trở lại đến từ nội lực của DN Việt. Với đà tăng trưởng mạnh trong kết quả kinh doanh của doanh nghiệp các quý gần đây và đặt biệt là quý III/2018 (lợi nhuận của khối doanh nghiệp niêm yết tăng hơn 20%), trong khi P/E của TTCK Việt Nam đang ở mức 15,8 lần, tương đương vùng đáy 2 năm, thị trường đang có nhiều cơ hội mua vào. KBSV đánh giá, mặt bằng giá cổ phiếu hiện đang khá hấp dẫn và an toàn cho mục đích đầu tư dài hạn.

Chứng khoán Việt Nam đã và đang trải qua giai đoạn biến động giảm “quá đà” mà không rõ nguyên nhân, trong bối cảnh các TTCK lớn có diễn biến khá ổn định và tạo đáy ngắn hạn trở lại.

Thực tế này khiến nhiều chuyên gia cho rằng, trong ngắn hạn, TTCK Việt Nam có thể yếu hơn và tạo đáy chậm hơn các thị trường quốc tế, nhưng xu hướng và mức độ hồi phục vẫn có thể tương đồng trong thời gian tới (dài hạn). Giới đầu tư thì kỳ vọng nhịp điều chỉnh của thị trường sẽ sớm kết thúc và chứng khoán Việt Nam sẽ thiên về hướng đi ngang trước khi đón một đợt sóng vào cuối năm.

Hoàng Anh

Theo tinnhanhchungkhoan.vn

Ông lớn "lướt lát" đẩy mạnh đầu tư chứng khoán phái sinh

Với việc các chỉ số chứng khoán trên thị trường cơ sở giảm mạnh, VN-Index mất mốc 900 điểm, nhiều "ông lớn" trên thị trường chứng khoán đã bắt đầu dành sự quan tâm và đầu tư trên thị trường chứng khoán phái sinh. Từ ý nghĩa ban đầu của sản phẩm là công cụ để phòng ngừa rủi ro, chứng khoán phái sinh đã trở thành kênh sinh lời đúng nghĩa của một số nhà đầu tư nhanh nhạy với thị trường.

Những báo cáo NAV bất ngờ

Từ chỗ chịu áp lực nặng nề về kết quả kinh doanh trong giai đoạn giữa năm 2018 khi tập trung quá nhiều cho một loại cổ phiếu, P - một công ty có tiếng trên thị trường chứng khoán với hoạt động ủy thác đầu tư cho nhà đầu tư trên thị trường đã tạo ra bất ngờ khi liên tục tăng giá trị tài sản ròng (NAV) các chứng chỉ đầu tư của mình trong suốt mấy tuần gần đây, bất kể việc thị trường đang "rực lửa" với gần như toàn bộ các mã chứng khoán đã quay đầu giảm sốc.

Trên các kênh thông tin của mình, P không nói về việc Công ty có đầu tư chứng khoán phái sinh cho nhà đầu tư hay không, nhưng việc một số thành viên chủ chốt của Công ty đưa ra các nhận định tiêu cực về thị trường, cũng như việc giá trị tài sản ròng của quỹ liên tục tăng, bất chấp thị trường giảm điểm là điều khiến những người theo sát hoạt động của P tin rằng, Công ty đang thực hiện bán khống trạng thái (short).

Tại một công ty quản lý quỹ khác, câu chuyện cũng diễn ra tương tự P, với danh mục ủy thác của khách hàng.

Theo đó, báo cáo giá trị tài sản ròng theo tuần gửi các nhà đầu tư ủy thác tại công ty quản lý quỹ này cho thấy bức tranh hiệu quả kinh doanh khác biệt xa so với chỉ số VN-Index, khi giá trị khoản đầu tư của khách hàng hầu như không thay đổi trong suốt hơn 1 tháng qua.

Thậm chí, có một vài thời điểm, thị trường giảm mạnh nhưng NAV của nhà đầu tư vẫn tăng nhẹ.

Không còn những buổi café lúc 8h sáng, không còn thời gian để hẹn ăn trưa, đặc biệt trong những phiên thị trường biến động mạnh (lên mạnh hoặc xuống mạnh), một thế hệ những nhà giao dịch (trader) thực thụ đang dần hình thành từ các nhà đầu tư vốn dĩ theo trường phái cơ bản, khi thị trường đi xuống.

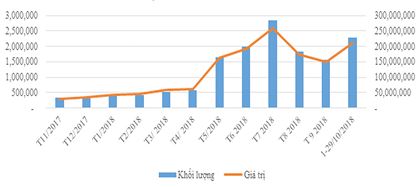

Giao dịch phái sinh có thể phá kỷ lục tháng 7/2018

So với mức đỉnh giao dịch về khối lượng và giá trị đã đạt được vào tháng 7/2018, tháng 10/2018 vẫn chưa phải thời điểm đỉnh cao về giao dịch chứng khoán phái sinh. Tuy nhiên, nếu đà giao dịch các phiên gần đây được duy trì, tháng 10 hoàn toàn có thể vượt được tháng 7 về giá trị giao dịch.

thống kê giao dịch phái sinh từ tháng 1//2017 đến nay.

Thống kê cho thấy, đến hết ngày 29/10/2018, tổng khối lượng giao dịch trên thị trường phái sinh là 2.272.546 hợp đồng, với tổng giá trị khớp lệnh lên tới 209.885,339 tỷ đồng.

Trước đó, vào tháng 7/2018, thị trường phái sinh đã đạt được kết quả giao dịch rất ấn tượng, với 2.843.872 hợp đồng được giao dịch, tổng giá trị đạt 257.869,726 tỷ đồng.

Nếu nhìn con số này, tháng 10 đang có quy mô giao dịch thấp hơn khá nhiều so với 3 tháng trước đó, nhưng nếu nhìn vào con số trên 190.000 hợp đồng được giao dịch mỗi phiên, giá trị gần 17.000 tỷ đồng/phiên đạt được trong 2 phiên giao dịch 26, 29/10, thì việc tháng 10 tiếp tục lập kỷ lục mới về quy mô giao dịch phái sinh là hoàn toàn có thể xảy ra.

Như vậy, sau 2 tháng quy mô giao dịch phái sinh bị sụt giảm (trùng với thời điểm tỷ lệ ký quỹ tối thiểu trên thị trường phái sinh tăng lên mức 13% thay vì mức 10% ban đầu), thị trường phái sinh đã bùng nổ trở lại. Động lực cho sự tăng trưởng đột biến này có lẽ đến từ việc thị trường chứng khoán cơ sở trở nên khó khăn hơn, khi liên tục giảm sốc.

Với quy mô giao dịch lên tới gần 17.000 tỷ đồng/phiên, số tiền ký quỹ tối thiểu phục vụ giao dịch (tính theo mức 13%) là hơn 4.400 tỷ đồng. Trên thực tế, tỷ lệ ký quỹ tại các công ty chứng khoán (hoặc với các nhà đầu tư) có thể lên mức 15% - 18%, đưa số tiền thực nhà đầu tư bỏ ra để giao dịch trên thị trường phái sinh trong một phiên (tính gần nhất) có thể lên tới hơn 6.000 tỷ đồng.

Con số này lớn hơn nhiều so với giao dịch hiện tại trên thị trường chứng khoán cơ sở, khi tổng giá trị giao dịch trên Sở Giao dịch chứng khoán TP.HCM (HOSE) hiện ở quanh mức 4.000 tỷ đồng.

Nhà đầu tư cá nhân áp đảo, nhà đầu tư ngoại đẩy mạnh giao dịch

Dữ liệu của Sở Giao dịch Chứng khoán Hà Nội (HNX) cho thấy, tháng 9/2018, giao dịch nhà đầu tư cá nhân trong nước chiếm tới 99% tổng khối lượng giao dịch của thị trường phái sinh. Giao dịch của tự doanh các công ty chứng khoán và của nhà đầu tư nước ngoài vẫn ở mức rất thấp.

giao dịch chứng khoán phái sinh nhà đầu tư nước ngoài.

Điều này cho thấy, các nhà đầu tư tổ chức, nhà đầu tư nước ngoài vẫn chưa tích cực tham gia thị trường này. Trong tháng 10, tỷ lệ giao dịch nhà đầu tư ngoại trên thị trường phái sinh vẫn nhỏ, thế nhưng, đó là nhìn vào con số tương đối.

Nếu nhìn vào dữ liệu tuyệt đối của thị trường, bức tranh giao dịch phái sinh có thêm 1 gam màu khác.

Dữ liệu thống kê tháng 10/2018 (kể từ ngày 1 - 29/10/2018) cho thấy, giao dịch khối ngoại đang tăng mạnh trở lại cả về khối lượng hợp đồng lẫn giá trị.

Theo đó, trong tháng 10, khối này đã mua 3.965 hợp đồng, bán ra 4.072 hợp đồng, tăng gần gấp đôi cả về giá trị và khối lượng giao dịch so với tháng 9/2018.

Trong đó, ấn tượng nhất là phiên giao dịch ngày 26/10/2018 (phiên ngay sau ngày giao dịch giảm sốc của thị trường, buổi sáng VN-Index tăng, sau đó giảm trở lại), nhà đầu tư ngoại đã mua vào tới 746 hợp đồng (trị giá gần 66 tỷ đồng) và bán ra 221 hợp đồng (trị giá 19,5 tỷ đồng). Đây là phiên nhà đầu tư ngoại đã hoạt động rất tích cực trên thị trường phái sinh, song song với diễn biến giật cục của VN-Index.

Phái sinh đang "lấn át" vai trò thị trường cơ sở?

Nếu nhìn vào dòng tiền và mức độ sôi động của thị trường phái sinh, cùng lợi thế T 0 của thị trường, và cả diễn biến đầu tư của các công ty ủy thác đầu tư hiện nay, thì rõ ràng, vị thế của chứng khoán phái sinh đang gia tăng mạnh mẽ.

Quan trọng hơn nữa, thị trường phái sinh hiện nay đang trở thành kênh kiếm tiền chính của nhiều nhà đầu tư, khi thị trường chứng khoán gặp khó.

Với quy mô giao dịch tăng mạnh, dòng tiền quanh quẩn trong thị trường chứng khoán phái sinh đang lớn hơn nhiều so với quy mô dòng tiền hoạt động tích cực (các nhà đầu tư ưa lướt sóng) trên thị trường chứng khoán cơ cở.

Đã nhiều lần, nhà đầu tư đặt câu hỏi: Liệu sự bùng nổ của chứng khoán phái sinh có tác động xấu đến thị trường chứng khoán cơ sở? Điều này chưa hẳn đúng, bởi VN-Index đã từng tạo đỉnh mới, dù phái sinh đi vào hoạt động.

Nhưng nhiều khả năng với việc thị trường chứng khoán cơ sở đi xuống, phái sinh sẽ ngày một hút dòng tiền hơn, thậm chí gấp nhiều lần giai đoạn trước đó. Và nếu vậy, thị trường chứng khoán cơ sở vốn đang gặp khó khăn lại càng thoi thóp. Theo đó, lớp nhà đầu tư mang phong cách "lướt lát" đang tạm thời chiếm ưu thế về hiệu quả, dù đầu tư cơ bản thường được đề cao.

Trúc Chi

Theo tinnhanhchungkhoan.vn

TTCK tuần 19 23/11: Kiểm tra đáy mới?  VN-Index đã tăng điểm trong phiên cuối tuần qua (16/11), nhưng thực tế mức tăng ngày càng giảm về cuối phiên, tâm lý nhà đầu tư vẫn thận trọng khi thanh khoản khá thấp. Do đó, nhiều công ty chứng khoán tiếp tục đưa ra nhận định tiêu cực trong tuần giao dịch tới (19/11 - 23/11). TTCK tuần 19 - 23/11: Kiểm...

VN-Index đã tăng điểm trong phiên cuối tuần qua (16/11), nhưng thực tế mức tăng ngày càng giảm về cuối phiên, tâm lý nhà đầu tư vẫn thận trọng khi thanh khoản khá thấp. Do đó, nhiều công ty chứng khoán tiếp tục đưa ra nhận định tiêu cực trong tuần giao dịch tới (19/11 - 23/11). TTCK tuần 19 - 23/11: Kiểm...

Tin liên quan

Xu thế dòng tiền: Chờ kết quả kiểm tra đáy

Xu thế dòng tiền: Chờ kết quả kiểm tra đáy Nhận định chứng khoán 19/11: Tiếp tục giữ thái độ hoài nghi

Nhận định chứng khoán 19/11: Tiếp tục giữ thái độ hoài nghi Những lực cản đà hồi phục của thị trường chứng khoán

Những lực cản đà hồi phục của thị trường chứng khoán Nhìn lại "Gia Cát Dự" nhận định chứng khoán tuần qua

Nhìn lại "Gia Cát Dự" nhận định chứng khoán tuần qua Big_Trends: Có thể giải ngân tích cực

Big_Trends: Có thể giải ngân tích cực Chứng khoán chiều 16/11: Phiên hồi phục bị gây nhiễu bởi VHM

Chứng khoán chiều 16/11: Phiên hồi phục bị gây nhiễu bởi VHM

VPB, HDB đồng loạt tăng trần, Vn-Index bứt phá hơn 5 điểm

VPB, HDB đồng loạt tăng trần, Vn-Index bứt phá hơn 5 điểm Chứng khoán chiều 15/11: Bất ngờ đỡ chỉ số lúc đóng cửa

Chứng khoán chiều 15/11: Bất ngờ đỡ chỉ số lúc đóng cửa Dòng tiền bắt đáy kéo VN-Index hồi phục mạnh

Dòng tiền bắt đáy kéo VN-Index hồi phục mạnh Chứng khoán chiều 14/11: Phân hóa thể hiện rõ, nhà đầu tư "rời bỏ" dầu khí và ngân hàng

Chứng khoán chiều 14/11: Phân hóa thể hiện rõ, nhà đầu tư "rời bỏ" dầu khí và ngân hàng Kinh doanh "gặp thời", cựu diễn viên 40 tuổi có ngay gần 150 tỷ đồng trong buổi sáng

Kinh doanh "gặp thời", cựu diễn viên 40 tuổi có ngay gần 150 tỷ đồng trong buổi sáng Chứng khoán sáng 14/11: Không trở nên tiêu cực hơn, thị trường xuất hiện nhiều cổ phiếu hồi phục

Chứng khoán sáng 14/11: Không trở nên tiêu cực hơn, thị trường xuất hiện nhiều cổ phiếu hồi phục Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32

Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49

Bão số 7 Tapah đạt cấp cực đại, hoàn lưu có thể gây mưa lớn trên 300mm14:49Tin đang nóng

Mẹ nam sinh lớp 12 ở Hà Nội quay quắt tìm con đi khỏi nhà sau khi tan học

Mẹ nam sinh lớp 12 ở Hà Nội quay quắt tìm con đi khỏi nhà sau khi tan học Sự thật đằng sau video Trúc Nhân dắt Mỹ Tâm sau khi đi lạc tại Đại lễ 2/9

Sự thật đằng sau video Trúc Nhân dắt Mỹ Tâm sau khi đi lạc tại Đại lễ 2/9 3 mẹ kế điểm 10 của showbiz Việt: Người viết thư xin được nuôi con riêng của chồng, người khẳng định "yêu con nhất trên đời"

3 mẹ kế điểm 10 của showbiz Việt: Người viết thư xin được nuôi con riêng của chồng, người khẳng định "yêu con nhất trên đời" Hoàn cảnh xót xa của 'bé trai mở cửa cứu bạn', lãnh đạo tỉnh phải đề nghị hỗ trợ

Hoàn cảnh xót xa của 'bé trai mở cửa cứu bạn', lãnh đạo tỉnh phải đề nghị hỗ trợ Rùng mình khoảnh khắc nam thần thanh xuân mặt mũi biến dạng bị fan ghi lại, nghi sử dụng chất cấm sau sân khấu?

Rùng mình khoảnh khắc nam thần thanh xuân mặt mũi biến dạng bị fan ghi lại, nghi sử dụng chất cấm sau sân khấu? Indonesia muốn Trung Quốc hỗ trợ xây bức tường biển 80 tỉ USD

Indonesia muốn Trung Quốc hỗ trợ xây bức tường biển 80 tỉ USD 1 Em Xinh được chồng mới cưới hôn đắm đuối trên sân khấu concert, khiến Trấn Thành phải gọi gấp Hari Won

1 Em Xinh được chồng mới cưới hôn đắm đuối trên sân khấu concert, khiến Trấn Thành phải gọi gấp Hari Won Đệ nhất phu nhân đẹp đến nỗi ngắm 100 lần vẫn sốc visual: Nhan sắc không bao giờ lỗi thời, đau đầu tìm từ ngữ để khen

Đệ nhất phu nhân đẹp đến nỗi ngắm 100 lần vẫn sốc visual: Nhan sắc không bao giờ lỗi thời, đau đầu tìm từ ngữ để khenTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tuyên bố mới nhất của quan chức cấp cao Liên bang Nga về vụ UAV xâm nhập Ba Lan

Thế giới

18:13:28 14/09/2025

Từ chối hẹn hò ở quán ăn bình dân, hot girl Singapore gây tranh cãi

Netizen

18:10:31 14/09/2025

Vợ Duy Mạnh sắm "cả rổ" túi hàng hiệu trăm triệu nhưng cách "unbox" mới khiến netizen bàn tán vì... "tưởng đâu hàng chợ"!

Sao thể thao

17:55:44 14/09/2025

Nàng hậu là MC Miss Grand Vietnam cầu cứu trước thềm Chung kết

Sao việt

17:45:53 14/09/2025

Người phụ nữ 52 tuổi được cho là đã chết, gia đình đưa đi hoả táng thì điều "lạ" xảy ra

Lạ vui

16:23:36 14/09/2025

Lee Young Ae hé lộ ảnh hiếm quá khứ, "quốc bảo nhan sắc" xứ Hàn đây sao?

Sao châu á

16:11:13 14/09/2025

Chân váy bút chì, món đồ không thể thiếu cho mùa thu 2025

Thời trang

15:53:44 14/09/2025

Đêm nhạc "Em xinh": Bích Phương xấu hổ đỏ mặt, Negav không xuất hiện

Nhạc việt

15:52:15 14/09/2025

Bắt giữ đối tượng truy nã lẩn trốn trên tàu cá ngoài biển

Pháp luật

15:24:00 14/09/2025

Hình ảnh hiếm thấy của 'Mỹ nam chuyên vai đểu' bên đàn chị hơn 7 tuổi

Phim việt

15:07:06 14/09/2025

Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết

Vụ thảm sát khiến 4 người thương vong: Cậu bé hàng xóm cứu bạn thoát chết Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng

Vụ thảm án ở Đắk Lắk: Nghi phạm bị bắt khi đang ngụy trang bằng áo chống nắng Con gái chuyển giới của tỷ phú Elon Musk được ví như Rapunzel bước ra từ cổ tích: Tên tuổi mới của làng mẫu quốc tế

Con gái chuyển giới của tỷ phú Elon Musk được ví như Rapunzel bước ra từ cổ tích: Tên tuổi mới của làng mẫu quốc tế Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này

Ngoại lệ của Tăng Chí Vỹ: Hại đời bao nhiêu mỹ nữ nhưng lại hết lòng hết dạ vì người này Nguyên nhân khó tin vụ 3 đối tượng xông vào nhà đánh dã man một phụ nữ ở Phú Thọ

Nguyên nhân khó tin vụ 3 đối tượng xông vào nhà đánh dã man một phụ nữ ở Phú Thọ Khởi tố, bắt tạm giam nguyên bí thư, chủ tịch TP Thanh Hóa và loạt cán bộ

Khởi tố, bắt tạm giam nguyên bí thư, chủ tịch TP Thanh Hóa và loạt cán bộ Đúng 20h hôm nay, ngày 13/9/2025, 3 con giáp hưởng trọn Phúc Lộc, tiền tài tăng vọt, công danh sự nghiệp thăng hạng không ngừng

Đúng 20h hôm nay, ngày 13/9/2025, 3 con giáp hưởng trọn Phúc Lộc, tiền tài tăng vọt, công danh sự nghiệp thăng hạng không ngừng Mưa Đỏ tinh tế đến phát điên rồi: Tới pháo sáng cũng là một bầu trời ẩn ý, xem xong ngẫm cả đêm mới hiểu

Mưa Đỏ tinh tế đến phát điên rồi: Tới pháo sáng cũng là một bầu trời ẩn ý, xem xong ngẫm cả đêm mới hiểu Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động

Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động Diễn viên 41 tuổi vừa cầu hôn bạn gái bác sĩ kém 16 tuổi: Từng hủy hôn nữ nghệ sĩ nổi tiếng, siêu giàu

Diễn viên 41 tuổi vừa cầu hôn bạn gái bác sĩ kém 16 tuổi: Từng hủy hôn nữ nghệ sĩ nổi tiếng, siêu giàu