Mất hơn 4 tháng lấy đà vượt MA200, STK đang có sức bật rất nhẹ nhàng

Cấp 329 mã giao dịch cho nhà đầu tư nước ngoài trong tháng 10

Cấp 329 mã giao dịch cho nhà đầu tư nước ngoài trong tháng 10 Cổ phiếu LPB tăng giá gần 5% trong phiên chào sàn, thanh khoản đứng ở top 5 toàn thị trường

Cổ phiếu LPB tăng giá gần 5% trong phiên chào sàn, thanh khoản đứng ở top 5 toàn thị trườngTích lũy chặt và lâu, STK đang đi lên theo hình zig-zag với những phiên bật mạnh đan xen điều chỉnh. Vùng đỉnh cũ tháng 10/2019 nhiều khả năng sẽ được vượt qua.

Diễn biến của cổ phiếu STK

Tuần qua, cổ phiếu STK của CTCP Sợi Thế Kỷ có diễn biến điều chỉnh nhẹ 1,2% đi ngược thị trường chung. Mức điều chỉnh này này không nhiều và hoàn toàn có thể được xem là cơ hội để nhà đầu tư tranh thủ giải ngân vào cổ phiếu này.

Đó là bởi STK đã có một quá trình tích lũy và thử thách nhà đầu tư dài “đằng đẵng”. Cổ phiếu này sau khi tạo đáy cùng thị trường vào cuối tháng 3 đã mất rất nhiều thời gian lình xình thử sức với ngưỡng MA200.

Cổ phiếu này đã có lần đầu cố gắng vượt qua ngưỡng MA200 vào giữa tháng 6 nhưng nhanh chóng bị phe bán chốt lời kéo xuống ngưỡng tâm lý quan trọng. Sau đó, một loạt các nỗ lực đã xuất hiện nhưng đều không thành công.

Và chỉ từ giữa tháng 10 vừa qua, STK mới thực sự bứt ra khỏi đường MA200 để hình thành xu hướng tăng rõ rệt. Giá STK đang đi lên với những phiên bật mạnh kết hợp các nhịp điều chỉnh nhẹ. Điều này nhiều khả năng sẽ còn tái diễn cho đến khi cổ phiếu ghi nhận các phiên chốt lời với mức thanh khoản cao trên bình quân 20 phiên.

Trước mắt, STK đã trở lại vùng đỉnh tháng 10/2019 nhưng vẫn hoàn toàn có đủ khả năng vượt đỉnh cũ để vươn lên.

STK đã hồi phục tốt hơn mong đợi

Video đang HOT

STK đã công bố doanh thu thuần đạt 328 tỷ đồng (-41% so với cùng kỳ) và lợi nhuận ròng đạt 20 tỷ đồng (-61% so với cùng kỳ) trong quý 3/2020.

Các đơn đặt hàng riêng trong tháng 10 tăng đột biến, tương đương với 90% mức trung bình tháng của quý 1. Kết quả hoạt động đáng ngạc nhiên như vậy chủ yếu là do nhu cầu ngày càng tăng của các thương hiệu đồ thể thao như Nike (doanh thu đi ngang, lợi nhuận sau thuế 11% so với cùng kỳ trong quý 3), Puma (doanh thu thuần 7% so với cùng kỳ, lợi nhuận sau thuế 11% so với cùng kỳ trong quý 3) và Adidas (kết quả kinh doanh chưa được công bố).

Trong cuộc họp cập nhất kết quả kinh doanh mới nhất của Nike, ban lãnh đạo cho biết lượng hàng tồn kho dự kiến sẽ quay về mức bình thường vào cuối tháng 11, cho thấy sẽ có nhiều đơn đặt hàng hơn cho các OEM của Nike.

Mặt khác, Puma đã đạt mức hàng tồn kho bình thường vào cuối tháng 9. Adidas dường như kém hơn hai thương hiệu cùng ngành nhưng cũng dự kiến tăng trưởng doanh thu đi ngang trong quý 4. Giữa hai dòng sản phẩm của STK, sợi tái chế hơn hẳn so với sợi nguyên sinh về tốc độ phục hồi.

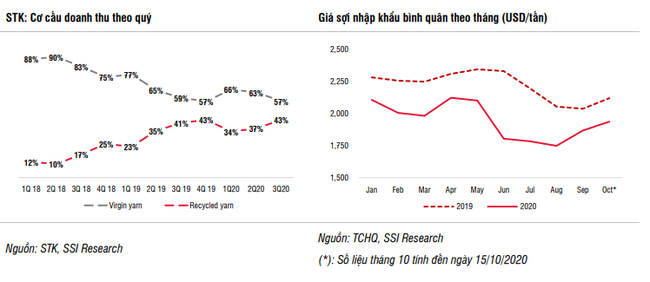

Theo công ty, sợi tái chế dẫn dắt đà phục hồi với doanh thu quý 3 tăng 53% so với quý trước (nhưng vẫn -38% so với cùng kỳ), chiếm tỷ trọng 43% trong tổng doanh thu bán hàng và 30% trong tổng sản lượng tiêu thụ trong quý. Để khuyến khích khách hàng chuyển đơn đặt hàng của họ sang sợi tái chế từ sợi nguyên sinh, STK phải giảm giá bán đối với sợi tái chế khoảng -1% so với cùng kỳ xuống 26.473 đồng/kg trong quý (2019: 27.202 đồng/kg).

Sợi nguyên sinh dù phục hồi chậm hơn nhiều ( 17% so với quý trước, nhưng -43% so với cùng kỳ, theo giá trị), nhưng cũng đã cho thấy một số dấu hiệu phục hồi sớm. Điều này được chứng minh rõ nhất với thực tế giá bán sợi nhập khẩu đã tăng từ mức đáy trong tháng 8. Theo STK, mức tồn kho của sợi nguyên sinh ở Trung Quốc đã giảm cùng với sự phục hồi nhu cầu đối với hàng dệt may và giày dép.

Bên cạnh các sản phẩm chính, xuất khẩu sợi có giá trị cao sang Mỹ (sợi được sử dụng cho nội thất ô tô) tiếp tục tăng trưởng từ mức cơ sở thấp, chiếm 4,5% trong tổng doanh thu về số lượng và 4% về giá trị trong tháng 9 (so với khoảng 1%-2% tổng doanh thu trong quý 2/2020). Triển vọng tăng trưởng khả quan, do doanh thu bán ô tô tại thị trường Mỹ gần đây tăng mạnh.

Tuy nhiên, Ủy ban thương mại Quốc tế Mỹ đã tiến hành điều tra đối với sợi polyester (PTY) nhập khẩu từ Indonesia, Malaysia, Thái Lan và Việt Nam từ ngày 3/11. Các khách hàng Mỹ chưa có động thái về thông tin này, tuy nhiên nếu kết quả điều tra sơ bộ xác nhận có hành vi bán phá giá sẽ gây ảnh hưởng tiêu cực đến triển vọng tăng trưởng tại thị trường này. Kết quả sơ bộ dự kiến sẽ được công bố vào khoảng giữa đến cuối tháng 12.

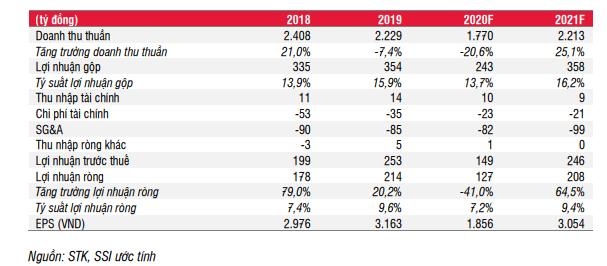

Trong năm 2020, SSI ước tính STK đạt 1,8 nghìn tỷ đồng doanh thu thuần (-20,6% so với cùng kỳ) và 127 tỷ đồng lợi nhuận ròng (-41% so với cùng kỳ), hoàn thành 98% và 97% kế hoạch năm.

Theo đó, SSI ước tính doanh thu thuần quý 4 đạt 573 tỷ đồng (-0,4% so với cùng kỳ) và 52 tỷ đồng lợi nhuận ròng (-3,2% so với cùng kỳ).

Trong năm 2021, SSI ước tính doanh thu thuần đạt 2,2 nghìn tỷ đồng ( 25,1% so với cùng kỳ) và lợi nhuận ròng đạt 208 tỷ đồng ( 64,5% so với cùng kỳ), vì ước tính doanh thu sợi tái chế và sợi nguyên sinh tăng lần lượt là 42,1% và 15% so với cùng kỳ. STK sẽ tăng công suất hoạt động lên 85% trong năm 2021 (2020: 72,5%).

Tỷ suất lợi nhuận gộp cải thiện lên 16,2% do giá bán sợi nguyên sinh cải thiện và giá bán sợi tái chế giảm 2% so với cùng kỳ do đợt giảm giá gần đây. Chi phí bán hàng và quản lý doanh nghiệp ước tính tăng 20,9%, do chi tiêu nhiều hơn cho các hoạt động R&D và chi trả lương cho các chuyên gia nước ngoài.

Nên đầu tư cổ phiếu tăng trưởng hay cổ phiếu giá trị

Không khó để thấy lý do tại sao các nhà đầu tư châu Á lại theo đuổi các cổ phiếu tăng trưởng thay vì cổ phiếu giá trị.

Trong 10 năm qua, cổ phiếu giá trị luôn có hiệu suất đầu tư kém.

Khi thế giới trải qua một giai đoạn kích thích kinh tế, tiền sẽ lại chảy vào những doanh nghiệp hứa hẹn tốc độ tăng trưởng nhanh nhất. Xu hướng này tiếp tục duy trì và buộc các nhà đầu tư phải thay đổi quan điểm về cổ phiếu giá trị.

Có nhiều lý do tại sao cổ phiếu giá trị đã bị tụt lại phía sau. Phần lớn do hiện tượng phản ánh lãi suất cực thấp đã thắng thế kể từ cuộc khủng hoảng tài chính toàn cầu. Lãi vay thấp hơn làm cho việc đầu tư vào cổ phiếu tăng trưởng trở nên hấp dẫn hơn.

Đồng thời, điều này cũng làm tổn thương các công ty lĩnh vực tài chính bằng cách làm giảm biên lợi nhuận NIM (chênh lệch giữa lãi suất huy động và lãi suất cho vay). Việc này cũng làm giảm lợi nhuận của các lĩnh vực liên quan như các cổ phiếu giá trị với chỉ số P/E, giá trị sổ sách thấp hơn.

Các cổ phiếu lĩnh vực tài chính chiếm tỷ trọng khá lớn ở khu vực châu Á. Cổ phiếu tài chính chiếm 28% trong chỉ số MSCI AC ASIA ngoại trừ Nhật Bản so với 22% chỉ số MSCI toàn cầu và 18% các chỉ số chứng khoán Mỹ. Trong khi đó, công ty công nghệ thông tin chiếm tỷ trọng cao nhất trong chỉ số MSCI USA với mức 28% trong khi công ty tài chính chiếm ít hơn 10%.

Trong tháng 3 với sự bùng phát của đại dịch, chỉ số tăng trưởng đã giảm ít hơn và phục hồi nhiều hơn so với cổ phiếu giá trị. Điều này có thể được coi là hành vi phi lý của các nhà đầu tư.

Môi trường lãi suất thấp đã gây tổn hại nghiêm trọng đến thu nhập và triển vọng của các công ty tài chính. Đồng thời, sự tăng trưởng mạnh mẽ của các công ty công nghệ hàng đầu Trung Quốc như Tencent Holdings Ltd. và Meituan Dianping là có thật. Đại dịch chỉ thúc đẩy xu hướng làm việc và thương mại trực tuyến nhanh hơn như cổ phiếu Zoom cũng tăng 4 lần trong năm nay.

Cổ phiếu của Tencent, gã khổng lồ internet có trụ sở tại Thâm Quyến, đã tăng 37% vào năm 2020 và Meituan có trụ sở tại Bắc Kinh, doanh nghiệp cung cấp thức ăn lớn nhất thế giới, đã tăng 82%. Ngược lại, Ngân hàng Công thương Trung Quốc - ngân hàng lớn nhất Trung Quốc đã giảm 19%.

Thanh khoản thấp cũng là lý do làm giảm hiệu suất của các cổ phiếu giá trị. Tại Hồng Kông, có khoảng 2.500 cổ phiếu niêm yết. Trong đó, top 100 cổ phiếu theo vốn hóa thị trường chiếm 70% đến 75% khối lượng giao dịch hàng ngày, với 200 cổ phiếu tiếp theo chiếm 20% đến 25%.

Thanh khoản là một vấn đề lớn đối với các nhà đầu tư tổ chức, những người cần tìm các công ty nơi họ có thể tích lũy cổ phiếu mà không khiến giá tăng đến mức không hợp lý. Bên cạnh đó, sự gia tăng giao dịch của các quỹ ETF luôn đòi hỏi các cổ phiếu có thanh khoản.

Mặt khác, cũng có nhiều công ty được kiểm soát lớn bởi gia đình và rất ít cổ phiếu giao dịch trôi nổi bên ngoài. Các nhà điều hành những công ty này rất ngại bán khi giá cổ phiếu quá rẻ. Dần dần, những cổ phiếu này cũng bị hủy niêm yết vì thiếu thanh khoản.

Đầu tư giá trị ở châu Á thực sự không mang lại hiệu quả và xu hướng đó sẽ không thay đổi trong tương lai gần.

"Phong cách đầu tư truyền thống lựa chọn những cổ phiếu có giá hời đã không phát huy hiệu quà trong giai đoạn đại dịch và trong hơn một thập kỷ dòng tiền dễ dãi. Để kiếm được lợi nhuận vượt trội, các nhà đầu tư sẽ cần phải thay đổi phương pháp đầu tư", theo Ronald W. Chan, người sáng lập và CIO của Chartwell Capital ở Hong Kong.

Phát triển Hạ tầng Kỹ Thuật (IJC) chốt cổ tức còn lại năm 2019 tỷ lệ 5%  Công ty cổ phần Phát triển Hạ tầng Kỹ Thuật (Mã chứng khoán: IJC - sàn HOSE) chốt cổ tức còn lại năm 2019. Theo đó, doanh nghiệp cho biết sẽ chốt cổ tức còn lại năm 2019 với tỷ lệ 5%, tương ứng nhà đầu tư sở hữu 1 cổ phiếu sẽ nhận 500 đồng. Như vậy, ước tính doanh nghiệp sẽ...

Công ty cổ phần Phát triển Hạ tầng Kỹ Thuật (Mã chứng khoán: IJC - sàn HOSE) chốt cổ tức còn lại năm 2019. Theo đó, doanh nghiệp cho biết sẽ chốt cổ tức còn lại năm 2019 với tỷ lệ 5%, tương ứng nhà đầu tư sở hữu 1 cổ phiếu sẽ nhận 500 đồng. Như vậy, ước tính doanh nghiệp sẽ...

Tin liên quan

Mua theo cổ đông nội bộ: Không dễ "ăn sóng"

Mua theo cổ đông nội bộ: Không dễ "ăn sóng" Giao dịch chứng khoán: Đừng để tiền trôi theo sóng nhỏ

Giao dịch chứng khoán: Đừng để tiền trôi theo sóng nhỏ Liệu có sóng kết quả kinh doanh quý III?

Liệu có sóng kết quả kinh doanh quý III? Nhóm cổ phiếu thị giá thấp nổi sóng

Nhóm cổ phiếu thị giá thấp nổi sóng Big_trends: Cơ hội giải ngân lớn sẽ lại đến

Big_trends: Cơ hội giải ngân lớn sẽ lại đến VDSC: Thông tin KQKD quý 3 đã được phản ánh vào giá cổ phiếu, nhà đầu tư thận trọng biến động thị trường trong tháng 10

VDSC: Thông tin KQKD quý 3 đã được phản ánh vào giá cổ phiếu, nhà đầu tư thận trọng biến động thị trường trong tháng 10

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45

Lãnh đạo nước ngoài đầu tiên được ông Trump mời đến Nhà Trắng08:45 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06 Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29

Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29Tin đang nóng

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ?

Vụ cô gái rơi khỏi ô tô đang chạy trên đường: Quá say nên tự lột đồ? Xôn xao clip cô gái không mặc quần áo bất ngờ rơi khỏi xe ôtô

Xôn xao clip cô gái không mặc quần áo bất ngờ rơi khỏi xe ôtô Xôn xao hình ảnh nghi Từ Hy Viên đau đớn đến mức không thể kìm nén khi đổ bệnh ở Nhật Bản

Xôn xao hình ảnh nghi Từ Hy Viên đau đớn đến mức không thể kìm nén khi đổ bệnh ở Nhật Bản Đỗ Mỹ Linh xử lý "cao tay" giữa lúc chồng đại gia liên tục vướng tranh cãi thái độ

Đỗ Mỹ Linh xử lý "cao tay" giữa lúc chồng đại gia liên tục vướng tranh cãi thái độ Người đàn ông chui qua cửa taxi, cầu cứu trên cao tốc TPHCM - Trung Lương

Người đàn ông chui qua cửa taxi, cầu cứu trên cao tốc TPHCM - Trung Lương Cô gái nhai gãy đôi chiếc nhẫn cầu hôn mà bạn trai giấu trong bánh kem

Cô gái nhai gãy đôi chiếc nhẫn cầu hôn mà bạn trai giấu trong bánh kem Chồng cũ Từ Hy Viên bình luận gây sốc: "Người chết lẽ ra nên là anh"

Chồng cũ Từ Hy Viên bình luận gây sốc: "Người chết lẽ ra nên là anh" Lộ danh tính 2 ngôi sao lây bệnh cúm cho Từ Hy Viên khiến cô qua đời?

Lộ danh tính 2 ngôi sao lây bệnh cúm cho Từ Hy Viên khiến cô qua đời?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé

Tin nổi bật

09:41:09 05/02/2025

Hà Nội: Cán bộ trung tâm phát triển quỹ đất bị tạm giữ vì hành hung người khác

Pháp luật

09:27:32 05/02/2025

Sao Hoa ngữ 5/2: Tài xế đăng ảnh ốm yếu của Từ Hy Viên trước khi mất ít ngày

Sao châu á

09:17:36 05/02/2025

Các cựu hot girl tuổi Tỵ hiện tại: Visual "đóng băng thời gian", style sang chuẩn phú bà

Phong cách sao

09:15:22 05/02/2025

Đừng chỉ mặc đồ trơn màu, chị em nên diện váy họa tiết theo 10 cách tuyệt xinh chứ không "sến" để du Xuân

Thời trang

09:11:15 05/02/2025

Nhan sắc đời thường trẻ trung của ca sĩ Mỹ Tâm

Người đẹp

09:03:21 05/02/2025

Xây nhà trên đất của bố mẹ chồng cho, tôi không có quyền được làm theo ý mình

Góc tâm tình

08:57:17 05/02/2025

Cãi vã căng thẳng, chồng đốt xe của vợ giữa đường, 4 người trên xe hoảng loạn tháo chạy

Netizen

08:29:38 05/02/2025

Sơn La - điểm đến lý tưởng du xuân đầu năm

Du lịch

08:16:08 05/02/2025

Nữ nhân viên bị sa thải vì không đủ năng lực làm việc: Tòa án tuyên bố công ty phải bồi thường hơn 127 triệu đồng

Lạ vui

08:14:20 05/02/2025

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27

Tang thương bao trùm Cbiz: Thêm nam diễn viên đột ngột qua đời ở tuổi 27 Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước

Thi hài Từ Hy Viên được hỏa táng ở Nhật, di ngôn hé lộ tâm nguyện sau lần thập tử nhất sinh 9 năm trước SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh

SỐC: Từ Hy Viên 3 lần cấp cứu vì nguy kịch ở Nhật, tử vong chỉ sau 5 ngày phát bệnh Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố

Sốc: Từ Hy Viên không được làm tim phổi nhân tạo trong lúc nguy kịch, nguyên nhân tử vong chính thức được công bố Chấn động: Từ Hy Viên qua đời

Chấn động: Từ Hy Viên qua đời Nóng: Không tìm thấy chồng Từ Hy Viên

Nóng: Không tìm thấy chồng Từ Hy Viên Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế?

Rò rỉ thỏa thuận tiền hôn nhân "3 không" của Từ Hy Viên, chồng ca sĩ Hàn sẽ mất quyền thừa kế? Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản?

Từ Hy Viên vừa qua đời: Chồng mới - chồng cũ lao vào cuộc chiến tranh chấp tài sản? Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời

Thắt lòng tin nhắn cuối cùng của Từ Hy Viên với bạn thân trước khi đột ngột qua đời