Lực đẩy từ xếp hạng của MSCI

Tiền đầu cơ hưng phấn

Tiền đầu cơ hưng phấn Hết thời sốt đất, giá bất động sản Quảng Ninh giảm sâu

Hết thời sốt đất, giá bất động sản Quảng Ninh giảm sâuDù kế hoạch tăng tỷ trọng cổ phiếu Việt Nam của MSCI GIan Cachs chậm hơn kỳ vọng, nhưng thông tin này vẫn giúp chỉ số VN-Index bứt phá mạnh vào cuối tuần qua.

Vượt ngưỡng 960 điểm nhờ kỳ vọng từ MSCI

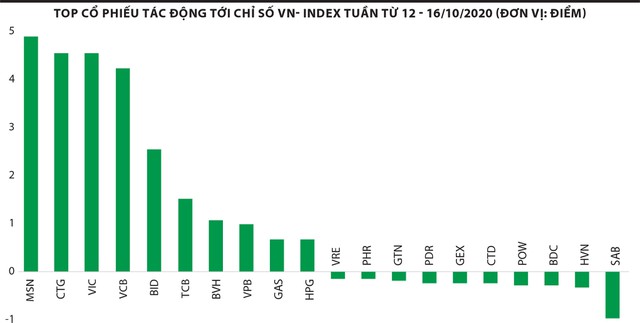

Sau khi lừng khừng dưới mốc 950 điểm suốt từ đầu tuần, gần cuối phiên giao dịch cuối tuần qua (23/10), chỉ số VN-Index đã bất ngờ tăng mạnh.

Đóng cửa, chỉ số VN-Index tăng 10,87 điểm, lên 961,26 điểm, trong đó chỉ số VN30 tăng 12,2 điểm lên 930,3 điểm, tăng 12,1 điểm. Độ rộng thị trường nghiêng về bên mua, toàn thị trường có 250 mã tăng/160 mã giảm.

Dòng tiền đầu tư chảy mạnh vào nhóm cổ phiếu VN30, nhất là các cổ phiếu “họ” Vin và nhóm cổ phiếu ngân hàng đã kéo chỉ số đi lên, bất chấp khối ngoại vẫn duy trì mạch bán ròng.

Thanh khoản thị trường vẫn giữ ở mức cao với tổng giá trị khớp lệnh đạt gần 7.813 tỷ đồng trên sàn HOSE trong phiên 23/10.

“Chỉ số VN-Index đã có phiên bứt phá thành công khỏi vùng tích lũy để xác nhận xu hướng tăng tiếp diễn”. Đó là nhận định của Bộ phận phân tích, Công ty Chứng khoán MBS . Theo đó, với mức thanh khoản như hiện nay, thị trường hoàn toàn có thể về lại thời điểm đầu năm ở 965 điểm trong các phiên tới.

Ngoài những thông tin tích cực cho nhóm cổ phiếu ngân hàng (như Nhà nước “bật đèn xanh” cho các ngân hàng có vốn Nhà nước tăng vốn bằng chia cổ tức bằng cổ phiếu và làn sóng niêm yết mới của các ngân hàng hỗ trợ việc định giá lại các cổ phiếu ngành này) thì thông tin đáng chú ý nhất trong tuần chính là việc MSCI nâng hạng thị trường Kuwait từ nhóm cận biên lên mới nổi.

Trên lý thuyết, Kuwait đang là quốc gia có tỷ trọng lớn nhất trong rổ chứng khoán thị trường cận biên của MSCI nên việc giảm tỷ trọng của thị trường này thì những quốc gia còn lại sẽ hưởng lợi.

Trong đó, Việt Nam là thị trường hưởng lợi lớn nhất do là quốc gia có tỷ trọng thứ hai tại nhóm các quốc gia cận biên.

Hiện tại, iShare MSCI Frontier 100 ETF là quỹ ETF duy nhất sử dụng bộ chỉ số MSCI Frontier Markets 100 Index làm chỉ số tham chiếu (benchmark). Tại ngày 21/10, quy mô danh mục iShare MSCI Frontier 100 ETF đạt 387 triệu USD (tương đương 9.000 tỷ đồng), trong đó tỷ trọng cổ phiếu Việt Nam là 12,47%.

Mặc dù vậy, khác với những lần nâng hạng trước đó, lần này, MSCI có sự thay đổi khá lớn khi giãn lộ trình thêm vào và bán ra của các cổ phiếu tại từng thị trường. Trong vòng 1 năm tính từ tháng 11/2020 đến tháng 11/2021, MSCI sẽ giảm tỷ trọng cổ phiếu Kuwait về 0% và tăng dần tỷ trọng các quốc gia còn lại.

Dòng tiền mua thêm các cổ phiếu ở các thị trường cận biên trong danh mục của MSCI sẽ không tập trung trong kỳ cơ cấu tháng 11/2020, mà theo lộ trình: tăng 20% tỷ trọng tăng thêm ở các quốc gia trong tháng 11/2020; tăng 25% tỷ trọng tăng thêm vào tháng 2/2021; tăng 33% tỷ trọng tăng thêm vào tháng 5/2021; tăng 50% tỷ trọng tăng thêm vào tháng 8/2021 và chính thức hoàn tất 100% tỷ trọng tăng thêm vào tháng 11/2021.

Theo ước tính của MBS, với giả định quy mô iShare MSCI Frontier 100 ETF không thay đổi so với hiện tại, sau lần điều chỉnh tỷ trọng thứ nhất (tháng 11/2020), Quỹ iShare MSCI Frontier 100 ETF sẽ mua thêm lượng cổ phiếu Việt Nam trị giá 270 tỷ đồng.

Sau khi hoàn tất 5 giai đoạn (vào tháng 11/2021), Quỹ iShare MSCI Frontier 100 ETF sẽ mua vào tổng cộng khoảng 1.415 tỷ đồng cổ phiếu Việt Nam.

Ngoài ra, hiện nay cũng có khoảng 6 quỹ đầu tư với giá trị tài sản ròng là 2,4 tỷ USD mô phỏng đầu tư dựa trên chỉ số tham chiếu MSCI Frontier Market Index như: Schroders Frontier Markets; Magna New Frontiers Fund; Coeli SICAVI – Frontier Markets Fund; T.Rowe Price Frontier Markets Equity Q GBP GBP; Morgan Stanley Institutional Fund Frontier Markets Portfolio và East Capital Global Frontier Markets Class A USD.

Video đang HOT

Động thái này không được như giới đầu tư từng kỳ vọng (dự kiến tỷ trọng cổ phiếu trên thị trường Việt Nam chỉ tăng thêm 3,25% trong tháng 11 tới và tăng mạnh trong giai đoạn tháng 5/2021).

Tuy vậy, kỳ vọng các cổ phiếu trụ được mua thêm trong kỳ tái cơ cấu của iShare MSCI Frontier 100 ETF vẫn giúp thị trường bật tăng. Nhất là trong bối cảnh dòng tiền giá rẻ trực chiến trên thị trường, chỉ chờ có thông tin tốt là giải ngân ào ạt, tận dụng từng cơ hội kiếm lời.

Ẩn số tháng 11

Dòng tiền của nhà đầu tư trong nước tiếp tục chiếm vị thế lấn át trên thị trường chứng khoán trong nước. Phiên 23/10 đã chứng kiến sự tham gia mạnh mẽ của các nhà đầu tư trong nước, với giá trị mua ròng 484 tỷ đồng. Giá trị mua ròng cả tuần đạt 751,92 tỷ đồng.

Nhà đầu tư cá nhân trong nước cũng là bên tích cực mua đối ứng với bên nước ngoài. Trong tuần qua, khối ngoại đã bán ròng 2.646,43 tỷ đồng, cụ thể mua vào 664,51 tỷ đồng, trong khi bán ra tới 3.310,95 tỷ đồng.

Trong khi nhóm trụ tăng mạnh với kỳ vọng được quỹ ngoại đầu tư theo chỉ số mua vào thì thực tế, các quỹ này lại bán ra khá lớn.

Trong tuần, MSN bị bán ròng 943,9 tỷ đồng, DIG bị bán 489,6 tỷ đồng, CTG bị bán 390 tỷ đồng, VHM bị bán 209,8 tỷ đồng, VNM là 137,1 tỷ đồng… Khối này chỉ mua vào nhẹ các cổ phiếu như TCB là 142,6 tỷ đồng, DXG là 73,7 tỷ đồng, VIC là 70,2 tỷ đồng…

Thăng hoa nhờ thông tin xếp hạng của MSCI, nhưng tới đây, tâm lý nhà đầu tư cá nhân trong nước có thể chịu thử thách khi thị trường bước vào vùng trũng thông tin tháng 11, sau mùa công bố báo cáo tài chính quý III.

Sự kiện có khả năng ảnh hưởng đến diễn biến thị trường chứng khoán là kết quả cuộc bầu cử Tổng thống Mỹ diễn ra vào ngày 3/11. Hiện tại, các chuyên gia kinh tế và tổ chức lớn đều đang đặt cược vào chiến thắng của ông Joe Biden, khi kết quả cuộc thăm dò cử tri gần đây cho thấy, tỷ lệ ủng hộ ông này rất cao.

Các chuyên gia tài chính đang chuẩn bị kịch bản ông Joe Biden có thể chiến thắng và điều này sẽ dẫn tới sự thay đổi lớn về chính sách thuế quan, trong đó bước đầu tiên là tăng thuế để bù đắp thâm hụt ngân sách , cũng như điều tiết lại nền kinh tế.

Chính sách này được thông qua sẽ là cú sốc ngắn hạn với nền kinh tế khi tăng thêm gánh nặng đối với doanh nghiệp, cũng như thị trường chứng khoán có thể gặp khó khi dòng tiền suy giảm.

Tuy nhiên, về trung và dài hạn, chính sách ông Joe Biden đang được các nhà kinh tế học đánh giá là hợp lý, giúp kinh tế ổn định hơn là chỉ tập trung vào kéo giá chứng khoán như hiện tại.

Chỉ số VNINdex tiếp tục được neo cao với thông tin hỗ trợ cổ phiếu trụ vào cuối tuần. Với việc thị trường bước vào vùng trũng thông tin trong khi thị trường thế giới bước vào giai đoạn không chắc chắn về xu thế tăng, các chỉ số chính giao dịch giằng co và thận trọng đang là một thách thức không nhỏ với đà tăng của thị trường Việt Nam ở thời điểm hiện tại.

Tín hiệu lập đỉnh chưa xuất hiện

"Trong giông bão, gà tây vẫn muốn bay", câu nói này nhằm ám chỉ việc các cổ phiếu penny trở nên nổi bật vào những ngày thị trường sắp thiết lập đỉnh. Xét ở hiện tại, tín hiệu đó chưa xuất hiện.

Cổ phiếu trụ giữ nhịp tăng

Thị trường chứng khoán trong nước tiếp tục trải qua một tuần tăng điểm ấn tượng, bất chấp sự rung lắc của thị trường chứng khoán thế giới.

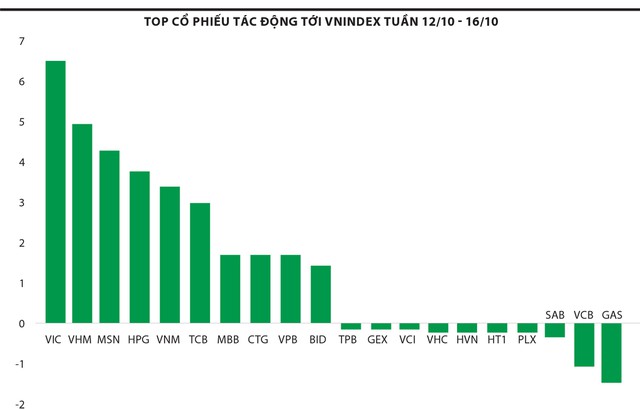

Đóng cửa phiên giao dịch ngày 16/10, chỉ số VN-Index đạt 943,3 điểm, tăng 2,1% trong tuần. Chỉ số VN30 cùng nhịp, đóng cửa phiên cuối tuần ở mức 901,59 điểm, ghi nhận mức tăng 3,1%.

Điểm nổi bật tuần qua là sự thăng hoa của nhóm cổ phiếu trụ, đặc biệt là nhóm cổ phiếu ngân hàng thuộc sở hữu Nhà nước.

Cụ thể, trong tuần, cổ phiếu CTG (của Ngân hàng Vietinbank) tăng 12,7%, lên 31.150 đồng/cổ phiếu, VCB (của Ngân hàng Vietcombank) tăng 4%, lên 88.200 đồng/cổ phiếu, BID (của Ngân hàng c) tăng 4,6%, lên 42.200 đồng/cổ phiếu. Sự bùng nổ của nhóm ngân hàng đã hỗ trợ đà tăng điểm cho thị trường chung.

Đà tăng của nhóm ngân hàng này được hỗ trợ bởi hai yếu tố. Thứ nhất, mặt bằng định giá vẫn tương đối hấp dẫn.

Trong gần 3 tháng trở lại đây, thị trường bước vào đợt tăng điểm tốt, nhóm cổ phiếu "vua" cũng tăng, nhưng đà tăng không đồng đều.

Các cổ phiếu có "câu chuyện riêng" như VIB, SHB, LPB, ACB (chuyển sàn), hay HDB (có tỷ lệ cổ tức cao) đã tăng mạnh.

Trong khoảng 20/7 - 9/10, nhóm cổ phiếu ngân hàng gốc quốc doanh như CTG, BID, VCB lại tăng điểm nhẹ. Điều này đặt ra cho nhà đầu tư những câu hỏi về định giá cổ phiếu của nhóm ngân hàng nhà nước so với tương quan nhóm ngân hàng tư nhân.

Thông thường, do tính an toàn hơn nên định giá nhóm cổ phiếu ngân hàng nhà nước sẽ phải cao hơn so với ngân hàng tư nhân.

Tính tới ngày 16/10, định giá theo chỉ số giá trên thu nhập mỗi cổ phần (P/E) của CTG là 10,03 lần, BID là 19,76 lần, của VCB là 18,02 lần. Trong khi đó, định giá P/E của VIB đã là 9,11 lần, SHB là 11,31 lần, LPB là 8,12 lần, ACB là 6,59 lần, HDB là 7,6 lần.

Như vậy, rõ ràng, về mặt định giá cơ bản, cổ phiếu CTG chỉ tương đương như các ngân hàng tư nhân. Đây có thể là một động lực mà cổ phiếu CTG được các nhà đầu tư quan tâm và theo sát trong tuần qua.

Thứ hai là cú huých chính sách. Ngày 09/10, Chính phủ ban hành Nghị định số 121/2020/NĐ-CP sửa đổi, bổ sung khoản 2, Điều 12, Nghị định 91/2015/NĐ-CP.

Trong đó, Nghị định mở rộng phạm vi đầu tư bổ sung vốn Nhà nước tại công ty cổ phần, công ty TNHH hai thành viên trở lên, ngân hàng sẽ được bổ sung nếu Nhà nước nắm giữ trên 50% vốn điều lệ.

Trong các ngân hàng nhà nước niêm yết CTG, BID và VCB thì CTG là ngân hàng cần cấp thiết tăng vốn để đảm bảo tỷ lệ CAR theo quy định và tạo tiền đề tăng trưởng trong các năm sau, trong khi đó VCB và BID không cấp thiết do đã tăng vốn thông qua phát hành riêng lẻ cho đối tác chiến lược.

Ngoài ra, Nghị định này cho phép ngân hàng giữ lợi nhuận, chia cổ tức bằng cổ phiếu để tăng vốn điều lệ.

Những yếu tố trên khiến giới đầu tư đã đẩy mạnh mua vào mã CTG với kỳ vọng ngân hàng có thể sớm tăng vốn trong thời gian tới, cũng như mở ra cơ hội bổ sung dòng tiền cho hoạt động kinh doanh trong thời gian tới.

Điểm nổi bật trong tuần qua là sự thăng hoa của nhóm cổ phiếu trụ, đặc biệt là nhóm cổ phiếu của các ngân hàng mà Nhà nước giữ trên 51% vốn.

Bên cạnh đó, một cổ phiếu trụ khác cũng thu hút dòng tiền là MSN, giá đã tăng 17,5% lên 80.000 đồng/cổ phiếu trong tuần qua.

Sau giai đoạn tăng điểm ấn tượng của cổ phiếu, MSN đang phát đi tín hiệu hoạt động kinh doanh được cải thiện với VinCommerce sau khi tiếp quản, doanh thu tăng trưởng, đưa EBITDA sẽ về gần mức hoà vốn.

Ngoài ra, doanh nghiệp tiêu dùng này liên tục công bố những dòng sản phẩm mới mới, cũng như thịt mát MEATDeli không ngừng mở rộng và tăng trưởng.

Bên cạnh những thông điệp về hoạt động kinh doanh tăng trưởng từ phía MSN là động thái chuẩn bị phát hành trái phiếu ra công chúng để huy động 4.000 tỷ đồng vốn mới.

Theo kế hoạch, trong đợt 1, MSN sẽ phát hành 1.600 tỷ đồng với lãi suất cố định năm đầu dao động quanh 9,8% đến 10%/năm, kỳ hạn 3 năm, thời gian phát hành từ 15/10 đến 4/11.

Trái ngược với sức nóng của một vài cổ phiếu trụ thì các cổ phiếu nhóm VNMID (cổ phiếu vốn hoá vừa) và VNSML (cổ phiếu nhỏ) đang chững lại. Theo thống kê của Sở Giao dịch chứng khoán TP.HCM (HOSE), kể từ ngày 12/10 - 15/10, giá trị vốn hoá của VNMID giảm 0,8%, còn của VNSML giảm 2,6% so với đầu tuần.

Tâm lý lạc quan bao trùm

Môi trường lãi suất thấp cùng với một loạt tín hiệu vĩ mô bắt đầu chuyển sang gam màu tích cực hơn đã giúp thị trường chứng khoán Việt Nam nối dài chuỗi tăng điểm.

Bên cạnh đó, số ca lây lan trong cộng đồng đã nhanh chóng được dập tắt kể từ đầu tháng 9 đã củng cố cho tâm lý nhà đầu tư. Theo đó, VN-Index không hề giảm sâu dù chứng khoán Mỹ có những phiên điều chỉnh mạnh và khối ngoại vẫn bán ròng liên tục.

Tháng 10, Ngân hàng Nhà nước tiếp tục giảm một loạt lãi suất điều hành cũng như trần lãi suất tiền gửi. Động thái từ Ngân hàng Nhà nước lần này củng cố cho tính hấp dẫn của thị trường chứng khoán tương quan với các kênh đầu tư khác như vàng hay bất động sản.

Những thông tin về kết quả kinh doanh quý III/2020 của các doanh nghiệp niêm yết đang dần được công bố và nhiều doanh nghiệp báo lãi rất tích cực, thậm chí cán đích kế hoạch lợi nhuận cả năm. Điều này giúp nhiều cổ phiếu bật tăng mạnh.

Dòng tiền nâng đỡ thị trường trong thời gian qua đến từ nhà đầu tư trong nước, trong khi khối ngoại vẫn rút ròng, khối tự doanh thì bán nhiều hơn mua.

Trong tuần, khối ngoại tiếp tục bán ròng 1.262,11 tỷ đồng, họ mua vào 708,19 tỷ đồng và bán ra tới 1.971,3 tỷ đồng. Khối tự doanh cũng bán ròng 184,66 tỷ đồng, khối này mua vào 435,97 tỷ đồng, bán ra 620,63 tỷ đồng.

Tâm lý nhà đầu tư trong nước tuần qua rất lạc quan. Rất khó để kiềm chế lòng tham và thay đổi quan điểm của giới đầu tư sau giai đoạn dài thị trường hồi phục và nhiều người đang "đút túi" khoản lãi tốt.

Tuy nhiên, thị trường tăng nóng cũng tạo ra luồng ý kiến e ngại về một đợt điều chỉnh mạnh.

Câu hỏi đặt ra là làm thế nào để xác định các tín hiệu cho thấy thị trường điều chỉnh mạnh tới đây?

Để một trong các chỉ số thị trường chung tạo ra tín hiệu thiết lập đỉnh có giá trị, dấu hiệu phân phối phải lặp lại liên tục.

Nếu một trong những chỉ số thị trường chung giảm điểm vào ngày có khối lượng lớn hơn so với ngày hôm trước, nó nên giảm điểm nhiều hơn mức 0,2% để được tính là ngày phân phối.

Khi các cổ phiếu penny mạnh lên, đó là tín hiệu cho thấy thị trường chung đang sắp thiết lập đỉnh. "Trong giông bão, gà tây vẫn muốn bay". Tức là khi các cổ phiếu có nền tảng cơ bản yếu bắt đầu trở nên nổi bật vào những ngày thị trường "tăng giá".

Hiện tượng này được ví như những "tên lính quèn" yếu ớt đang cố gắng đẩy thị trường lên. Nhưng một khi các vị tướng (cổ phiếu dẫn dắt) rời bỏ trận địa, những "tên lính quèn

Giao dịch chứng khoán chiều 21/10: Ồ ạt chốt lời, VN-Index mất mốc 940 điểm  Áp lực chốt lời cuối phiên sáng đã diễn ra mạnh hơn trong phiên chiều, đẩy VN-Index giảm khá mạnh, xuống dưới mốc 940 điểm. Trong phiên sáng, sau chuỗi phiên tăng điểm liên tiếp, áp lực chốt lời đã xuất hiện tại nhiều mã, nhưng nhờ có sự nâng đỡ của một số mã ngân hàng, cùng một vài mã lớn khác,...

Áp lực chốt lời cuối phiên sáng đã diễn ra mạnh hơn trong phiên chiều, đẩy VN-Index giảm khá mạnh, xuống dưới mốc 940 điểm. Trong phiên sáng, sau chuỗi phiên tăng điểm liên tiếp, áp lực chốt lời đã xuất hiện tại nhiều mã, nhưng nhờ có sự nâng đỡ của một số mã ngân hàng, cùng một vài mã lớn khác,...

Tin liên quan

Đáo hạn phái sinh trong yên ả

Đáo hạn phái sinh trong yên ả Nhận định thị trường phiên giao dịch chứng khoán ngày 20/10: Tránh mua đuổi, chờ đợi nhịp điều chỉnh rõ nét hơn

Nhận định thị trường phiên giao dịch chứng khoán ngày 20/10: Tránh mua đuổi, chờ đợi nhịp điều chỉnh rõ nét hơn Vượt đỉnh tháng 2, VN-Index hướng đến đỉnh tháng 1

Vượt đỉnh tháng 2, VN-Index hướng đến đỉnh tháng 1 Nhận định thị trường ngày 19/10: 'Giằng co tại ngưỡng 940 điểm'

Nhận định thị trường ngày 19/10: 'Giằng co tại ngưỡng 940 điểm' Nhóm cổ phiếu thị giá thấp nổi sóng

Nhóm cổ phiếu thị giá thấp nổi sóng Chính phủ đánh giá thế nào về thị trường chứng khoán?

Chính phủ đánh giá thế nào về thị trường chứng khoán?

Tháng 9, khối lượng giao dịch trên TTCK phái sinh giảm sâu

Tháng 9, khối lượng giao dịch trên TTCK phái sinh giảm sâu Các quỹ ETF nội với quy mô 10.000 tỷ đồng sẽ cơ cấu danh mục ra sao trong tháng 10?

Các quỹ ETF nội với quy mô 10.000 tỷ đồng sẽ cơ cấu danh mục ra sao trong tháng 10? VN-Index tuần mới: Dòng tiền 'khổng lồ' liệu có giúp chỉ số vượt qua thời kỳ bất ổn?

VN-Index tuần mới: Dòng tiền 'khổng lồ' liệu có giúp chỉ số vượt qua thời kỳ bất ổn? Đợt đánh giá lại bộ 3 chỉ số sàn HoSE: Các quỹ ETF sẽ mua bán ra sao?

Đợt đánh giá lại bộ 3 chỉ số sàn HoSE: Các quỹ ETF sẽ mua bán ra sao? Cơ hội lớn lại đến với nhà đầu tư phái sinh trong phiên giao dịch chiều 29/9

Cơ hội lớn lại đến với nhà đầu tư phái sinh trong phiên giao dịch chiều 29/9 Giao dịch chứng khoán sáng 23/9: Ồ ạt chốt lời TTA, VN-Index cán mốc 910 điểm

Giao dịch chứng khoán sáng 23/9: Ồ ạt chốt lời TTA, VN-Index cán mốc 910 điểm Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38

Bắt khẩn cấp 4 đối tượng YouTuber ẩu đả, gây rối trật tự công cộng03:38 Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44

Vụ 2 anh em làm việc tốt nghi bị đánh dã man ở Bắc Ninh: Camera ghi cảnh trước va chạm01:44 Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08

Hơn 2 giờ truy bắt đối tượng sinh năm 1995 sát hại Thiếu tá công an01:08 Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55

Người trình báo mất 30 cây vàng khi ngủ trên ô tô là 'vua kickboxing Việt Nam'09:55 Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04

Tập đoàn Chị Em Rọt mới chỉ hoàn tiền cho 6 khách hàng09:04 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Cựu quan chức Mỹ cảnh báo sau khi ông Trump ra lệnh bắn tàu từ Venezuela07:57

Cựu quan chức Mỹ cảnh báo sau khi ông Trump ra lệnh bắn tàu từ Venezuela07:57 Hoàng gia bác yêu cầu giải tán quốc hội, Thái Lan chuẩn bị bầu thủ tướng mới09:08

Hoàng gia bác yêu cầu giải tán quốc hội, Thái Lan chuẩn bị bầu thủ tướng mới09:08 Bồ Đào Nha tuyên bố quốc tang sau thảm kịch tàu điện00:59

Bồ Đào Nha tuyên bố quốc tang sau thảm kịch tàu điện00:59 Trung Đông chưa yên tiếng súng08:00

Trung Đông chưa yên tiếng súng08:00 Cựu Tổng thống Mỹ Biden phẫu thuật ung thư da09:16

Cựu Tổng thống Mỹ Biden phẫu thuật ung thư da09:16Tin đang nóng

Bố qua đời sau một ngày nói hiến tạng cho mẹ, bé gái 11 tuổi nghẹn ngào

Bố qua đời sau một ngày nói hiến tạng cho mẹ, bé gái 11 tuổi nghẹn ngào Lời khai của bà chủ phòng khám nha khoa Tuyết Chinh hành hung khách hàng

Lời khai của bà chủ phòng khám nha khoa Tuyết Chinh hành hung khách hàng Bắt khẩn cấp chủ nha khoa Tuyết Chinh hành hung khách hàng ở TPHCM

Bắt khẩn cấp chủ nha khoa Tuyết Chinh hành hung khách hàng ở TPHCM Ca sĩ Quốc Kháng tự xưng là cháu lãnh đạo cấp cao, nhận 7 tỷ "chạy án"

Ca sĩ Quốc Kháng tự xưng là cháu lãnh đạo cấp cao, nhận 7 tỷ "chạy án" 6 năm còng lưng gánh nợ, vợ ngã quỵ khi chồng buông câu phũ phàng

6 năm còng lưng gánh nợ, vợ ngã quỵ khi chồng buông câu phũ phàng Gái quê lên phố làm diễn viên, lấy thiếu gia, ly hôn sau 3 năm: Hôn nhân đứt gánh nhưng dạy con thì chuẩn chỉnh!

Gái quê lên phố làm diễn viên, lấy thiếu gia, ly hôn sau 3 năm: Hôn nhân đứt gánh nhưng dạy con thì chuẩn chỉnh! 10 nữ thần dao kéo đẹp nhất Hàn Quốc: Park Min Young bét bảng chẳng oan, hạng 1 là tuyệt tác suốt 22 năm

10 nữ thần dao kéo đẹp nhất Hàn Quốc: Park Min Young bét bảng chẳng oan, hạng 1 là tuyệt tác suốt 22 năm Tuổi già, tôi quyết bán nhà 4 tỷ để vào viện dưỡng lão dù có hai con trai thành đạt

Tuổi già, tôi quyết bán nhà 4 tỷ để vào viện dưỡng lão dù có hai con trai thành đạtTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hoa hậu Tiểu Vy, Thanh Thủy khác lạ trong bộ ảnh với Kỳ Duyên

Phong cách sao

11:47:27 11/09/2025

Bờ biển Đà Nẵng trước thách thức liên tục bị xói lở

Tin nổi bật

11:36:24 11/09/2025

Bố mẹ vợ sống cùng 3 năm mà không bỏ ra 1 đồng, ngày mẹ tôi ốm nhập viện, hành động của họ khiến tôi ân hận

Góc tâm tình

11:23:37 11/09/2025

Cristiano Ronaldo xuất sắc nhất mọi thời đại

Sao thể thao

11:11:39 11/09/2025

Tử vi 12 chòm sao thứ Năm ngày 11/9/2025: Tài lộc rực rỡ cho Sư Tử, Thiên Bình

Trắc nghiệm

11:07:37 11/09/2025

Tranh cãi khán giả hời hợt khi Rosé lập kỷ lục VMAs, đến đồng nghiệp còn không đứng dậy ôm chúc mừng

Nhạc quốc tế

11:03:26 11/09/2025

11 tính năng đưa iPhone 17 Pro vươn tầm flagship mới, thách thức các đối thủ

Đồ 2-tek

11:02:44 11/09/2025

Luật sư: Bị cáo Phạm Thái Hà tối đi ngủ phải đeo mặt nạ dưỡng khí

Pháp luật

11:01:26 11/09/2025

Du lịch nông thôn: 'Điểm tựa' cho bà con vùng cao ở Tuyên Quang

Du lịch

10:50:59 11/09/2025

Chọn thuê nhà thay vì mua nhà, người phụ nữ U40 khẳng định: "Nhiều triệu phú khác đều làm giống hệt tôi"

Sáng tạo

10:24:22 11/09/2025

Mỹ: Chấn động vụ nữ nghệ sĩ trẻ Ukraine bị sát hại trên tàu điện

Mỹ: Chấn động vụ nữ nghệ sĩ trẻ Ukraine bị sát hại trên tàu điện Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai?

Hoa hậu Kỳ Duyên và Thiên Ân cuối cùng cũng công khai? Vén màn hệ sinh thái "đẻ ra trứng vàng" của "nữ đại gia quận 7": Sự thật chồng là Tổng giám đốc VB Group, vợ sản xuất phim doanh thu hàng trăm tỷ đồng?

Vén màn hệ sinh thái "đẻ ra trứng vàng" của "nữ đại gia quận 7": Sự thật chồng là Tổng giám đốc VB Group, vợ sản xuất phim doanh thu hàng trăm tỷ đồng? Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần

Truyện cổ tích thời hiện đại: Gặp lại mối tình đầu sau 16 năm ở quán mì, cặp đôi đính hôn sau chưa đầy một tuần Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng

Danh tính người phụ nữ lớn hơn 12 tuổi lên truyền hình nói về thông tin yêu ca sĩ Phi Hùng Vệ sĩ lớn tuổi lên tiếng về thông tin là chồng Mỹ Tâm, có con chung

Vệ sĩ lớn tuổi lên tiếng về thông tin là chồng Mỹ Tâm, có con chung Cô gái lén lút làm điều này ở tiệm nail, rồi ngang nhiên đặt hàng trên Shopee

Cô gái lén lút làm điều này ở tiệm nail, rồi ngang nhiên đặt hàng trên Shopee Mỹ nhân đang làm bẽ mặt Lưu Diệc Phi và nửa showbiz bị cô lập đến thương, hóa ra đây là mặt tối tàn khốc của Cbiz!

Mỹ nhân đang làm bẽ mặt Lưu Diệc Phi và nửa showbiz bị cô lập đến thương, hóa ra đây là mặt tối tàn khốc của Cbiz! Mỹ nhân nổi tiếng nhất Mưa Đỏ: Nhan sắc mướt mắt mê hoặc 6 triệu fan, không biết khen sao cho đủ

Mỹ nhân nổi tiếng nhất Mưa Đỏ: Nhan sắc mướt mắt mê hoặc 6 triệu fan, không biết khen sao cho đủ YouTuber chuyên vào vai 'Chủ tịch giả nghèo và cái kết' vừa bị khởi tố là ai?

YouTuber chuyên vào vai 'Chủ tịch giả nghèo và cái kết' vừa bị khởi tố là ai?