Luật Doanh nghiệp, những điểm lớn cần sửa đổi

Giá vàng hôm nay 14/11: Đứt mạch giảm giá

Giá vàng hôm nay 14/11: Đứt mạch giảm giá Nhận định chứng khoán 14/11: Xem xét giải ngân trong phiên

Nhận định chứng khoán 14/11: Xem xét giải ngân trong phiênThủ tục gia nhập thị trường kéo dài và tốn kém; chất lượng bảo vệ nhà đầu tư, nhất là nhà đầu tư nhỏ lẻ còn nhiều hạn chế; cơ chế chuyển đổi mô hình doanh nghiệp đang tồn tại không ít bất cập… Đây là những vấn đề “ nóng ” mà thực tiễn đời sống doanh nghiệp đang trông chờ được tháo gỡ trong lần sửa Luật Doanh nghiệp này.

Cần giảm thủ tục gia nhập thị trường

Theo chương trình làm việc của Quốc hội, ngày 15/11 tới, thừa ủy quyền của Thủ tướng Chính phủ, Bộ trưởng Bộ Kế hoạch và Đầu tư Nguyễn Chí Dũng trình bày tờ trình Luật Doanh nghiệp sửa đổi và các đại biểu sẽ tiến hành thảo luận. Dự kiến, dự luật sẽ được thông qua trong năm 2020 và có hiệu lực từ ngày 1/1/2021.

Gần 30 năm qua, pháp luật về doanh nghiệp đã có nhiều lần sửa đổi, bổ sung, nhằm tạo ra môi trường thông thoáng, cởi mở, thuận lợi cho các doanh nghiệp thành lập và hoạt động. Nhờ đó, đội ngũ doanh nghiệp liên tục sinh sôi, nảy nở, ngày càng có đóng góp quan trọng cho tăng trưởng kinh tế.

Ông Phan Đức Hiếu, Phó viện trưởng Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) cho biết, năm 2018, cả nước có 131.275 doanh nghiệp thành lập mới, với số vốn đăng ký 1.478.101 tỷ đồng. So với năm 2014 (trước khi Luật Doanh nghiệp sửa đổi gần nhất có hiệu lực), số lượng doanh nghiệp thành lập mới tăng 1,75 lần và số vốn đăng ký thành lập mới tăng 3,4 lần.

Tuy vậy, một số nội dung của Luật Doanh nghiệp không còn phù hợp với thực tiễn, tạo gánh nặng chi phí, thời gian cho doanh nghiệp trong việc tuân thủ, chẳng hạn thủ tục gia nhập thị trường.

Gia nhập thị trường là toàn bộ quá trình từ khi nhà đầu tư bắt đầu thực hiện thủ tục đến lúc có thể tiến hành kinh doanh.

Quá trình này theo quy định hiện hành bao gồm 8 bước: đăng ký thành lập doanh nghiệp, khắc dấu, mở tài khoản ngân hàng, nộp thuế môn bài…, với khoảng 20 ngày làm việc, không kể ngày nghỉ và thời gian chờ.

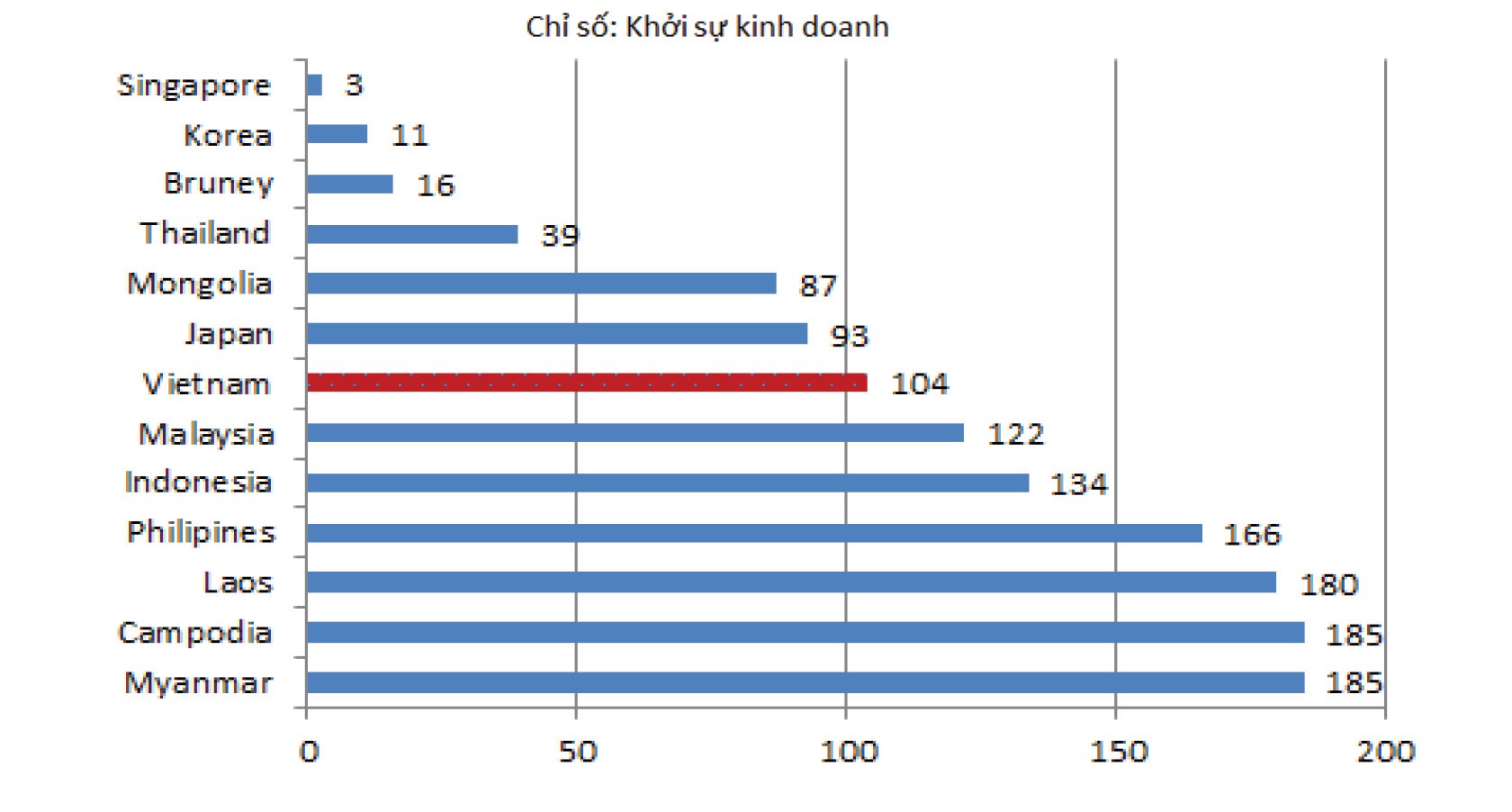

“So với quốc tế, thủ tục thành lập doanh nghiệp và khởi sự kinh doanh ở Việt Nam vẫn còn phức tạp, tốn kém về thời gian và chi phí. Theo Ngân hàng Thế giới , năm 2019, nước ta được xếp hạng 104/190 quốc gia và nền kinh tế về chỉ số khởi sự kinh doanh”, ông Hiếu cho biết.

Từ thực trạng trên, các chuyên gia và giới doanh nghiệp trông đợi trong lần sửa Luật Doanh nghiệp này sẽ tạo ra cuộc cải cách mới mạnh mẽ về cắt giảm thủ tục không cần thiết, nhằm rút ngắn thời gian, giảm chi phí cho doanh nghiệp.

Ngoài đề xuất bãi bỏ Điều 12 về thủ tục báo cáo thay đổi thông tin người quản lý doanh nghiệp, Ban soạn thảo còn đề nghị bãi bỏ thủ tục thông báo mẫu dấu quy định tại Điều 44, Luật Doanh nghiệp.

Để tạo thuận lợi cho doanh nghiệp trong đăng ký kinh doanh, tiết kiệm thời gian, cơ quan soạn thảo đề xuất bổ sung quy định về đăng ký doanh nghiệp qua mạng thông tin điện tử. Theo đó, người thành lập doanh nghiệp có thể thực hiện đăng ký doanh nghiệp qua mạng với bộ hồ sơ điện tử, không phải nộp thêm bộ hồ sơ giấy như hiện nay…

Dẫu vậy, ý kiến từ chuyên gia cho rằng, để tạo bước tiến dài về cải cách thủ tục thành lập doanh nghiệp và khởi sự kinh doanh, nếu chỉ có sửa Luật Doanh nghiệp thôi là chưa đủ, mà đòi hỏi sự cải cách đồng bộ của quy định pháp luật có liên quan về thuế, lao động…

Luật mới cần cải thiện niềm tin của Nhà đầu tư

Theo tiếng nói từ những người trong cuộc, các quy định pháp lý hiện hành cũng như thực tiễn hiệu quả bảo vệ nhà đầu tư, đặc biệt là nhà đầu tư nhỏ hiện nay còn tồn tại nhiều hạn chế.

Ông Nguyễn Văn Mạnh, nhà đầu tư ở Hà Nội phàn nàn, hiện cổ đông nhỏ bị chèn ép dưới nhiều hình thức như không được nhận thư mời họp đại hội cổ đông thường niên; cổ đông lớn, lãnh đạo doanh nghiệp không cung cấp thông tin trước các nghi ngờ về sự điều hành bất minh, trục lợi của một số nhân sự chủ chốt tại doanh nghiệp, phớt lờ các kiến nghị, đề xuất của cổ đông nhỏ…

Tình trạng trên làm xói mòn niềm tin của nhà đầu tư không chỉ vào tính chuyên nghiệp, minh bạch trong hoạt động của doanh nghiệp, mà cả thị trường chứng khoán.

Đó không chỉ là cảm nhận của nhà đầu tư, mà đánh giá của tổ chức uy tín quốc tế cũng cho thấy, Việt Nam còn yếu trong bảo vệ nhà đầu tư so với ngay các nước trong khu vực ASEAN.

Theo chấm điểm của Ngân hàng Thế giới tại Doing Business Report 2019, chỉ số về bảo vệ cổ đông, nhà đầu tư của Việt Nam tuy có sự cải thiện khi năm 2019 xếp hạng 89/190 quốc gia (so với thứ hạng 117 năm 2014, hạng 169 năm 2013), nhưng thứ hạng này thấp hơn nhiều so với Malaysia xếp hạng 2, Thái Lan hạng 15, Indonesia ở hạng 51…

Nội dung được đánh giá yếu nhất trong số các nội dung cấu thành cơ chế bảo vệ nhà đầu tư ở Việt Nam là các quy định về mức độ dễ dàng cho cổ đông kiện người quản lý công ty (đạt 2/10 điểm), trách nhiệm đền bù thiệt hại của người quản lý công ty trong ký kết các giao dịch với người có liên quan (đạt 4/10 điểm)…

Video đang HOT

Xếp hạng chỉ số khởi sự kinh doanh một số quốc gia. (Nguồn: World Bank: Doing business Report 2019)

Đối chiếu tiêu chí đánh giá trên với quy định hiện hành của Luật Doanh nghiệp, ông Hiếu chỉ ra một số bất cập và hạn chế cơ bản về bảo vệ cổ đông. Ví dụ như quy định cổ đông phải có thời gian sở hữu tối thiểu từ 10% cổ phần và trong 6 tháng liên tục mới có quyền đề cử người vào hội đồng quản trị.

Yêu cầu, điều kiện này là cao hơn so với thực tế đã dẫn đến khó khăn cho cổ đông, đặc biệt cổ đông mới của công ty thực hiện quyền của mình. Các cổ đông chưa thực sự thuận lợi trong khởi kiện người quản lý vi phạm trong điều hành công ty.

Theo quy định của Luật Doanh nghiệp, cổ đông hiện không có quyền tiếp cận các thông tin về giao dịch giữa công ty với người có liên quan, không được quyền tiếp cận các nghị quyết của hội đồng quản trị…

Do không có thông tin, cổ đông khó có thể khởi kiện và càng ít cơ hội khởi kiện thành công người quản lý khi họ vi phạm nghĩa vụ, trách nhiệm trong điều hành công ty.

Để khắc phục bất cập trên, Ban soạn thảo Luật Doanh nghiệp đề xuất mở rộng phạm vi quyền của cổ đông nhằm tạo điều kiện thuận lợi để họ bảo vệ lợi ích hợp pháp của mình, đồng thời khởi kiện trong trường hợp người quản lý doanh nghiệp lạm dụng địa vị, quyền hạn gây thiệt hại cho công ty và cổ đông.

Theo đó, liên quan đến quyền tiếp cận thông tin của cổ đông, cơ quan soạn thảo đề xuất, cổ đông sở hữu 1% cổ phần có quyền tiếp cận các thông tin sâu, so với mức 10% sở hữu trong 6 tháng liên tục hiện nay.

Đề xuất trên đã nhận được ý kiến đồng tình từ nhiều nhà đầu tư, chuyên gia. Tuy nhiên, ở vị trí của đối tượng bị buộc phải cân bằng quyền lợi với nhà đầu tư, cổ đông, một số doanh nghiệp không đồng tình với hướng cải cách này vì cho rằng, việc này có nguy cơ chỉ cần nắm lượng cổ phần nhỏ là nhà đầu tư có thể vào “phá” doanh nghiệp.

Thế nhưng, ý kiến từ ban soạn thảo lại không cho là như vậy, bởi như ở Nhật Bản, nhà đầu tư chỉ cần sở hữu 1 cổ phiếu là có quyền yêu cầu cung cấp thông tin doanh nghiệp…

Gỡ khó cho chuyển đổi mô hình doanh nghiệp

Ghi nhận từ thực tế cho thấy, quy định về chia, tách doanh nghiệp tại các Điều 192 và 193 Luật Doanh nghiệp hiện hành không bao quát hết các phương thức, trường hợp chia, tách doanh nghiệp trên thực tế.

Điều này dẫn đến hạn chế quyền, lựa chọn của doanh nghiệp trong tổ chức lại doanh nghiệp; gây khó cho doanh nghiệp trong thực hiện các thủ tục hành chính về đăng ký lại doanh nghiệp sau khi chia, tách doanh nghiệp.

Mặt khác, Luật Cạnh tranh số 23/2018/QH14 có hiệu lực từ ngày 1/7/2019 với nhiều nội dung mới so với Luật Cạnh tranh năm 2005 liên quan đến sáp nhập và hợp nhất doanh nghiệp.

Trong khi đó, quy định tại Luật Doanh nghiệp được xây dựng dựa trên nội dung Luật Cạnh tranh 2005, nên không còn tương thích với quy định mới của Luật Cạnh tranh năm 2018.

Để khắc phục bất cập trên, hướng cải cách của Luật Doanh nghiệp được đề xuất là bổ sung các quy định có liên quan về hợp nhất, sáp nhập doanh nghiệp để đảm bảo tương thích với quy định của Luật Cạnh tranh 2018.

Một điểm mới nữa được đề xuất khi sửa Luật Doanh nghiệp lần này là bổ sung quy định về chuyển đổi doanh nghiệp tư nhân thành công ty cổ phần, thay vì chỉ được chuyển đổi thành công ty trách nhiệm hữu hạn như quy định hiện hành, nhằm khuyến khích hộ kinh doanh chuyển đổi thành công ty…

Cần có quy định rõ ràng về giảm vốn điều lệ

Luật sư Nguyễn Thị Quỳnh Anh, Giám đốc Công ty Luật InvestPro, Phó chủ tịch Liên đoàn Luật sư Việt Nam

Tuy Luật Doanh nghiệp quy định doanh nghiệp có thể hoàn trả một phần vốn góp cho thành viên/cổ đông nếu công ty đã hoạt động 2 năm liên tục và sau khi hoàn trả vốn góp, công ty vẫn đảm bảo đủ thanh toán các khoản nợ và nghĩa vụ tài chính.

Thế nhưng, trên thực tế, nhiều doanh nghiệp sau khi điều chỉnh giảm vốn điều lệ theo quy định này, đã không hoàn trả được vốn góp cho nhà đầu tư.

Cụ thể, khi yêu cầu hoàn trả vốn từ tài khoản vốn đầu tư trực tiếp, các ngân hàng thương mại yêu cầu doanh nghiệp ngoài việc có giấy chứng nhận đăng ký doanh nghiệp đã điều chỉnh giảm vốn điều lệ, doanh nghiệp còn phải điều chỉnh cả vốn góp/vốn đầu tư trên giấy chứng nhận đăng ký đầu tư đã được cấp.

Trên thực tế, nhà đầu tư đã góp đủ và thực hiện đủ các khoản vốn đầu tư như ghi nhận trên giấy chứng nhận đăng ký đầu tư và nhà đầu tư không có nhu cầu giảm vốn đầu tư của dự án. Do vậy, cũng không có căn cứ để thực hiện điều chỉnh vốn đã đăng ký tại giấy chứng nhận đăng ký đầu tư.

Thêm nữa, sau một thời gian hoạt động ổn định, các công ty phát sinh tiền dư thừa từ hoạt động kinh doanh nên có nhu cầu giảm vốn và chuyển vốn về nước. Việc giảm vốn là quyền hợp pháp của doanh nghiệp.

Để khắc phục bất cập, đề nghị Luật Doanh nghiệp và Luật Đầu tư sửa đổi, cũng như các văn bản dưới luật bổ sung quy định cụ thể về vấn đề này để đảm bảo quyền chính đáng của doanh nghiệp.

Nguyễn Hữu

Theo Tinnhanhchungkhoan.vn

Mệnh giá cổ phiếu: Đã đến lúc phải thay đổi

Phát hành cổ phiếu dưới mệnh giá từ lâu đã là chủ đề nóng, tạo nhiều tranh luận giữa các bên tham gia thị trường chứng khoán. Tuy nhiên, phát hành cổ phiếu dưới mệnh giá chỉ là một hiện tượng, mà bản chất vấn đề đến từ khái niệm và quy định về mệnh giá đã lỗi thời.

Nhiều quốc gia nhìn nhận, quy định về mệnh giá hay phát hành cổ phiếu dưới mệnh giá đã lỗi thời, không chứng tỏ được tác dụng, nên chuyển sang cơ chế phi mệnh giá bắt buộc, hoặc để cho doanh nghiệp lựa chọn giữa các cơ chế.

Vai trò của mệnh giá cổ phiếu

Khái niệm mệnh giá được quy định ban đầu hướng tới hai mục tiêu chính: bảo vệ người cho vay, chủ nợ và cổ đông của doanh nghiệp.

Đối với người cho vay, chủ nợ của doanh nghiệp, mệnh giá cổ phiếu sẽ giúp xác định nguồn vốn cơ bản của doanh nghiệp mà Việt Nam gọi là vốn điều lệ. Về mặt lý thuyết, vốn điều lệ là nguồn vốn "cứng", không được hoàn lại cho cổ đông (trừ khi được sự đồng ý của tòa án), do đó phản ánh trách nhiệm của cổ đông đối với chủ nợ.

Trong trường hợp doanh nghiệp giải thể hoặc phá sản, nguồn vốn này sẽ được sử dụng trước hết để chi trả cho các khoản vay của doanh nghiệp. Người cho vay nhìn vốn điều lệ như một "tấm đệm" an toàn đối với các khoản đầu tư.

Mệnh giá cũng giúp bảo vệ cổ đông hiện hữu qua việc ngăn cản công ty phát hành cổ phần dưới mệnh giá nhằm pha loãng cổ phiếu. Bất kỳ hành động phát hành thêm cổ phần nào cũng đều khiến cổ phiếu của công ty bị pha loãng.

Ông Nguyễn Việt Tùng, Ban Nghiên cứu môi trường kinh doanh và năng lực cạnh tranh, Viện Nghiên cứu và quản lý kinh tế Trung ương

Tuy nhiên, phát hành dưới mệnh giá sẽ có "tác động kép": không những làm tăng số cổ phần phát hành, cổ đông mới sẽ chỉ phải trả số tiền ít hơn để mua cùng một lượng cổ phần so với cổ đông hiện hữu.

Ở một số quốc gia, công ty phải chịu trách nhiệm trước cổ đông nếu để giá cổ phiếu xuống dưới mệnh giá (quy định này khiến doanh nghiệp thường phát hành cổ phần với mệnh giá rất thấp).

Lưu ý, các vai trò nói trên của mệnh giá giờ đây chỉ tồn tại trên lý thuyết, hoặc bị mất tác dụng do sự phát triển của luật doanh nghiệp hiện đại.

Có thể thấy rõ vai trò bảo vệ chủ nợ của mệnh giá đã bị mai một khi luật doanh nghiệp cho phép công ty được giảm vốn điều lệ thông qua mua lại cổ phần.

Các quy định về trách nhiệm của cổ đông trước chủ nợ nếu mua cổ phiếu dưới mệnh giá hay trách nhiệm của công ty với cổ đông đều không tồn tại trong pháp luật Việt Nam.

Điểm Hạn chế của quy định mệnh giá

Không phát huy được vai trò của mình, quy định về mệnh giá ngược lại phát sinh rất nhiều hạn chế, có thể nêu ra hai hạn chế tiêu biểu dưới đây.

Thứ nhất, vốn điều lệ được tính dựa vào mệnh giá chỉ có ý nghĩa tại thời điểm thành lập doanh nghiệp, giúp xác định rõ trách nhiệm góp vốn của cổ đông đối với công ty. Sau thời điểm thành lập, mệnh giá cổ phiếu hiếm khi phản ánh đúng giá trị thật, giá trị thị trường.

Vốn điều lệ được tính dựa trên mệnh giá trở nên vô nghĩa, không phản ánh được giá trị thật nguồn vốn của công ty.

Với việc không phản ánh được giá trị thị trường, sẽ là rất nguy hiểm nếu các nhà đầu tư không chuyên dựa vào vốn điều lệ để thực hiện quyết định cho vay, hoặc coi đó như một tấm đệm an toàn. Điều này đúng với cả cơ quan quản lý nhà nước nếu dựa vào các chỉ số này để ban hành quy định khác.

Thứ hai, quy định mệnh giá hạn chế sự linh động về tài chính của doanh nghiệp. Ở các nước có quy định về mệnh giá, để phát hành cổ phiếu dưới mệnh giá, công ty thông thường phải xin quyết định của tòa án.

Quy định này để bảo vệ cổ đông hiện hữu như đã nói ở trên. Tuy nhiên, khi mệnh giá không phản ánh được giá thị trường của cổ phiếu, ngay cả khi doanh nghiệp phát hành cổ phiếu trên mệnh giá mà dưới giá thị trường cũng sẽ gây thiệt hại cho cổ đông hiện hữu.

Ngược lại, nếu giá trị của cổ phiếu ở dưới mệnh giá, phát hành dưới mệnh giá theo giá thị trường sẽ không gây thiệt hại. Nhìn chung, mệnh giá không nên và không thể được sử dụng làm "mỏ neo" để xác định giá trị của doanh nghiệp.

Ở Việt Nam, pháp luật hiện tại quy định mệnh giá như nhau đối với mọi cổ phiếu và doanh nghiệp. Như vậy, ngay từ đầu, mệnh giá đã không phản ánh giá trị của cổ phiếu. Mệnh giá chỉ có ý nghĩa để tính vốn điều lệ và bảo vệ chủ nợ.

Tuy nhiên, việc dựa vào vốn điều lệ tính bằng mệnh giá để đánh giá doanh nghiệp là rất rủi ro cho tất cả các bên.

Pháp luật Việt Nam không cho phép công ty phát hành dưới mệnh giá. Trong khi đó, việc phát hành cổ phiếu dưới mệnh giá là một nhu cầu chính đáng của doanh nghiệp, nhất là khi gặp phải khó khăn tài chính.

Nguồn vốn đến từ phát hành lúc đó cực kỳ quan trọng và bền vững hơn nhiều so với phát hành trái phiếu hay vay nợ - hai công cụ này có thể làm phức tạp hơn tình hình tài chính của doanh nghiệp.

Xu hướng quy định của quốc tế

Dự thảo Luật Chứng khoán (sửa đổi) đã có một số quy định mang tính nguyên tắc cho phép doanh nghiệp được phát hành cổ phiếu dưới mệnh giá. Quy trình, thủ tục cho việc phát hành sẽ được quy định ở các văn bản dưới luật (nghị định, thông tư).

Đây có thể coi là một bước tiến nhằm giải quyết khó khăn cho doanh nghiệp, nhưng so với thế giới, Việt Nam vẫn còn khoảng cách rất xa.

Nhiều quốc gia nhìn nhận, quy định về mệnh giá hay phát hành cổ phiếu dưới mệnh giá đã lỗi thời, không chứng tỏ được tác dụng, nên chuyển sang cơ chế phi mệnh giá bắt buộc, hoặc để cho doanh nghiệp lựa chọn giữa các cơ chế.

Bỉ và Luxembourg đã làm điều này ngay từ thế kỷ thứ 19; Mỹ và Canada sửa đổi vào đầu thế kỷ thứ 20; Đức, Áo, Úc, New Zealand cũng đã thay đổi quy định về mệnh giá. Ở châu Á, Hồng Kông bãi bỏ cơ chế mệnh giá vào năm 2014, theo sau là Singapore và Malaysia năm 2015.

Những lợi thế của cơ chế phi mệnh giá là rất rõ ràng: tăng sự linh động trong huy động vốn của doanh nghiệp, đơn giản hơn trong kế toán (không còn thặng dư cổ phần), phản ánh đúng và thật hơn nguồn vốn của công ty.

Cơ chế phi mệnh giá cũng loại bỏ những ảo tưởng về việc cổ đông và chủ nợ được bảo vệ bởi mệnh giá và vốn điều lệ, từ đó thúc đẩy họ thận trọng hơn và tìm kiếm những phương án khác để đánh giá doanh nghiệp, góp phần giúp môi trường đầu tư an toàn, lành mạnh hơn.

Tại Việt Nam, sửa đổi quy định về mệnh giá cần có sự thống nhất giữa Luật Doanh nghiệp và Luật Chứng khoán.

Luật Doanh nghiệp hiện không quy định về mệnh giá cổ phiếu (Luật Chứng khoán quy định về mệnh giá cổ phiếu là 10.000 đồng), nhưng có các quy định liên quan tới việc xác định vốn điều lệ của doanh nghiệp bằng mệnh giá.

Luật Doanh nghiệp có thể phát huy vai trò đi đầu về cải cách bằng việc sửa đổi quy định về vốn điều lệ không gắn với mệnh giá cổ phiếu; đồng thời thực hiện điều chỉnh các quy định có liên quan, tạo tiền đề cho việc thay đổi, đáp ứng nhu cầu hội nhập và phát triển của doanh nghiệp, cũng như thị trường chứng khoán.

Nguyễn Việt Tùng

Theo Tinnhanhchungkhoan.vn

Hiệu quả giảm, chậm lên sàn: Cổ đông lớn Vegetexco làm ngơ?  Cổ phần hóa từ năm 2016 và nhận quyết định xử phạt của cơ quan quản lý nhưng đến nay, Tổng công ty Rau quả, Nông sản (Vegetexco Vietnam) vẫn chưa thực hiện quy định đưa cổ phiếu lên sàn chứng khoán. Kinh doanh sa sút, mắc nhiều vi phạm Tiền thân là doanh nghiệp nhà nước thuộc quyền quản lý của Bộ...

Cổ phần hóa từ năm 2016 và nhận quyết định xử phạt của cơ quan quản lý nhưng đến nay, Tổng công ty Rau quả, Nông sản (Vegetexco Vietnam) vẫn chưa thực hiện quy định đưa cổ phiếu lên sàn chứng khoán. Kinh doanh sa sút, mắc nhiều vi phạm Tiền thân là doanh nghiệp nhà nước thuộc quyền quản lý của Bộ...

Tin liên quan

Chi trả cổ tức năm 2018 tại VEAM - Chậm do đâu?

Chi trả cổ tức năm 2018 tại VEAM - Chậm do đâu? Nhiều vi phạm, hai doanh nghiệp bị phạt 240 triệu đồng

Nhiều vi phạm, hai doanh nghiệp bị phạt 240 triệu đồng Dính hàng loạt vi phạm, Quản lý quỹ đầu tư SGI bị phạt gần 200 triệu đồng

Dính hàng loạt vi phạm, Quản lý quỹ đầu tư SGI bị phạt gần 200 triệu đồng Khôi phục bản năng "săn mồi" của doanh nghiệp

Khôi phục bản năng "săn mồi" của doanh nghiệp Đề nghị thành lập Sở Giao dịch chứng khoán VN với 100% vốn ngân sách

Đề nghị thành lập Sở Giao dịch chứng khoán VN với 100% vốn ngân sách Hoàn thiện pháp luật để nâng cao chất lượng môi trường kinh doanh

Hoàn thiện pháp luật để nâng cao chất lượng môi trường kinh doanh

Tăng quyền của cổ đông nhỏ: Sở hữu cổ phần từ 10% giảm xuống 1% gây tranh cãi

Tăng quyền của cổ đông nhỏ: Sở hữu cổ phần từ 10% giảm xuống 1% gây tranh cãi Ai có quyền khiếu kiện thành viên hội đồng quản trị?

Ai có quyền khiếu kiện thành viên hội đồng quản trị? Luật cần tạo nền cho sự liêm chính và minh bạch

Luật cần tạo nền cho sự liêm chính và minh bạch Hoãn cổ tức tới 5 lần, Sudico Sông Đà lại thất hứa với cổ đông

Hoãn cổ tức tới 5 lần, Sudico Sông Đà lại thất hứa với cổ đông Tranh chấp dự án The Mark: Hành trình bất minh của nhà đầu tư ngoại quốc

Tranh chấp dự án The Mark: Hành trình bất minh của nhà đầu tư ngoại quốc Quyền ứng cử vào HĐQT: Nên chọn tỷ lệ 5%

Quyền ứng cử vào HĐQT: Nên chọn tỷ lệ 5% Cụ ông 78 tuổi lái xe vượt đèn đỏ, gây tai nạn liên hoàn khiến 3 người chết01:17

Cụ ông 78 tuổi lái xe vượt đèn đỏ, gây tai nạn liên hoàn khiến 3 người chết01:17 Trợ lý cựu Tổng thống Ukraine bị bắn chết17:47

Trợ lý cựu Tổng thống Ukraine bị bắn chết17:47 Vụ thanh niên nhảy sông cứu 4 học sinh: 'Con tôi khóc, nói xin lỗi bên thi thể anh Doanh'11:10

Vụ thanh niên nhảy sông cứu 4 học sinh: 'Con tôi khóc, nói xin lỗi bên thi thể anh Doanh'11:10 Tự đào hố cát trên bãi biển, chàng trai bị "chôn sống" suốt 3 tiếng01:31

Tự đào hố cát trên bãi biển, chàng trai bị "chôn sống" suốt 3 tiếng01:31 Hamas trước nguy cơ diệt vong08:43

Hamas trước nguy cơ diệt vong08:43 Bắt giữ khẩn cấp đối tượng đánh người nước ngoài trên phố Bùi Viện01:43

Bắt giữ khẩn cấp đối tượng đánh người nước ngoài trên phố Bùi Viện01:43 Vụ kẹo Kera: Thùy Tiên, Quang Linh Vlog, Hằng Du Mục nhận án phạt nặng, mất hết?03:40

Vụ kẹo Kera: Thùy Tiên, Quang Linh Vlog, Hằng Du Mục nhận án phạt nặng, mất hết?03:40 Ông sui của Tổng thống Trump chính thức trở thành Đại sứ Mỹ tại Pháp16:38

Ông sui của Tổng thống Trump chính thức trở thành Đại sứ Mỹ tại Pháp16:38 Ông Trump khẩu chiến với Tổng thống Nam Phi Ramaphosa08:22

Ông Trump khẩu chiến với Tổng thống Nam Phi Ramaphosa08:22 Campuchia nói gì về báo cáo Trung Quốc được độc quyền dùng căn cứ Ream?08:16

Campuchia nói gì về báo cáo Trung Quốc được độc quyền dùng căn cứ Ream?08:16 Hà Tĩnh: Lũ quét bất ngờ, 'trắng đêm' sơ tán người dân và tài sản09:41

Hà Tĩnh: Lũ quét bất ngờ, 'trắng đêm' sơ tán người dân và tài sản09:41Tin đang nóng

Một phụ nữ ở TPHCM bị 8 người đàn ông hiếp dâm

Một phụ nữ ở TPHCM bị 8 người đàn ông hiếp dâm Xe địa hình chở 8 người tuột xuống hồ, 1 nữ du khách tử vong

Xe địa hình chở 8 người tuột xuống hồ, 1 nữ du khách tử vong Streamer 2 lần mắc ung thư được cầu hôn gây xúc động: 7 năm, 9 lần từ chối

Streamer 2 lần mắc ung thư được cầu hôn gây xúc động: 7 năm, 9 lần từ chối Huỳnh Hiểu Minh đã căng, ra tay cực gắt bảo vệ khối tài sản 35.000 tỷ trước bạn gái hot girl

Huỳnh Hiểu Minh đã căng, ra tay cực gắt bảo vệ khối tài sản 35.000 tỷ trước bạn gái hot girl

Á hậu kết hôn sớm nhất Vbiz, danh tính chồng vẫn bí ẩn

Á hậu kết hôn sớm nhất Vbiz, danh tính chồng vẫn bí ẩn Con trai Trần Khôn ở tuổi 23: Từ "đứa trẻ bí ẩn nhất showbiz" nay trở thành kiến trúc sư danh giá

Con trai Trần Khôn ở tuổi 23: Từ "đứa trẻ bí ẩn nhất showbiz" nay trở thành kiến trúc sư danh giá TPHCM: Phát hiện người đàn ông chết trong khách sạn

TPHCM: Phát hiện người đàn ông chết trong khách sạnTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Doraemon Movie 44: Đẹp như triển lãm hội họa, đủ sức lay động cả người lớn

Phim châu á

23:34:22 25/05/2025

Chung Hán Lương gây tranh cãi khi đóng vai cha của Tiêu Chiến trong Tàng Hải Truyện

Hậu trường phim

23:17:11 25/05/2025

Những cặp đôi tỏa sáng tại Liên hoan phim Cannes 2025

Phong cách sao

23:10:28 25/05/2025

Lisa, Rosé và những sao Hàn có sự nghiệp solo thành công

Nhạc quốc tế

23:04:28 25/05/2025

Bố đơn thân cùng con trai đến show hẹn hò, nên duyên cùng cô giáo mầm non

Tv show

22:52:31 25/05/2025

Vẻ ngoài điển trai, cơ bụng sáu múi của 'người yêu tin đồn' Hương Giang

Sao việt

22:48:54 25/05/2025

Sát hại bạn gái tại nhà trọ, gã đàn ông khai 'vì không chăm sóc được'

Pháp luật

21:39:41 25/05/2025

Đối tượng xông vào đập phá ngai vàng vua: Ai chịu trách nhiệm?

Tin nổi bật

21:32:42 25/05/2025

Đợt lây nhiễm Covid-19 hiện nay ở Trung Quốc 'đang đạt đỉnh'

Thế giới

21:27:14 25/05/2025

Vợ chồng Beckham muốn hàn gắn, con trai cả Brooklyn có thái độ thờ ơ

Sao âu mỹ

21:23:42 25/05/2025

Truy tố nhóm đối tượng truy đuổi và bắn tử vong cô gái ở Hà Nội

Truy tố nhóm đối tượng truy đuổi và bắn tử vong cô gái ở Hà Nội Vừa ly hôn thì phát hiện chồng trúng số 86 tỷ, vợ quay lại đòi tiền: Phán quyết của toà khiến tất cả bất ngờ

Vừa ly hôn thì phát hiện chồng trúng số 86 tỷ, vợ quay lại đòi tiền: Phán quyết của toà khiến tất cả bất ngờ Cảnh sát Phú Thọ công bố hình ảnh thực phẩm chức năng chứa chất cấm

Cảnh sát Phú Thọ công bố hình ảnh thực phẩm chức năng chứa chất cấm Nữ nghệ sĩ từng nhận cát-xê 1 cây vàng/đêm hát, giờ đi dọn vệ sinh, làm móng dạo

Nữ nghệ sĩ từng nhận cát-xê 1 cây vàng/đêm hát, giờ đi dọn vệ sinh, làm móng dạo NSƯT Mai Châu phim "Chị Dậu" qua đời

NSƯT Mai Châu phim "Chị Dậu" qua đời Một ca mắc Covid-19 chuyển nặng, dịch tại Việt Nam có đáng lo?

Một ca mắc Covid-19 chuyển nặng, dịch tại Việt Nam có đáng lo? Phát hiện bộ xương người trong bãi đất trống ở Bình Dương

Phát hiện bộ xương người trong bãi đất trống ở Bình Dương Hoa hậu Ý Nhi khóc mếu ở Miss World, netizen khó hiểu: "Có làm lố không?"

Hoa hậu Ý Nhi khóc mếu ở Miss World, netizen khó hiểu: "Có làm lố không?" Rộ tin phá sản và nợ lương, tình hình của Quang Linh Store ra sao sau khi "Chủ tịch" bị bắt?

Rộ tin phá sản và nợ lương, tình hình của Quang Linh Store ra sao sau khi "Chủ tịch" bị bắt? Nam ca sĩ nổi tiếng đăng loạt ảnh thương 2 con riêng của bạn gái lỡ một lần đò như con ruột

Nam ca sĩ nổi tiếng đăng loạt ảnh thương 2 con riêng của bạn gái lỡ một lần đò như con ruột