Lời khuyên của một sếp quản lý quỹ: ‘Chọn cổ phiếu P/E dưới 12 lần, lợi nhuận tăng trên 12%/năm’

Uber lao dốc thảm ngày đầu lên sàn chứng khoán

Uber lao dốc thảm ngày đầu lên sàn chứng khoán Sông Đà Sudico: Lợi nhuận lao dốc, khất lần cổ tức

Sông Đà Sudico: Lợi nhuận lao dốc, khất lần cổ tứcTrên cơ sở lãi suất tiền gửi ngân hàng khoảng 8%/năm, ông Đào Phúc Tường, Giám đốc đầu tư Công ty Quản lý quỹ APS (Singapore) cho rằng dưới góc độ đầu tư, nên chọn những cổ phiếu có P/E dưới 12 lần, tăng trưởng lợi nhuận dự kiến trên 12%/năm cho năm tiếp theo.

Lời khuyên của một sếp quản lý quỹ: ‘Chọn cổ phiếu P/E dưới 12 lần, lợi nhuận tăng trên 12%/năm’

Chọn cổ phiếu P/E dưới 12 lần, lợi nhuận tăng trên 12%/năm

“Chúng ta phải phân biệt rõ chúng ta đang đầu cơ hay đang đầu tư”, ông Đào Phúc Tường, Giám đốc đầu tư Công ty Quản lý quỹ APS (Singapore) đưa ra lời khuyên khi mua cổ phiếu trên thị trường chứng khoán.

Lấy ví dụ với câu chuyện nâng hạng, khi các thị trường khác như Argentina, Kuwait được nâng hạng thì tỷ trọng của thị trường chứng khoán Việt Nam sẽ tăng lên, nhiều người sẽ đầu cơ vào các cổ phiếu hưởng lợi từ điều này bởi nghĩ rằng là nước ngoài sẽ “nhảy” vào mua và từ đó, giá cổ phiếu sẽ tăng.

“Với tôi, đó là bài toán đầu cơ. Lý do là các câu chuyện thị trường Argentina, Kuwait được nâng hạng, cổ phiếu lớn của Việt Nam được nước ngoài mua không phải là câu chuyện mới nữa. Nó là câu chuyện từ giữa năm ngoái rồi”, ông Tường nhìn nhận.

“Những quỹ lớn đã biết rồi và bây giờ đang nằm vùng, chỉ chờ ông nào đó phải mua vào thì bán cho họ thôi. Nếu những gì đã là câu chuyện của thị trường rồi thì liệu nó còn tăng giá không là một điều các bạn phải rất cẩn thận”, vị sếp quản lý quỹ chia sẻ thêm.

Dưới góc độ định giá, ông Đào Phúc Tường cho rằng những cổ phiếu lớn của Việt Nam không còn rẻ nữa.

“P/E của Việt Nam ngấp nghé loanh quanh P/E của trung bình của khu vực. Nhưng Earning Yield của Việt Nam lại tệ hơn rất nhiều. Chứng tỏ rằng chứng khoán Việt Nam đang đắt hơn chứng khoán khu vực”, Giám đốc đầu tư của Công ty Quản lý quỹ APS nói.

Earning Yield tạm dịch là chỉ số lợi tức thu nhập, tính bằng EPS chia thị giá (E/P), là đối số của chỉ số P/E. Ví dụ, lãi suất 8%/năm tương đương E/P là 8% nên P/E là 12,5 lần.

“Tại sao P/E của Thái Lan, của Indonesia cao hơn chúng ta? Vì lãi suất thấp hơn!”, ông Tường nhấn mạnh.

Một nguyên nhân khác khiến P/E một số nước cao hơn Việt Nam là cơ cấu của rổ chỉ số khác nhau. Ví dụ, Thái Lan, Indonesia đa phần là hàng tiêu dùng, trong khi hàng tiêu dùng được định giá P/E cao (20 lần, 25 lần), hoặc ngành ngân hàng của Indonesia đang được định giá rất cao, vì độ vênh lãi suất đầu vào – đầu ra của Indonesia tới 5%, cao hơn rất nhiều so với các ngân hàng ở Việt Nam.

Video đang HOT

“Quay lại Earning Yield. Nếu tôi đi gửi lãi suất ngân hàng được 8%/năm thì loanh quanh P/E khoảng 12 lần. Tôi lựa chọn những cổ phiếu có P/E nhỏ hơn 12 lần. Nhưng nếu tăng trưởng lợi nhuận của năm 2019 không lớn hơn được 12% thì bỏ vì những cổ phiếu đấy nằm ở dạng UP (được định giá cao – PV)”, ông Tường cho hay.

Ông chia sẻ thêm: “Tại sao? Theo kinh nghiệm của chúng tôi, trên một nền tảng tăng trưởng giảm, nhà đầu tư luôn luôn trả giá cao hơn cho doanh nghiệp có tốc độ tăng trưởng tốt hơn”.

Ông Đào Phúc Tường – Giám đốc đầu tư Công ty Quản lý quỹ APS (Singapore)

Chọn cổ phiếu bất động sản : Nên lưu ý “lương khô”

Liên quan đến cổ phiếu bất động sản, ông Đào Phúc tường cho hay cá nhân ông không ngại với chuyện lợi nhuận bất động sản sụt giảm, vì một doanh nghiệp bất động sản phát triển một dự án năm nay thì 2 năm tiếp theo mới được ghi nhận lợi nhuận bất động sản.

“Cho nên nếu các bạn phân tích một doanh doanh bất động sản thì nên phân tích trên báo cáo tài chính chỉ tiêu “Khách hàng trả trước”", vị sếp quản lý quỹ đưa lời khuyên. “Ông nào ăn hết đống lương khô ấy rồi, ông ghi nhận lợi nhuận và doanh thu mà ông không còn cục lương khô “Khách hàng trả trước”, ông đấy rơi vào vòng nguy hiểm. Tại sao? Vì ông phải mất khoảng 2 năm nữa thì mới ghi nhận lợi nhuận từ dự án mới”.

Ông Tường chia sẻ: “Dưới góc độ cổ phiếu bất động sản, thường tôi không nhìn vào lợi nhuận bất động sản mà tôi nhìn vào dòng tiền bất động sản, đặc biệt là “lương khô” bất động sản có còn hay không”.

Với ngành dầu khí, cổ phiếu dầu khí đã tăng khoảng 19% từ đầu năm, trong khi đó lợi nhuận tăng khoảng trên 5%.

“Đa phần ngành dầu khí chúng ta nhìn vào một số dự án lớn”, Giám đốc đầu tư Công ty Quản lý quỹ APS cho hay. “Dưới góc độ đầu tư cổ phiếu dầu khí thì tôi nhìn đơn giản thế này: các dự án lớn như Block B Ô Môn, Cá Voi Xanh… là thông tin của 2, 3 năm rồi. Từ cuối năm ngoái xảy ra một loạt các kỳ vọng, chính vì thế giá cổ phiếu dầu khí mới tăng trưởng tốt như thế, thanh khoản dầu khí mới tốt như thế”.

“Từ thời điểm này, tiếp theo, nếu chúng ta giữ cổ phiếu dầu khí hay có tiếp tục đầu tư vào cổ phiếu dầu khí hay không thì nó phụ thuộc vào chuyện các bạn phân tích những dự án đấy có trở thành hiện thực hay không vào nửa cuối năm nay. Nếu như các bạn thấy rằng các dự án lớn đấy (thị trường đã kỳ vọng lợi nhuận từ những dự án đấy rồi) mà không thành hiện thực thì phải cẩn thận với cổ phiếu dầu khí”, ông Đào Phúc Tường nói.

Liên quan đến ngành dệt may , ông cho rằng ngành này đã có bước tăng “nỗ lực” về giá cổ phiếu từ quý IV năm ngoái đến quý I năm nay.

“Với ngành dệt may, nên để ý công suất của các doanh nghiệp làm dệt may. Không phải ông nào cũng còn công suất để tăng trưởng. Vì cứ mở xưởng may ra thì cần 500 – 700 lao động có kỹ năng”, vị sếp quản lý quỹ khuyên.

Quan điểm của ông là rất nhiều doanh nghiệp dệt may, lợi nhuận đang ở vùng đỉnh vì qua theo dõi của ông, những doanh nghiệp đó đã chạy 100% công suất hết rồi. Kể cả có đơn hàng mới thì chưa chắc đã chạy thêm được, chưa chắc đã có người để làm, đã có máy móc để hoạt động.

Dù vậy, theo vị này, ngành dệt may đang trong một chiều hướng rất tốt, đơn hàng chuyển từ Trung Quốc sang Việt Nam rồi Hàn Quốc sang Việt Nam nhờ chiến tranh thương mại giữa Mỹ và Trung Quốc, điều này không thể phủ nhận.

Vị này chia sẻ thêm: “Định giá dệt may không còn rẻ, đó là quan điểm của tôi. Nếu các bạn muốn tiếp tục đầu tư ngành dệt may thì nên tìm những doanh nghiệp còn công suất, nghĩa là khi có đơn hàng mới thì không phải đầu tư thêm, không phải chạy đôn chạy đáo để tuyển lao động.

Thực ra cổ phiếu dệt may trên sàn không có nhiều, nhà đầu cơ nằm đấy quá nhiều rồi. Cầu đầu cơ xuất hiện là vì có thông tin nội gián. Cầu đầu cơ có quá nhiều rồi mà họ lại có thông tin nội gián nữa, nếu bạn không nằm trong nhóm đó thì bạn ở trong nhóm bất lợi về thông tin. Đến bây giờ mà vẫn đeo cổ phiếu dệt may ở những doanh nghiệp không còn công suất thì rủi ro lớn hơn cơ hội”.

Ông Đào Phúc Tường đã có hơn 20 năm kinh nghiệm trong ngành ngân hàng, tư vấn quản lý và đầu tư. Ông đã chứng kiến và nghiên cứu rất nhiều các thủ thuật kế toán của các công ty Việt Nam và trong khu vực. Hiện, ông Tường là Giám đốc đầu tư của APS Asset Management, một công ty quản lý quỹ với tổng tài sản quản lý 3,1 tỷ USD tại Singapore.

Ông Tường tốt nghiệp cử nhân Đại học Kinh tế Quốc dân, lấy bằng Thạc Sỹ Tài chính tại Đại học New South Wales, Úc. Hiện nay, ông là thành viên trong Hiệp hội CFA tại Singapore.

Thanh Long

Theo vietnamfinance.vn

Tháng 4, sàn phái sinh giảm 40% thanh khoản

Trong tháng 4/2019, thanh khoản trên sàn chứng khoán phái sinh giảm trên 40% so với tháng 3. Số lượng tài khoản giao dịch phái sinh tiếp tục tăng, nhưng cơ hội kiếm lời ngày càng khó khăn.

Thống kê giao dịch chứng khoán phái sinh trên Sở Giao dịch chứng khoán Hà Nội (HNX) cho thấy, trong tháng 4/2019, bình quân mỗi phiên có 80.729 hợp đồng tương lai chỉ số VN30 được chuyển nhượng, giảm 40,5% so với mức bình quân 126.052 hợp đồng/phiên trong tháng 3.

Trong khi đó, số lượng tài khoản giao dịch phái sinh vẫn tăng theo từng tháng, thời điểm cuối tháng 4 đạt 70.112 tài khoản, tăng hơn 4% so với cuối tháng 3 và tăng 21,5% so với đầu năm.

Thực tế cho thấy, thanh khoản trên sàn phái sinh chủ yếu phụ thuộc vào diễn biến của chỉ số VN30 cũng như mức độ biến động của chỉ số này. Theo đó, sàn phái sinh thường sôi động khi VN30 tăng điểm và có mức độ biến động cao trong phiên.

Bởi lẽ, thị trường cơ sở tăng điểm khiến tâm lý nhà đầu tư phấn khởi, tâm lý e ngại rủi ro giảm, dẫn đến gia tăng giao dịch. Tất nhiên, trong mỗi giao dịch thành công đều có một bên mua và một bên bán, tức bên mua lạc quan thì bên bán bi quan, nhưng nhìn chung, bên mua có ảnh hưởng đến giá cũng như thanh khoản nhiều hơn. Khi giá chứng khoán phái sinh biến động mạnh theo chỉ số cơ sở sẽ tạo ra cơ hội "lướt sóng" hưởng chênh lệch giá, giúp thanh khoản tăng cao.

Do sàn phái sinh có cơ chế giao dịch đối ứng liên tục, ghi nhận lãi/lỗ ngay lập tức, nên đa số nhà đầu tư thực hiện chiến lược lướt sóng. Cụ thể, nhà đầu tư mở vị thế mua (mua vào hợp đồng) khi dự đoán giá tăng, sau khi thấy giá tăng sẽ bán ra ngay để hiện thực hóa lợi nhuận. Ngược lại, nhà đầu tư mở vị thế bán (bán ra hợp đồng) khi dự đoán giá giảm, sau khi thấy giá giảm sẽ mua lại ngay để thu lời. Số lần lướt sóng trong phiên phụ thuộc vào diễn biến nhanh hay chậm và mức độ biến động nhiều hay ít của giá hợp đồng tương lai cũng như chỉ số VN30.

Trong tháng 4/2019, chỉ số VN30 nhìn chung có diễn biến kém khả quan, dao động chậm trong biên độ hẹp, nên cơ hội dành cho nhà đầu tư lướt sóng giảm mạnh. Những phiên cuối tháng 4 và đầu tháng 5, nhà đầu tư chỉ quay vòng vốn khoảng 3 lần/phiên, so với mức phổ biến 6 - 7 lần/phiên trong năm ngoái.

VN30 có điểm số dưới mức 900 điểm nên mỗi hợp đồng có giá trị danh nghĩa dưới 90 triệu đồng (nhà đầu tư ký quỹ khoảng 20 triệu đồng là có thể giao dịch). Theo đó, một điểm biến động của giá tương đương mức lãi hoặc lỗ 100.000 đồng/hợp đồng. Mức lãi thực tế ít hơn, còn mức lỗ thực tế nhiều hơn, vì nhà đầu tư phải nộp thuế và phí cho mỗi lần mua/bán (thuế thu nhập, phí môi giới cho công ty chứng khoán, phí giao dịch cho Sở giao dịch, phí quản lý vị thế và phí quản lý tài sản ký quỹ cho VSD).

"Thời gian qua, thị trường lình xình kéo dài, cơ hội kiếm lời ít nên nhà đầu tư hạn chế giao dịch. Ngoài ra, không ít nhà đầu tư rời bỏ thị trường phái sinh vì thua lỗ", môi giới tại một công ty chứng khoán nói.

Theo thống kê của HNX, trong tháng 4, tỷ trọng giao dịch của nhà đầu tư cá nhân trong nước suy giảm, chiếm 92,9% khối lượng giao dịch toàn thị trường so với mức 97,64% trong tháng 3 và các mức cao hơn trong những tháng trước đó. Giao dịch của nhà đầu tư tổ chức trong nước (bao gồm tự doanh) tăng mạnh, chiếm 6,84%, gấp 3,2 lần so với tháng 3. Giao dịch của nhà đầu tư nước ngoài trong tháng 4 chiếm 0,27% tổng khối lượng giao dịch toàn thị trường.

"Nhà đầu tư tổ chức, bao gồm bộ phận tự doanh của khối công ty chứng khoán tăng cường tham gia thị trường phái sinh, nhưng tỷ trọng giao dịch vẫn ở mức rất thấp. Tại công ty tôi, bộ phận tự doanh chưa tham gia, chuyên gia phân tích kỹ thuật cũng chỉ tập trung viết báo cáo phân tích cho khách hàng", vị môi giới trên chia sẻ.

Liên quan đến báo cáo phân tích kỹ thuật về thị trường phái sinh, một nhà đầu tư cho rằng, hàng sáng hoặc tối hôm trước, hầu như báo cáo nào cũng đưa ra hai kịch bản cho ngày giao dịch mới: Nếu thế này thì thị trường tăng, còn nếu thế kia thì thị trường giảm. Nhà đầu tư không biết thế nào, rất hên - xui.

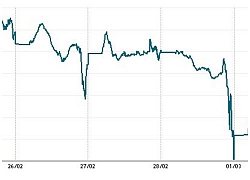

"Tôi từng chuyển sang công ty chứng khoán khác vì được giới thiệu là có báo cáo phân tích chất lượng, nhưng theo dõi một thời gian thì thấy tỷ lệ dự báo đúng không cao hơn sai là mấy, nên kết quả đầu tư cũng chẳng khá hơn trước. Thỉnh thoảng lãi được một chút thì đùng một cái lại mất. Đó là chưa kể, thị trường có những yếu tố bất ngờ xuất hiện, rất rủi ro", nhà đầu tư nói. Chẳng hạn, phiên ngày 6/4, thị trường đỏ lửa vì vài dòng trên Tweet của Tổng thống Mỹ, đe dọa sẽ nâng thuế đối với hàng hóa nhập khẩu từ Trung Quốc, trong khi nhà đầu tư đang kỳ vọng vào diễn biến tích cực hơn của cuộc chiến thương mại Mỹ - Trung".

"Trước đây, tôi giao dịch chứng khoán phái sinh hàng ngày, nhưng giờ đây quyết tâm hạn chế giao dịch, chờ cơ hội tốt mới tham gia", nhà đầu tư cho hay.

Trí Dũng

Theo tinnhanhchungkhoan.vn

Lợi nhuận công ty nhà Cường Đôla bốc hơi 84%, thế giới chao đảo vì dòng tweet của Donal Trump  Sau 3 tháng đầu năm 2019, vay nợ giữa bà Nguyễn Thị Như Loan và Công ty CP Quốc Cường Gia Lai đã giảm còn 71,3 tỷ đồng, tuy nhiên, lợi nhuận cũng bốc hơi 84,1% so với cùng kỳ năm ngoái. Còn thị trường chứng khoán thế giới và Việt Nam cũng chao đảo vì dòng tweet của Tổng thống Mỹ Donald...

Sau 3 tháng đầu năm 2019, vay nợ giữa bà Nguyễn Thị Như Loan và Công ty CP Quốc Cường Gia Lai đã giảm còn 71,3 tỷ đồng, tuy nhiên, lợi nhuận cũng bốc hơi 84,1% so với cùng kỳ năm ngoái. Còn thị trường chứng khoán thế giới và Việt Nam cũng chao đảo vì dòng tweet của Tổng thống Mỹ Donald...

Tin liên quan

Giá dầu ổn định trở lại phiên đầu tuần

Giá dầu ổn định trở lại phiên đầu tuần VN-Index gặp khó trước ngưỡng 970 điểm, cổ phiếu dầu khí, bất động sản "dậy sóng"

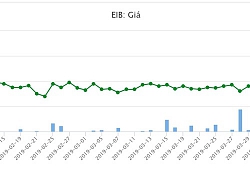

VN-Index gặp khó trước ngưỡng 970 điểm, cổ phiếu dầu khí, bất động sản "dậy sóng" Sóng ngầm Eximbank: Dấu vết Nam Á và cuộc chiến quyền lực

Sóng ngầm Eximbank: Dấu vết Nam Á và cuộc chiến quyền lực Chi tiết hoạt động xuất khẩu quý I

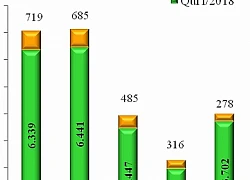

Chi tiết hoạt động xuất khẩu quý I Lợi nhuận giật lùi, các 'đại gia' phải liệu cơm gắp mắm

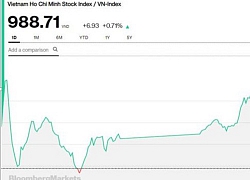

Lợi nhuận giật lùi, các 'đại gia' phải liệu cơm gắp mắm Chứng khoán chiều 22/3: Dòng tiền lan tỏa trong phiên chiều, VN-Index tăng gần 7 điểm

Chứng khoán chiều 22/3: Dòng tiền lan tỏa trong phiên chiều, VN-Index tăng gần 7 điểm

8 nhóm hàng xuất khẩu tăng trưởng cao nhất trong 2 tháng đầu năm 2019

8 nhóm hàng xuất khẩu tăng trưởng cao nhất trong 2 tháng đầu năm 2019 Liên tiếp đảo chiều, chứng khoán trở nên khó lường

Liên tiếp đảo chiều, chứng khoán trở nên khó lường Chỉ số VN-Index dự kiến tăng mạnh trong phiên đầu năm

Chỉ số VN-Index dự kiến tăng mạnh trong phiên đầu năm May Sông Hồng: Lợi nhuận sau thuế quý IV tăng 73%, EPS 2018 đạt 7.800 đồng/cổ phiếu

May Sông Hồng: Lợi nhuận sau thuế quý IV tăng 73%, EPS 2018 đạt 7.800 đồng/cổ phiếu Năm 2019 được dự báo tiếp tục khó khăn, đầu tư cổ phiếu nào để "tồn tại" trên TTCK Việt Nam?

Năm 2019 được dự báo tiếp tục khó khăn, đầu tư cổ phiếu nào để "tồn tại" trên TTCK Việt Nam? GMC: Tổ chức liên quan Tân chủ tịch đăng ký bán sạch cổ phiếu đang nắm giữ

GMC: Tổ chức liên quan Tân chủ tịch đăng ký bán sạch cổ phiếu đang nắm giữ Văn Thanh rưng rưng xúc động khi bạn gái "trâm anh thế phiệt" bí mật vào thăm sau ca phẫu thuật chấn thương01:34

Văn Thanh rưng rưng xúc động khi bạn gái "trâm anh thế phiệt" bí mật vào thăm sau ca phẫu thuật chấn thương01:34 Vụ Vu Mông Lung qua đời lộ 3 nghi vấn đáng sợ, Dịch Dương Thiên Tỉ thành quân cờ02:33

Vụ Vu Mông Lung qua đời lộ 3 nghi vấn đáng sợ, Dịch Dương Thiên Tỉ thành quân cờ02:33 Cô dâu An Giang tổ chức đám cưới giống mẹ 30 năm trước, quan khách khen nức nở00:19

Cô dâu An Giang tổ chức đám cưới giống mẹ 30 năm trước, quan khách khen nức nở00:19 Đại Nghĩa gặp 'tai nạn' bất ngờ, phải dừng diễn ngay lập tức, khán giả 'sốc'02:37

Đại Nghĩa gặp 'tai nạn' bất ngờ, phải dừng diễn ngay lập tức, khán giả 'sốc'02:37 Cảnh tượng tan hoang chưa từng thấy sau trận giông lốc khiến 9 người chết ở Ninh Bình13:02

Cảnh tượng tan hoang chưa từng thấy sau trận giông lốc khiến 9 người chết ở Ninh Bình13:02 Mẹ Vu Mông Lung được tìm thấy ở 1 nơi đặc biệt, bạn thân có động thái lạ?02:30

Mẹ Vu Mông Lung được tìm thấy ở 1 nơi đặc biệt, bạn thân có động thái lạ?02:30 'Tử chiến trên không' bị Trấn Thành réo tên giữa lùm xùm, phán câu khiến CĐM sốc02:45

'Tử chiến trên không' bị Trấn Thành réo tên giữa lùm xùm, phán câu khiến CĐM sốc02:45 Bố Vu Mông Lung lộ diện, tung ghi âm sốc, hé lộ giấc mơ điềm báo02:41

Bố Vu Mông Lung lộ diện, tung ghi âm sốc, hé lộ giấc mơ điềm báo02:41 Thầy Vu Mông Lung ra mặt đòi công lý, một sao nam "giấu đầu lòi đuôi"?02:32

Thầy Vu Mông Lung ra mặt đòi công lý, một sao nam "giấu đầu lòi đuôi"?02:32 Xót xa những lời cầu cứu trong trận lũ lịch sử: "Nước đang dâng, nhà có 4 trẻ em, không còn đồ ăn..."00:24

Xót xa những lời cầu cứu trong trận lũ lịch sử: "Nước đang dâng, nhà có 4 trẻ em, không còn đồ ăn..."00:24 Chơi ném dép trong chung cư, 3 trẻ em làm tê liệt thang máy cả toà nhà00:20

Chơi ném dép trong chung cư, 3 trẻ em làm tê liệt thang máy cả toà nhà00:20Tin đang nóng

Nicole Kidman bị phản bội

Nicole Kidman bị phản bội Tóc Tiên dọn đi, Touliver sống 1 mình ra sao tại biệt thự?

Tóc Tiên dọn đi, Touliver sống 1 mình ra sao tại biệt thự? 8 giờ đấu trí, giải cứu nam sinh trước khi bị đưa lên máy bay

8 giờ đấu trí, giải cứu nam sinh trước khi bị đưa lên máy bay Nhà Hoa hậu Lương Thuỳ Linh ở Cao Bằng bị ngập sâu, cảnh tượng bên trong khiến nàng hậu thốt lên "quá xót xa"

Nhà Hoa hậu Lương Thuỳ Linh ở Cao Bằng bị ngập sâu, cảnh tượng bên trong khiến nàng hậu thốt lên "quá xót xa" Làm nghề "bán hoa", tôi ê chề khi nhận ra một khách hàng đặc biệt

Làm nghề "bán hoa", tôi ê chề khi nhận ra một khách hàng đặc biệt Thời của game show hài, bolero trước khi bị khai tử

Thời của game show hài, bolero trước khi bị khai tử Trường Giang, Mỹ Tâm, vợ chồng Trấn Thành và dàn sao chung tay quyên góp khắc phục hậu quả bão lũ

Trường Giang, Mỹ Tâm, vợ chồng Trấn Thành và dàn sao chung tay quyên góp khắc phục hậu quả bão lũ Tình trạng đáng lo của Kim Soo Hyun sau 6 tháng "mất tích"

Tình trạng đáng lo của Kim Soo Hyun sau 6 tháng "mất tích"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hungary nhắc nhở Ba Lan vì bình luận 'nguy hiểm' về Liên bang Nga

Thế giới

04:31:03 02/10/2025

Đức Phúc cảnh báo

Sao việt

00:17:32 02/10/2025

'Mưa đỏ' tranh giải Oscar: Ảo tưởng hay cơ hội cho điện ảnh Việt?

Hậu trường phim

00:10:47 02/10/2025

Tặng vợ hẳn Porsche để phông bạt chắc mỗi tổng tài này làm nổi: Đẹp trai tinh tế còn kinh tế, phúc 3 đời mới cưới được

Phim châu á

00:01:05 02/10/2025

Tính cách của 'vua phim cương thi' Lâm Chánh Anh qua lời kể từ đồng nghiệp

Sao châu á

23:49:10 01/10/2025

Tâm niệm của ca sĩ Đông Đào ở tuổi 54

Tv show

23:41:38 01/10/2025

Đột kích quán bar lớn nhất Phú Quốc, tạm giữ hình sự 2 đối tượng tổ chức sử dụng ma tuý

Pháp luật

23:25:42 01/10/2025

Đức Phúc đến nhà riêng cảm ơn nhà thơ Nguyễn Duy

Nhạc việt

23:17:11 01/10/2025

Phát hiện người đàn ông tử vong bất thường trong khách sạn

Tin nổi bật

23:16:23 01/10/2025

Gần cuối phim 'Cô đừng hòng thoát khỏi tôi', loạt nhân vật bị thủ tiêu

Phim việt

22:54:58 01/10/2025

Phát hiện thi thể người đàn ông trong làn nước ngập ở Hà Nội

Phát hiện thi thể người đàn ông trong làn nước ngập ở Hà Nội Cuộc sống tuổi 42 của nữ MC xinh đẹp lấy chồng 2 là tình đầu, làm phó giám đốc nhưng vừa xin rời vị trí

Cuộc sống tuổi 42 của nữ MC xinh đẹp lấy chồng 2 là tình đầu, làm phó giám đốc nhưng vừa xin rời vị trí 1 Hoa hậu trắng trợn giật bồ đại gia của cô giáo, giờ sống chui nhủi không ngóc đầu lên nổi

1 Hoa hậu trắng trợn giật bồ đại gia của cô giáo, giờ sống chui nhủi không ngóc đầu lên nổi Chấn động vụ Thư Kỳ bị "ông trùm showbiz" ép đóng cảnh nóng 18+

Chấn động vụ Thư Kỳ bị "ông trùm showbiz" ép đóng cảnh nóng 18+ 4 loại hoa tuyệt đối không nên trồng trong nhà, vừa độc hại vừa mang phong thủy chia ly, gia chủ dễ gặp xui rủi

4 loại hoa tuyệt đối không nên trồng trong nhà, vừa độc hại vừa mang phong thủy chia ly, gia chủ dễ gặp xui rủi 4 năm sau cái ngày em lên xe hoa, tôi bàng hoàng phát hiện sự thật khủng khiếp về em

4 năm sau cái ngày em lên xe hoa, tôi bàng hoàng phát hiện sự thật khủng khiếp về em Bố chồng thấy con dâu mãi không sinh cháu liền nói nhỏ một câu, tháng sau, con dâu báo có tin vui

Bố chồng thấy con dâu mãi không sinh cháu liền nói nhỏ một câu, tháng sau, con dâu báo có tin vui Tổ ấm 37m của cô gái 29 tuổi khiến 5 triệu người trầm trồ: Nhỏ mà tinh tế, góc nào cũng thông minh!

Tổ ấm 37m của cô gái 29 tuổi khiến 5 triệu người trầm trồ: Nhỏ mà tinh tế, góc nào cũng thông minh! "Ông lớn" tiết lộ về Trương Bá Chi: "Cơ thể của cô ấy có vấn đề"

"Ông lớn" tiết lộ về Trương Bá Chi: "Cơ thể của cô ấy có vấn đề" Nicole Kidman và Keith Urban chia tay sau 19 năm chung sống

Nicole Kidman và Keith Urban chia tay sau 19 năm chung sống