Lộc Trời (LTG) loay hoay tái cấu trúc

Đầu tư Hạ tầng Kỹ thuật TP. HCM (CII) dự kiến giảm room về 49% dù khối ngoại mới sở hữu 31,63%

Đầu tư Hạ tầng Kỹ thuật TP. HCM (CII) dự kiến giảm room về 49% dù khối ngoại mới sở hữu 31,63% Số lượng tài khoản chứng khoán mở mới vẫn tiếp tục gia tăng

Số lượng tài khoản chứng khoán mở mới vẫn tiếp tục gia tăngBáo lãi tích cực trong quý III, nhưng báo cáo tài chính cho thấy Công ty cổ phần Tập đoàn Lộc Trời đang phải đối mặt với nhiều thách thức.

Lãi tốt quý III, nhưng còn xa kế hoạch

Báo cáo tài chính quý III/2020 của Công ty cổ phần Tập đoàn Lộc Trời (mã LTG) cho thấy, doanh thu hợp nhất giảm 8,6% so với cùng kỳ năm ngoái, chỉ đạt 1.826 tỷ đồng. Tuy nhiên, nhờ biên lợi nhuận gộp cải thiện cùng các chi phí tài chính, bán hàng và quản lý đồng loạt được tiết giảm đã giúp lợi nhuận sau thuế tăng mạnh, đạt 91,6 tỷ đồng.

Xét cấu trúc doanh thu, mảng kinh doanh cốt lõi là thuốc bảo vệ thực vật đóng góp đến 59,1% doanh thu thuần trong kỳ, với 1.080 tỷ đồng, tăng 21,3% so với cùng kỳ năm trước. Dù vẫn là mảng kinh doanh có biên lợi nhuận gộp cao nhất là 31,4%, nhưng cũng giảm 3,2 điểm phần trăm so với cùng kỳ năm trước.

Mảng lương thực, chủ yếu là gạo, biên lợi nhuận gộp cải thiện đạt 5,8%, tăng 2,5 điểm phần trăm so với cùng kỳ 2019, Nhưng doanh thu tiếp tục giảm 42,2%, chỉ đạt 488 tỷ đồng dù không còn bị ảnh hưởng bởi yêu cầu ngừng xuất khẩu gạo của Chính phủ như trong quý II và giá gạo trong thời gian qua cũng có đợt tăng đáng kể. Tỷ trọng đóng góp vào doanh thu của mảng này theo đó giảm xuống còn 26,7% từ mức 42,3% cùng kỳ năm ngoái.

Doanh thu mảng hạt giống cây trồng và bao bì cũng giảm và biên lợi nhuận gộp của mảng bao bì giảm 3,5 điểm phần trăm so với cùng kỳ 2019. Mảng xây dựng và các hoạt động còn lại thậm chí còn ghi nhận tình trạng giá vốn vượt doanh thu, khiến lỗ gộp hơn 6 tỷ đồng.

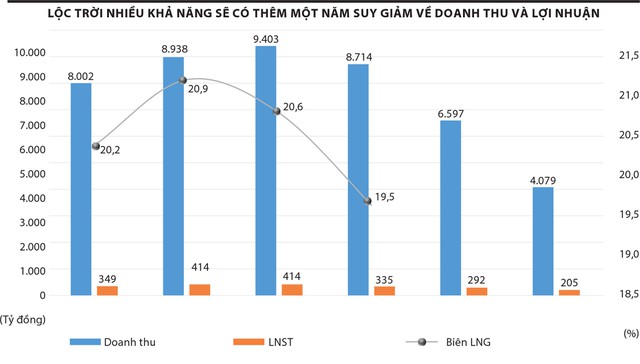

Kết thúc 9 tháng, Công ty ghi nhận 4.079 tỷ đồng doanh thu hợp nhất, giảm 38% so với cùng kỳ năm ngoái, do sự đi xuống tại cả ba mảng kinh doanh có tỷ trọng lớn nhất là thuốc bảo vệ thực vật (giảm 36,5%), lương thực – gạo (giảm 52,4%) và bao bì (giảm 18,05%).

Mặc dù Lộc Trời hồi phục mạnh về lợi nhuận trong quý III/2020, nhưng do quý I lỗ 36,96 tỷ đồng và quý II suy giảm lợi nhuận 22,3% so với cùng kỳ, với 152,7 tỷ đồng, nên lợi nhuận sau thuế lũy kế 9 tháng đạt 205,2 tỷ đồng, giảm 29,7% so với cùng kỳ năm ngoái.

So kết quả thực hiện trong 9 tháng với kế hoạch 7.352 tỷ đồng doanh thu và 360 tỷ đồng lợi nhuận sau thuế của cả năm 2020 thì khả năng về đích của Lộc Trời gặp thách thức khá lớn. Công ty có thể đối mặt với tình trạng suy giảm doanh thu, lợi nhuận năm thứ hai liên tiếp.

Video đang HOT

Báo cáo tài chính quý III của Lộc Trời cũng cho thấy, Công ty đang chịu áp lực chiếm dụng vốn khá lớn, nhất là tại khoản tồn kho.

Cụ thể, giá trị tồn kho là 2.839,4 tỷ đồng là khoản mục lớn nhất, chiếm 46,3% tổng tài sản, tăng 13,4% so với đầu năm. Khoản phải thu sau khi giảm mạnh trong 6 tháng đầu năm cũng đã tăng trở lại trong quý III, tăng 308,4 tỷ đồng (tương đương tăng 38,7%) so với cuối quý trước lên 1.104,5 tỷ đồng, chiếm 18% tổng tài sản.

Nhìn chung, trong giai đoạn từ 2017 – 2019, Lộc Trời đã liên tục duy trì tỷ trọng các khoản phải thu/doanh thu ở mức trên 25%, khá cao so với nhiều doanh nghiệp cùng ngành trên sàn chứng khoán như Công ty cổ phần Nông nghiệp công nghệ cao Trung Anh (mã TAR), Công ty cổ phần Xuất nhập khẩu An Giang (mã AGM), Công ty cổ phần Giống cây trồng Việt Nam (mã NSC), Công ty cổ phần Xuất nhập khẩu Kiên Giang (mã KGM), Công ty cổ phần Thuốc sát trùng Cần Thơ (mã CPC), Công ty cổ phần Bảo vệ thực vật Sài Gòn (mã SPC)…

Điều này không chỉ khiến Công ty chịu áp lực chiếm dụng vốn cao mà còn đối mặt với rủi ro thất thoát, thường xuyên phải lập dự phòng phải thu khó đòi. Dự phòng liên tục tăng cả về giá trị và tỷ trọng so với tổng giá trị các khoản phải thu.

Tồn kho, phải thu lớn hơn nhiều so với các khoản chiếm dụng vốn từ đối tác, nhà cung cấp cũng là nguyên nhân khiến Lộc Trời phụ thuộc nhiều vào vay nợ để bổ sung vốn lưu động. Đồng thời, nguồn lực dự trữ của Công ty lại thường xuyên ở mức thấp, dòng tiền kinh doanh biến động thất thường, chênh lệch lớn giữa các kỳ kinh doanh.

Dư nợ vay ngắn hạn trên báo cáo hợp nhất đến 30/9/2020 lên tới 2.207,6 tỷ đồng, tăng 12% so với đầu năm và hiện chiếm 36% nguồn vốn, các khoản nợ này chủ yếu tài trợ cho bộ phận thuốc bảo vệ thực vật và gạo.

Nợ vay cao đã khiến chi phí lãi vay ăn mòn đáng kể lợi nhuận mà hoạt động kinh doanh mang lại. Năm 2019, tỷ lệ chi phí lãi vay trên lợi nhuận từ hoạt động kinh doanh mang lại là 25,2%. Năm 2018, tỷ lệ này là 23,6%.

Trong 9 tháng đầu năm, tỷ lệ này là 19,3%. Ngược lại, nguồn thu tài chính từ lãi tiền gửi hầu như không đáng kể.

Việc chi phí lãi vay của Lộc Trời đang giảm khá mạnh được đánh giá chủ yếu đến từ mặt bằng lãi suất giảm hơn một năm qua. Tuy vậy, nợ vay lớn cũng khiến Công ty chịu rủi ro biến động lãi suất khi xu hướng đảo chiều.

Loay hoay tái cấu trúc

Lộc Trời là doanh nghiệp đầu ngành trong lĩnh vực kinh doanh các sản phẩm vật tư nông nghiệp như (thuốc bảo vệ thực vật, giống cây trồng) và thực phẩm (chủ yếu là gạo). Sau giai đoạn tăng trưởng mạnh, kết quả kinh doanh những năm gần đây đang chững lại khi phải đối mặt với nhiều thách thức.

Đối với mảng thuốc bảo vệ thực vật mà Công ty chiếm trên 20% thị phần cả nước, cũng là mảng chủ lực đóng góp trên 50% doanh thu và trên 80% lợi nhuận gộp, mặc dù vẫn duy trì được biên lợi nhuận gộp cao nhưng tốc độ tăng trưởng doanh thu ngày càng giảm.

Điều này nằm trong xu hướng tăng trưởng chậm lại của thị trường nói chung khi xu hướng tiêu dùng ngày càng hướng đến các sản phẩm hữu cơ, sinh học, an toàn và thân thiện với môi trường.

Xu hướng thị trường càng làm cho cạnh tranh trong nội bộ ngành trở nên gay gắt hơn, doanh nghiệp đẩy mạnh giảm giá, chấp nhận thanh toán chậm, cho mua nợ… để tăng cạnh tranh dẫn đến bị chôn vốn, phải tăng vay nợ.

Đối với mảng kinh doanh giống cây trồng và lúa gạo, giá và nhu cầu thị trường lại thường xuyên biến động, phụ thuộc vào điều kiện thời tiết và giá các mặt hàng nông sản trên thị trường trong nước và thế giới, dễ ảnh hưởng đến kết quả kinh doanh khi Công ty thường xuyên duy trì lượng tồn kho lớn

Riêng với mảng gạo, dù là doanh nghiệp tiên phong trong xây dựng chuỗi sản xuất lúa gạo khép kín, từ giống, canh tác, vật tư nông nghiệp đến tiêu thụ và định hướng của Lộc Trời hướng đến phát triển gạo thương hiệu, đảm bảo chất lượng và truy xuất nguồn gốc có giá bán cao nhưng kết quả đến nay nhìn chung vẫn còn khá hạn chế.

Để ứng phó với những thách thức này, Lộc Trời cho biết đã và đang đẩy mạnh tái cấu trúc kênh phân phối ở mảng vật tư nông nghiệp, đẩy mạnh phát triển sản xuất gạo thương hiệu, áp dụng công nghệ, đổi mới quản trị, nâng hiệu suất làm việc.

Triển khai mảng kinh doanh dịch vụ nông nghiệp theo hướng cung cấp dịch vụ trọn gói theo yêu cầu nông dân. Đây là bước đi được đánh giá sẽ tạo ra chuỗi giá trị sản xuất hiệu quả hơn so với mô hình tập trung vào sản phẩm, cung ứng vật tư đầu vào cho sản xuất như trước.

Đáng chú ý trong năm nay, Công ty đã bổ sung ngành sản xuất điện, cụ thể là điện mặt trời vào các ngành nghề kinh doanh, cho thấy khả năng tham gia đầu tư vào lĩnh vực đang khá “hot”.

Kiểu đầu tư “thấy người ta ăn khoai cũng vác mai đi đào” cho thấy sự lúng túng và quẩn quanh trong chiến lược phát triển của Ban lãnh đạo Lộc Trời

Nhưng điều này cũng đặt ra e ngại cho các nhà đầu tư về việc doanh nghiệp sa đà vào ngành nghề tay trái, và chính sách nhà nước đang dần chặt hơn với lĩnh vực này. Kiểu đầu tư “thấy người ta ăn khoai cũng vác mai đi đào” cho thấy sự lúng túng và quẩn quanh trong chiến lược phát triển của Ban lãnh đạo Tập đoàn.

Việc nhà đầu chưa yên tâm về hiệu quả của việc tái cấu trúc để chấm dứt chuỗi sụt giảm về doanh thu, lợi nhuận, để bắt đầu chu kỳ tăng trưởng mới có thể là nguyên nhân khiến dòng tiền trên thị trường vẫn còn khá e dè với cổ phiếu LTG.

Thị giá LTG kết thúc phiên giao dịch ngày 2/11 ở mức 23.000 đồng/cổ phiếu, thấp hơn khoảng 10% so với đầu tháng 10, bất chấp việc doanh nghiệp vừa báo lãi tăng trưởng mạnh và thấp hơn 40% so với giá (đã điều chỉnh cổ tức) khi quay trở lại sàn chứng khoán tháng 7/2017.

Tập đoàn Lộc Trời lập công ty logistics vốn 25 tỷ đồng

HĐQT CTCP Tập đoàn Lộc Trời (LTG) vừa công bố Nghị quyết thông qua phương án thành lập Công ty TNHH Dịch vụ kho vận Lộc Trời với vốn điều lệ 25 tỷ đồng, tương ứng với 100% vốn điều lệ.

Được biết, công ty mới thành lập sẽ hoạt động kinh doanh chính trong lĩnh vực kho bãi và lưu trữ hàng hóa. Ngoài ra, Công ty này cũng sẽ bán buôn các mặt hàng khác như phân bón, bao bì... cho thuê xe động cơ và hoạt động ở các dịch vụ hỗ trợ khác liên quan đến vận tải.

Theo phương án được công bố, Lộc Trời sẽ góp toàn vộ vốn vào Công ty con bằng tiền mặt. Người đại diện theo pháp luật của Dịch vụ kho vận Lộc Trời là ông Lê Viết Anh Tuấn, Chủ tịch Công ty này là ông Nguyễn Phi Bằng.

Đầu tháng 10 mới đây, HĐQT Lộc Trời cũng thông qua việc mở loạt các chi nhánh, trung tâm phân phối tại tỉnh Đồng Nai, Bình Định, Đắk Lắk và Cần Thơ. Các chi nhánh trung tâm phân phối này đều có ngành, nghề kinh doanh chính là bán buôn phân bón, thuốc bảo vệ thực vật và hóa chất khác sử dụng trong nông nghiệp,...

Lộc Trời cũng vừa thông qua việc miễn nhiệm tư cách thành viên HĐQT nhiệm kì 2019-2024 đối với ông Trần Tiến Dũng kể từ ngày 26/6/2020 và ông Phạm Thanh Thọ kể từ ngày 25/7/2020. Giảm số lượng thành viên HĐQT nhiệm kỳ 2019-2024 còn 5 thành viên, hoạt động đến hết nhiệm kỳ.

Luỹ kế 6 tháng đầu năm, Công ty đạt 2.253 tỷ đồng doanh thu, 116 tỷ đồng lãi sau thuế giảm lần lượt 51% và 54% so với cùng kỳ năm ngoái.

Trong đó, doanh thu thuần ngành thuốc BVTV giảm 53% so với cùng kỳ nhưng đây là mức giảm thấp nhất so với mức giảm chung của các công ty cùng ngành, từ 50-70%.

Theo LTG nhận định, nguyên nhân sụt giảm của toàn thị trường là do giá nông sản giảm từ 10-15% nên nông dân giảm đầu tư; ảnh hưởng của xâm nhập mặn và hạn, diện tích canh tác vụ hè thu giảm và thời tiết tương đối thuận lợi, ít dịch bệnh sâu hại nên lượng tiêu thụ thuốc bảo vệ thực vật giảm.

'Chìm nổi' cổ phiếu ngành nông nghiệp  Sau một thời gian dài "im hơi, lặng tiếng", nhóm cổ phiếu ngành nông nghiệp đã quay trở lại gây bất ngờ cho giới đầu tư, với mức tăng đáng kể cả về thanh khoản lẫn thị giá cổ phiếu trong những phiên giao dịch đầu tháng 9. Tuy nhiên, với những gì đã từng diễn ra trong quá khứ, câu hỏi về...

Sau một thời gian dài "im hơi, lặng tiếng", nhóm cổ phiếu ngành nông nghiệp đã quay trở lại gây bất ngờ cho giới đầu tư, với mức tăng đáng kể cả về thanh khoản lẫn thị giá cổ phiếu trong những phiên giao dịch đầu tháng 9. Tuy nhiên, với những gì đã từng diễn ra trong quá khứ, câu hỏi về...

Tin liên quan

6 tháng đầu năm Tập đoàn Lộc Trời (LTG) báo lãi sau thuế 116 tỷ đồng

6 tháng đầu năm Tập đoàn Lộc Trời (LTG) báo lãi sau thuế 116 tỷ đồng Chứng khoán ngày 28/7: Có nên nắm giữ cổ phiếu GIL, PNJ, LTG?

Chứng khoán ngày 28/7: Có nên nắm giữ cổ phiếu GIL, PNJ, LTG? Chủ tịch Lộc Trời: 'Dịch Covid-19 dạy cho tập đoàn một bài học'

Chủ tịch Lộc Trời: 'Dịch Covid-19 dạy cho tập đoàn một bài học' Tập đoàn Lộc Trời (LTG) gia hạn kế hoạch lên sàn đến năm 2022

Tập đoàn Lộc Trời (LTG) gia hạn kế hoạch lên sàn đến năm 2022 Lộc Trời lấn sân điện mặt trời, gia hạn niêm yết HoSE sang 2022

Lộc Trời lấn sân điện mặt trời, gia hạn niêm yết HoSE sang 2022 Lộc Trời (LTG): Đặt kế hoạch LNST 360 tỷ đồng, trình bổ sung ngành nghề sản xuất điện mặt trời

Lộc Trời (LTG): Đặt kế hoạch LNST 360 tỷ đồng, trình bổ sung ngành nghề sản xuất điện mặt trời

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28

Báo Mỹ: Ông Trump "khó chịu" vì trang phục của ông Zelensky01:28 Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00

Ông Trump khen ông Zelensky dũng cảm, không cam kết hỗ trợ lực lượng châu Âu tại Ukraine08:00 Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50

Đột ngột chuyển sai hướng, ô tô gây tai nạn liên hoàn ở Đắk Lắk00:50 Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14

Không chỉ Mỹ, Pháp cũng đàm phán về khoáng sản quan trọng với Ukraine09:14 Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01

Phát sốt đoạn phim ông Trump, ông Netanyahu nhâm nhi cocktail ở bãi biển Gaza08:01 Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17

Nhân viên y tế bị đánh hội đồng ngay tại nơi làm việc00:17 Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07

Xe mất thắng lao xuống rãnh ven đường, ít nhất 18 người thiệt mạng tại Thái Lan01:07 Chi tiết màn tranh cãi "đốt nóng" cuộc gặp giữa ông Trump và ông Zelensky01:38

Chi tiết màn tranh cãi "đốt nóng" cuộc gặp giữa ông Trump và ông Zelensky01:38 Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09

Ông Tập Cận Bình nói kinh tế Trung Quốc đang đối mặt nhiều thách thức08:09 Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52

Israel vận động Mỹ giữ căn cứ Nga ở Syria?08:52 Mỹ - EU 'chia đôi ngả' về Ukraine07:56

Mỹ - EU 'chia đôi ngả' về Ukraine07:56Tin đang nóng

Cuối cùng Từ Hy Viên đã có thể an nghỉ!

Cuối cùng Từ Hy Viên đã có thể an nghỉ! 'Món quà' trước thềm 8/3 của người chồng phương xa khiến gia đình trên bờ vực tan vỡ

'Món quà' trước thềm 8/3 của người chồng phương xa khiến gia đình trên bờ vực tan vỡ "Á hậu bị Samsung ruồng bỏ" tuyên bố khó tin về chồng cũ tài phiệt, netizen ngỡ ngàng: "Cô có tỉnh táo không?"

"Á hậu bị Samsung ruồng bỏ" tuyên bố khó tin về chồng cũ tài phiệt, netizen ngỡ ngàng: "Cô có tỉnh táo không?" Nhóm "thổi giá" đất đến 30 tỷ đồng/m2 tại Sóc Sơn hôm nay bị xử lưu động

Nhóm "thổi giá" đất đến 30 tỷ đồng/m2 tại Sóc Sơn hôm nay bị xử lưu động Công an xuất hiện tại Thanh Bình An Lạc Viên sau vụ tố ép mua hũ tro cốt giá cao

Công an xuất hiện tại Thanh Bình An Lạc Viên sau vụ tố ép mua hũ tro cốt giá cao Drama ập đến với 2 con của Từ Hy Viên: Chồng cũ cưng chiều con gái, ngó lơ quý tử?

Drama ập đến với 2 con của Từ Hy Viên: Chồng cũ cưng chiều con gái, ngó lơ quý tử?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

"Cha đẻ" Ký Sinh Trùng bị tế sống vì khen Rosé, phớt lờ Lisa, fan Hàn bênh

Sao châu á

11:24:20 06/03/2025

Mỹ sắp đưa vũ khí hạt nhân trở lại Anh?

Thế giới

11:22:29 06/03/2025

Sắp diễn ra hiện tượng 'Trăng máu' của năm

Lạ vui

11:16:05 06/03/2025

Loại quả giòn ngọt, được bán cực nhiều ở chợ Việt, hấp chín bổ ngang tổ yến

Sức khỏe

11:11:24 06/03/2025

Nói thật: Nhét 4 thứ này vào tủ lạnh chẳng khác nào "đào hố chôn mình", rước họa vào thân

Sáng tạo

11:06:00 06/03/2025

Keane được đề nghị trở lại MU theo cách gây sốc

Sao thể thao

11:05:32 06/03/2025

5 kiểu váy họa tiết cô nàng nào cũng phải có trong mùa nắng

Thời trang

10:59:31 06/03/2025

Chị Đẹp "phú bà" có tuyệt kỹ "phong ấn" netizen, đáp trả bình luận khiến fan còn mong idol mắng mình thêm đi!

Sao việt

10:58:57 06/03/2025

Mua ô tô cho bạn trai xong thì phát hiện bị "cắm sừng", cô gái có màn trả thù khiến cả phố náo loạn

Netizen

10:35:00 06/03/2025

Nghệ sĩ Vân Dung: "Tôi nghĩ do mình xấu nên được mời đóng phim kinh dị"

Hậu trường phim

10:24:14 06/03/2025

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch

Lý giải "Bắc Bling" gây sốt toàn cầu: Khi ca sĩ là sứ giả du lịch Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị

Tiêu chí sáp nhập các tỉnh thành theo Kết luận 127 của Bộ Chính trị Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng?

Cục trưởng Xuân Bắc nói gì về Hòa Minzy mà gây bão mạng? Hòa Minzy công khai tin nhắn với NSƯT Xuân Hinh

Hòa Minzy công khai tin nhắn với NSƯT Xuân Hinh Học sinh giỏi quốc gia môn hóa điều chế ma túy được giảm án

Học sinh giỏi quốc gia môn hóa điều chế ma túy được giảm án Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling'

Đạo diễn nói về chi tiết tranh luận của nghệ sĩ Xuân Hinh trong 'Bắc Bling'

Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay

Bắt quả tang vợ đi nhà nghỉ với nhân tình ở Sơn La, anh chồng nói 1 câu khiến tất cả những người đang đánh ghen đều dừng tay Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen?

Chuyện gì đang xảy ra với Quán quân hot nhất Gương Mặt Thân Quen? Nóng nhất xứ tỷ dân: Mỹ nam Thơ Ngây bị bắt khẩn cấp vì cáo buộc giết người

Nóng nhất xứ tỷ dân: Mỹ nam Thơ Ngây bị bắt khẩn cấp vì cáo buộc giết người