Lo nợ xấu từ 53.000 tỷ cho vay BOT: Cần làm gì?

9 tháng, VPBank trích lập dự phòng gần 10.000 tỷ, nợ xấu của cả FE Credit vẫn ngất ngưởng

9 tháng, VPBank trích lập dự phòng gần 10.000 tỷ, nợ xấu của cả FE Credit vẫn ngất ngưởng Hà Nam: 138 DN, hộ kinh doanh nợ hơn 142 tỷ đồng thuế

Hà Nam: 138 DN, hộ kinh doanh nợ hơn 142 tỷ đồng thuếNên tập trung vào hai vấn đề: chính sách của Nhà nước và việc cấp phép cho các dự án BOT, BT đã ổn chưa…

Trong báo cáo gửi tới kỳ họp thứ 8, Quốc hội khóa XIV về tình hình điều hành chính sách tiền tệ thời gian qua, Thống đốc Ngân hàng Nhà nước (NHNN) Lê Minh Hưng cho biết, tín dụng đối với lĩnh vực tiềm ẩn rủi ro được kiểm soát chặt chẽ.

Tuy nhiên, ông cũng bày tỏ lo ngại khi có nhiều dự án BOT, BT giao thông đã hoàn thành, đi vào khai thác có doanh thu không đạt như phương án tài chính ban đầu, với dư nợ khoảng 53.000 tỷ đồng có nguy cơ phải cơ cấu nợ, phát sinh nợ xấu cho các ngân hàng thương mại .

Chia sẻ lo ngại này với người đứng đầu NHNN, chuyên gia kinh tế – tài chính Trịnh Đoàn Tuấn Linh cho biết, chủ đầu tư các dự án BOT, BT cũng là một khách hàng và NHTM là chủ thể cho vay. Khi NHTM cho một khách hàng hay một dự án bất kỳ nào vay thì ngân hàng phải thẩm định xem dự án đó có hiệu quả không, rủi ro tiềm tàng của nó (tiềm tàng từ dự án, do chính sách của nhà nước…) là gì, những thao tác này trong quản trị rủi ro của NHTM đều có.

Như vậy, các dự án BOT, BT và NHTM cho vay cũng giống như những dự án thông thường khác, có lúc lời lúc lỗ, có dự án thành công, có dự án thất bại…, đó là quan hệ bình thường trong tín dụng và kinh doanh.

Ông Linh khẳng định, điều dư luận, giới chuyên gia lo ngại về BOT, BT suốt mấy chục năm qua không phải vì bản thân hình thức hợp đồng này mà là những vấn đề đằng sau nó, liệu có điều gì bất hợp lý hay không?

Nếu thấy dự án không chắc chắn, không ổn định thì ngân hàng có quyền không duyệt, tại sao cứ phải nhận? Chẳng qua họ nhìn thấy rủi ro nhưng có những cân nhắc khác.

53.000 tỷ đồng vốn vay làm BOT, BT có nguy cơ phát sinh nợ xấu. Ảnh minh họa

“Không phải ngẫu nhiên mà thời gian gần đây giới kinh doanh vận tải phản đối các dự án BOT, BT giao thông. Nó đã xuất hiện từ trước và đến bây giờ thì rộ lên, trở thành bức xúc của dư luận, xã hội . Khi ấy các bộ, ngành mới thâm nhập, nhìn nhận vấn đề một cách nghiêm túc và tương đối đầy đủ hơn”, vị chuyên gia nói.

Sự nhìn nhận, xem xét ấy nên tập trung vào hai vấn đề: chính sách của Nhà nước và việc cấp phép cho các dự án BOT, BT đã ổn chưa; quy trình cấp tín dụng cho các dự án này có vấn đề gì không? Nếu sai phải xử lý.

Đối với con số dư nợ với các dự án BOT, BT giao thông khoảng 53.000 tỷ đồng mà báo cáo của NHNN đề cập, theo chuyên gia Trịnh Đoàn Tuấn Linh, là không hề nhỏ so với quy mô nền kinh tế. Và các lĩnh vực sản xuất, tác động trực tiếp đến đời sống người dân như nông nghiệp, công nghiệp… thì cần nguồn tín dụng ấy hơn nhiều.

Vậy làm thế nào để giảm thiểu rủi ro cho hệ thống tín dụng khi 53.000 tỷ đồng nói trên có nguy cơ phát sinh nợ xấu? Trả lời câu hỏi này, ông Linh cho biết, không riêng các dự án BOT, BT giao thông, bất kỳ ngành nào có tác động đến xã hội, đến hiệu quả của nó, gây rủi ro cho ngân hàng hay cho các chủ thể khác tham gia thì thông thường Nhà nước sẽ xem xét có nên giải cứu hay không.

Video đang HOT

Trong trường hợp các dự án BOT, BT không đạt doanh thu như phương án tài chính ban đầu thì cần phải xem xét cái sai của các chủ thể tham gia. Đồng thời phải tìm cách để nó không gây đổ vỡ dây chuyền hay tổn hại đến sự vận hành của hệ thống ngân hàng cũng như các doanh nghiệp làm ăn chân chính.

Đối với những dự án bị thua lỗ do nhân tố khách quan, NHNN có thể tiến hành cơ cấu nợ; đồng thời có biện pháp giải quyết căn cơ đối với những chủ thể làm sai, trong đó việc xem xét xử lý trách nhiệm người đứng đầu, phê duyệt các khoản vay cho dự án BOT, BT là đương nhiên.

“Tổng mức đầu tư của mỗi dự án BOT, BT giao thông không hề nhỏ, lên đến hàng ngàn tỷ đồng và có nhiều yếu tố tác động đến con số này, từ việc xin giấy phép đến vận hành, nguồn vốn ở đâu…

NHTM giải ngân số tiền cho vay lên đến hàng trăm, hàng ngàn tỷ không hề đơn giản. Tổng tài sản của NHTM Việt Nam so với các ngân hàng trong khu vực vào loại nhỏ, chưa có ngân hàng nào có vốn pháp định lên đến tỷ đô, trong khi dự án BOT không phải nhỏ.

Do đó, để NHTM giải ngân một số tiền lớn hay đầu tư vào một dự án lớn có rất nhiều vấn đề. Khi nhiều chủ thể tham gia nhiều thủ tục, chắc chắn có người làm đúng, người làm sai, do đó vấn đề này phải được xem xét, phân tích từng khâu, từng bước”, ông Linh chỉ rõ.

Đối với nỗi lo tìm vốn cho các dự án BOT, BT giao thông để các dự án này không phụ thuộc vào tín dụng ngân hàng, một trong những giải pháp được đề xuất trong thời gian qua là phát hành cổ phiếu, trái phiếu doanh nghiệp.

Theo chuyên gia Trịnh Đoàn Tuấn Linh, biện pháp huy động vốn nói trên vẫn được các doanh nghiệp làm ăn bài bản, quy mô, uy tín thực hiện, thay vì phụ thuộc vào nguồn vốn tín dụng của hệ thống ngân hàng thì họ vay thẳng người dân, tổ chức có dư tiền. Trong khi doanh nghiệp có thể huy động được vốn với lãi suất rẻ hơn so với lãi suất ngân hàng thì người mua cổ phiếu, trái phiếu của doanh nghiệp vẫn có được lãi suất cao.

Biện pháp này phổ biến ở trên thế giới , nhưng cái khó ở Việt Nam là với những doanh nghiệp làm ẩu, làm kém, liệu có đủ uy tín để tạo dựng niềm tin đối với người cho vay hay không?

Nhìn vào nhiều dự án BOT, BT giao thông ở Việt Nam xảy ra khủng hoảng, tai tiếng thời gian qua, liệu người có tiền có sẵn sàng rót vốn vào đó?

Cho nên, dù việc phát hành cổ phiếu, trái phiếu là một biện pháp tốt đối với những doanh nghiệp làm ăn uy tín thì theo vị chuyên gia, quan trọng là doanh nghiệp làm BOT, BT ở Việt Nam có tạo dựng được niềm tin với người bỏ tiền hay không.

Thành Luân

Theo baodatviet.vn

Xử lý được lượng lớn, vẫn còn khó khăn với nợ xấu kẹt tại các vụ án

Việc xử lý, thu hồi nợ và tài sản bảo đảm của các ngân hàng mua bắt buộc khó khăn do phần lớn tài sản bảo đảm đều đang bị kê biên, liên quan đến các vụ án, hồ sơ pháp lý chưa hoàn chỉnh.

Tỷ lệ nợ xấu đã giảm nhanh và thực chất hơn trong những năm gần đây.

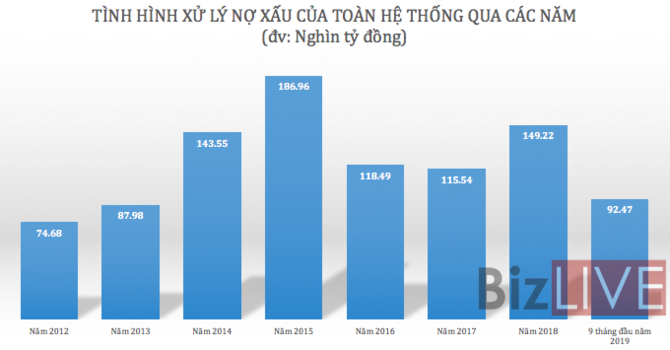

Đã xử lý được 968,89 nghìn tỷ đồng nợ xấu

Tại báo cáo được gửi đến Quốc hội về kết quả xử lý nợ xấu của các tổ chức tín dụng, Thống đốc Ngân hàng Nhà nước Lê Minh Hưng cho biết, Ngân hàng Nhà nước đã chỉ đạo các tổ chức tín dụng tích cực nâng cao chất lượng tài sản, kiểm soát chất lượng tín dụng, hạn chế phát sinh nợ xấu mới; tự xử lý nợ xấu bằng các biện pháp đôn đốc khách hàng trả nợ; bán, phát mãi tài sản bảo đảm của khoản nợ; bán nợ theo cơ chế thị trường; sử dụng dự phòng rủi ro; tích cực áp dụng các biện pháp xử lý nợ xấu theo Nghị quyết 42.

Đồng thời, các tổ chức tín dụng tích cực thực hiện các biện pháp nâng cao năng lực quản trị rủi ro và chất lượng công tác thẩm định tín dụng; triển khai các biện pháp phòng ngừa, kiểm soát nợ xấu và xử lý nợ xấu.

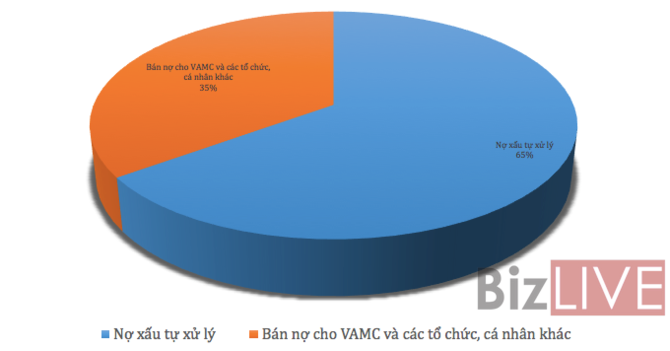

"Nhờ đó, nợ xấu nội bảng của hệ thống các tổ chức tín dụng tiếp tục được xử lý, kiểm soát và duy trì ở mức dưới 3%. Tính từ năm 2012 đến cuối tháng 8/2019, toàn hệ thống các tổ chức tín dụng đã xử lý được 968,89 nghìn tỷ đồng nợ xấu, trong đó nợ xấu do các tổ chức tín dụng tự xử lý là 629,2 nghìn tỷ đồng (chiếm 64,94% tổng nợ xấu xử lý), còn lại là bán nợ (bao gồm bán nợ cho VAMC và tổ chức, cá nhân khác) chiếm 35,06%. Tỷ lệ nợ xấu nội bảng đến cuối tháng 8/2019 là 1,98%", Thống đốc cho biết.

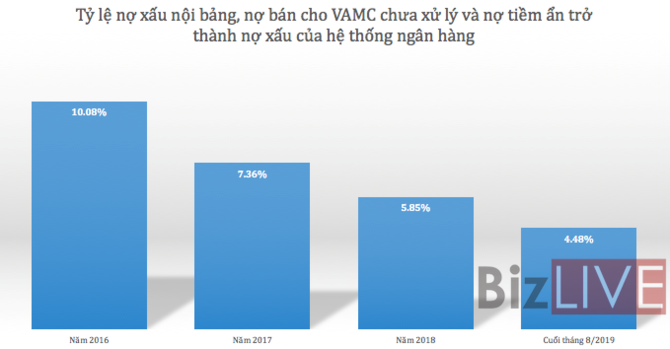

Cũng theo số liệu được người đứng đầu Ngân hàng Nhà nước đưa ra, tỷ lệ nợ xấu nội bảng, nợ bán cho VAMC chưa xử lý và nợ tiềm ẩn trở thành nợ xấu của hệ thống tổ chức tín dụng tính đến tháng 8/2019 ở mức 4,84%, giảm mạnh so với mức 10,08% cuối năm 2016, mức 7,36% cuối năm 2017 và mức 5,85% cuối năm 2018.

Về kết quả xử lý nợ xấu được xác định theo Nghị quyết 42, Thống đốc cho biết, lũy kế từ 15/8/2017 đến cuối tháng 8/2019, toàn hệ thống tổ chức tín dụng đã xử lý được 236,8 nghìn tỷ đồng nợ xấu xác định theo Nghị quyết 42 (không bao gồm sử dụng dự phòng rủi ro và khoản nợ bán cho VAMC thông qua phát hành trái phiếu đặc biệt).

Trong đó, xử lý nợ xấu nội bảng đạt 137,7 nghìn tỷ đồng; xử lý các khoản nợ đang hạch toán ngoài bảng cân đối kế toán xác định theo Nghị quyết 42 là 47,97 nghìn tỷ đồng; xử lý các khoản nợ xấu xác định theo Nghị quyết 42 đã bán cho VAMC được thanh toán bằng trái phiếu đặc biệt là 51,12 nghìn tỷ đồng.

Bên cạnh đó, đến thời điểm cuối tháng 08/2019, các tổ chức tín dụng đã sử dụng 123,89 nghìn tỷ đồng dự phòng rủi ro để xử lý nợ xấu nội bảng.

Nợ xấu vẫn bị kẹt ở các vụ án

Theo đánh giá của người đứng đầu Ngân hàng Nhà nước, nợ xấu đã xử lý được một bước quan trọng nhưng vẫn tiềm ẩn nhiều rủi ro đối với an toàn, hiệu quả hoạt động của các tổ chức tín dụng.

Nợ xấu hiện đang tập trung chủ yếu ở các tổ chức tín dụng yếu kém, tuy nhiên còn gặp nhiều khó khăn do để xử lý dứt điểm nợ xấu, thu hồi tài sản không sinh lời của các tổ chức tín dụng tổ chức tín dụng này đòi hỏi phải có cơ chế phân bổ tổn thất, giảm nhẹ gánh nặng tài chính bằng chính sách tài chính phù hợp để tổ chức tín dụng hấp thụ dần tổn thất, vượt qua được khó khăn tài chính.

"Bên cạnh đó, việc xử lý, thu hồi nợ và tài sản bảo đảm của các ngân hàng mua bắt buộc khó khăn do phần lớn tài sản bảo đảm cho các khoản nợ đều đang bị kê biên, liên quan đến các vụ án, hồ sơ pháp lý chưa hoàn chỉnh", báo cáo của Thống đốc cho biết.

Cụ thể, về áp dụng thủ tục rút gọn trong giải quyết tranh chấp về nghĩa vụ giao tài sản bảo đảm và xử lý tài sản bảo đảm, ngày 15/5/2018, Hội đồng Thẩm phán đã ban hành Nghị quyết số 03/2018/NQ-HĐTP hướng dẫn áp dụng thủ tục rút gọn trong giải quyết tranh chấp về nghĩa vụ giao tài sản bảo đảm, tranh chấp về quyền xử lý tài sản bảo đảm của khoản nợ xấu...

Tuy nhiên, hiện nay, số lượng các vụ việc xử lý nợ xấu thông qua thủ tục rút gọn tại Tòa án còn hạn chế, phần nào ảnh hưởng đến hiệu quả thu hồi nợ.

Về việc hoàn trả tài sản bảo đảm là vật chứng trong vụ án hình sự, hiện chưa có văn bản quy phạm pháp luật giải thích cụ thể về việc "ảnh hưởng đến việc xử lý vụ án và thi hành án" theo quy định tại Điều 14 Nghị quyết số 42.

Do đó, việc có hoàn trả vật chứng trong vụ án hình sự là tài sản bảo đảm của khoản nợ xấu hay không sẽ phụ thuộc nhiều vào quan điểm của cơ quan tiến hành tố tụng.

Về cơ chế tiếp cận thông tin về tình trạng tài sản bảo đảm, hiện Tòa án, Thống đốc cho biết, Cơ quan thi hành án dân sự không có hệ thống dữ liệu cho phép các tổ chức tín dụng trích xuất, tra cứu thông tin tài sản có liên quan đến vụ việc đang được thụ lý giải quyết.

Đồng thời, chưa có hướng dẫn về cơ chế xác định sớm hữu hiệu trong quá trình thẩm định, để xác định tài sản nào đang tranh chấp, tài sản nào đang phải áp dụng biện pháp khẩn cấp tạm thời, dẫn đến cách hiểu về tài sản tranh chấp giữa các cơ quan tố tụng tại nhiều nơi, nhiều cấp khác nhau, gây khó khăn khi áp dụng các biện pháp xử lý tài sản theo Nghị quyết số 42.

Theo đó, nhằm tạo điều kiện triển khai có hiệu quả Nghị quyết 42 và Đề án 1058, Ngân hàng Nhà nước đề xuất Quốc hội yêu cầu Tòa án nhân dân tối cao sớm có văn bản gửi cơ quan tòa án địa phương yêu cầu các đơn vị này ưu tiên áp dụng các thủ tục rút gọn được quy định tại Nghị quyết số 03/2018/NQ-HĐTP khi giải quyết các vụ án liên quan đến xử lý nợ xấu.

Tòa án nhân dân tối cao xem xét, phối hợp với Viện Kiểm sát nhân dân tối cao, Bộ Công an, Bộ Tư pháp (Tổng cục Thi hành án dân sự) sớm có văn bản chỉ đạo về việc hoàn trả các tài sản bảo đảm là vật chứng của vụ án hình sự sau khi đã hoàn tất các thủ tục xác minh chứng cứ quy định tại Nghị quyết 42.

Đồng thời, yêu cầu Tòa án nhân dân tối cao phối hợp với Cơ quan thi hành án dân sự sớm xây dựng hệ thống dữ liệu liên quan đến các vụ việc đang được thụ lý giải quyết và cho phép các tổ chức tín dụng được tra cứu, trích xuất các thông tin liên quan từ hệ thống dữ liệu này.

TRẦN THÚY

Theo Bizlive.vn

Báo cáo Quốc hội về DongABank và các ngân hàng '0 đồng'  Báo cáo Quốc hội, Ngân hàng Nhà nước cho biết từ năm 2012 đến nay, toàn hệ thống đã xử lý gần 1 triệu tỷ đồng nợ xấu. NHNN cũng nêu hoạt động của 3 ngân hàng 0 đồng và DongABank. Tính từ năm 2012 đến cuối tháng 8 năm nay, toàn hệ thống các tổ chức tín dụng đã xử lý được...

Báo cáo Quốc hội, Ngân hàng Nhà nước cho biết từ năm 2012 đến nay, toàn hệ thống đã xử lý gần 1 triệu tỷ đồng nợ xấu. NHNN cũng nêu hoạt động của 3 ngân hàng 0 đồng và DongABank. Tính từ năm 2012 đến cuối tháng 8 năm nay, toàn hệ thống các tổ chức tín dụng đã xử lý được...

Tin liên quan

Tỷ lệ nợ xấu giảm xuống còn 4,84% nhờ xử lý gần 1 triệu tỷ đồng từ năm 2012 đến nay

Tỷ lệ nợ xấu giảm xuống còn 4,84% nhờ xử lý gần 1 triệu tỷ đồng từ năm 2012 đến nay Nhiều dự án BOT giao thông nguy cơ phát sinh nợ xấu

Nhiều dự án BOT giao thông nguy cơ phát sinh nợ xấu Nguy cơ phát sinh nợ xấu cho các ngân hàng từ 53.000 tỷ vốn vay làm BOT, BT

Nguy cơ phát sinh nợ xấu cho các ngân hàng từ 53.000 tỷ vốn vay làm BOT, BT Xử lý nợ xấu: Đường đi đã thẳng?

Xử lý nợ xấu: Đường đi đã thẳng? Nợ xấu của ABBank vọt lên 3,39%, tăng trưởng cho vay âm

Nợ xấu của ABBank vọt lên 3,39%, tăng trưởng cho vay âm Kinh doanh ngoại hối ngân hàng VIB 'chìm' trong nợ

Kinh doanh ngoại hối ngân hàng VIB 'chìm' trong nợ

ABBANK: Lãi trước thuế 9 tháng đạt 856 tỷ đồng, tương đương 130% so với cùng kỳ 2018

ABBANK: Lãi trước thuế 9 tháng đạt 856 tỷ đồng, tương đương 130% so với cùng kỳ 2018 FPT Retail (FRT): LNTT 9 tháng đạt 292 tỷ, Doanh thu online tăng trưởng 59%

FPT Retail (FRT): LNTT 9 tháng đạt 292 tỷ, Doanh thu online tăng trưởng 59% ABBANK đạt 856 tỷ đồng lợi nhuận trước thuế sau 9 tháng

ABBANK đạt 856 tỷ đồng lợi nhuận trước thuế sau 9 tháng BacABank báo lợi nhuận 646 tỷ đồng sau 9 tháng, tăng 10,8% so với cùng kỳ

BacABank báo lợi nhuận 646 tỷ đồng sau 9 tháng, tăng 10,8% so với cùng kỳ Ngân hàng ở Hà Tĩnh nguồn vốn huy động tăng trên 17%

Ngân hàng ở Hà Tĩnh nguồn vốn huy động tăng trên 17% Sau Nghị quyết 42: Trung bình 9,6 nghìn tỷ đồng nợ xấu được xử lý mỗi tháng

Sau Nghị quyết 42: Trung bình 9,6 nghìn tỷ đồng nợ xấu được xử lý mỗi tháng Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32

Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32 Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27

Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39

Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39 Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15

Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15 Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11

Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11 Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02

Nhật Bản lần đầu đưa chiến đấu cơ đến châu Âu, Canada08:02 Thượng viện Mỹ phê duyệt loạt 48 đề cử nhân sự của ông Trump08:37

Thượng viện Mỹ phê duyệt loạt 48 đề cử nhân sự của ông Trump08:37Tin đang nóng

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại

Sự thật về vụ tự tử của người phụ nữ bán rau bị cướp điện thoại Phú Thọ: Tạm giam đối tượng hành hung người phụ nữ

Phú Thọ: Tạm giam đối tượng hành hung người phụ nữ Người phụ nữ tử vong sau một ngày bị cướp điện thoại

Người phụ nữ tử vong sau một ngày bị cướp điện thoại Bất ngờ với 7 điều ít ai biết khi uống nước chanh

Bất ngờ với 7 điều ít ai biết khi uống nước chanh Bão Ragasa đi vào đất liền, Biển Đông tiếp tục đón bão Bualoi

Bão Ragasa đi vào đất liền, Biển Đông tiếp tục đón bão Bualoi Tú bà điều hành đường dây mại dâm chuyên cung cấp cho quán karaoke

Tú bà điều hành đường dây mại dâm chuyên cung cấp cho quán karaoke Đúng 15 ngày tới (8/10), 3 con giáp gặp nhiều may mắn, tay trắng vẫn phát tài, tiền vàng ngập két không ngờ

Đúng 15 ngày tới (8/10), 3 con giáp gặp nhiều may mắn, tay trắng vẫn phát tài, tiền vàng ngập két không ngờ Ca sĩ Hồng Nhung nhập viện phẫu thuật

Ca sĩ Hồng Nhung nhập viện phẫu thuậtTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bão Bualoi có thể rất mạnh trên Biển Đông

Tin nổi bật

16:41:23 24/09/2025

Lời khai của nghi phạm vụ người phụ nữ tử vong sau khi bị cướp điện thoại

Pháp luật

16:34:49 24/09/2025

Danh tính cô gái bị mắng "gọi vốn" trên sân pickleball vì mặc mát mẻ: Chính chủ đáp trả căng

Netizen

16:27:50 24/09/2025

Ngũ Hổ Tướng nói "sơ suất không biết web cá độ", có được miễn trừ pháp lý?

Sao việt

16:22:00 24/09/2025

Hiếu Nguyễn phim "Mưa đỏ" bất ngờ vào vai cơ trưởng "Tử chiến trên không"

Hậu trường phim

16:20:12 24/09/2025

Ngoại trưởng Estonia: Sẵn sàng bắn hạ máy bay Nga nếu cần thiết

Thế giới

16:16:00 24/09/2025

Kỳ Hân chi nửa tỷ chữa chấn thương, chưa khỏi đã tái xuất sân pickleball: Người khen máu lửa, người lo dại dột

Sao thể thao

16:12:50 24/09/2025

Son Ye Jin tiết lộ thời điểm nhận ra Hyun Bin là người phải lấy làm chồng

Sao châu á

16:09:57 24/09/2025

Gió ngang khoảng trời xanh - Tập 21: Tổng tài tinh tế khiến Ngân 'đổ đứ đừ'

Phim việt

15:46:46 24/09/2025

Cá chẽm hấp kiểu Hoa món ngon nhà hàng dễ làm tại nhà đãi khách

Ẩm thực

15:23:22 24/09/2025

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn?

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn? Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh

Lá thư xúc động bố ca sĩ Đức Phúc gửi Mỹ Tâm và Hồ Hoài Anh Hoá ra vai chính Mưa Đỏ vốn là của mỹ nam Tử Chiến Trên Không: Biết danh tính ai cũng sốc, lý do từ chối quá đau lòng

Hoá ra vai chính Mưa Đỏ vốn là của mỹ nam Tử Chiến Trên Không: Biết danh tính ai cũng sốc, lý do từ chối quá đau lòng Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ"

Khó cứu Jeon Ji Hyun: Mất trắng 854 tỷ sau 1 đêm, bị công ty quản lý "mang con bỏ chợ" Chưa thấy phu nhân tài phiệt nào kém sang thế này: Nhan sắc sến súa lạc quẻ, giọng nói còn tuyệt vọng hơn

Chưa thấy phu nhân tài phiệt nào kém sang thế này: Nhan sắc sến súa lạc quẻ, giọng nói còn tuyệt vọng hơn Hồ Hoài Anh sau chiến thắng lịch sử của Đức Phúc: "Hào quang cũng chỉ là nhất thời, mỗi người 1 giá trị"

Hồ Hoài Anh sau chiến thắng lịch sử của Đức Phúc: "Hào quang cũng chỉ là nhất thời, mỗi người 1 giá trị" Đời tư kín tiếng của nam diễn viên phim giờ vàng đóng 'Tử chiến trên không'

Đời tư kín tiếng của nam diễn viên phim giờ vàng đóng 'Tử chiến trên không' Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng

Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng "Thánh keo kiệt" showbiz quay ngoắt 180 độ khi vợ mang bầu con trai!

"Thánh keo kiệt" showbiz quay ngoắt 180 độ khi vợ mang bầu con trai! Chàng trai yêu thầm mẹ của bạn học và cái kết viên mãn sau nhiều năm

Chàng trai yêu thầm mẹ của bạn học và cái kết viên mãn sau nhiều năm