Lo ngại trái phiếu kém chất lượng và cho vay margin ảnh hưởng đến chứng khoán Việt năm 2020

Tp.HCM đang lập đề án để khai thác quỹ đất mới

Tp.HCM đang lập đề án để khai thác quỹ đất mới LienVietPostBank có thực sự ‘thay máu’ khi giá cổ phiếu lẹt đẹt, nợ xấu ngày càng tăng?

LienVietPostBank có thực sự ‘thay máu’ khi giá cổ phiếu lẹt đẹt, nợ xấu ngày càng tăng?Sự phát triển quá nhanh của thị trường trái phiếu doanh nghiệp tạo ra khả năng nhiều sản phẩm không có chất lượng vẫn được bán đến nhà đầu tư. Đồng thời hoạt động cho vay margin của các công ty chứng khoán cũng gây rủi ro khi quy mô ngày càng lớn.

Theo báo cáo “Kinh tế vĩ mô và TTCK Việt Nam 2020: Triển vọng và cơ hội” của Chứng khoán Bảo Việt (BVSC), bối cảnh vĩ mô quốc tế, môi trường lãi suất thấp là yếu tố chính tác động tới thị trường chứng khoán toàn cầu, trong đó có thị trường chứng khoán (TTCK) Việt Nam.

Bên cạnh đó, các sự kiện quan trọng như cuộc bầu cử tổng thống Mỹ, diễn biến tiếp theo của cuộc chiến tranh thương mại Mỹ-Trung vẫn có nhiều diễn biết khó lường và tạo ra rủi ro với thị trường chứng khoán nếu cuộc chiến này leo thang trở lại.

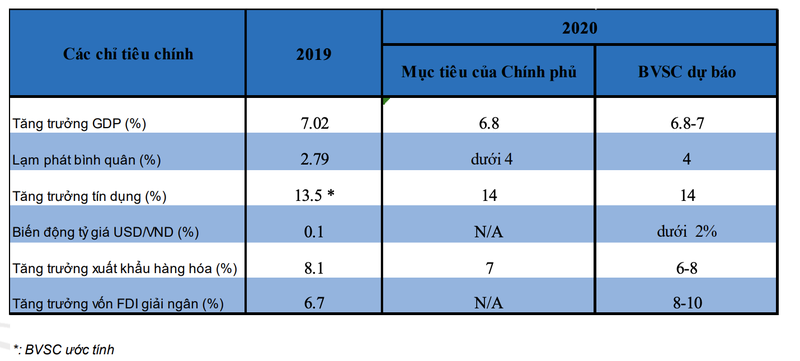

Bối cảnh vĩ mô trong nước năm 2020 tiếp tục diễn biến thuận lợi, là cơ sở tốt để thị trường chứng khoán tăng trưởng. Tăng trưởng GDP giảm tốc nhẹ, nhưng vẫn là điểm sáng trong bối cảnh tăng trưởng chậm trên toàn thế giới, mặt bằng lãi suất ổn định, biến động tỷ giá trong tầm kiểm soát.

Ước tính tình hình vĩ mô 2020 của BVSC

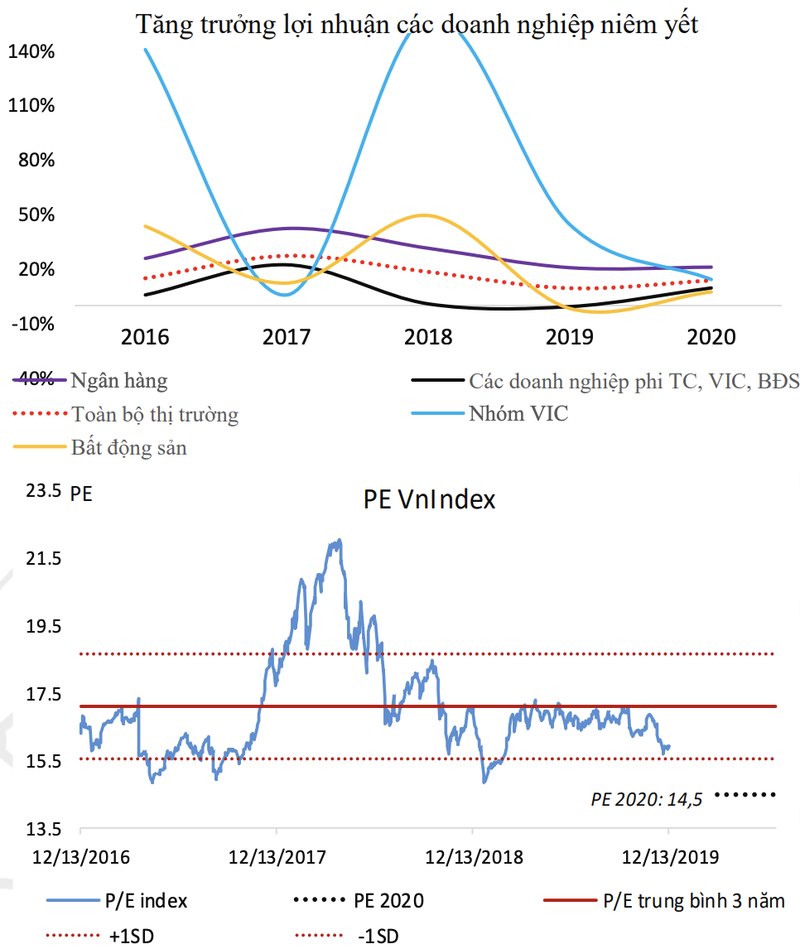

BVSC cũng dự báo kết quả kinh doanh của các doanh nghiệp năm 2020 tăng nhanh hơn so với năm 2019, ước tính 13,9% trong năm 2020, đóng góp chính là nhóm cổ phiếu ngân hàng, các cổ phiếu thuộc nhóm Vingroup và có sự hồi phục từ các doanh nghiệp khác như nhóm tài nguyên cơ bản (thép), bán lẻ, công nghệ thông tin.

Dự báo EPS năm 2020 tăng 10,5%. Sự lan tỏa về tăng trưởng kết quả kinh doanh ở nhiều doanh nghiệp có vốn hóa nhỏ hơn có thể là cơ sở đề kỳ vọng thị trường tăng trưởng trên mặt bằng rộng hơn.

Với bối cảnh 2020 được dự báo tương đương năm 2019, BVSC cho rằng mức P/E hiện nay là hợp lý, điều này là cơ sở để BVSC kỳ vọng VN-Index có thể tăng được 10% trong năm 2020. Dự báo VN-Index năm 2020 đóng cửa ở mức 1.070-1.110 điểm.

Theo BVSC, nhóm cổ phiếu ngân hàng sẽ tiếp tục đóng góp lớn vào tỷ trọng lợi nhuận toàn thị trường. Nhóm ngành này dự báo có lợi nhuận tăng trưởng trên 20% trong năm 2020 với sự đóng góp lớn của VCB.

Video đang HOT

Một số nhóm ngành phi tài chính khác như thép (HPG), bản lẻ (MWG), công nghệ thông tin (FPT) cũng sẽ có lợi nhuận sẽ tăng trưởng nhanh hơn mức trung bình của thị trường trong năm 2020.

Nguồn: BVSC.

Bên cạnh đó, thị trường còn có khả năng đón nhận được dòng vốn ngoại mới, dòng vốn này chảy vào thị trường thông qua các quỹ ETF, quỹ đầu tư bám theo chỉ số MSCI Frontier. Nếu được MSCI đưa vào danh sách theo dõi nâng hạng, FTSE chính thức nâng hạng, thị trường chứng khoán Việt Nam sẽ có đợt tăng điểm mạnh nhờ vào kỳ vọng dòng vốn mới.

Dù vậy, theo BVSC, thị trường vẫn còn ghi nhận một số rủi ro tiềm ẩn đó là rủi ro về khả năng Mỹ rà soát danh sách các quốc gia thuộc diện có khả năng thao túng tiền tệ, trong đó có Việt Nam; rủi ro lạm phát tăng cao do dịch tả lợn châu Phi.

Rủi ro về sự phát triển quá nhanh của thị trường trái phiếu doanh nghiệp tạo ra khả năng xuất hiện những sản phẩm không có chất lượng vẫn được bán đến nhà đầu tư; cuối cùng là rủi ro tiềm ẩn đến từ hoạt động cho vay margin của các công ty chứng khoán khi quy mô ngày càng lớn.

Anh Nhi

Theo vietnamdaily.net.vn

VDSC: "Dòng tiền nội đổ vào chứng khoán có thể hạn chế trong năm 2020"

Kỳ vọng dòng tiền từ khối ngoại sẽ tích cực hơn trong năm 2020, nhưng VDSC cho rằng huy động tiền từ khối nội có thể gặp khó khăn khi mà các kênh đầu tư khác như trái phiếu doanh nghiệp (TPDN), vàng (14% YTD) hay bất động sản đều có lợi nhuận nhỉnh hơn VN-Index trong năm 2019.

Trong báo cáo chiến lược mới được công bố, CTCK Rồng Việt (VDSC) cho rằng trong năm 2020, những kỳ vọng, khó khăn và rủi ro tiềm ẩn đối với TTCK Việt Nam không khác biệt nhiều so với năm 2019: kỳ vọng về tiến độ thoái vốn và cổ phần hóa DNNN, về khả năng thăng hạng của thị trường. Nhiều khả năng sẽ không có những bước tiến đáng kể ở các sự kiện này.

VDSC đánh giá rủi ro lớn nhất vẫn đến từ diễn biến chính trị và bức tranh thương mại toàn cầu, hơn là các vấn đề nội tại trong nước. Dù vậy, NĐT đã "quen" với cả sự thất vọng đối với các kỳ vọng không được hiện thực hóa và với cả các biến động do rủi ro bên ngoài. Do đó, VDSC cho rằng tác động về mặt tâm lý thị trường là không lớn.

Điểm sáng lớn nhất là sự kiên trì của Chính phủ trong việc thực hiện các quyết sách nhằm ổn định vĩ mô và hỗ trợ các thành phần kinh tế trong nước phát triển. Điều này sẽ có lợi trong dài hạn cho Việt Nam nói chung, các doanh nghiệp nói riêng. Năm 2020, tăng trưởng lợi nhuận và EPS của các doanh nghiệp niêm yết dự báo sẽ phục hồi về mức hai chữ số, sau năm 2019 gần như đi ngang.

Trong bối cảnh dòng tiền dành cho kênh chứng khoán sẽ không còn dồi dào như giai đoạn cuối 2016 - đầu 2018, việc đầu tư cũng cần có sự chắt lọc kỹ càng hơn, hướng đến các doanh nghiệp có sự tăng trưởng thực chất từ hoạt động kinh doanh cốt lõi. VDSC dự báo VN-Index có thể dao động trong vùng 950 - 1120 trong năm 2020.

Khối ngoại có thể mua ròng, dù không quá mạnh

VDSC cho rằng khả năng các nhà đầu tư ngoại đổ tiền vào thị trường mới nổi và cận biên là không thực sự cao. Tuy nhiên các nhà đầu ngoại sẽ đầu tư mang tính có chọn lọc và một vài thị trường có thể được ưa chuộng hơn phần còn lại.

Đối với TTCK Việt Nam, mặc dù khối ngoại liên tục mua ròng trong hai năm qua, phần lớn hoạt động mua ròng diễn ra thông qua giao dịch thỏa thuận. Trong khi đó, giao dịch khớp lệnh ghi nhận bán ròng, gây ảnh hưởng trực tiếp lên chỉ số VN-Index. Dù vậy, làn sóng bán ròng của khối ngoại trên sàn đã có phần chững lại khi mức độ bán ròng giảm mạnh từ hơn 16 nghìn tỷ trong năm 2018 xuống còn hơn 1 nghìn tỷ đồng trong 2019. Thậm chí, khối ngoại đã mua ròng mạnh với gần 3 nghìn tỷ đồng chỉ sau bốn tháng đầu năm 2019 và chỉ chuyển sang bán ròng do diễn biến thương mại Mỹ - Trung trở nên căng thẳng.

Năm 2020, VDSC kỳ vọng hoạt động của khối ngoại trên sàn có thể tích cực hơn do 1) ETF chủ chốt có khả năng tiếp tục thu hút tiền từ Thái Lan và Hàn Quốc, 2) TTCK Việt Nam sẽ được nâng tỷ trọng trong rổ MSCI Frontier 100 lên 30% khi Kuwait được chuyển sang rổ MSCI Emerging Market, 3) diễn biến Mỹ - Trung đã có những khởi sắc và 4) kỳ vọng các ETFs mới, dành cho cổ phiếu tài chính và cổ phiếu đã hết room ngoại, sẽ được ký duyệt vào đầu năm. Ngoài ra, nếu hoạt động thoái vốn và cổ phần hóa có thể sôi động trở lại trong năm 2020, thị trường cũng có thể thu hút thêm tiền từ nhà đầu tư nước ngoài, nhưng quy mô sẽ không lớn như năm 2017.

Trong hai năm qua, E1VFVN30 và VNM US ETF là hai ETF hút tiền chính của thị trường. VDSC cho rằng khả năng cao E1VFVN30 ETF sẽ tiếp tục thu hút được dòng tiền từ hai nhà đầu tư chủ chốt là Thái Lan và Hàn Quốc do 1) lãi suất ở hai quốc gia này đang ở mức thấp sau khi Ngân hàng Trung Ương hai nước này thực hiện những đợt cắt giảm lãi suất trong năm qua và 2) diễn biến của các chỉ số chính cho thấy VNIndex ( 8,3% YoY) đã mang lại lợi nhuận cao hơn trong năm qua so với KOSPI ( 6,3% YoY) (Hàn Quốc) hay SET ( 0,6% YoY) (Thái Lan).

Trong khi đó, VDSC ít kỳ vọng hơn từ dòng tiền của VNM US ETF khi mà S&P 500 ( 26% YoY) đã có một năm tăng mạnh sẽ khiến cho sức hấp dẫn của các thị trường khác bị hạn chế. Các nhà đầu tư từ Châu Âu và Mỹ có thể có xu hướng đầu tư từ dưới lên (bottom-up approach) thay vì vào các ETF trong năm 2020.

Kuwait gần như chắc chắn sẽ được chuyển sang rổ MSCI Emerging Market Index trong tháng 5/ 2020. Với việc tỷ trọng của Việt Nam trong rổ MSCI Frontier Market 100 Index chỉ khoảng 12,3% hiện nay, khả năng tỷ trọng Việt Nam trong rổ này sẽ được nâng lên 30%, theo tính toán của MSCI. Khi đó, quỹ Ishare MSCI Frontier 100 ETF có thể mua vào gần 2 nghìn tỷ. Không chỉ thế, tỷ trọng của Việt Nam trong rổ MSCI cận biên cũng sẽ được nâng lên đáng kể cuối tháng Năm. Hiện nay vẫn chưa có quỹ ETF nào mô phỏng bộ chỉ số này. Tuy nhiên, có một số quỹ cận biên đang so sánh với MSCI cận biên, do đó VDSC cho rằng các quỹ hoàn toàn có thể mua có chọn lọc các cổ phiếu lớn và có thanh khoản của Việt Nam.

Thêm vào đó, mặc dù các bất đồng cốt lõi giữa Mỹ - Trung chưa được giải quyết, thỏa thuận giai đoạn I đã xoa dịu những rủi ro so với thời gian trước đó.

Trong nước, các bộ chỉ số mới như VNDiamond, VNFin Select và VNFin Lead đã được ban hành từ tháng 11 và VDSC kỳ vọng các ETFs mô phỏng các bộ chỉ số này sẽ được ký duyệt trong 1H2020. Mới đây Công ty Quản lý quỹ SSIAM đã được ký duyệt ETF SSIAM VNFIN LEAD và sẽ dự kiến thực hiện IPO từ 24/12/2019 đến ngày 15/01/2020 với quy mô dự kiến là 25 -30 triệu đô.

Dòng tiền trong nước vẫn hạn hẹp

Kỳ vọng dòng tiền từ khối ngoại sẽ tích cực hơn trong năm 2020, nhưng VDSC cho rằng huy động tiền từ khối nội có thể gặp khó khăn khi mà các kênh đầu tư khác như trái phiếu doanh nghiệp (TPDN), vàng (14% YTD) hay bất động sản đều có lợi nhuận nhỉnh hơn VN-Index trong năm 2019.

Ngoài ra, mặc dù Ngân hàng Nhà nước hạ trần lãi suất các kỳ hạn ngắn là một điểm tích cực để thị trường có thể thu hút dòng tiền từ kênh tiền gửi ngân hàng, lãi suất huy động các kỳ hạn dài (trên 1 năm) vẫn đang ở mức cao.

Ngược lại, điểm tích cực để thu hút dòng tiền nội năm 2020 là tăng trưởng lợi nhuận cao và hoạt động thoái vốn và cổ phần hóa hồi phục.

Minh Anh

Theo Trí thức trẻ

Năm 2020: Ngân hàng bị cấm chia cổ tức tiền mặt nếu còn nợ xấu tại VAMC  Từ ngày 14/2/2020, tổ chức tín dụng bán nợ nhận trái phiếu đặc biệt không chia cổ tức bằng tiền mặt cho đến khi trái phiếu đặc biệt được thanh toán. Ngân hàng phải nhanh chóng dọn nợ tại VAMC nếu muốn chia cổ tức tiền mặt. Cấm chia cổ tức tiền mặt khi còn nợ tại VAMC Ngân hàng Nhà nước vừa...

Từ ngày 14/2/2020, tổ chức tín dụng bán nợ nhận trái phiếu đặc biệt không chia cổ tức bằng tiền mặt cho đến khi trái phiếu đặc biệt được thanh toán. Ngân hàng phải nhanh chóng dọn nợ tại VAMC nếu muốn chia cổ tức tiền mặt. Cấm chia cổ tức tiền mặt khi còn nợ tại VAMC Ngân hàng Nhà nước vừa...

Tin liên quan

Chứng khoán Việt năm 2020: Tiếp tục phát triển cả về quy mô và chất lượng

Chứng khoán Việt năm 2020: Tiếp tục phát triển cả về quy mô và chất lượng Hàng loạt quỹ đầu tư lớn trên TTCK Việt Nam có hiệu quả đầu tư 2019 thua xa gửi tiết kiệm

Hàng loạt quỹ đầu tư lớn trên TTCK Việt Nam có hiệu quả đầu tư 2019 thua xa gửi tiết kiệm Chứng khoán đồng loạt tăng trong phiên đầu tiên của năm 2020

Chứng khoán đồng loạt tăng trong phiên đầu tiên của năm 2020 Chỉ số Vn-Index dự báo vọt qua mốc 1.000 điểm vào năm 2020

Chỉ số Vn-Index dự báo vọt qua mốc 1.000 điểm vào năm 2020 Năm 2020: Kế hoạch tăng trưởng tín dụng 14%, có phương án tăng vốn "Big 4"

Năm 2020: Kế hoạch tăng trưởng tín dụng 14%, có phương án tăng vốn "Big 4" Sàn chứng khoán toàn cầu nhộn nhịp vào đầu năm 2020

Sàn chứng khoán toàn cầu nhộn nhịp vào đầu năm 2020

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01

Thông tin mới nhất vụ cô gái bị bắt cóc đòi chuộc 150 triệu đồng02:01 Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53

Trung Quốc tung chatbot đấu ChatGPT, cổ phiếu Phố Wall chao đảo bốc hơi 1.000 tỉ14:53 Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36

Đường dây lừa đảo 13.000 người: Biệt danh ACE của 3 quản lý cấp cao02:36 Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39

Quán bún Hà Nội xin lỗi vụ bán 1,2 triệu đồng 3 bát bún riêu ngày Tết, nói chỉ là 'hiểu lầm'09:39 Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39

Vụ xe ôtô lao xuống mương 7 người tử vong: Công an công bố nguyên nhân ban đầu14:39 11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27

11 'quái xế' chạy vào cao tốc Nghi Sơn - Diễn Châu bị phạt 78 triệu đồng501:27 CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10

CSGT hú còi mở đường cho xe chở người bị điện giật nguy kịch đi cấp cứu01:10 Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41

Tổng thống Trump lên tiếng về 'thảm kịch' hàng không ở thủ đô Washington DC10:41 'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32

'Trấn lột' 2 tỉ đồng của người bán đào, quất01:32 Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58

Hàn Quốc sắp nhận trực thăng mới từ Mỹ để đối phó tàu ngầm Triều Tiên09:58 'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26

'Chiến thắng' đầu tiên của Tổng thống Trump trong cuộc chiến trục xuất di dân lậu09:26Tin đang nóng

Sốc: Song Ji Hyo và "Thái tử" Joo Ji Hoon bị khui chuyện sống chung, còn luôn mang theo món đồ đặc biệt?

Sốc: Song Ji Hyo và "Thái tử" Joo Ji Hoon bị khui chuyện sống chung, còn luôn mang theo món đồ đặc biệt? Lê Giang đáp trả cực căng 1 nam diễn viên nghi chê phim Trấn Thành nhạt nhẽo, hẹn gặp mặt giải quyết trực tiếp

Lê Giang đáp trả cực căng 1 nam diễn viên nghi chê phim Trấn Thành nhạt nhẽo, hẹn gặp mặt giải quyết trực tiếp Ảnh cực hiếm: Vợ giám đốc của Xuân Trường về Tuyên Quang ăn Tết, khoảnh khắc tương tác với gia đình chồng gây sốt

Ảnh cực hiếm: Vợ giám đốc của Xuân Trường về Tuyên Quang ăn Tết, khoảnh khắc tương tác với gia đình chồng gây sốt Tai nạn liên hoàn trên cao tốc TPHCM - Long Thành, giao thông ùn tắc

Tai nạn liên hoàn trên cao tốc TPHCM - Long Thành, giao thông ùn tắc Tình trạng đáng lo của Khả Ngân ngày đầu năm mới

Tình trạng đáng lo của Khả Ngân ngày đầu năm mới Sướng nhất Jimmy - Jenny, được ba mẹ cho sang hẳn Dubai chào Tết, nhưng Phương Oanh cũng không lường được việc mệt mỏi này!

Sướng nhất Jimmy - Jenny, được ba mẹ cho sang hẳn Dubai chào Tết, nhưng Phương Oanh cũng không lường được việc mệt mỏi này! Đại án Vạn Thịnh Phát: Bản án nghiêm khắc cho sự tha hóa quyền lực

Đại án Vạn Thịnh Phát: Bản án nghiêm khắc cho sự tha hóa quyền lực Kim Hye Soo rời khỏi giải thưởng Rồng Xanh để tránh phải nhịn đói

Kim Hye Soo rời khỏi giải thưởng Rồng Xanh để tránh phải nhịn đóiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ngọc Lan: Tôi không kể xấu chồng cũ vì con mình

Sao việt

22:32:50 01/02/2025

Phim Tết dở đến mức bị nhà rạp thẳng tay cắt suất chiếu, mang tiếng "kiếp nạn đầu tiên của 2025" cũng chẳng oan

Phim châu á

22:06:34 01/02/2025

Trấn Thành: Tôi cảm thấy bị chà đạp

Hậu trường phim

21:38:13 01/02/2025

Bộ Tứ Báo Thủ: Bước lùi đáng tiếc của Trấn Thành

Phim việt

21:30:23 01/02/2025

Rodrygo từ chối 300 triệu euro của Al Hilal, hẹn Mbappe tạo kỷ lục

Sao thể thao

21:23:17 01/02/2025

Cặp đôi diễn viên hot nhất showbiz toang giữa Tết Nguyên đán, nhà gái cạch mặt không thèm về quê chồng?

Sao châu á

20:51:04 01/02/2025

Nghị sĩ Nga cảnh báo đáp trả cứng rắn nếu NATO đưa binh sĩ tới Ukraine

Thế giới

20:30:45 01/02/2025

Sinh 8 con gái, ông bố ở Đà Nẵng nhận 'món quà' quý giá dịp tết Nguyên đán

Netizen

20:27:40 01/02/2025

Mùng 4 Tết, hơn 2.100 tài xế vi phạm nồng độ cồn

Tin nổi bật

19:01:36 01/02/2025

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định

Nhân chứng kể giây phút cứu bé gái trong ô tô lao xuống kênh ở Nam Định Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết

Nguyên nhân khiến em trai xuống tay sát hại mẹ và anh vào sáng mùng 2 Tết Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn

Hoa hậu Việt công khai bạn trai vào mùng 3 Tết, lộ luôn chuyện chuẩn bị kết hôn Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết

Tai nạn giao thông, cô gái vừa tốt nghiệp đại học ở Hải Dương tử vong tối mồng 3 Tết Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do

Bát bún riêu 400k ngày Tết khiến dân mạng "dậy sóng", chủ quán lên tiếng khiến nhiều người bất ngờ khi biết lý do Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai?

Tạ Đình Phong quay lại với Trương Bá Chi, Vương Phi bất lực khóc trên sóng truyền hình vì không níu giữ được bạn trai? Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online"

Duy Mạnh - Quỳnh Anh về Đông Anh ăn tết cực vui, xoá tan phán xét "trọng ngoại hơn nội" của "hội mẹ chồng online" Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc

Cặp sao Việt bị "bắt quả tang" phim giả tình thật không thể cãi nổi, nhà gái vô tư ngồi lên đùi nhà trai mới sốc Quỳnh Lương và thiếu gia Trà Vinh: Nên duyên từ show hẹn hò, từng 5 lần 7 lượt vướng tin chia tay

Quỳnh Lương và thiếu gia Trà Vinh: Nên duyên từ show hẹn hò, từng 5 lần 7 lượt vướng tin chia tay Thủ tướng chỉ đạo làm rõ vụ ô tô lao xuống mương ở Nam Định làm 7 người chết

Thủ tướng chỉ đạo làm rõ vụ ô tô lao xuống mương ở Nam Định làm 7 người chết